Türkiye Ekonomi Notu

Sayı:2012-I

Bu sayıda

• 2011 yılında

kişi başına

GSYH 10,444

Amerikan

Doları’na

ulaşmıştır ve

üç yıldan sonra

kriz öncesi

seviyeye

dönmüştür.

•

2011’de güçlü büyüme devam ederken, enflasyon çift haneli düzeylerde seyretmektedir. 2012 GSYH artışı

projeksiyonumuz %3 civarında değişmeden kalırken ekonomik aktivitede gerçekleşen yeniden

dengelemenin devam edeceği öngörülmektedir.

•

Yüksek cari hesap açığı karşısında, küresel piyasalarda devam eden belirsizlik ve enerji fiyatlarınının

yeniden artış trendine girme olasılığı baz senaryomuz için önemli olumsuz risk teşkil etmektedir.

•

Yenilenen yapısal reform, orta vadeli büyüme hedeflerine ulaşmada ve dış kırılganlıkları azaltmada kilit rol

oynayacaktır.

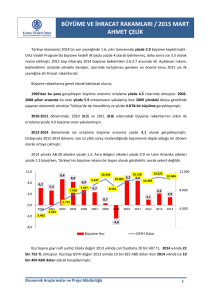

Türk ekonomisi 2011 yılında %8.5, 2010’da ise %9.2

oranında büyümüştür. Böylelikle kişi başına düşen

GSYH, önceki yıldaki 10,022 Amerikan Doları’ndan

2011’de 10,444 Amerikan Doları’na yükselmiştir (fakat

TL’deki önemli değer kaybının sonucu olarak hala kriz

öncesi seviyesinde bulunmaktadır). GSYH büyüme

oranı, dördüncü çeyrekte sırasıyla üçüncü ve ikinci

çeyreklerdeki %8.4 ve %9.1’den %5.2’ye düşmüştür.

Yılın son çeyreğinde net ihracatın artışa önemli katkısı

olduğu halde, iç talep yıl boyunca güçlü artış

performansını belirlemede kilit konumda kalmıştır.

Cari hesap açığı, güçlü ihracat artışından sonra Mart

ayında bir önceki yıla kıyasla %35.9 azalmıştır. Bu,

Ekim 2011’deki zirveye çıkışından sonra, cari açıkta

birbirini takip eden 5 ay boyunca iyileşme gerçekleşmiştir.

Özellikle, ithalat artışı %4.1’de kalırken, mal ve hizmet

ihracatı son yılın aynı ayına oranla %10.6 artmıştır. Uzun

vadeli sermaye akımlarının 12 aylık birikimli toplam

finansmandaki payının, Ocak 2011’deki %11’den %29’a

yükselmesiyle finansman tablosu Mart ayında iyileşme

göstermiştir. Ayrıca, Mart ayında Merkez Bankası

rezervleri 2.2 milyar Amerikan Doları artmıştır.

• Mart ayında

enerji dışı cari

açık toplam

cari açığın %25

oldu.

Güçlü büyüme iş olanakları yaratırken işsizlik de

rekor seviyelere geriledi. İşsizlik oranı, bir önceki yılki

%11.9’dan, 2011 yılında %9.8’e düştü. Yine de,

2010’daki %27.6’dan 2011’deki %28.8’e çıkan

görülebilir artışa rağmen, Türkiye’de kadınların iş

gücüne katılımı OECD’deki en düşük oran olarak

kalmıştır. Şubat 2012 itibariyle, kayıt dışı istihdam bir

önceki yılın aynı dönemindeki %41.0’dan %37.5’e

düşmüştür.

Son aktivite göstergeleri iç talepte görülen aşamalı

düşüş ile orantılıdır. Sanayi üretimi, Ocak’taki %1.5 ve

Şubat ayındaki %4.4’lük artışları takiben Mart ayında da

geçen yılın aynı ayına göre %2.4 artmıştır. Aynı

zamanda, döviz kuru hareketlerinden arındırılmış kredi

artış hızı 2012’nin ilk çeyreğinde GSYH artışındaki hız

kaybını ortaya koyarak müteakip üçüncü ay için %10-15

aralığında kalmıştır.

• Enflasyon

Mayıs ayında

düşüşe geçse

de 2012 yılında

hedeflenen

seviyenin

üzerinde

kalacak

Enflasyon, Mayıs ayında gıda fiyatlarındaki büyük

ölçüdeki düşüş (%24) sayesinde beş ay aradan sonra

tek haneli seviyelere (%8.28) döndü. Mayıs ayındaki

düşüşün ardından, olumlu baz etkisinin kaybolmasıyla

Haziran’da enflasyonun %9’un üzerine çıkacağı ve yılın

son çeyreğine dek Merkez Bankası tahmininin %6.5’in

üzerinde seyredeceği öngörülmektedir. Bu gelişmeler

karşısında, orta vadeli fiyat istikrarını sağlamak amacıyla,

Merkez Bankası son zamanlarda parasal sıkılaştırmaya

gitmiş ve bankacılık sektörü için fonlama maliyetlerini

önemli ölçüde arttırmıştır.

Faiz harcamalarında geçen yıla oranla gerçekleşen

%24’lük artışa rağmen, 2012 yılının ilk çeyreğindeki

mali performans olumluydu. 2012 yılının ilk üç ayındaki

faiz dışı fazla miktarı, geçen yılın aynı dönemindeki 9.8

milyar TL [5.5 milyar Amerikan Doları] tutarındaki faiz dışı

fazla miktarına kıyasla 10.9 milyar TL’ye [6.1 milyar

Amerikan Doları] (tüm yıl hedefinin %37.4’ü) ulaşmıştır.

Ancak, merkezi hükümet bütçe açığı bir önceki yılın ilk

çeyreğine kıyasla %56 oranında ciddi bir artış göstermiş

ve faiz oranları ve borç servisindeki artışın sonucunda 6.4

milyar TL’ye [3.6 milyar Amerikan Doları] yükselmiştir.

• 2012 yılı

enflasyon

tahmini %7’dir

2012 yılı için yıllık büyüme tahminimizi yaklaşık %3

olarak öngörüyoruz. Yılın ilk çeyreğindeki yurtiçi

talepte

görülen

yavaşlamanın

boyutu,

baz

senaryomuzda öngörülen yumuşak iniş ile tutarlıydı.

Önümüzdeki dönemde, ekonomik faaliyetlerin yılın ikinci

yarısında ivme kazanacağını düşünüyoruz. Son yapılan

idari fiyat artışını hesaba katarak yaptığımız yıl sonu

enflasyon tahminimizi değiştirmiyoruz (%7). Diğer

taraftan, GSYH deflatör hesaplamalarındaki revizyonlar

nedeniyle cari işlemler açığı tahminimizi GSYH’ye oran

olarak %7.6’dan %7.8’e çıkacak şekilde düzelttik.

• Türkiye, dış

2012 yılından sonraki makroekonomik görünüm

daha olumlu. Hükümetin Orta Vadeli Programı ile

uyumlu olarak, büyük oranda özel sektör ağırlıklı, güçlü

yurt içi talebe bağlı yaklaşık yüzde beş oranında bir yıllık

GSYH büyüme oranı öngörüyoruz. Öngördüğümüz bu

büyüme patikası, orta vadede %5–6 oranında bir cari

işlemler açığını finanse edecek sermaye akımının

olması varsayımına bağlıdır.

borcunun 136

milyar Dolar’ını

gelecek 12 ay

içerisinde

servis edecek.

Enerji fiyatlarında yeni bir artış trendi, başlangıç

senaryomuzda aşağı yönlü risk tehlikesi teşkil

etmektedir. Enflasyon ve cari işlem dengesi üzerindeki

doğrudan etkisi sebebiyle enerji fiyatları kısa vadede

önemli bir risk faktörüdür. Türkiye Cumhuriyet Merkez

Bankası’nın analizlerine göre, petrol fiyatlarındaki 10

Dolarlık kalıcı her bir artış, yıl sonu enflasyon oranını 0.4

yüzde puan olarak yukarı çekmekte; bu artış da cari

işlem açığını 5.6 milyar Amerikan Doları miktarında

genişletmekte ve bu da çıktı büyümesini yüzde 0.5

• Petrol

oranında olumsuz olarak etkilemektedir.. Yılbaşından bu

fiyatlarındaki her

yana petrol fiyatları ortalama olarak varil başına 120

10 Dolar’lık kalıcı

Dolar’dı ve bu da bizim baz senaryomuzdaki fiyattan 10

artış, yıl sonu

Dolar daha fazladır.

enflasyon

oranını 0.4

yüzde puan

olarak yukarı

çekiyor

Dış finansmana bağımlılık hala önemli bir risk

faktörüdür. Türkiye’nin güçlü büyüme performansı

yurtiçi talep odaklıdır ve dış tasarruflar ile finanse

edilmektedir. Ocak 2012 itibariyle Türkiye, dış borcunun

135 milyar Doları’nı gelecek 12 ay içerisinde servis

edecektir. 2012 yılı için öngörülen yaklaşık 64 milyar

Dolar tutarındaki cari işlemler açığı da bu tutara dahil

edildiğinde Türkiye, bizim mevcut durum senaryomuza

göre 2012 yılında 200 milyar dolar tutarında dış

finansman çekmek zorundadır. 2010 ve 2011 yıllarında,

gevşek küresel likidite koşulları ve güçlü risk iştahı

Türkiye’nin büyük cari işlem açıklarını finanse etmesini

sağlamıştır. Ancak, 2012 yılının ilk dönemlerinde

yapılan büyük çaplı likidite enjeksiyonlarına rağmen,

Avrupa’da görülen kamu borç krizi kaldıraçsızlık

sürecine neden olmuştur ve risk iştahını olumsuz

etkilemeye devam etmektedir. Şu ana kadar, Türkiye ilk

çeyrekte bu süreçten önemli ölçüde etkilenmese de

sermaye girişlerinin aniden durması senaryosu

karşısında hala hassas bir durumda bulunmaktadır.

Yapısal reformlar, orta vadeli hedeflere ulaşmak ve

Türkiye’nin dış kırılganlıklarını azaltmak açısından

önemli rol oynayacaktır.

2012 yılındaki önemli

reformlar; Ticaret Kanunu’nun uygulanmasına yönelik

ikincil mevzuatı ve işletme kaydını kolaylaştıran

önlemleri, yeni İstihdam Stratejisinin kabul edilmesini,

yurtiçi tasarrufları artırmak ve sermaye piyasalarının

işlevselliğini iyileştirmek için gerekli önlemleri (Sermaye

Piyasası Kanunu, özel emeklilik fonlarıyla ilgili kanun,

banka statüsünde olmayan finansal kuruluşlar mevzuatı,

altın birikimlerinin finansal siteme entegre edilmesi de

dahil olmak üzere) ve sağlam mali politikaların

sürdrülmesini kapsamaktadır.

iletişim:

Marina Wes: [email protected]

Cevdet Cağdaş Ünal: [email protected]