HAFTALIKRAPOR–25Kasım2016Sayı:40

TCMB’nin beklentilerden şahin kararları, TL’deki

düşük büyüme-çift haneli enflasyon (stagflasyon)

volatiliteyiazaltabilir...

Ø Yakın dönemde küresel belirsizliklerdeki artış ve

riskini bertaraf etmek için TCMB’nin önümüzdeki

dönemde nasıl bir politika izleyeceği ise

yüksek oynaklıklara bağlı olarak TL’nin çift haneli

değer

kaybının

enflasyon

görünümünü

belirsizliğinikoruyor.

kötüleştirdiğigerekçesiyleMerkezBankası,sürpriz

birşekildeüçyılınardındanfaizartırımınagiderek

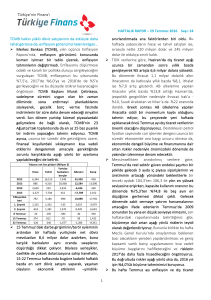

12%

politika faizini %7,50’den %8,00’e, gecelik borç

verme faizini de %8,25’ten %8,50’ye yükseltti.

10%

MBGecelikBorçVerme

MBortalamafonlamafaizi

MBGecelikBorçAlmaFaizi

11%

9%

Böylece ortalama fonlama faizini de %7,9’dan

likidite politikasına bağlı olarak %8,25 civarına

çekmiş oldu. TCMB, TL’de son dönemde artan

baskıları hafifletmek adına döviz cinsi zorunlu

karşılıkları da 50 baz puan düşürürken, reeskont

kredisikullananlardanyılsonunakadarvadesisona

erecek olan müşterilerin döviz talebini de

sınırlayacak adımlar attı. Buna göre yılsonuna

kadar vadesi dolacak olan ihracat ve döviz

kazandırıcı hizmetler için verilen reeskont

kredilerininyavadeleri2017’ninilkçeyreksonuna

kadar uzatılabilecek ya da ödeme tarihindeki

TCMBdövizalışkurubazalınarakdövizyerineTL

cinsinden geri ödenebilecek. Söz konusu zorunlu

karşılık indirimi ile piyasaya yaklaşık 1,5 milyar

dolarlık kalıcı likidite enjekte edilirken, reel

sektörün yılsonuna kadarki yaklaşık 2,0 milyar

dolarlıkreeskontgeriödemesideTL’dekısavadeli

baskıları artırmadan sağlanmış olabilecek.

TCMB’nin adımları; kredibilitesini güçlendiren,

makroekonomidekirisklerigözetenancakküresel

ve bölgesel riskler nedeniyle yetersiz olarak

değerlendiriliyor. Buna rağmen kararları yararlı

buluyorvesondönemde%20’lereyaklaşan1aylık

ima edilen Dolar/TL volatilitesini bir süreliğine

kayda değer bir şekilde düşüreceğini tahmin

ediyoruz. TL’nin anlamlı bir şekilde değerlenmesi

(Dolar/TL’nin3,25seviyelerinegerilemesi)içinise,

küresel çapta dolarda son haftalarda görülen

değerlenmenin düzeltmesine ihtiyaç olduğu

düşünülüyor. Öte yandan 2017’nin ilk yarısında

8%

Ağu14

Eki14

Kas14

Oca15

Mar15

May15

Tem15

Ağu15

Eki15

Ara15

Şub16

Nis16

May16

Tem16

Eyl16

Kas16

7%

Kaynak:TCMB

Ø Kasım’daimalatsanayindekapasitekullanımoranı

bir önceki ay ve 2016 ortalaması olan %75,0’ten

%74,9’a sınırlı gerilerken, reel sektör güven

endeksi şaşırtıcı bir şekilde yılın en yükseğine

ulaştı. Detaylar incelendiğinde reel sektör

güvenindeki artışta; ihracat pazarlarındaki

canlanma,TL’dekikeskindeğerkaybınınardından

ithalmallaratalebinarızibirşekildehızlanmasıve

üçüncü çeyrekteki daralmanın etkili olduğunu

tahmin ediyoruz. Öte yandan geleceğe dönük

beklentilerveyatırımharcamasıyapmaiştahındaki

kötüleşmeisedikkatçekiyor.

Ø Son dönemdeki gelişmelerin ardından, piyasa

beklentilerinin

tahminlerimize

yakınsadığı

görülüyor. TCMB Beklenti Anketi’nde gelecek 12

ve24aysonuenflasyonbeklentileri20bazpuan

artaraksırasıyla%7,9ve%7,3’eyükselirken,2016

ve 2017 yılı büyüme beklentileri %0,3 düşerek

sırasıyla%2,9ve%3,3’egeriledi. Yüksekbelirsizlik

ortamı nedeniyle tahminlerimizde aşağı yönlü

risklerin arttığını ve bu nedenle piyasa

beklentilerindedekötümserleşmeninbirmüddet

dahasürebileceğinidüşünüyoruz.

Ø YenihaftadaTLcinsivarlıklar,yurtiçihaberakışıve

küresel gelişmelere bağlı olarak şekillenecek.

Ayrıca Ekim ayı turist sayısı ve Kasım ayı imalat

1

MBPolitikaFaizi

HAFTALIKRAPOR–25Kasım2016Sayı:40

sanayi satın alma yöneticileri endeksleri, öncü

nitelikteki dış ticaret dengesi rakamları ile İTO

İstanbulenflasyonverileriyakındanizlenecek.Son

çeyrekte talep göstergelerinin toparlanmaya,

enflasyongörünümünedairverileriniseTL’ninson

haftalardaki sert değer kaybı nedeniyle

kötüleşmeyeişaretedeceğinitahminediyoruz.

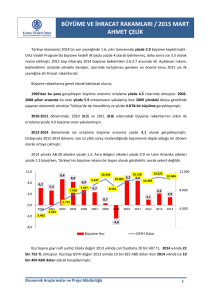

14yılınzirvesineulaşanDolarendeksinde,birmiktar

düzeltmeninardındanyenirekorbekleniyor…

Ø Genişlemeci para politikalarına rağmen yılın ilk

yarısındazayıfkalanküreselekonomikaktiviteson

çeyrekte beklentilerin ötesinde kademeli bir

şekilde toparlanıyor. Öncü satın alma yöneticileri

endeksleri ABD ve Euro Bölgesi’nde yılın en

yükseğine ulaşırken, Japonya’da da istikrarlı

büyüme devam ediyor. ABD’de detaylar

endekslerin Aralık’ta da yükseleceği sinyalini

verirken, Euro Bölgesi’nde ikircikli ve hizmet

sektörü sayesinde süregelen toparlanma devam

ediyor.EuroBölgesi’ndeimalatsanayiendeksinin

Kasım’daikiayınendüşüğüneinmesi,Türkiye’de

de ihracatın baskı altında kalmasına yol açıyor.

Bununlabirliktehemtemelmetalfiyatlarındason

bir ayda %15’i aşan fiyat artışları hem ticaret

ağırlıklıdolarendeksinin2002’denberienyüksek

seviyeye ulaşması ile küresel çapta enflasyonist

endişeleriseartıyor. Budurumküreselgetirilerin

özellikle de ABD’de hızla artmasına yol açarken,

ABD Merkez Bankası’nın (Fed) 14 Aralık’taki

toplantısında politika faizinde artırıma gitmesine

artık kesin gözüyle bakılıyor. Bununla birlikte

faizlerde ve dolardaki sert yükselişler nedeniyle,

Fed’insözleyönlendirmeyoluylateknikdüzeltme

arayışlarına destek verebileceği düşünülüyor.

ABD’nin yeni seçilmiş başkanı Trump’ın ekonomi

politikalarıtercihlerinedeniyledoların2017’deçift

haneli değerlenme ile yeni rekor kıracağı

öngörülüyor. Özellikle Çin’in kur politikasının ise

küresel ekonomi üzerinde yaratacağı riskler

açısındandikkatletakipedilmesigerekiyor.

TicaretAğırlıklı DolarEndeksi (1997=100)

130

120

110

100

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

90

Kaynak:St.LouisFed

Ø 1-2 Kasım tarihli toplantı tutanaklarına göre, Fed

üyelerinin çoğu işgücü piyasasının güçlenmesi ile

faiz artırımı için yeterli koşulun oluştuğunu

düşünürken, çoğu üye veriler desteklemeye

devam ederse faiz artırımının görece yakın bir

zamanda olabileceğini belirtti. Öte yandan son

dönemde konut sektörüne dair veriler

toparlanmanınboyutunadairkarışıkbirgörünüm

arz etse de, Ekim ayında dayanıklı mal siparişleri

aylıkbazda%1,7’likortalamapiyasatahminlerinin

oldukça üzerinde %4,8 arttı. Ayrıca Kasım’da

Michigan Üniversitesi tüketici güven endeksi de

geçen ayki 87,2’den 93,8’e yükselerek, özel

tüketim harcamalarındaki canlanmayı teyit etti.

Son dönemde gelen verilerin ardından, Atlanta

Fed’in son çeyrek için eşzamanlı büyüme

hesaplamalarına

göre

ABD

ekonomisi

yıllıklandırılmış bazda önceki çeyreklerin

hayalkırıklığınayolaçanverilerininardından%3,6

ilekeskinbircanlanmakaydetmişgörünüyor.

Ø Önümüzdeki hafta yurtdışında başta ABD Kasım

ayıistihdamverileriolmaküzere,yoğunekonomik

gündeminin yanı sıra 4 Aralık Pazar günü

gerçekleştirilecek İtalya referandumu ve

Avusturya Cumhurbaşkanlığı seçimleri takip

edilecek. Özellikleİtalya’dareferandumsonucuna

bağlı olarak Başbakan Renzi’nin istifası ve

akabindekisüreç,AvrupaBirliği’nedairsüregelen

endişelerideartıracaktır.

2

HAFTALIKRAPOR–25Kasım2016Sayı:40

Yıl s onuveSonDörtDönemGerçekl eşmel eri

Büyüme

GSYH(Mi l ya rTL,ca ri fi ya tl a rl a )

GSYH(Mi l ya rDol a r,ca ri fi ya tl a rl a )

GSYH(4Çeyrekl i kTopl a m,Mi l ya rTL)

GSYH(4Çeyrekl i kTopl a m,Mi l ya rDol a r)

Yıl l ıkBüyümeOra nı

Defl a tör

Sa na yi Üreti mi veKa pa s i teKul l a nımı

Sa na yi Üreti mi (Ta kv.Arınmış,Yıl l ıkDeğ.)

Ka pa s i teKul l a nımOra nı(Mevs .Arındırıl mış)

İşs i zl i kOra nı

İşs i zl i kOra nı(Mevs i ms el l i ktenArındırıl mış)

Enfl a s yon

Ayl ıkTüketi ci Enfl a s yonu

Yıl l ıkTüketi ci Enfl a s yonu

Ayl ıkÜreti ci Enfl a s yonu

Yıl l ıkÜreti ci Enfl a s yonu

Ödemel erDenges i (Mi l yonDol a r)

Ca ri İşl eml erDenges i (12Ayl ık)

Ca ri İşl eml erDenges i

İhra ca t

İtha l a t

Turi zmGel i rl eri (Net)

Serma yeDenges i

Doğruda nYa ba ncıYa tırım(Net)

PortföyYa tırıml a rı(Net)

Ya ba ncıl a rınTLci ns i Ta hvi l Al ıml a rı

Ba nka l a rınYurtdışıBorçl a nma s ı

DışBorçStoku/GSYH

ABTa nıml ıBorçStoku/GSYH

Topl a mDışBorçStoku/GSYH

Ka muDışBorçStoku/GSYH

Özel SektörDışBorçStoku/GSYH

Fi na ns SektörününDışBorcu/GSYH

Reel SektörünDışBorcu/GSYH

Kıs a Va del i DışBorçStoku/GSYH

Fi na ns Sek.KVDışBorcu/GSYH

UzunVa del i DışBorçStoku/GSYH

2015

1,954

720

1,954

720

4.0%

7.5%

2015

3.1%

74.7%

2015

10.3%

2015

8.8%

5.7%

2015

-32,170

-32,170

143,839

207,234

21,248

23,033

11,862

-15,498

-7,670

5,093

2015

32.9%

55.3%

15.9%

39.4%

21.9%

17.5%

14.3%

7.3%

41.0%

3Ç15

519

184

1,892

743

3.9%

8.0%

06/2016

1.3%

75.3%

05/2016

10.4%

07/2016

1.2%

8.8%

0.2%

4.0%

06/2016

-45,477

-4,959

12,882

19,475

1,068

6,097

542

962

-68

1,789

3Ç15

34.6%

54.8%

15.7%

39.1%

22.9%

16.2%

16.0%

9.3%

38.8%

4Ç15

507

174

1,953

720

5.7%

7.5%

07/2016

-4.8%

74.8%

06/2016

11.0%

08/2016

-0.3%

8.1%

0.1%

3.0%

07/2016

-28,757

-2,512

9,831

14,695

1,626

775

625

1,467

600

-420

4Ç15

32.9%

55.3%

15.9%

39.3%

21.8%

17.5%

14.2%

7.3%

41.0%

1Ç16

498

169

2,007

708

4.7%

7.1%

08/2016

2.2%

74.5%

07/2016

11.2%

09/2016

0.2%

7.3%

0.3%

1.8%

08/2016

-30,561

-1,532

11,849

16,610

2,339

17

985

533

1,000

-1,225

1Ç16

32.4%

58.1%

16.9%

41.2%

22.6%

18.6%

15.1%

7.5%

43.1%

2Ç16

526

181

2,050

709

3.1%

5.8%

09/2016

-3.1%

75.6%

08/2016

11.4%

10/2016

1.4%

7.2%

0.8%

2.8%

09/2016

-32,412

-1,684

10,935

15,296

2,025

1,648

719

-1,589

220

-1,228

2Ç16

32.4%

59.5%

17.3%

42.2%

22.8%

19.4%

15.2%

7.4%

44.3%

3

Pa ra s a l Gös tergel er(Mi l ya rTL)

2015 07/2016 08/2016 09/2016

M1

312.0

344.8

339.6

347.7

M2

1,195.8 1,287.2 1,290.9 1,304.7

M3

1,238.1 1,331.8 1,334.2 1,348.2

Pa ra Ta ba nı

122.3

148.7

150.7

156.7

AçıkPi ya s a İşl eml eri

-95.4 -111.0 -118.2 -110.4

Dövi zRezervl eri (Mi l yonDol a r)

2015 07/2016 08/2016 09/2016

MerkezBa nka s ıDövi zRezervl eri

92,922 99,927 103,648 99,009

Topl a mDövi zRezervl eri

110,528 119,717 122,863 117,846

BütçeGel i şmel eri (Mi l ya rTL)

2015 07/2016 08/2016 09/2016

Gel i rl er

483.4

42.5

50.9

36.1

Ha rca ma l a r

506.0

42.4

47.3

53.0

Fa i zÖdemel eri

53.0

4.2

4.8

6.2

BütçeDenges i

-22.6

0.1

3.6

-16.9

Fa i zDışıDenge

30.4

4.3

8.4

-10.7

Ba nka cıl ıkSektörüGel i şmel eri (Mi l ya rTL)

2015

3Ç15

4Ç15

1Ç16

Akti fl er

1,994.3 2,395.9 2,357.4 2,407.6

Akti fl er(Yıl l ıkDeği şi m)

15.1%

24.2%

18.2%

13.1%

Akti fl er/GSYH

114.0% 126.6% 120.7% 120.0%

Kredi l er

1,240.7 1,482.2 1,485.0 1,511.5

Kredi l er(Yıl l ıkDeği şi m)

18.5%

24.8%

19.7%

14.2%

Kredi l er/Mevdua tl a r

117.9% 116.8% 119.2% 118.6%

Kredi l er/GSYH

70.9%

78.3%

76.0%

75.3%

Ti ca ri Kredi l er/GSYH

50.7%

58.2%

56.3%

56.0%

Ti ca ri Kredi l er(Yıl l ıkDeği şi m)

23.7%

30.9%

24.0%

17.1%

Tüketi ci Kredi l eri /GSYH

20.2%

20.1%

19.7%

19.3%

Tüketi ci Kredi l eri (Yıl l ıkDeği şi m)

7.0%

10.1%

8.8%

6.8%

Konut

125.4

140.7

143.5

146.9

Ta şıt

6.8

6.8

6.8

6.8

İhti ya ç

149.2

155.9

156.2

157.0

Kredi Ka rtl a rı

86.8

92.8

95.0

94.7

Mevdua tl a r

1,052.7 1,269.2 1,245.4 1,274.2

Mevdua tl a r(Yıl l ıkDeği şi m)

11.3%

24.4%

18.3%

14.2%

Dövi zMevdua tl a rı(Mi l ya rDol a r)

168.9

187.9

182.9

193.7

Mevdua tl a r/GSYH

60.2%

67.1%

63.8%

63.5%

Özka yna kl a r

232.0

247.3

262.3

273.0

Özka yna kl a r(Yıl l ıkDeği şi m)

19.8%

12.9%

13.0%

15.9%

Özka yna kl a r/GSYH

13.3%

13.1%

13.4%

13.6%

10/2016

348.7

1,327.7

1,370.9

162.9

-109.9

10/2016

101,626

119,743

10/2016

43.4

43.5

2.9

-0.1

-2.8

2Ç16

2,477.3

11.4%

120.8%

1,570.4

12.3%

119.7%

76.6%

57.2%

13.4%

19.4%

5.3%

151.4

6.8

159.5

98.4

1,311.7

12.3%

189.3

64.0%

284.5

16.7%

13.9%

HAFTALIKRAPOR–25Kasım2016Sayı:40

TÜRKİYEEKONOMİSİ

TüketiciEnflasyonu(Yılsonu)

GSYHBüyümeOranı

GSYH(MilyarTL)

GSYH(MilyarDolar)

Deflatör

KişiBaşınaMilliGelir

GöstergeTahvilGetirisi(Yılsonu)

GöstergeTahvilGetirisi(Ortalama)

ReelTahvilGetirisi(Ortalama)

USD/TL(Yılsonu)

USD/TL(Ortalama)

Euro/TL(Yılsonu)

Euro/TL(Ortalama)

Sepet(0.5€+0.5$)/TL(Yılsonu)

Sepet(0.5€+0.5$)/TL(Ortalama)

Euro/US$(Yılsonu)

ReelKur(2003=100)

CariİşlemlerAçığı(MiaUSD)

CariİşlemlerAçığı/GSYH

İhracat(MilyarUSD)

İthalat(MilyarUSD)

DışTicaretAçığı(MilyarUSD)

DışTicaretAçığı/GSYH

ABTanımlıBorçStoku/GSYH

İşsizlikOranı

FaizDışıDenge/GSYH

BütçeDengesi/GSYH

Gerçekleşmeler

05-13Ort.

2014

8,1%

8,2%

4,4%

3,0%

1.059

1.747

681

799

7,5%

8,3%

9.222

10.395

12,4%

8,2%

15,3%

9,2%

4,4%

1,3%

1,59

2,29

1,53

2,19

2,14

2,82

2,05

2,91

1,86

2,55

1,79

2,55

1,35

1,23

113

106

41,6

43,6

5,9%

5,5%

117,1

157,6

187,1

242,2

70,0

84,6

10,1%

10,6%

42,1%

33,5%

9,8%

9,9%

2,8%

1,6%

-2,1%

-1,3%

2015

8,8%

4,0%

1.954

720

7,5%

9.261

10,8%

9,9%

0,6%

2,92

2,72

3,17

3,02

3,04

2,87

1,09

98

32,1

4,5%

143,9

207,2

63,3

8,8%

32,9%

10,3%

1,6%

-1,2%

Tahminlerimiz

2016

7,9%

2,8%

2.165

720

7,8%

9.171

10,5%

9,5%

3,7%

3,37

3,01

3,63

3,33

3,50

3,17

1,08

93

33,1

4,6%

143,1

201,7

59

8,1%

33,0%

10,6%

0,8%

-1,6%

HükümetHedefi

2016

7,5%

3,2%

2.148

726

6,6%

9.243

IMFTahminleri

2016

8,4%

3,3%

2.197

736

8,9%

9.317

PiyasaTahminleri

2016

7,8%

3,2%

8,0%

9,4%

3,12

2,96

2,99

3,33

3,16

1,12

31,3

4,3%

143,1

198,0

55

7,6%

32,8%

10,5%

0,8%

-1,6%

32

4,4%

33,7

31,7%

10,2%

0,3%

-1,9%

Buradabelirtilenbilgiler,TürkiyeFinansKatılımBankasıA.Ş.tarafından,güvenilirliğinevedoğruluğunainanılankaynaklardan,okuyucuyubilgilendirmekamacıyladerlenmiştir.Resmikaynaklardanalınanbilgileredayalıyapılanyorumlarve

tahminler,otarihtekikanımızıyansıtmaktaysadabubilgiler,hiçbirşekildeyatırımdanışmanlığıfaaliyetiolarakdeğerlendirilemeyecektir.Sözkonusukaynaklardakihataveeksikliklerdenvebubilgilerinkullanılmasındandoğabilecekzararlardan

dolayı,TürkiyeFinansKatılımBankasıA.Ş.hiçbirsorumlulukkabuletmez.İşburaporiçerisindekibilgilereaittelifhakkıBankamızaaitolup,üçüncükişilerceizinsizkullanılamaz,çoğaltılamazveyakopyalanamaz.

4