")

09.11.2015

GÜNLÜK BÜLTEN

Güçlü ABD istihdam verisinin ardından Fed’in Aralık ayında faiz

artıracağı yönünde beklentiler güçlenirken €/$ paritesi 1.08

seviyesinin altına geriledi.

Yurtiçinde Eylül ayı sanayi üretim verisinin takip edileceği

günde BIST 100 güne satıcılı başlarken $/TL 2.92 seviyesinin

üzerine yükseldi.

Güçlü istihdam verisinin ardından ABD hisse senedi piyasaları genelde yükseliş

kaydetti. Fed’in faiz artırımına Aralık ayında başlayacağı yönünde beklentilerin

güçlenmesiyle ABD 10 yıllık tahvil faizleri yaklaşık 10 bp yükselerek %2.33 seviyesinden

haftayı tamamladı. Cuma günü açıklanan işgücü verilerine göre, tarım dışı istihdam Ekim

ayında 180 bin civarında olan beklentilerin belirgin üzerinde, 271 bin kişi arttı. Ayrıca

Ağustos ve Eylül ayı verilerinde toplamda 12 bin kişilik yukarı yönlü revizyon yapıldı. Ekim

ayında işsizlik oranı %5.1'den %5'e düşerken, işgücüne katılım oranı ise %62.4'de sabit

kaldı. Öte yandan saatlik gelirlerde yıllık %2.5 artış yaşandı. Bu verinin ardından piyasa

fiyatlamalarına göre Fed’in Aralık ayında faiz artırım ihtimali %56’dan %68’e yükseldi.

Avrupa hisse senedi piyasaları, olumlu gelen ABD tarım dışı istihdam verisi sonrası

Cuma günü değer kazandı.

Asya borsalarında karışık bir seyir hakim. Japonya Nikkei endeksi günü %2.0 alıcılı

sonlandırırken Çin Şanghay endeksi de yaklaşık %1.6 primli seyrediyor. Haftasonu

açıklanan dış ticaret verilerine göre Çin’de ihracat Ekim ayında %6.9 daralırken (beklenti: %3.2) ithalat da %18.8 azaldı (beklenti: %-15.2). Beklentilerin oldukça üzerinde bozulma

gösteren dış ticaret göstergeleri, küresel ekonomiye yönelik endişeleri artırırken Çin Merkez

Bankası’ndan gelebilecek teşvik beklentilerini güçlendirdi.

Gün boyu satış baskısı altında kalan BIST 100 endeksi, ABD tarım dışı istihdam

verisinin beklentilerin oldukça üzerinde gelmesinin ardından düşüşünü hızlandırarak

haftanın son gününü %1.2 değer kaybıyla 81.930 puandan tamamladı. BIST 100

endeksi haftalık bazda ise genel seçimlerin tek parti hükümetini işaret etmesiyle

sonuçlanmasının ardından %3.2 değer kazandı. Cuma günü Türkiye’ye ilişkin not

değerlendirmesini açıklayan S&P, Türkiyenin yatırım yapılabilir seviyenin altı olan BB+

notunu teyit etti, görünümünü negatifte bıraktı. S&P ayrıca Türkiye’nin esnek döviz kuru ve

sağlam bankacılık sisteminin yurtdışından gelebilecek muhtemel dış şokların etkisini

sınırlandırabileceğini ifade etti. Bununla birlikte kuruluş, dış finansmanın daha pahalılaşması,

küresel ekonomik ortamdaki belirsizliğin artması, Fed’in faizlerde artışa gitmesi gibi

senaryoların Türkiye’de reel faizleri artırabileceğini belirtti.

ABD tarımdışı istihdam verisinin açıklanmasının ardından %1.3 gerileyen €/$ paritesi,

Cuma gününü 1.0741 seviyesinden sonlandırdı. Haftalık bazda €/$ paritesi %2.4 geriledi.

Sabah itibariyle ise 1.08 seviyesinin altında seyreden paritede aşağıda 1.0675, yukarıda

1.0820 seviyeleri önemli olabilir.

Fed’in fazi artırımına Aralık ayında başlama ihtimalinin güçlenmesiyle Cuma günü %2

yükselen $/TL, günü 2.9183 seviyesinden tamamladı. $/TL haftalık bazda %0.1 yükseldi.

Son işlemlerde 2.92 seviyesinin üzerinde işlem gören $/TL’de aşağıda 2.8990, yukarıda

2.9425 seviyesi önemli olabilir. Sepet kur ise son işlemlerde 2.0380 seviyelerinde seyrediyor.

14.06.2017 vadeli gösterge tahvil Cuma gününü spotta %10.04 bileşik seviyesinden

tamamlarken valörlüde işlem geçmedi. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü

spotta %9.76, valörlüde %9.85 bileşik seviyesinden tamamladı.

Küresel petrol arzındaki artışın devam edeceğine yönelik beklentilerle haftalık bazda

%4.3 gerileyen Brent petrol, Cuma gününü 47.4 $/varilden sonlandırdı. Sabah itibariyle

ise Brent petrol, 47 $/varil’in üzerindeki seyrini sürdürüyor.

ABD tarım dışı istihdam verisinin ardından 1.100 $/ons’un altına gerileyen altın, Cuma

gününü %1.5 değer kaybıyla 1.090 $/ons’tan tamamladı. Haftalık bazda altın %4.6 değer

kaybetti. Sabah itibariyle ise altın 1.094 $/ons seviyelerine yükseldi.

Gündem

Saat

Yurtiçi

Önceki Beklenti

Sanayi üretimi (Eylül, aylık, MEA, %)

Sanayi üretimi (Eylül, yıllık, TEA, %)

10:00

10:00

2,9

7,2

-0,9

2,3

15,4

13,3

11,7

-

20,0

21,9

13,1

-

Yurtdışı

09:00

09:00

11:30

12:30

16:00

Almanya Dış Ticaret Dengesi (Eylül, Milyar €)

Almanya Cari Denge (Eylül, Milyar €)

Euro Bölgesi Yatırımcı Güven Endeksi (Kasım)

OECD Ekonomik Görünüm Raporu

Euro Bölgesi Maliye Bakanları Toplantısı

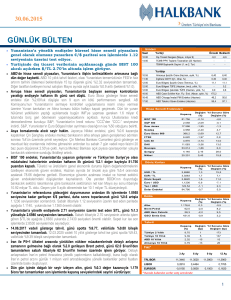

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

81.930

-1,24

-4,4

S&P 500

2.099

-0,03

2,0

17.910

0,26

0,5

Nasdaq

5.147

0,38

8,7

Euro Stoxx 600

380,0

0,31

10,9

FTSE

6.354

-0,17

-3,2

CAC 40

4.984

0,08

16,6

12,1

Dow Jones

DAX

10.988

0,92

Bovespa

46.919

-2,35

-6,2

3.647

1,58

12,7

19.643

1,96

12,6

Şangay

Nikkei

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

2,9183

2,0

25,0

EUR / TL

3,1331

0,6

10,8

Döviz Sepeti

3,0261

1,3

17,3

Euro / USD

1,0741

-1,3

-11,2

Yen / USD

123,13

1,1

2,8

Dolar Endeksi

99,168

1,3

9,9

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

1.089,8

-1,3

-8,0

47,4

-1,2

-17,3

44,3

-2,0

-16,9

353,7

-0,5

-15,4

Tahvil

Kapanış

(%)

Türkiye 2 Yıllık

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

10,04

6

202

Türkiye 10 Yıllık

9,85

18

183

ABD 10 Yıllık

2,33

9

15

Almanya 10 Yıllık

0,69

9

15

Faiz*

TRLIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,3400

11,3480

11,2568

11,3400

LIBOR

0,3414

0,5708

EURIBOR

-0,0730

-0,0020

0,0370

0,9012

0,0960

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştırma Bölümü

[email protected]

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")