GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

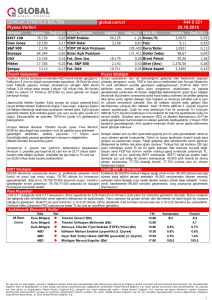

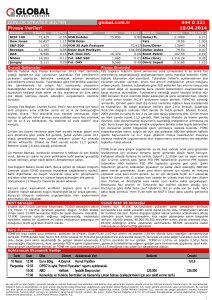

Borsalar

Kapanış

global.com.tr

Değ.(%) Vadeli İşlemler

BIST 100

77.334

-0,79 VİOP Endeks

Dow Jones

18.547

0,10 VİOP Dolar

S&P 500

2.187

Bovespa

58.020

0,41 Dolar Açık Pozisyon

DAX

10.593

0,94 Fut. Dow Jon.

Nikkei

16.585

0,53 Fut. S&P 500

Şangay

3.092

Kapanış

Değ.(%)

95,075

2,945

0,20 VİOP 30 Açık Pozisyon

0,08 Fut. DAX

Önemli Gelişmeler

444 0 321

24.08.2016

Para Piy.

Kapanış

-0,96 Dolar/TL

2,9593

-0,21 Faiz

256.446 Euro/Dolar

18.505

2.184

10.555

Değ.(%)

0,24

9,17

0,00

1,1293

-0,11

221.008 Dollar Index

94,63

0,10

-0,12 Brent Petrol

49,33

-0,43

1.336,68

-0,07

3,1315

-0,11

-0,05 Altın (Ons)

-0,38 Döviz Sepeti

Piyasa Stratejisi

Türk Silahlı Kuvvetleri, koalisyon hava kuvvetleri tarafından ABD’de dün yeni konut satışlarında Temmuz’da %0,2 daralması beklenirken

Suriye'nin Halep kentine bağlı Cerablus bölgesine terör örgütü %12,4 arttı. Yeni konut satışları öncesinde dipler yenilemeye hazırlanan dolara

destek oldu. FED’in Aralık ayında faiz artırım beklentileri %51’den %54’e çıktı.

DAEŞ'ten temizlenmesi amacıyla askeri harekat başlatıldı.

ABD Başkan Yardımcısı Joe Biden bugün Ankara’ya gelecek.

İlk olarak TBMM’yi ziyaret edecek olan Biden, Başbakan

Yıldırım

ile

Çankaya

Köşkü’nde

görüştükten

sonra

Cumhurbaşkanı

Erdoğan

tarafından

Cumhurbaşkanlığı

Külliyesi’nde kabul edilecek. Biden’ın temaslarının ana

gündemini, Fetullahçı Terör Örgütü (FETÖ) elebaşılığından

gıyabi tutuklu Fetullah Gülen’in Türkiye’ye iadesi ve Suriye

oluşturacak.

Basında yer alan habere göre, Hükümet 15 Temmuz darbe

girişiminin ardından Fethullahçı Terör Örgütü’nün (FETÖ) finans

ayağına en büyük darbeyi vurmaya hazırlanıyor. yeni kanun

hükmünde kararname (KHK) FETÖ ile ilişkisi belirlenen

işadamlarının şirketlerine el konulacak. Söz konusu şirketler

KHK’da liste halinde yayımlanacak. Liste çalışmalarının bir

süredir devam ettiği ve bu kapsamda savcılıklardan görüş

istendiği öğrenildi.

Çin Merkez Bankası (PBOC), Şubat ayından bu yana ilk kez

finansal sisteme 14 gün vadeli repo sözleşmesi yoluyla nakit

sağladı. PBOC'nin internet sayfasında bulunan bilgilere göre

merkez bankası, açık piyasa işlemleri yoluyla Çarşamba günü

yüzde 2.4'ten 50 milyar yuan (7.5 milyar dolar) nakit sağladı.

Reuters'in OPEC ve petrol endüstrisinden ismini vermediği

kaynaklara dayandırdığı haberine göre, İran, petrol piyasasını

yükseltmek için atılabilecek ortak adıma destek verebileceğine

ilişkin pozitif işaretler gönderiyor.

Gelişmekte olan para birimleri değer kaybetti ama borsaları ufakta değer

kazanımı devam etti. Dolarda volatilite gündemsizlikten Cuma günkü FED

Başkanı Yellen’in konuşması olana kadar devam edecek. FED’in faiz artırımına

yönelik spekülasyonların borsalar ve hatta dolar üzerinde de etkisi sınırlı.

Piyasalarda çok güçlü bir trend varken, dolarda çok güçlü bir düşüş trendi var.

Normal koşullarda Aralık’ta %54 ihtimal olması piyasalarda deprem etkisi

yaratması gerekirken sadece tepki etkisi yaratıyor. Çünkü piyasalar veriler ile

göremediğinin FED’den beklemiyor açıkçası. Bugünde bir gözler dolarda

olacak. Doların zayıflaması trendin devamı, doların güçlenmesi ise sınırlı

düzeltme olacaktır.

TCMB’nin kararı ve Türkiye’nin Cerablus’u ISID’dan temizlemek için koalison

güçleri ile başlattığı operasyon piyasalarda etkili olacak. TCMB’nin faiz kararı

beklenildiği gibi 25 baz puanlık bir üst koridorda indirim ile gerçekleşti. Munzam

ve ROK değişiklikleri ile ilgili likiditeye yönelik bir değerlendirme yapılmadı yani

munzamda ayarlama bir kerelik olabilir. Diğer yandan geçen ayki toplantı

metnine göre ekonomik değerlendirmeler farklılaştı. Turizm gelirlerinin

düşmesinin cari açık üzerinde etkisinin artacağı metinde yer alırken geçen ayki

enflasyonda yükseliş vurgusu yerini işlenmemiş gıdada düşüş ile çekirdek

enflasyonda kademeli düşüşe bıraktı. Yani TCMB Ağustos enflasyonunda

iyileşme buna bağlı olarak gelecek ay bir 25 baz puan daha indirimin sinyalini

vermiş oldu. Cerablus’a başlayan operasyon pek süpriz gibi görünmüyor. Dün

Barzani’nin ziyareti ardından Barzani’nin İran ile görüşmesi, ABD Dışişleri

Bakanı Biden’in bugün Türkiye ziyareti, Rusya ile yoğun temaslar. Uluslararası

destek alınarak yapılan planlı bir hareket gibi duruyor. Türkiye’nin Suriye’ye

tank ile girmesi, asker konuşlandırması durumunda ancak “harekat” yada

kalıcılıktan bahsedebiliriz. Görünen kısa süreli, yurtdışı destekli ve piyasalara

etkisi geçici. 76.000/76.400 geçici olması durumunda ilk desteklerimiz. ABD

Dış İşleri Bakanı Biden, Türkiye’nin kendini savunma hakkı gibi bir cümle etmesi

bile piyasalarda desteklerden önemli bir tepki vermesini sağlayabilir.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

BIST’e yataya yakın bir açıda düşen trend izliyor. 78.000 üzerinde

zayıflama ve ama 77.000’ne denk gelmeden gelen toparlama 76.500 ve

76.000’de güçlü destekleri var. Bu destekler hala yataya yakın olan

düşen trendin güçlü destekler. 76.5000 altında bir kapanış durumunda

satışlar sertleşebilir. 77.800/76.400 bandımız olabilir.

Seansiçi düşen trend içerisinde dün kanal dirençleri zorlanmasına rağmen

geçilemedi. Bugün açılışta yoğunlaşan satış baskısı ile düzeltme seviyeleri test

ediliyor. Düzeltme seviyelerinin ilk desteği 93,700 seviyesi olarak takip edilebilir. İlk

olarak bu destek seviyesi üzerinde duraklama izlenecektir. Bir sonraki destek

noktaları ise 92,500 ve 91,500 seviyeleri olarak takip edilebilir. 95,100-95,500

seviyeleri ise artık direnç olarak etkili olabilecek seviyeler olacaktır.

Para Piyasaları

TCMB’nin kararı TL lehine alınmış bir karar. TCMB’nin üst koridorda belki gidecek bir 25 baz puanı daha kaldı. Bazı değerlendirmelere göre son noktayı buldu.

Fakat enflasyonda hala iyileşme beklentisi olması sınırlı bir indirim daha yapabileceğini gösteriyor. Koridoru teke indirecek para politikasının sadeleşmesi TL’yi

destekler. Yurtdışında FED Başkanı Yellen’in açıklamasına rağmen dolarda bir güçlenme emaresi yok. Cerablus operasyonun sınırlı ve geçici olmasını

beklediğimiz için 2,93-2,96 bandı kısa vadede yeterli bir seviye.

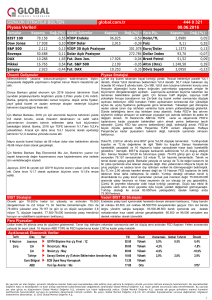

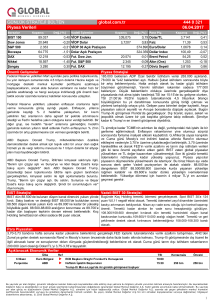

Açıklanacak Ekonomik Veriler

Tarih

24 Ağustos

Çarş

Ülke

Japonya

Almanya

Türkiye

Türkiye

Türkiye

ABD

ABD

ABD

Türkiye

Ref

Öncü Göstergeler Endeksi Final : Haz

u GSYİH Büyüme Hızı ç/ç Final : 2Ç

Hazine İtfası : TRY1.5bn

Konut Satışları y/y : Tem

TCMB - Ekonomistler Toplantısı

Konut Satın Alma Endeksi ç/ç : 2Ç

Konut Fiyat Endeksi a/a : Haz

u İkinci El Konut Satışları a/a : Tem

u ABD İkinci Başkanı Joe Biden ,Cumhurbaşkanı Erdoğan ile Görüşecek

TSI

08:00

09:00

09:00

10:00

10:30

16:00

16:00

17:00

11:00

Önem

Düşük

Yüksek

Düşük

Orta

Orta

Orta

Orta

Yüksek

Yüksek

Konsensüs Global Tahmin

0,4%

0,4%

Önceki

98.4

0,4%

-4,0%

0,3%

5.55M

5.57M

1,3%

0,2%

5.57M

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1