GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

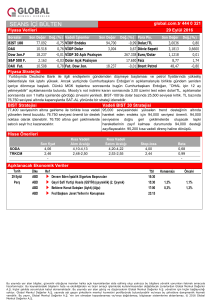

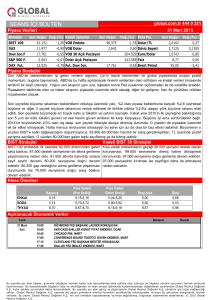

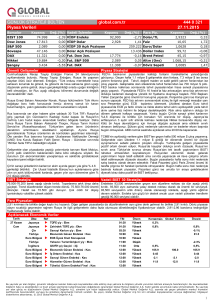

Borsalar

Kapanış

BIST 100

78.739

Dow Jones

18.199

global.com.tr

Değ.(%) Vadeli İşlemler

Kapanış

-0,83 VİOP Endeks

96,125

0,17 VİOP Dolar

3,108

S&P 500

2.139

Bovespa

64.344

0,81 Dolar Açık Pozisyon

DAX

10.726

0,16 Fut. Dow Jon.

Nikkei

17.336

Şangay

3.112

Değ.(%)

-0,17 VİOP 30 Açık Pozisyon

-0,32 Fut. S&P 500

-0,13 Fut. DAX

444 0 321

28.10.2016

Para Piy.

Kapanış

-1,26 Dolar/TL

3,0975

0,53

0,67 Faiz

105.420 Euro/Dolar

Değ.(%)

9,11

0,55

1,0921

0,11

171.411 Dollar Index

98,67

0,04

18.179

0,28 Brent Petrol

50,56

1,26

2.143

0,43 Altın (Ons)

1.270,56

0,28

3,2400

0,43

10.711

0,05 Döviz Sepeti

Önemli Gelişmeler

Piyasa Stratejisi

Yabancı merkez bankalarının elindeki ABD tahvili miktarı geçtiğimiz

hafta son 4 yılın en düşük seviyesinden toparlandı. 26 Ekim'de sona

eren haftada yabancı merkez bankalarının elindeki ABD tahvili

miktarı 3.24 milyar dolar artışla 3 trilyon 120 milyar oldu. Bir önceki

hafta bu rakam 15 Temmuz 2012'den bu yana görülen en düşük

seviyeye inmişti.

Dünya piyasalarını dün de bahsettiğimiz gelişmiş ülke faizlerinde yaşanan

yükseliş damgasını vurdu. FED’in faiz artırım beklentileri bile Avrupa ülkelerinin

10 yıllık tahvillerini pozitife geçmesini sağlayamamıştı. ECB’nin Mart 2017

tarihinde sona erecek varlık alımı programını uzatmaması ve parasal

genişlemede parametre ile dizayn değişikliği beklentilerinin güçlü Euro bölgesi

ekonomik büyümeleri sonrasında daha fazla telafuz edilmesi ile birlikte gelişmiş

ülke tahvil verim eğrileri dikleşti. Dün İngiltere ve Almanya tahvilleri son 6 ayın

en yüksek seviyesine yükseldi. Son bir haftadır devam eden gelişen ülke

tahvillerinden çıkışıda dün tetikledi. Saat 15:30’da ABD’de 3. Çeyrek büyüme

rakamı açıklanacak. Ciddi bir artış bekleniyor.Yılın ilk yarısında %1 büyüyen

ABD’de %2,5 büyüme bekleniyor ki bu beklenti bir bakıma aşılabilecek kolay bir

seviye olabilir. Gündem artık tamamen FED ve Merkez Bankalarının 2017’de

pekte genişlemeci durmamalarının etkileri şeklinde özetleyebiliriz. 2 Kasım FED

toplantısı gerçekleşecek. Artık toplantı metninde Aralık ayının işaret edilmesine

kesin gözüyle bakılıyor.

Japonya'da tüketici fiyatları Eylül ayında da düşüş gösterdi.Eylül

ayıyla birlikte tüketici fiyatlarında düşüş 7 aya ulaştı. Japonya İçişleri

ve İletişim Bakanlığı tarafından açıklanan verilere göre, Eylül ayında

çekirdek tüketici fiyat endeksi geçen yılın aynı ayına göre yüzde 0,5

düştü. Ekonomistler de çekirdek TÜFE'nin yüzde 0,5 gerilemesini

bekliyorlardı.

Avrupa Merkez Bankası Yönetim Kurulu üyesi Yves Mersch,

ECB'nin ultra düşük faiz oranlarını hızlı bir şekilde sona erdirmesi

gerektiğini belirtirken, politika yapıcıları 1,7 trilyon euro Gelişen ülkeler son üç-dört ayda belki geçmiş son iki yılda görmedikleri rahat ve

büyüklüğündeki parasal genişlemenin dizaynını değiştirirken

uzun dönemi geride bırakıyorlar. Tahvil ve borsa tarafından önemli sıcak para

dikkatli olmaları konusunda uyardı.

girişleri ve kazanımlar oluştu. Fakat gelişmiş ülke tahvillerinde verim eğrisinin

dikleşmesi ile birlikte risk alma iştahı azalıyor. Türkiye faiz üst koridoru 250 baz

Amazon'un 3. çeyrek karı yatırımcı beklentilerini karşılamadı. puan indirdikten sonra TL’nin bir gardı kalmadı. Net rezervler kuvvetli değil.

Amazon 3. çeyrekte pay başıhna 52 cent kar ve 32,71 milyar dolar

Geçen sene FED faiz artırımı varken oldukça geniş koridorda zorlanmıştı TL.

kazanç elde ettiğini açıkladı. Analistler ise pay başına 78 cent kar

Şimdi tahvil ve kur tarafında BIST zorlanacak. BIST’i karlarıyla ayakta tutan

ve 32,69 milyar dolar kazanç bekliyorlardı.

bankalar için çok kolay bir dönem olamayacak. 80.000 artık önemli bir direnç

olması sonrasında, 77.750 desteği önemli. 77.750 kırılırsa yeni bir dönem

fiyatlaması başlar.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

80.000 denemesi sonrasında seans içi grafiklerde yükselen trend

kırıldı ve omuz baş omuz oluştu. 78.750 altında bu formasyon

gerçekleşebilir. Sağ omuz 78.750-79.500 arasında oluştu. Yardımcı

göstergeler kırılım gösteriyor. 78.750-77.000 arasında bir düşüşle

formasyon konsolide olabilir.

Endekste 96,300/500 destek bölgesi aşağı yönlü kırıldı. 96,300 altında kalındığı

sürece satış eğilimi devam edecektir. 95,300 seviyesinden itibaren seansiçi

yükselen trend desteği, kısa vadeli destek noktası olarak takip edilebilir. Yukarı

yönlü hareketlerde 96,500 seviyesi geçilmeden, long pozisyona geçilmesini

önermiyoruz.

Para Piyasaları

3,05-3,11 aralığında artık 3,11 seviyesinin, döviz sepetinde de 3,26 direncinin kırılmasını artık yakın bir zamanda görebiliriz demiştik. Bunun nedenini

ise gelişmiş ülke tahvillerinde verim eğrisinin dikleşmesi ile açıklamıştık. Yakın zamanın bir günde olması dün tahvillerde ne denli büyük bir sıçrama

olduğunu gösteriyor. Dolar/TL’de yeni bandımız 3,10-3,20 olacak. Döviz sepetinde 3,26 kırılması durumunda ise 3,15-3,20 bandına kur yükselebilir.

Gelecek hafta Çarşamba FED toplantısına kadar TL’de yine en zayıflıklar görebiliriz.

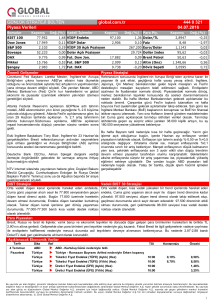

Açıklanacak Ekonomik Veriler

28 Ekim

Cuma

Ülke

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

ABD

ABD

ABD

Ref

u

u

u

u

u

u

Tüketici Güveni (Eki)

Tüketici Enflasyon Beklentisi (Eki)

Almanya Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Eki)

İstihdam Maliyet Endeksi (çeyreklik) (3. Çeyrek)

Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek)

Michigan Mevcut Koşullar (Eki)

TSI

12:00

12:00

15:00

15:30

15:30

17:00

Konsensüs

-8,0

0,8%

0,6%

2,5%

105,5

Önceki

-8,2

4,7

0,7%

0,6%

1,4%

105,5

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1