Günlük Bülten

01 Nisan 2015

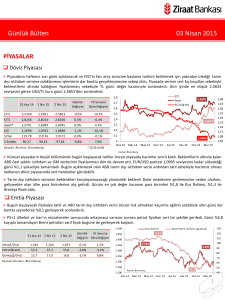

PİYASALAR

Döviz Piyasası

Güne yükselişle başlayan USD/TL kuru beklentileri aşan 2014 büyüme verisi ve dış ticaret açığının azalmaya devam ettiğini

gösteren verinin desteğiyle geri çekilmeye başladı. En düşük 2,5944 seviyesinin görüldüğü günü kur 2,60 seviyesinin altında

kapatmayı başardı. Bugün ABD’de açıklanacak özel sektör istihdam verileri kur tarafında yakından takip edilecek.

$/TL

2,8

31 Ara 14 30 Mar 15 31 Mar 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

2,7

2,3350

2,6079

2,5975

-0,4%

11,2%

2,5

€/TL

2,8266

2,8267

2,7880

-1,4%

-1,4%

2,4

Sepet*

2,5791

2,7176

2,6934

-0,9%

4,4%

2,3

€/$

1,2098

1,0833

1,0731

-0,9%

-11,3%

2,2

$/Yen

119,78

120,07

120,13

0,0%

0,3%

2,1

90,27

97,98

98,36

0,4%

9,0%

Ka yna k: Reuters , Bl oomberg

* (0,5$+0,5€)

€/$ (Sağ eks)

2,6

$/TL

$ Endeks

2,6934

Sepet

2,5975

2

Oca 14

1,0731

Mar 14

May 14

Tem 14

Eyl 14

Kas 14

Oca 15

1,48

1,43

1,38

1,33

1,28

1,23

1,18

1,13

1,08

1,03

Mar 15

Kaynak: Bloomberg

Yunanistan’a yönelik endişeler EUR/USD paritesinin seyrindeki ana belirleyici olmaya devam ediyor. Yunanistan ile uluslararası

kreditörleri AB ve IMF temsilcileri arasında reform planları üzerinde Cuma günü başlayan müzakerelerde halen anlaşmaya

varılamaması parite üzerinde baskı yaratmaya devam etti. Parite son 10 günün en düşük seviyesi olan 1,0713’ü test ettiği günü

%0,9 gerileyerek sonlandırdı.

ABD’de tüketici güven endeksinin yükselmesine rağmen önemli bir üretim göstergesi olan Chicago PMI’ın beklentilerin altında

kalması Dolar endeksindeki yükselişi sınırladı. Yılın başından itibaren en çok değer kaybeden para birimleri olan Brezilya Reali,

Ukrayna Grivnası ve Türk Lirası günün en çok kazananları oldu.

Emtia Piyasası

Bu hafta ABD’de açıklanacak istihdam verileri öncesi altın, dar bantta seyretmeye devam ediyor. Günü %0,2 düşüşle

tamamlayan altının ons fiyatı USD 1.180 destek seviyesinin üzerinde tutunmayı başardı.

P5+1 adı verilen 5 Batılı ülke ve Çin ile İran arasında devam eden nükleer programa ilişkin müzakereler petrol fiyatları üzerinde

belirleyici olmaya devam ediyor. Görüşmelerin anlaşma ile biteceğine yönelik beklentilerin ağırlık kazanmasıyla Brent petroldeki

gerileme devam etti.

1.500

31 Ara 14 30 Mar 15 31 Mar 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

Altın($/Ons)

1.184

1.186

1.184

-0,2%

-0,1%

Petrol(Brent)

57,3

56,3

55,1

-2,1%

-3,9%

Gümüş($/Ons)

15,7

16,7

16,7

-0,4%

6,0%

Kaynak: Reuters , Bloomberg

Altın ($/Ons)

130

Brent Petrol ( $/Varil, sağ eksen)

115,1

1.450

120

110

1.400

100

1.383

1.350

1.184

90

1.300

80

1.250

70

1.200

60

1.150

Mar 14

May 14

50

55,1

Kaynak: Bloomberg

1.100

Oca 14

40

Tem 14

Eyl 14

Kas 14

Oca 15

Mar 15

1

Günlük Bülten

01 Nisan 2015

Faiz Piyasası

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

TL’deki değer kazancına paralel olarak ikinci seansta tahvillere

alım geldi ve 2 yıllık gösterge tahvilin bileşik faizi günü 4 baz puan

gerileyerek sonlandırdı.

Gösterge Tahvil*

7,97

8,77

8,73

-0,04

0,76

USD Libor( 3 aylık)

0,26

0,28

0,28

0,00

0,02

EUR Libor( 3 aylık)

0,06

0,01

0,01

0,00

-0,05

O/N İMKB Repo

10,85

10,39

10,40

0,00

-0,45

Eurobond 2030*

4,73

4,69

4,72

0,03

-0,01

2.000

8,5

1.227

1.000

7,5

500

15

6,5

Şub.15

Mar.15

Oca.15

Kas.14

Ara.14

Eyl.14

Eki.14

Ağu.14

Haz.14

Tem.14

Nis.14

May.14

Şub.14

Mar.14

Oca.14

0

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

Milyon TL

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

13

12

11

10

9

8

7

6

5

4

3

2

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

9,5

%7,97

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Oca 13

Şub 13

Mar 13

Nis 13

May 13

Haz 13

Tem 13

Ağu 13

Eyl 13

Eki 13

Kas 13

Ara 13

Oca 14

Şub 14

Mar 14

Nis 14

May 14

Haz 14

Tem 14

Ağu 14

Eyl 14

Eki 14

Kas 14

Ara 14

Oca 15

Şub 15

Mar 15

31 Mar 15

2.500

1.500

Günlük

Yıl Sonuna

Değişim Göre Değişim

30 Mar 15

3.000

%8,73

10,5

TCMB’nin yaptığı toplam fonlama miktarı 60,4 milyar TL

düzeyine yükselirken; bu rakamın 51 milyar TL’lik kısmı %7,50’den

haftalık repo fonlamasından, 4 milyar TL’lik kısmı %10,25’ten

piyasa yapıcılığı imkanından, 5,4 milyar TL’lik kısmı %10,75’ten

kotasyon ve BİST’ten oluştu. Ortalama fonlama maliyeti %7,97

düzeyine yükseldi.

31 Ara 14

3.500

Göst. Faizi (Sol Eks,*)

11,5

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 215 seviyesine

gerilerken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,72 seviyesine yükseldi.

Borsalar

Küresel borsalarındaki satışa paralel gün içerisinde %2 kayba ulaşan BİST-100 endeksi kapanışa doğru gelen alımlarla

kayıplarının bir kısmını telafi ederek günü %1,6 düşüşle sonlandırdı.

Yunanistan ile yürütülen görüşmelerde halen bir sonuç alınamaması Avrupa borsalarında sert değer kayıplarına sebep oldu.

Almanya DAX endeksi günü %1 düşüşle sonlandırdı.

31 Ara 14 30 Mar 15 31 Mar 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

İşlem Hacmi (milyon TL)

700

BIST 100 Endeks (sağ eksen)

600

95.000

90.000

BIST-100

85.721

82.184

80.846

-1,6%

-5,7%

BIST-30

106.150

100.979

99.074

-1,9%

-6,7%

500

Sanayi

78.725

78.747

78.618

-0,2%

-0,1%

400

85.000

80.846

80.000

Hizmetler

62.195

58.840

58.074

-1,3%

-6,6%

Mali

115.225

109.534

106.914

-2,4%

-7,2%

300

75.000

Bankalar Endeksi

159.267

146.553

142.005

-3,1%

-10,8%

200

70.000

Dow Jones

100

65.000

0

60.000

17.823

17.976

17.776

-1,1%

-0,3%

S&P 500

2.059

2.086

2.068

-0,9%

0,4%

DAX

9.806

12.086

11.966

-1,0%

22,0%

Nikkei 225

17.451

19.411

19.207

-1,1%

10,1%

Bovespa

50.007

51.243

51.150

-0,2%

2,3%

Ka yna k: Reuters , Bl oomberg

Oca.14 Şub.14 Nis.14 Haz.14 Tem.14 Eyl.14 Kas.14 Ara.14 Şub.15

Kaynak: Bloomberg

2

Günlük Bülten

01 Nisan 2015

PİYASALARDAKİ GELİŞMELER

Türkiye ekonomisi 2014 yılında %2,9 büyüme kaydetti.

Şubat ayında dış ticaret açığı %10,2 azalarak USD 4,66 milyar oldu.

Hazine Müsteşarlığı Nisan-Mayıs-Haziran dönemi borçlanma programını açıkladı.

Hazine Müsteşarlığı'nın açıkladığı verilere göre, Türkiye kamu net borç stoku 2014 sonu itibarıyla 187,4 milyar TL olurken, net

dış borç stoku USD 243,7 milyar oldu.

Başbakan Yardımcısı Ali Babacan, küresel finansal piyasalardaki dalgalanmaların ve jeopolitik gelişmelerin olumsuz etkisiyle

2014'te büyümenin sınırlandığını belirterek, önümüzdeki dönemde yapısal reformların büyümeyi artıracağını ve ekonomideki

kırılganlıkların azalacağını söyledi.

Almanya'da mevsimsel etkilerden arındırılmış işsizlik oranı Mart ayında %6,4 ile tarihi düşük seviyeye gerileyerek beklentilerin

altında açıklandı.

İngiltere ekonomisinde büyüme geçen yılın son çeyreği için nihai olarak %0,5'ten %0,6'ya revize edilerek beklentilerin üzerinde

gerçekleşti.

Eurostat'ın öncü verilerine göre, Euro Bölgesi’nde tüketici fiyatları Mart ayında geçen yılın aynı dönemine göre yıllık bazda

beklentilere paralel olarak %0,1 geriledi.

Kredi derecelendirme kuruluşu Fitch, Çin'in kredi notunu A+ olarak teyit etti ve görünümün "durağan" olduğunu açıkladı.

ABD’de tüketici güven endeksi Mart ayında 101,3 ile beklentilerin üzerinde açıklandı.

ABD‘de Chicago PMI endeksi Mart ayında 46,3'e yükselmesine karşılık beklentilerin altında kaldı.

Richmond FED Başkanı Jeffrey Lacker, 16-17 Haziran'daki FOMC toplantısının FED'in federal fon faizini artırarak para politikasını

normalleştirmeye başlaması için güçlü nedenler olduğunu söyledi.

Kansas City FED Başkanı Esther George, ABD'de düşük faiz oranının yatırımcıların yüksek getiri arayışı için cesaretlendirdiğini

belirterek, FED'in uyguladığı teşvik politikalarını geri çekmeyi değerlendirmesi gereğinin ortaya çıktığını savundu.

Çin’de resmi imalat PMI verisi 50,1’e yükselirken, HSBC tarafından hesaplanan PMI verisi ise 49,6’ya geriledi.

Türkiye ekonomisi 2014 yılında %2,9 büyüme kaydetti. TÜİK verilerine göre GSYH, 2014 yılında %2,9 büyüme kaydederken, yılın

son çeyreğinde bir önceki yılın aynı dönemine göre %2,6 büyüdü. Yıllık bazda büyümeyi incelediğimizde bir önceki yıla göre

daralan tek sektörün tarım olduğu görülürken, imalat sektörünün %3,7, inşaat sektörünün ise %2,2 büyüdüğü görülmekte.

Çeyreksel büyümedeki katkılara baktığımızda ise iç talepteki kısmi toparlanmayla özel tüketimin büyümeye 1,6 puanlık katkı

verdiği görülmekte. Kamu yatırımları geçen çeyrekte olduğu gibi büyümeye negatif katkı verirken, küresel talepteki zayıflığın

etkisiyle net ihracatın büyümeye katkısı da negatif oldu.

9,2

8

6

Harcamalar Yöntemiyle Büyümeye Katkı (%)

Yıllık Büyüme Oranı (%)

10

8,8

6,9

4

17%

4,7

0,7

0

2,9

2,1

Kamu Yatırım

Özel Tüketim

Kamu Tüketimi

Stoklar

Net İhracat

13%

Büyüme (Çeyreksel, Sağ Eksen)

11%

12%

4,2

2

Özel Yatırım

2,6%

7%

7%

2%

-2

5%

-3%

-4,8

-4

9%

3%

-8%

1%

1.Ç. 2.Ç. 3.Ç. 4.Ç. 1.Ç. 2.Ç. 3.Ç. 4.Ç. 1.Ç. 2.Ç. 3.Ç. 4.Ç. 1.Ç. 2.Ç. 3.Ç. 4.Ç.

-6

2006

2007

2008

2009

2010

2011

2012

2013

2014

2011

2012

2013

2014

3

Günlük Bülten

01 Nisan 2015

Şubat ayında dış ticaret açığı %10,2 azalarak USD 4,66 milyar oldu. İhracat aylık %0,5; yıllık %6 azalış kaydederken, ithalat aylık

%1,7 artış; yıllık %7,2 azalış kaydetti. Öncü olarak kabul edilen Gümrük ve Ticaret Bakanlığı verilerine göre dış ticaret dengesi

%15,1 düşüşle USD 4,62 milyarlık açığa işaret etmişti.

İthalata ekonomik sınıflandırma bazında yıllık olarak bakıldığında tüm kalemlerde azalış görüldü. Aylık bazda ise yatırım-sermaye

malları ve hammadde-ara malları ithalatındaki düşüş devam ederken, tüketim malları ithalatında artış yaşandı. Bu artışı TCMB’nin

faiz indirimlerinin ilk etkisi olarak yorumlayabiliriz.

İç talepteki zayıflığın ivme kazanarak devam etmesi yatırım harcamalarının ve dolayısıyla yatırım malları ithalatının azalmasına

sebep olurken, ihracatımızdaki zayıf seyir de ihracat mallarımızda önemli yer tutan hammadde ve ara malları ithalatımızın

gerilemesine sebep oluyor. Şubat ayında iç talepteki bu zayıflığa TL’deki değer kaybının da eklenmesiyle ithalatta %7’nin üzerinde

bir gerileme yaşandı. İhracattaki gerileme ise küresel zayıflığın halen devam ettiğini ortaya koymakta. ECB’nin parasal genişleme

hamlesinin geleceğe yönelik beklenti anketlerinde iyimserliğe sebep olmasına rağmen reel ekonomiye dolayısıyla talebe etki

etmesi zaman alacağı için ihracattaki zayıf seyrin bir müddet daha devam etmesi beklenebilir.

İhracatın İthalatı Karşılama Oranı

100

90

80

70

60

50

40

30

20

10

0

İhracat (FOB, Milyon USD)

Ortalama

25.000

%72,5

İthalat (CIF, Milyon USD)

Dış Ticaret Açığı (Milyon USD)

20.000

15.000

10.000

Şub.15

Oca.15

Kas.14

Ara.14

Eki.14

Eyl.14

Ağu.14

Haz.14

Tem.14

May.14

Nis.14

Mar.14

Şub.14

Kaynak: TÜİK

Oca.14

Oca.08

Nis.08

Tem.08

Eki.08

Oca.09

Nis.09

Tem.09

Eki.09

Oca.10

Nis.10

Tem.10

Eki.10

Oca.11

Nis.11

Tem.11

Eki.11

Oca.12

Nis.12

Tem.12

Eki.12

Oca.13

Nis.13

Tem.13

Eki.13

Oca.14

Nis.14

Tem.14

Eki.14

Oca.15

5.000

Hazine Müsteşarlığı Nisan-Mayıs-Haziran dönemi borçlanma programını açıkladı.

Programa göre;

Hazine Nisan ayında toplam 13,3 milyar TL iç borç servisine karşılık 11,2 milyar TL iç borçlanma öngörüyor.

Hazine Mayıs ayında toplam 11,9 milyar TL iç borç servisine karşılık 9,5 milyar TL iç borçlanma öngörüyor.

Hazine Haziran ayında toplam 9,5 milyar TL iç borç servisine karşılık 8,5 milyar TL iç borçlanma öngörüyor.

Hazine Nisan'da 6, Mayıs'ta 5, Haziran'da 5 ihale ile borçlanacak.

4

Günlük Bülten

01 Nisan 2015

VERİ GÜNDEMİ

Yurtiçinde imalat PMI verisi takip edilecek. Yılın ilk çeyreğinde hem iç talepte yaşanan yavaşlama hem de küresel talepteki

yetersizlik sebebiyle imalat sektöründeki zayıf seyrin devam etmesi beklenmekte.

Bugün ABD’de tarım dışı istihdam için öncü gösterge olarak kabul edilen ADP özel sektör istihdamı açıklanıyor. ABD’de Şubat ve

Mart ayında sert kış koşullarına bağlı olarak ekonomik verilerde güç kaybı yaşanmasına rağmen Şubat ayındaki istihdam

verilerinde bu olumsuz etki hissedilmemişti. Ancak güçlü Dolar’ın ihracatı ve dolayısıyla üretimi olumsuz etkilemesinin yansımaları

Mart ayı istihdam verilerinde hissedilebilir. Sert kış koşullarından dolayı ise istihdam piyasasının dinamosu olan hizmet sektöründe

bu ay önceki aylara oranla daha sınırlı bir artış görebiliriz. Her ne kadar aralarındaki korelasyon son dönemlerde zayıflamış da olsa

ADP özel sektörü istihdamı FED’in yakından takip ettiği tarım dışı istihdam artışı için iyi bir öncül konumunda.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5