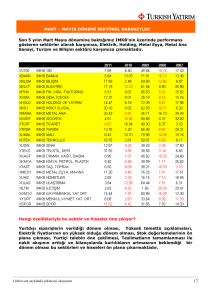

GÜNE BAŞLARKEN

29 Şubat 2016

GÜNDEM

PİYASALARA BAKIŞ

29 Şubat Pazartesi

10:00 – Türkiye Dış Ticaret Dengesi (Ocak) – Önceki Veri: -6.18mlr $ /

Beklenti: -3.80mlr $

11:00 – Türkiye’ye Gelen Yabancı Turist (Yıllık) (Ocak) – Önceki Veri: %7.3 / Beklenti: -%3.8

12:00 – AB TÜFE Tahmini (Yıllık) (Şubat) – Önceki Veri: %0.3 /

Beklenti: %0.1

17:00 – ABD Bekleyen Konut Satışları (Aylık) (Ocak) – Önceki Veri:

%0.1 / Beklenti: %0.8

17:00 – ABD Bekleyen Konut Satışları (Yıllık) (Ocak) – Önceki Veri:

%3.1 / Beklenti: %3.9

17:30 – ABD Dallas FED İmalat Endeksi (Şubat) – Önceki Veri: -34.6 /

Beklenti: -30.0

BİST : ABD’de Cuma günü açıklanan büyüme revizyonu ve çekirdek kişisel tüketim

PİYASA EKRANI

volatilite haftanın ilk işlem gününde yüksek seyredebilir. Cuma günü Fitch

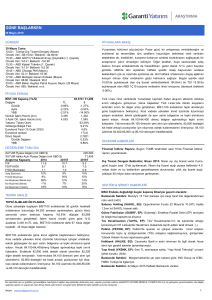

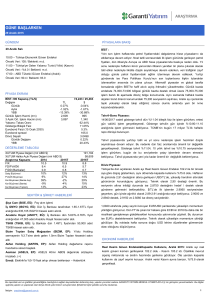

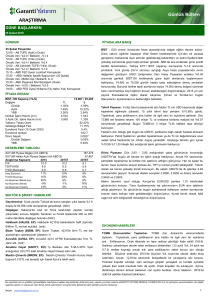

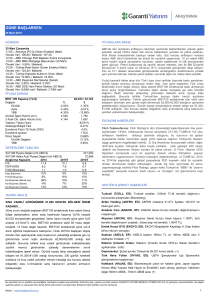

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

-0.36%

4.73%

4.46%

4,075

3,893

74,929 / 25,579

$

-0.36%

7.99%

4.06%

1,391

1,319

62.42%

10.99%

5.4%

162.7

3.1085

0.00%

6.48%

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2014

2015T

F/K

10.6

10.3

FD/FVAÖK

9.5

6.5

F/DD (Bankalar)

0.9

0.8

Satış Büyümesi

11%

10%

FVAÖK Büyümesi

10%

28%

Kar Büyümesi (Banka dışı)

40%

9%

Kar Büyümesi (Banka)

-9%

-1%

Kar Büyümesi (Toplam)

15%

5%

harcamalarına ilişkin verilerin beklentilerin üzerinde gerçekleşmesi sonrasında faiz

artırımına ilişkin beklentilerin yeniden artmasıyla ABD Doları değer kazandı. FED’e

yönelik beklentiler ve gelişmekte olan ülkelerde Güney Afrika’ya ilişkin kaygıların

yükselmesinin de etkisiyle Türkiye ETF’i BİST kapanışı sonrasında %2.2 oranında

değer kaybetti. Cuma günü açıklanan veriler sonrasında yatırımcıların yeni haftada

ABD kaynaklı verilere odaklanması beklenebilir. Hafta sonunda G20 zirvesinden

yeni bir aksiyon yönünde açıklamanın gelmeyişi ve FED kaynaklı beklentiler

nedeniyle karışık bir görünüm öne çıkıyor. MSCI Gelişmekte Olan Piyasalar endeksi

%0.4 oranında geriledi. Zayıf global görünüm paralelinde BİST100 endeksinde

satıcılı açılış öngörüyoruz. VİOP Endeks kontratında vade sonu olmasıyla nedeniyle

Türkiye’nin kredi notunda herhangi bir değişikliğe gitmezken, 2015 yılı son

çeyreğine ilişkin olarak ise Türk Hava Yolları ve Doğuş Otomotiv’in finansallarının

açıklanmasının beklendiğini belirtelim.

Döviz Piyasası: Cuma günü, USD’daki küresel değerlenme eğilimine USD/TL de

eşlik etti. Sırasıyla 2,9440 – 2,9710 dirençlerini kıran USD/TL paritesinde NY

seansında neredeyse 3,00 seviyesinin test edildiğini görüyoruz. Böylece teknik

görünümü USD lehine teyit edilmiş oldu. Haftanın ilk gününde 2,9670 – 2,97

bölgesine geri çekilme görülebilir. Bu sabah USD/TL’de ilk işlemler 2.9830

seviyesinden geçiyor. Sırasıyla destek seviyeler 2.9710, 2.9520 ve direnç seviyeler

2.9960 ve 3.0050.

1,10 desteğinin üzerinde görünümünü koruyamayan EURUSD paritesinde, düşüş

190,395

58,749

2016T

9.2

6.0

0.7

9%

8%

8%

18%

12%

trendinin üzerinde kalmaya devam ediyor. Kısa vadede bu direnç bölgesine (1,0840

– 1,0800) doğru geri çekilme sürebilir. Ancak ECB’nin piyasa beklentilerini

karşılayıp karşılamayacağı noktasında endişelerimiz sürüyor. Bu sebeple de 10

Mart’taki ECB toplantısının ardından bir alım yapmayı daha uygun göreceğiz.

SEKTÖR & ŞİRKET HABERLERİ

EKONOMİ HABERLERİ

Bankacılık Sektörü: TCMB kredi kartı işlemlerinde uygulanacak faiz

oranlarında değişiklik yapmadı.(Nötr)

Dış Ticaret Dengesi Beklentisi, Ocak 2016: Ocak ayı dış ticaret verisi bugün günü

Sabancı Holding (SAHOL, EÜ): Sabancı Holding 4Ç15’te piyasa

saat 10’da açıklanacak. Ocak ayı dış ticaret açığı piyasa beklentisi 3.8 milyar dolar

tahmini olan 629mn TL’nin altında 551mn TL net kar açıkladı. Nötr.

ve bu beklentinin gerçekleşmesi durumunda, 2015 yılı dış ticaret açığı yaklaşık 62.5

Halkbank (HALKB, EP): Sabah Gazetesi’nin haberine göre Bank

milyar dolar olacak. Bu durumda, Ocak itibariyle yıllıklandırılmış cari açığın 32

Asya’ya Halkbank talip olabilir

milyar dolar (GSYH 4.4%) civarında gerçekleşmesini bekleriz.

Ford Otosan (FROTO, EP): Ford Otosan hisse başına brüt 1TL (net

Fitch Gözden Geçirme: Fitch Ratings, Türkiye’nin "BBB-" ile "yatırım yapılabilir"

nakit temettü dağıtma kararı aldı. Temettü dağıtım tarihi 4

seviyede bulunan kredi notunu ve “durağan” not görünümünü teyit etti. Fitch'ten

0.85TL)

Nisan olarak belirlendi. Temettü verimi %2.8. Olumlu

yapılan değerlendirmede; güçlü mali yapı, emsallerine göre daha iyi büyüme,

Tat Gıda (TATGD, EP): Tat Gıda hisse başına 0.13TL nakit temettü

bozulmayan dış pozisyonun, ve güçlü bankacılık sektörünün kredi notunun ve

dağıtacak

görünümün teyit edilmesinde faktörler olduğunu belirtti.

Turkcell (TCELL, EP): Fintur'a bağlayıcı teklif verilmesi

durumunun

Çimsa (CIMSA, EÜ): Çimsa analist toplantısı notları.

belirten Fitch, yüklü dış borç servisinin risk faktörü olduğunu ve dış pozisyonda

Adana Çimento (ADANA, EP): Adana Çimento temettü kararı

herhangi bir düzelme olmadığını belirtti. Sonraki kredi gözden geçirmeleri, Moody’s

Brisa (BRISA, EP): Brisa beklentilerin üzerinde 76mn TL net kar

tarafından 8 Nisan’da, ve S&P tarafından 6 Mayıs’ta gerçekleştirilecek.

Türkiye’nin jeopolitik

“Suriye” ve “Barış Sürec”nin sonlamasından dolayı bozulduğunu

açıkladı.

Gayrimenkul: Konut hesabı uygulaması resmi gazetede yayınlandı.

Gıda sektörü: Organize perakendecilere meyve ve sebze ürünleri için

kar marjı uygulaması getirilebilir.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : [email protected]

1

GÜNE BAŞLARKEN

29 Şubat 2016

PİYASALARA BAKIŞ

BİST : ABD’de Cuma günü açıklanan büyüme revizyonu ve çekirdek kişisel tüketim harcamalarına ilişkin verilerin

beklentilerin üzerinde gerçekleşmesi sonrasında faiz artırımına ilişkin beklentilerin yeniden artmasıyla ABD Doları değer

kazandı. FED’e yönelik beklentiler ve gelişmekte olan ülkelerde Güney Afrika’ya ilişkin kaygıların yükselmesinin de

etkisiyle Türkiye ETF’i BİST kapanışı sonrasında %2.2 oranında değer kaybetti. Cuma günü açıklanan veriler

sonrasında yatırımcıların yeni haftada ABD kaynaklı verilere odaklanması beklenebilir. Hafta sonunda G20 zirvesinden

yeni bir aksiyon yönünde açıklamanın gelmeyişi ve FED kaynaklı beklentiler nedeniyle karışık bir görünüm öne çıkıyor.

MSCI Gelişmekte Olan Piyasalar endeksi %0.4 oranında geriledi. Zayıf global görünüm paralelinde BİST100

endeksinde satıcılı açılış öngörüyoruz. VİOP Endeks kontratında vade sonu olmasıyla nedeniyle volatilite haftanın ilk

işlem gününde yüksek seyredebilir. Cuma günü Fitch Türkiye’nin kredi notunda herhangi bir değişikliğe gitmezken, 2015

yılı son çeyreğine ilişkin olarak ise Türk Hava Yolları ve Doğuş Otomotiv’in finansallarının açıklanmasının beklendiğini

belirtelim.

Tahvil Piyasası: Cuma günü TL kuru özellikle ABD verileri sonrası diğer gelişmekte olan ülkelere paralel olarak değer

kaybetti. Ancak ABD verileri öncesi yurtiçi tahvil piyasasında faizlerde düşüş görüldü. 10 yıllık tahvil bileşik faizi

%10.79’dan %10.70’e geriledi. Cuma günü ayrıca kısa vadeli tahvillerde de bir miktar alış görüldü. Gösterge tahvil

bileşik faizi 8bp düşerek günü %10.99 seviyesinde tamamladı. TCMB net fonlama rakamı 105 milyar TL ve ortalama

fonlama maliyeti ise %9.09 seviyesinde gerçekleşti. Bugün TCMB’nin 1 milyar TL’lik haftalık repo dönüşü bulunuyor.

Bugün faizlerin TL’nin USD karşısındaki kaybetme eğilimine bağlı olarak yükselmesini bekliyoruz. Diğer yandan bugün

açıklanacak AB enflasyon verileri, ECB beklentilerini şekillendirerek faizler üzerinde oynaklık yaratabilir. Gösterge

tahvilin gün içinde %11.00-%11.30 bileşik faiz aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi sabah saatlerinde 306 baz puan seviyesine yükseldi. 2030 vadeli

USD cinsi Türkiye Eurobondu ise bu sabah $165.6 seviyesinde.

USD cinsi Eurobondlarda getiri yükselişlerini alım fırsatı olarak görmek için Türkiye’ye dair risklerin azalması ve risk

priminin de düşmesi gerektiğini düşünüyoruz. Bu anlamda 5 yıla kadar olan Eurobondlarda alım tarafında iken, uzun

vadeli USD cinsi Eurobondlarda izlemede kalmaya devam ediyoruz. EUR cinsi tahvillerde ise ECB’ye bağlı olarak

faizlerin düşmeye devam edeceği beklentisiyle olumlu görüşümüzü koruyoruz.

Döviz Piyasası: Cuma günü, USD’daki küresel değerlenme eğilimine USD/TL de eşlik etti. Sırasıyla 2,9440 – 2,9710

dirençlerini kıran USD/TL paritesinde NY seansında neredeyse 3,00 seviyesinin test edildiğini görüyoruz. Böylece teknik

görünümü USD lehine teyit edilmiş oldu. Haftanın ilk gününde 2,9670 – 2,97 bölgesine geri çekilme görülebilir. Bu

sabah USD/TL’de ilk işlemler 2.9830 seviyesinden geçiyor. Sırasıyla destek seviyeler 2.9710, 2.9520 ve direnç seviyeler

2.9960 ve 3.0050.

1,10 desteğinin üzerinde görünümünü koruyamayan EURUSD paritesinde, düşüş trendinin üzerinde kalmaya devam

ediyor. Kısa vadede bu direnç bölgesine (1,0840 – 1,0800) doğru geri çekilme sürebilir. Ancak ECB’nin piyasa

beklentilerini karşılayıp karşılamayacağı noktasında endişelerimiz sürüyor. Bu sebeple de 10 Mart’taki ECB toplantısının

ardından bir alım yapmayı daha uygun göreceğiz.

Uluslararası Piyasalar: Cuma günü petrol fiyatlarının toparlanmaya devam etmesi global piyasalardaki iyimserliğin

sürmesini sağladı. Diğer yandan ABD’de büyüme ve tüketim verilerine ilişkin verilerin beklentilerden iyi gelmesi, FED’in

faiz artırımına gideceği beklentilerini artırdı. Dolar endeksi 98 seviyesinin üzerini test etti, ABD 10 yıllık tahvil faizi ise

%1.78’in üzerini gördü. Güçlü veriler sonrası 1,960 seviyesini aşan S&P endeksi kar satışlarıyla günü %0.19 düşüşle

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

29 Şubat 2016

tamamladı. Dow Jones endeksi ise %0.34 geriledi. DAX endeksi ise 2 haftalık yükselişini sürdürdü ve Cuma günü

%1.95 değer kazandı.

ABD 10 yıllık tahvil faizi bu sabah %1.74, Brent petrol varil fiyatı ise $35.59 seviyesinde. MOVE endeksi 82.54 VIX ise

19.81 seviyesinde. Asya borsaları G20 için toplanan politika yapıcılarından yeni bir işbirliği kararı çıkmaması ve

geçtiğimiz hafta açıklanan güçlü ABD verilerinin FED'in bu yıl bitmeden yeniden bir faiz artışına gideceğine dair

beklentileri artırmasıyla geriledi. Çin borsaları sert kayıplar yaşarken, CSI 300 endeksi 15 ayın en düşük seviyesine

geriledi. Bugün Avrupa’da AB enflasyon verileri, ABD’de ise bekleyen konut satışları, Dallas FED imalat endeksi verileri

açıklanacak.

Değerli Madenler: ABD verileri sonrasında $1210 bölgesine geri çekilen altın fiyatları hafta açılışı itibariyle $1220

bölgesinde dengelenme eğilimini koruyor. Pozisyonlanma cephesinde, net kontratların 179bin adede yükseldiğini

görüyoruz. Risk reversallarda ise yükseliş eğilimi korunuyor. Borsa yatırım fonu varlıklarında ise 1750 tona yaklaşıldığını

görüyoruz. Teknik olarak ise $1220 – $1250 bölgesi arasında sıkışan üçgen formasyonu görüyoruz. Geri çekilmelerin

sınırlı kalmasını bekliyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

29 Şubat 2016

TEKNİK ANALİZ

Kısa vadeli trendde kırılma riski, kar satışı baskısı artabilir…

Cuma gününe alıcılı eğilimle başlayan BİST100 endeksinde kısa vadeli direnç bölge aşılamazken, günün ikinci

yarısında artan kar satışlarıyla kapanış %0.3’lük düşüşle 74,929 seviyesinden gerçekleşti. İşlem hacmi önceki güne

göre %4 azalarak 4.075 milyonTL oldu. 62 hisse değer kaybetti, 25 hisse değer kazandı.

BİST100 endeksinde güne satıcılı eğilimle başlanmasını bekliyoruz. 75,500-76,300 bölgesinin geçtiğimiz hafta direnç

anlamında öne çıktığı endekste, olası zayıf açılışın 74,000-73,800 bölgesinde oluşmasını öngörüyoruz. Zayıf açılışı

takiben kısa vadeli yükselen trendin de kırılacak olması nedeniyle 73,500-72,500 destek bölgesine yönelik riskler

artacaktır. Belirttiğimiz kısa vadeli desteklerde gün içi tepki alımları gündeme gelebilirse de, trend kırılımı ya da dip

formasyonları oluşmadıkça olası yükseliş denemelerinin sınırlı kalması beklenebilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

29 Şubat 2016

VİOP TEKNİK ANALİZ

VİOP Endeks30 Şubat Kontratı

Güne alımlarla başlayan kontrat gün içinde 93.100 seviyesini aşsa da gün içinde üzerinde kalamadı ve gelen kar

satışlarıyla haftanın son işlem gününü %0.2 kayıpla 92.200 seviyesinden kapattı. Seans içi yükselen kanal desteğinin

altında kapanan kontratta bu aşamada satışların devamı beklenebilir. Kontratta 91.600-90.900 destek seviyeleri iken

90.900 altında zayıflığın sürmesi beklenebilir. Bu nedenle yatırımcılara long pozisyonlarını azaltmalarını önermiştik, bu

görüşümüzü koruyoruz, 90.900 altında kalınması halinde ise short fırsatı oluşabileceğini düşünüyoruz. Kontratta haftaya

satıcılı bir başlangıç öngörüyoruz. 90.900 seviyesi altında 89.000-89.500 bölgesinin hedeflenebileceğini düşünüyoruz.

Bugün Şubat vade kontratında vade sonu olduğunu da hatırlatalım.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

29 Şubat 2016

EKONOMİ HABERLERİ

Dış Ticaret Dengesi Beklentisi, Ocak 2016: Ocak ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Ocak ayı

dış ticaret açığı piyasa beklentisi 3.8 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, 2015 yılı dış ticaret açığı

yaklaşık 62.5 milyar dolar olacak. Bu durumda, Ocak itibariyle yıllıklandırılmış cari açığın 32 milyar dolar (GSYH 4.4%)

civarında gerçekleşmesini bekleriz.

Fitch Gözden Geçirme: Fitch Ratings, Türkiye’nin "BBB-" ile "yatırım yapılabilir" seviyede bulunan kredi notunu ve

“durağan” not görünümünü teyit etti. Fitch'ten yapılan değerlendirmede; güçlü mali yapı, emsallerine göre daha iyi

büyüme, bozulmayan dış pozisyonun, ve güçlü bankacılık sektörünün kredi notunun ve görünümün teyit edilmesinde

faktörler olduğunu belirtti. Türkiye’nin jeopolitik durumunun “Suriye” ve “Barış Sürec”nin sonlamasından dolayı

bozulduğunu belirten Fitch, yüklü dış borç servisinin risk faktörü olduğunu ve dış pozisyonda herhangi bir düzelme

olmadığını belirtti. Sonraki kredi gözden geçirmeleri, Moody’s tarafından 8 Nisan’da, ve S&P tarafından 6 Mayıs’ta

gerçekleştirilecek

ŞİRKET HABERLERİ

Halkbank (HALKB, EP, Fiyat:9.88TL, Piyasa Değeri TL12,350mn):TMSF Başkanı Şakir Ercan Gül, Bank Asya'yı 29

Mayıs'a kadar öncelikle satmayı planladıklarını söyledi ve eğer satış olmazsa bankanın tasfiye edileceği belirtildi.

Tasfiye, alacakların tahsil edilip borçların ödenmesi şeklinde tanımlandı.

Sabah Gazetesi’nin haberine göre katılım bankacılığında henüz adım atmayan Halkbank, Bank Asya’yı satın alarak

katılım bankacılığına başlayabileceği belirtildi. Halkbank yönetimi piyasa koşullarına göre Halkbank’ın katılım

bankacılığına adım atacağını daha önce belirtmişti ancak banka bu yatırım için açıkladığı bedelli sermaye artırımını

geçtiğimiz yıl iptal etmişti. Haberi Halkbank adına bu aşamada nötr olarak değerlendiriyoruz, Bank Asya hisseleri için

pozitif hareket olabilir.

Ford Otosan (FROTO, EP, Fiyat:34.50TL, Piyasa Değeri TL12,106mn): Ford Otosan 29 Mart’ta toplanacak Genel

Kurul’da onaylanmak üzere hisse başına brüt 1TL (350.9mn TL), net 0.85TL nakit temettü dağıtma kararı aldı. Temettü

dağıtım tarihi 4 Nisan olarak belirlendi. Temettü verimi %2.8. Ford Otosan yılda iki kere temettü dağıtma politikasını

korumaktadır. Bu bağlamda bizim tüm yıl için temettü beklentimiz 575mn TL’dir. Açıklanan temettü beklentilerimizle

uyumludur.

Tat Gıda (TATGD, EP, Fiyat:4.79TL, Piyasa Değeri TL651mn): Tat Gıda hisse dağıtım politikasını güncelleyerek

Genel Kurul’a sundu, Şirket nakit temettü dağıtmaya başlayacak. 6 Nisan tarihi itibariyle hisse başına 0.13TL nakit

temettünün (20mn TL nakit kar payı) dağıtılmasının Genel Kurul’a önerilmesine karar verdi; nakit temettü verimi %3

seviyesindedir.

Adana Çimento (ADANA, EP; Son Fiyat: TL5.95; Piyasa Değeri: TL525mn): Adana Çimento Yönetim Kurulu, A

grubu hisseler için 2015 net karından 80mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Genel

Kurul’un toplanma tarihi 24 Mart 2016’dır. Kar dağıtım tarihi ise 23 Mayıs 2016’dır. Teklif edilen tutar hisse başına

0.91TL brüt temettüye denk gelmekte olup (hisse başına net temettü: 0.77 TL), %13 net temettü verimine işaret

etmektedir. Yüksek temettü teklifi nedeniyle haberin piyasa etkisinin olumlu olacağını düşünüyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

29 Şubat 2016

ŞİRKET HABERLERİ

Çimsa (CIMSA, EÜ, Fiyat: 15.22TL, Piyasa Değeri TL2,056mn): Çimsa 4Ç15 finansallarının ardından bir analist

toplantısı düzenledi. Şirket 2016 yılında çimento fiyatlarında enflasyon oranı kadar bir artış öngörmektedir ve marjlarını

korumayı hedeflemektedir. Şirket tarafından dikkat çekilen diğer temel hususlar ise, son zamanlarda oldukça gerileyen

petrokok fiyatları, spot elektrik fiyatları üzerindeki baskı ve tarihi düşük seviyelerde olan navlun fiyatları oldu. Maliyet

tarafındaki bu olumlu gelişmeler Şirket’in marjlarını olumlu etkileyecektir. Toplantıdan öne çıkan diğer noktalar ise

şöyledir:

Çimsa yetkilileri, inşaat sektörünün Türkiye’nin ekonomik büyümesindeki ana unsurlarından birisi olmaya

devam edeceğini ve uzun vadede çimento talebinin güçlü kalacağını öngörüyor.

Şirket Akdeniz bölgesindeki yüksek kapasite artışları nedeniyle gri çimentoda artan rekabetin etkisinin 2016’da

daha görünür olacağını belirttiler. Şirket buna önlem olarak Mersin’deki fabrikasında beyaz çimento üretimine

ağırlık vermiştir.

Şirket Niğde’deki fabrikasında prekalsinasyon yatırımı yapacağını duyurdu. Yatırım harcaması ise 16mn ABD$

olacaktır. Prekalsinasyon ileri teknoloji kullanılarak gerçekleştirilen bir üretim sistemi olup; maliyetlerin

düşmesine, kapasitenin ise artmasına neden olmaktadır.

Petrokok fiyatlarındaki gerileme devam etmektedir. 2014’te ortalama 100 ABD$/ton, 2015’te ise ortalama 75

ABD$/ton seviyesinde olan petrokok fiyatları, 2016’nın ilk dönemlerinde 45 ABD$/ton seviyesinin altına

gerilemiştir. Spot elektrik fiyatları üzerindeki baskı ve tarihi düşük navlun fiyatları Şirket’in maliyet giderlerini

olumlu etkileyecektir.

Çimsa yönetiminin 2016’ya dair beklentilerini olumlu karşılıyoruz. CIMSA hisseleri için 12 aylık hedef fiyatımız

18.05 TL’de ve “Endeks Üzeri Getiri” tavsiyemizde bir değişiklik yapmıyoruz.

Turkcell (TCELL, EP, Fiyat:10.90TL, Piyasa Değeri TL23,980mn): Turkcell Yönetim Kurulu, %41.45 oranında iştiraki

olan Fintur’un diğer ortağı TeliaSonera’nın Fintur'da sahip olduğu %58.55 ve Kazakistan'da faaliyet gösteren Kcell

JSC'de doğrudan sahibi olduğu %24 oranındaki hissesinin satın alınmasına ilişkin olarak bağlayıcı teklif verilmesine

karar vermiştir.

Yorum: Hatırlatmak gerekirse, Turkcell, TeliaSonera’nın Fintur'da sahip olduğu %58.55 oranındaki hissesinin satın

alınmasına ilişkin olarak Kasım sonunda bağlayıcı olmayan gösterge teklif verilmesine karar verildiğini açıklamıştı.

Turkcell Fintur’un 41.5%ine sahip olup, Kazakistan, Azerbaycan Moldova ve Gürcistan’da 2015 itibariyle 17.3mn

abonesi ile faaliyet göstermektedir. Fintur 2015’te 1,325mn ABD$ gelir elde ederken Kazakistan’ın toplam gelirlere

katkısı 758mn ABD$ olmuştur. Turkcell Fintur'u öz kaynak metoduyla muhasebeleştirmekte olup, Fintur’un 2015’te

TCELL'in karına katkısı 136mn ABD$'dır. Kcell’in mevcut piyasa değeri 750mn ABD$ olup, TeliaSonera’nın doğrudan

sahibi olduğu %24 oranındaki payı için 180mn ABD$2lık değere işaret etmektedir. Turkcell’in Fintur’daki %41.5’lik

payını 2.9mlr TL olarak hesaplıyoruz. Bu ise, Fintur’un tamamı için 8.1mlr TL’lik bir değere işaret etmektedir. Turkcell’in

bölgedeki katma değer yaratacak yatırım fırsatlarını değerlendirmesini olumlu değerlendiriyoruz. Fintur’daki 58.55%’lik

payın alınması sonrasında Turkcell Fintur’u tam konsolide edeceği için daha fazla değer yaratabileceğini düşünüyoruz.

Öte yandan, Turkcell’in yatırım harcamaları, 4.5G yatırımları ve lisansları nedeniyle 2014 yılında 2.14mlr TL’den 2015

yılında 8.53mlr TL yükselmiş ve Şirket’in 3Ç15 sonu itibariyle 436mn TL’lik net nakit pozisyonu yıl sonu itibariyle 1.2mlr

TL’lik net borç pozisyonuna dönüşmüştür. Bu sebeple Fintur ve Kcell’in devralama fiyatının TCELL hisseleri için önemli

olacağını düşünüyoruz. Hatırlatmak gerekirse, Turkcell Yönetimi daha önce bazı varlıkların yeniden yapılanması veya

satışının olabileceğini belirtmişlerdi. Haber Cuma günü işlem saatlerinde açıklanmış bugünkü etkisini nötr olarak

değerlendiriyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

29 Şubat 2016

ŞİRKET HABERLERİ

Sabancı Holding (SAHOL, EÜ, Fiyat:8.64TL, Piyasa Değeri TL17,629mn): Sabancı Holding 4Ç15’te piyasa tahmini

olan 629mn TL’nin altında 551mn TL net kar açıkladı. 4Ç15’te Sabancı Holding’in karı yıllık bazda %15 düşmüştür.

Sabancı Holding mevcut durumda NAD’sine göre son 2 yıllık tarihsel iskontosu olan %32’ye yakın %35 iskonto ile işlem

görmektedir. Sonuçların hisse etkisinin nötr olmasını bekliyoruz. 2015’te kombine net satışlar 48mlr TL’ye ulaşarak yıllık

bazda %9 büyüme kaydetti. Aynı dönemde banka dışı FVAÖK %40 artarken bankanın kombine FVAÖK'ü yıllık bazda

aynı seviyede kalmıştır. Banka dışı FVAÖK büyümesinde en yüksek katkı Enerjisa ve Sigorta gruplarından gelmiştir.

Holding’in saat 18:00’de yapacağı telekonferans sonrasında detaylı notumuzu paylaşacağız.

Brisa (BRISA, EP, Fiyat:7.39TL, Piyasa Değeri TL2,255mn): Brisa 4Ç15 sonuçlarında bizim beklentimiz (65mn TL) ve

piyasa beklentisinin (58mn TL) üzerinde 76mn TL net kar açıkladı. Ciro piyasa beklentileri dahilinde gerçekleşirken,

FVAÖK marjı konsensus beklentisinin 4.1 puan daha iyi gerçekleşmiştir. Gelen ciro ve FVAÖK rakamı bizim

beklentilerimizle ile uyumludur. Düşük vergi oranı ve finansal giderler bizim net kar beklentimizle gerçekleşen net kar

rakamı arasındaki sapmanın nedenleridir. 4Ç15 satış hacimleri iç pazarda %14 daralma gösterirken (1.82mn adet), dış

pazar traktör satışlarında %24 artış gözlenmiştir. Bu dönemde yurtiçi satış gelirleri yıllık %3 artış göstermiştir (ihracat

%29 artış). Toplam satış adetleri bu çeyrekte ciro ile aynı seviyede %8 artarken FVAÖK'teki %37 artış son derece dikkat

çekicidir. Burada satış miksi ve hammadde fiyatlarındaki düşüşün etkin olduğu kanısındayız. Karlılık anlamında

beklentilerin üzerinde gerçekleşen finansallara piyasa tepkisinin olumlu olacağı kanısındayız. Şirket'in karının %80'ini

temettü olarak dağıtmasını bekliyoruz (hisse başına brüt 0.50TL, %6.8 verim). Brisa hakkındaki nötr görüşümüzü

koruyoruz. Şirket için beklenen güçlü büyüme potansiyelinin fiyatın içinde olduğunu düşünüyoruz. Temettü ödemesi

dışında, Şirket için yakın zamanda bir katalizör olmadığı kanısındayız.

Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/BRISA4C15.pdf

SEKTÖR HABERLERİ

Bankacılık Sektörü: TCMB kredi kartı işlemlerinde uygulanacak faiz oranlarında değişiklik yapmadı. Haberin etkisini

nötr olarak değerlendiriyoruz.

Gayrimenkul: Konut Hesabı ve Devlet Katkısına dair yönetmelik resmi gazetede yayınlandı. Yönetmelik yayın

tarihinden 6 ay sonra yürürlüğe girecek. Yapılan düzenlemeye göre katılımcılara yapacakları düzenli ödemeler

sonrasında 3 yıl boyunca ödeme yaptılarsa birikim tutarının %15’ini (maksimum katkı 13bin TL), 4 yıl boyunca ödeme

yaptılarsa birikim tutarının %18’ini (maksimum katkı 14bin TL), 5 yıl boyunca ödeme yaptılarsa birikim tutarının %20’sini

(maksimum katkı 15bin TL) katkı olarak alacaklar. Konut hesabından faydalanmak isteyenlerin Türk vatandaşı olması

ve konut sahibi olmaması gerekiyor. Sistemde ilk katkının 2019 yılında yapılması öngörülüyor. Haberi, katkının en erken

3 yıl sonra yapılacak olması hem de ortalama konut fiyatının sadece küçük bir bölümünü karşılayacabilecek olması

nedeniyle işlem gören GYO hisseleri üzerinde etki yaratmayacağını düşünüyoruz.

Gıda sektörü: Gümrük ve Ticaret Bakanı Bülent Tüfenkçi’nin açıklamalarına göre, organize perakendecilere meyve ve

sebze ürünleri için kar marjı uygulaması getirilebilir. Tüfenkçi pazarcıdan tüketiciye ulaşana kadar ürünlerin fiyatlarının

aracılar nedeniyle yükseldiğini ve bu kontrolsüz zincire düzenleme getirmek adına çalışmaları olduğunu açıkladı. Migros

(MGROS, EÜ) için kısmi olumsuz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

29 Şubat 2016

KURUMSAL İŞLEMLER

Serm aye Artırım ı

29.02.2016

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

Şirket

BIST Kodu

Yonga Mobilya

YONGA

Tav Havalimanlari

TAVHL

Is Y.O.

ISYAT

Anadolu Hayat Emek.

ANHYT

Is Yatirim

ISMEN

F-M Izmit Piston

FMIZP

Avivasa Emeklilik

AVISA

Is G.M.Y.O.

ISGYO

T.S.K.B.

TSKB

Yunsa

YUNSA

Cimsa

CIMSA

Akbank

AKBNK

Panora G.M.Y.O.

PAGYO

Arcelik

ARCLK

Otokar

OTKAR

Arena Bilgisayar

ARENA

Ford Otosan

FROTO

Creditw est Faktoring

CRDFA

Tat Gida

TATGD

Hedef Girisim Srmy. Y.O. HDFGS

Adana Cimento (C)

ADNAC

Bolu Cimento

BOLUC

Unye Cimento

UNYEC

Turk Telekom

TTKOM

Alarko G.M.Y.O.

ALGYO

Lider Faktoring

LIDFA

Emek Elektrik

EMKEL

Bursa Cimento

BUCIM

Mardin Cimento

MRDIN

Cemtas

CEMTS

Ege Gubre

EGGUB

Dogan Burda Rizzoli

DOBUR

Izocam

IZOCM

Is Finansal Kiralama

ISFIN

Good-Year

GOODY

Verusa Holding

VERUS

Verusaturk Girisim Srmy. Y.O.

VERTU

Aksu Enerji

AKSUE

Avod Gida

AVOD

Etiler Gida

ETILR

ARAŞTIRMA

Tarih

21.03.2016

23.03.2016

24.03.2016

24.03.2016

28.03.2016

28.03.2016

28.03.2016

28.03.2016

28.03.2016

29.03.2016

30.03.2016

30.03.2016

31.03.2016

01.04.2016

04.04.2016

04.04.2016

04.04.2016

05.04.2016

06.04.2016

08.04.2016

23.05.2016

24.05.2016

25.05.2016

30.05.2016

31.05.2016

15.06.2016

21.06.2016

27.06.2016

27.06.2016

30.09.2016

Hisse

Başına

Brüt (TL)

4.71

0.96

0.13

0.24

0.10

1.22

0.26

0.07

0.03

0.10

1.49

0.15

0.44

0.39

3.00

0.10

1.00

0.29

0.13

0.02

0.91

0.64

0.44

0.24

0.63

0.40

0.01

0.14

0.37

0.04

0.16

0.21

0.53

0.04

5.53

0.34

0.30

Brüt

Tem ettü

Verim i

2%

5%

13%

4%

10%

8%

1%

4%

2%

4%

10%

2%

10%

2%

3%

2%

3%

17%

3%

1%

149%

11%

12%

4%

3%

22%

1%

3%

9%

2%

1%

11%

2%

5%

8%

1%

9%

Bedelli

(%)

55

38

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

0.2

249.90

363.3

17.98

160.6

0.96

410.0

5.47

355.0

1.06

14.3

15.06

118.0

19.65

746.0

1.74

17.1

1750.0

1.58

29.2

2.80

135.1

15.22

4000.0

7.45

87.0

4.65

675.7

18.42

24.0

94.10

32.0

4.90

350.9

34.50

80.0

1.70

136.0

4.79

20.0

1.77

165.3

0.61

143.2

5.88

123.6

3.57

3500.0

5.72

10.7

24.18

30.0

1.78

24.3

1.20

105.8

4.11

109.5

4.19

101.0

1.63

10.0

18.07

19.6

1.96

24.5

28.20

530.3

0.81

11.9

71.60

20.0

53.75

52.0

3.17

100

8.4

9.79

29.0

1.04

11.6

5.91

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

9

GÜNE BAŞLARKEN

29 Şubat 2016

AÇIKLANAN KARLAR

Çeyreksel

Net Kar (m n TL)

Şirket

Küm ülatif

Değişim

Ödenm iş Serm aye

4Ç14

3Ç15

4Ç15

12A14

12A15

12A15/12A14 4Ç15/4Ç14 4Ç15/3Ç15

AKMGY.IS

Akmerkez G.M.Y.O.

37

15

20

17

66

73

12%

16%

-12%

ALCAR.IS

Alarko Carrıer

11

7

10

12

30

37

25%

89%

18%

ALKA.IS

Alkım Kagıt

53

-11

5

-1

-7

10

a.d.

a.d.

a.d.

ASUZU.IS

Anadolu Isuzu

25

14

-20

27

34

18

-48%

91%

a.d.

BRISA.IS

Brısa

305

53

53

76

186

192

3%

44%

43%

DGZTE.IS

Dogan Gazetecılık

105

21

30

5

37

61

63%

-74%

-82%

DOGUB.IS

Dogusan

20

0

0

0

-1

-2

a.d.

a.d.

a.d.

EGSER.IS

Ege Seramık

75

7

19

10

38

51

33%

41%

-50%

ERSU.IS

Ersu Gıda

36

0

0

-1

-1

-1

a.d.

a.d.

a.d.

INTEM.IS

Intema

5

-5

2

-9

2

-4

a.d.

a.d.

a.d.

KORDS.IS

Kordsa Global Endustrıyel

195

21

22

42

77

99

29%

95%

88%

KRGYO.IS

Korfez G.M.Y.O.

66

0

0

0

0

-1

a.d.

a.d.

a.d.

MEPET.IS

Mepet Metro Petrol

75

2

3

0

7

1

-86%

a.d.

a.d.

MIPAZ.IS

Mılpa

178

2

0

24

0

23

a.d.

865%

8986%

OZBAL.IS

Ozbal Celık Boru

21

-4

-10

2

-12

-12

a.d.

a.d.

a.d.

PRKAB.IS

Turk Prysmıan Kablo

112

14

11

3

12

14

17%

-78%

-72%

RYGYO.IS

Reysas G.M.Y.O.

246

2

-30

12

7

-43

a.d.

404%

a.d.

SANKO.IS

Sanko Pazarlama

50

3

7

3

15

23

53%

18%

-51%

SEKFK.IS

Seker Fın. Kır.

45

1

2

2

6

7

23%

26%

-22%

SELEC.IS

Selcuk Ecza Deposu

621

37

50

45

165

191

15%

21%

-10%

TUCLK.IS

Tugcelık Alumınyum Metal

30

1

1

0

2

2

-14%

-93%

-95%

YUNSA.IS

Yunsa

29

-1

2

-2

32

5

-85%

a.d.

a.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10

GÜNE BAŞLARKEN

29 Şubat 2016

TAVSİYE LİSTESİ

26.02.2016

Hisse

Temel Kapanış

Özkaynak Get.

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EÜ

EP

EÜ

EÜ

EP

EP

7.45

7.34

9.88

4.45

4.05

3.70

1.58

8.80

11.10

5.45

4.90

4.20

1.75

18%

12%

22%

21%

14%

11%

10,173

10,524

4,216

6,836

3,456

5,491

944

68.1

292.6

93.5

66.3

54.9

22.5

2.5

7.2

9.9

5.3

6.5

5.2

8.6

6.8

6.2

8.2

4.5

5.6

4.6

7.2

6.3

0.75

1.12

0.64

0.63

0.60

0.70

1.11

0.68

1.00

0.57

0.57

0.54

0.64

0.96

12.0%

11.8%

13.0%

10.4%

12.5%

8.7%

17.5%

EÜ

EP

5.47

19.65

6.70

19.00

22%

-3%

766

792

0.2

0.3

15.3

20.0

14.9

18.3

3.28

5.83

2.95

4.96

22.2% 20.8%

31.8% 29.3%

F/K

F/DD

2016T 2015T 2016T 2015T 2016T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

Hisse

Holdingler

Akfen Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

Halk GYO

İş GYO

Özak GYO

Sinpaş GYO

Torunlar GYO

EKGYO

HLGYO

ISGYO

OZKGY

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bagfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çelebi

Çimsa

Datagate Bilgisayar

Doğuş Otomotiv

DO&CO

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

Yatas

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CLEBI

CIMSA

DGATE

DOAS

DOCO

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

YATAS

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

EP

EP

EÜ

EÜ

14.80

12.63

8.72

3.37

Temel Kapanış

Tavsiye

(TL)

EÜ

EÜ

EÜ

EÜ

EP

EÜ

2.53

0.99

1.74

2.07

0.59

3.51

Temel Kapanış

Hedef

Fiyat*

11.55

14.30

10.80

3.50

Hedef

Fiyat*

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

-22%

13%

24%

4%

1,248

10,934

6,074

2,186

1.6

19.5

27.9

5.4

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

F/K

2015T 2016T

9.0

6.9

9.2

10.4

6.2

9.0

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,810

32,601

27,150

5,643

30%

-2%

-34%

13%

F/K

FD/FVAÖK

2015T 2016T 2015T 2016T

3.30

1.40

2.05

3.50

0.70

4.00

30%

41%

18%

69%

19%

14%

3,282

251

443

177

121

599

34.0

0.8

1.7

0.3

0.4

0.6

9.9

12.8

2.3

2.6

5.5

6.1

13.0

3.0

4.5

4.0

11.2

11.7

15.2

12.0

10.5

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EP

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EÜ

EP

EP

EP

EÜ

EÜ

EÜ

EÜ

EÜ

EP

EÜ

EP

EP

EP

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

Not Yok

EÜ

EÜ

EÜ

EP

EP

5.95

17.24

13.95

0.87

2.47

1.71

18.42

17.55

10.53

13.25

2.24

54.15

14.11

7.39

5.88

31.50

33.98

15.22

17.99

11.01

311.00

4.72

3.37

34.50

5.35

6.85

1.06

4.79

4.19

15.23

94.10

3.47

17.10

4.84

4.79

17.98

4.08

10.90

7.13

9.80

19.66

1.75

5.72

77.05

74.20

17.81

3.57

2.62

7.50

21.50

16.80

1.00

3.40

2.15

17.30

16.50

12.50

15.90

3.30

55.20

14.80

8.25

6.65

45.00

47.40

18.05

26.30

12.80

376.00

5.04

3.75

35.10

7.15

10.20

1.35

5.20

4.10

21.00

74.00

4.03

19.80

5.75

6.01

21.00

4.75

11.85

10.50

6.30

22.41

2.40

85.50

86.20

22.50

4.40

3.28

26%

25%

20%

15%

38%

26%

-6%

-6%

19%

20%

47%

2%

5%

12%

13%

43%

40%

19%

46%

16%

21%

7%

11%

2%

34%

49%

27%

9%

-2%

38%

-21%

16%

16%

19%

25%

17%

16%

9%

47%

-36%

14%

37%

11%

16%

26%

23%

25%

179

3,485

912

217

517

259

4,249

2,996

1,078

204

76

5,612

193

770

288

2,735

282

702

61

827

1,035

6,445

4,027

4,133

610

131

282

318

157

926

771

1,777

597

1,090

222

2,230

515

8,186

3,359

385

3,356

535

6,834

1,404

6,343

2,079

151

38

0.1

1.5

0.7

1.4

2.2

1.5

9.9

3.6

1.3

2.2

0.4

15.4

1.4

0.9

0.4

5.8

0.6

0.9

0.3

8.5

1.0

4.2

18.5

3.9

11.2

0.4

11.6

2.6

0.2

3.7

6.1

12.3

10.9

1.2

1.9

8.7

5.2

18.9

133.6

25.6

7.4

3.7

6.6

1.5

34.8

5.8

0.1

1.1

12.4

6.7

9.5

5.6

14.0

51.2

7.6

2.5

28.3

43.8

12.5

7.9

64.1

10.2

8.4

8.1

7.3

35.5

12.3

9.0

14.4

16.1

8.4

9.7

10.4

28.4

8.4

8.9

7.1

9.7

10.3

6.5

11.6

4.0

35.3

11.8

11.2

16.0

7.3

27.4

9.1

11.0

11.3

6.7

36.3

9.5

9.1

16.1

18.1

8.3

10.3

20.4

23.8

28.2

10.0

7.8

28.9

10.0

9.4

7.2

7.6

27.1

13.6

11.2

18.7

8.3

7.5

24.2

9.7

10.9

18.7

35.3

10.9

19.0

7.3

9.3

8.9

6.7

10.9

3.9

25.3

12.7

8.9

14.2

7.1

25.6

8.4

10.2

74,929

87,146

16%

162,676

1,261

10.3

9.2

F/K

F/DD

Trailing

6.5

11.6

8.4

10.9

56.8

6.3

FD/FVAÖK

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

12.6%

12.9%

13.4%

10.6%

12.4%

9.2%

16.4%

1.1

0.9

0.5

0.6

0.3

0.5

FD/Satış

2016T 2015T 2016T 2015T 2016T

6.5

6.3

8.3

6.5

12.8

10.0

5.5

10.8

16.6

4.7

15.2

6.2

18.8

7.8

7.6

6.8

10.6

6.6

6.1

15.1

7.7

12.2

5.4

5.3

7.6

6.4

7.8

10.9

5.9

10.2

8.0

13.8

6.9

3.1

6.4

10.6

5.2

6.6

6.1

4.3

16.1

3.8

7.1

9.7

6.0

16.7

6.0

5.8

6.0

6.2

7.4

6.4

14.3

8.8

4.8

9.7

13.0

6.9

8.4

4.6

15.4

6.4

5.9

6.2

8.3

6.3

6.3

13.3

8.9

9.8

5.6

5.9

7.6

3.8

7.1

7.5

5.8

9.4

6.8

16.5

7.1

3.0

5.4

8.4

4.6

5.2

5.6

3.5

13.3

3.5

5.8

8.8

6.4

14.4

5.7

4.7

1.2

2.1

1.4

1.9

1.8

2.0

1.0

1.1

3.4

0.5

2.1

0.4

0.9

0.2

1.9

2.4

1.6

1.4

1.9

0.4

0.4

1.2

0.8

1.1

0.8

0.7

0.2

1.2

0.8

3.0

0.5

2.0

1.1

0.6

1.5

0.8

3.0

0.4

2.0

1.0

2.5

1.2

0.9

1.5

6.9

2.1

1.8

0.6

1.0

2.0

1.3

1.7

2.4

1.5

0.9

1.0

2.8

0.5

1.2

0.3

0.8

0.2

1.7

2.0

1.3

1.3

1.7

0.3

0.4

1.0

0.8

1.1

0.8

0.6

0.2

1.1

0.7

2.8

0.4

2.2

1.0

0.4

1.3

0.7

2.4

0.4

1.8

0.8

2.0

1.0

0.8

1.4

0.8

1.9

1.7

0.5

12 AYLIK, **: 6 AYLIK, (MN ABD$), EÜ: ENDEKS ÜZERİ, EP: ENDEKSE PARALEL, EA: ENDEKS ALTI, GG: GÖZDEN GEÇİRİLİYOR

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

11

GÜNE BAŞLARKEN

29 Şubat 2016

MODEL PORTFÖYÜMÜZÜN PERFORMANSI

Akbank

Akçansa

Do & Co

Emlak G.M.Y.O.

İndeks Bilgisayar

İş Bankası (C)

Migros

Soda Sanayii

Tat Gıda

Türk Hava Yolları

Türk Traktör

T. Vakıflar Bankası

Portföyümüzün Getirisi

BİST-100

Relatif Performans

Haftalık Kapanış Fiyatı (TL)

26.02.2016

19.02.2016

7.45

7.14

13.95

13.12

311.00

308.80

2.53

2.43

6.85

6.75

4.45

4.37

15.23

14.58

4.84

4.76

4.79

4.62

7.13

6.85

77.05

76.45

4.05

3.96

74,929

73,015

Değişim (%)

4.34%

6.33%

0.71%

4.12%

1.48%

1.83%

4.46%

1.68%

3.68%

4.09%

0.78%

2.27%

2.37%

2.62%

-0.24%

Model Portföyümüz; AKBNK, AKCNS, DOCO, EKGYO, INDES, ISCTR, MGROS, SODA, TATGD, THYAO, TTRAK, ve

VAKBN hisselerinden oluşmaktadır.

MODEL PORTFÖYÜMÜZÜN GETİRİ TABLOSU

1 ay

3 ay

TL

ABD$

TL

ABD$

Model Portföy

2%

3%

-1%

-1%

BİST-100 Endeksi

2%

3%

-1%

-1%

Relatif

-0.1%

-0.1%

*YBB: Yılbaşından bu yana

TL

2%

4%

2016*

ABD$

2%

4%

-2.3%

2015*

TL

ABD$

-15%

-32%

-13%

-31%

-2.6%

2014*

TL

ABD$

21%

-12%

11%

-20%

9.1%

2013*

TL

ABD$

4%

-37%

-4%

-42%

8.6%

Model Portföy listemizin performansı 26 Şubat tarihinde hesaplanmıştır.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

12

GÜNE BAŞLARKEN

29 Şubat 2016

VERİ AKIŞI

29 Şubat Pazartesi

DOAS 4Ç15 Kar Açıklaması – GY Beklenti: 36 milyon TL; Konsensus: 47 milyon TL

SAHOL 4Ç15 Kar Açıklaması ve Telekonferansı – GY Beklenti: 909 milyon TL; Konsensus: 629 milyon TL

10:00 – Türkiye Dış Ticaret Dengesi (Ocak) – Önceki Veri: -6.18mlr $ / Beklenti: -3.80mlr $

11:00 – Türkiye’ye Gelen Yabancı Turist (Yıllık) (Ocak) – Önceki Veri: -%7.3 / Beklenti: -%3.8

12:00 – AB TÜFE Tahmini (Yıllık) (Şubat) – Önceki Veri: %0.3 / Beklenti: %0.1

12:00 – AB Çekirdek TÜFE Tahmini (Yıllık) (Şubat) – Önceki Veri: %1.0 / Beklenti: m.d.

17:00 – ABD Bekleyen Konut Satışları (Aylık) (Ocak) – Önceki Veri: %0.1 / Beklenti: %0.8

17:00 – ABD Bekleyen Konut Satışları (Yıllık) (Ocak) – Önceki Veri: %3.1 / Beklenti: %3.9

17:30 – ABD Dallas FED İmalat Endeksi (Şubat) – Önceki Veri: -34.6 / Beklenti: -30.0

1 Mart Salı

DOAS 4Ç15 Kar Açıklaması Telekonferansı

01:30 – Japonya İşsizlik Oranı (Ocak) – Önceki Veri: %3.3 / Beklenti: %3.3

03:00 – Çin İmalat PMI (Şubat) – Önceki Veri: 49.4 / Beklenti: 49.4

03:00 – Çin Hizmet PMI (Şubat) – Önceki Veri: 53.5 / Beklenti: m.d.

03:00 – Çin Caixin İmalat PMI (Şubat) – Önceki Veri: 48.4 / Beklenti: 48.4

04:00 – Japonya Nikkei İmalat PMI (Şubat) – Önceki Veri: 50.2 / Beklenti: m.d.

06:30 – ABD FED Üyesi Dudley (Oy Hakkı Var) Konuşacak

10:00 – Türkiye Markit İmalat PMI (Şubat) – Önceki Veri: 50.9 / Beklenti: m.d.

10:50 – Fransa Markit İmalat PMI (Şubat) – Önceki Veri: 50.3 / Beklenti: m.d.

10:55 – Almanya Markit/BME İmalat PMI (Şubat) – Önceki Veri: 50.2 / Beklenti: 50.2

11:00 – AB Markit İmalat PMI (Şubat) – Önceki Veri: 51.0 / Beklenti: 51.0

11:30 – İngiltere Markit İmalat PMI (Şubat) – Önceki Veri: 52.9 / Beklenti: 52.3

12:00 – AB İşsizlik Oranı (Ocak) – Önceki Veri: % 10.4 / Beklenti: % 10.4

16:05 – ECB Üyesi Lautenschlaeger Konuşacak

16:45 – ABD Markit İmalat PMI (Şubat) – Önceki Veri: 51.0 / Beklenti: 51.2

17:00 – ABD ISM İmalat Endeksi (Şubat) – Önceki Veri: 48.2 / Beklenti: 48.6

2 Mart Çarşamba

CCOLA 4Ç15 Kar Açıklaması – GY Beklenti: 12 milyon TL; Konsensus: 25 milyon TL

ULKER 4Ç15 Kar Açıklaması – GY Beklenti: 73 milyon TL; Konsensus: 80 milyon TL

12:00 – AB ÜFE (Aylık) (Ocak) – Önceki Veri: -%0.8 / Beklenti: -%1.1

12:00 – AB ÜFE (Yıllık) (Ocak) – Önceki Veri: -%3.0 / Beklenti: -%3.0

14:00 – ABD MBA Mortgage Başvuruları (26 Şubat) – Önceki Veri: -%4.3 / Beklenti: m.d.

15:15 – ABD ADP İstihdam Değişimi – Önceki Veri: 205bin kişi / Beklenti: 190bin kişi

16:45 – ABD ISM New York Endeksi (Şubat) – Önceki Veri: 54.6 / Beklenti: m.d.

17:00 – ABD FED Üyesi Williams (Oy Hakkı Yok) Konuşacak

17:30 – ABD DOE Ham Petrol Stoğu (26 Şubat) – Önceki Veri: 3502bin / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

13

GÜNE BAŞLARKEN

29 Şubat 2016

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

14