GÜNE BAŞLARKEN

25 Şubat 2016

GÜNDEM

PİYASALARA BAKIŞ

25 Şubat Perşembe

12:00 – AB TÜFE (Aylık) (Ocak)

Önceki Veri: %0.0 / Beklenti: -%1.4

12:00 – AB TÜFE (Yıllık) (Ocak)

Önceki Veri: %0.4 / Beklenti: %0.4

12:00 – AB Çekirdek TÜFE (Yıllık) (Ocak)

Önceki Veri: %1.0 / Beklenti: %1.0

15:15 – ABD FED Üyesi Lockhart Konuşacak

15:30 – ABD Haftalık İşsizlik Başvuruları (20 Şubat)

Önceki Veri: 262bin kişi / Beklenti: m.d.

15:30 – ABD Dayanıklı Mal Siparişleri (Ocak)

Önceki Veri: -5.0% / Beklenti: %2.5

19:00 – ABD FED Üyesi Williams (Oy Hakkı Yok) Konuşacak

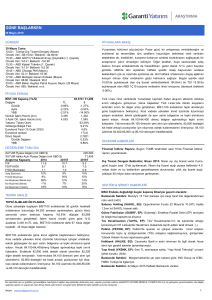

BİST : G20 zirvesi öncesinde hisse piyasalarında dalgalı eğilim devam ediyor.

PİYASA EKRANI

çeyrek finansallarına ilişkin olarak Akçansa, Çimsa ve Kordsa’nın bugün

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

-1.90%

7.48%

3.26%

4,534

3,950

Düne satıcılı eğilimle başlayan Wall Street endekslerinde Çin’den ek parasal

genişleme noktasında ilave adımlar gelebileceği beklentileri ve petrol fiyatlarındaki

yükseliş sonrasında güçlü tepki alımları görüldü. ABD’de ana endeksler günü pozitif

tarafta tamamlarken, Türkiye ETF’i BİST kapanışı sonrasında %1.8 oranında

primlendi. Yeni günde Çin’in olumsuz ayrıştığı Asya hisse piyasalarında sınırlı

değişimler görülüyor. MSCI Gelişmekte Olan Hisse Piyasaları endeksi %0.04

oranında geriledi. BİST100 endeksinde güne tepki alımlarıyla başlanmasını

bekliyoruz. 74,500 ve 75,500 günlük bazda takip edeceğimiz direnç seviyeleri

konumunda. Bununla birlikte tepki alımlarına karşın 74,500 direnç bölgesi üzerinde

kalıcı olunmadıkça zayıf eğilimin devam edebileceğini öngörmekteyiz. 2015 yılı son

74,067 / 25,205

$

-1.99%

10.22%

2.54%

1,543

1,339

62.42%

11.15%

5.4%

162.7

3.0927

-0.05%

5.94%

bilançolarını açıklanmasının beklendiğini belirtelim.

Tahvil Piyasası: Yurtiçi tahvil piyasasında dün faizler TL’nin USD karşısında değer

kaybetme eğilimiyle yükseldi. 10 yıllık tahvil faizi yeniden %10.89’u gördü.

Toplantıda, para politikasının ana hatları ile ilgili yeni bir açıklama gelmedi. Dün

TCMB net fonlama rakamı 104 milyar TL ve ortalama fonlama maliyeti ise %9.07

seviyesinde gerçekleşti. Bugün TCMB’nin 3 milyar TL’lik haftalık repo dönüşü

bulunuyor..

Faizlerin dün olduğu gibi bugün de USD/TL paritesine bağlı olarak hareket etmesini

bekliyoruz. Petrol fiyatlarının yeniden toparlanması ya da TL’nin değerlenmesi uzun

vadeli tahvil faizlerinde bir miktar düşüş yaratabilir. Gösterge tahvilin gün içinde

%10.90-%11.20 bileşik faiz aralığında işlem görmesini bekliyoruz.

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2014

2015T

F/K

10.5

10.2

FD/FVAÖK

9.5

6.5

F/DD (Bankalar)

0.9

0.8

Satış Büyümesi

11%

10%

FVAÖK Büyümesi

10%

28%

Kar Büyümesi (Banka dışı)

40%

9%

Kar Büyümesi (Banka)

-9%

-1%

Kar Büyümesi (Toplam)

15%

5%

187,379

57,881

2016T

9.1

5.9

0.7

9%

8%

8%

16%

11%

SEKTÖR & ŞİRKET HABERLERİ

Döviz Piyasası: Dün 2,93 – 2,95 aralığındaki yatay görünümün korunduğu

USDTRY’de, bugün de benzer bir işlem aralığı bekliyoruz. Ancak NY seansında,

petroldeki toparlanma ile birlikte risk iştahının arttığını görüyoruz. Her ne kadar bu

durum Asya kurlarına sirayet etmese de, TRY’yi kısmen pozitif etkileyebilir. Teknik

olarak ise henüz yükseliş trendi korunuyor. Bu sabah USD/TL’de ilk işlemler 2.94

seviyesinden geçiyor. Sırasıyla destek seviyeler 2.9360, 2.9250 ve direnç seviyeler

2.9450 ve 2.9500.

Makro takvimin zayıf olduğu Avrupa’da EURUSD paritesi 1,10 etrafındaki

görünümünü koruyor. Türev fiyatlamasında ise yatırımcıların EUR alım talebinin

arttığı gözleniyor. Bu görünümün bugün açıklanacak enflasyon verileri sonrasında

kısmen daha belirgin hale gelebileceğini düşünüyoruz. Kurda teknik olarak hâlâ

uygun bir alım bölgesinde olmadığımızı düşünüyoruz.

Gayrimenkul: Ocak ayında Türkiye’de konut satışları yıllık bazda %1.9

düşüş ile 84,556 ünite seviyesinde gerçekleşti. (Nötr)

Doğalgaz: Sakarya’da özel bir firma tarafından yapılan sondaj

çalışmaları sonucu Söğütlü, Serdivan ve Ferizli ilçelerinde 400 ve 450

metre derinlikte doğalgaz bulundu (Nötr).

Halkbank (HALKB, EP): Halkbank 4Ç15’te beklentilerin hafif üzerinde

648mn TL net kar açıkladı. (nötr)

EKONOMİ HABERLERİ

Bizim Toptan (BIZIM, EP): Bizim Toptan, 4Ç15'te 5mn TL net kar

açıklamıştır; operasyonel iyileşme (+)

AvivaSA (AVISA, EP): AvivaSA 4Ç15 UFRS finansallarında 7mn TL

zarar etti. (nötr)

Anadolu Hayat (ANHYT, EÜ): İş Bankası dün 5.36-5.39TL fiyat

aralığından 223,710 adet Anadolu Hayat hissesi satın aldı.

Mardin Çimento (MRDIN, EP): Mardin Çimento Yönetim Kurulu hisse

başına 0.315TL net temettü için Genel Kurul’a teklif verdi.

TCMB

toplandı.

yok.

Ekonomistler

Toplantısı:

TCMB

dün

Ankara’da

ekonomistlerle

Toplantıda, para politikasının ana hatları ile ilgili yeni bir açıklama

Enflasyonun, Ocak itibariyle en tepe noktayı gördüğü ifade edildi (%9.6).

Aralıksız yükselmeye devam eden enflasyon beklentileri (12 aylık %8, 24 aylık ise

%7.3) endişe kaynağı ancak sıkı para politikasının zaten bunun için olduğu

belirtildi.

Büyüme tarafında, 2015’de büyüme %4 civarında olacak (belki biraz

üzerinde). Ancak, 1Ç16’da ekonomik faaliyetlerde bir yavaşlama söz konusu.

Finansal koşullar sıkılaştı, içeri sermaye girişleri yavaşladı ve kurdaki oynaklık

yüksek iken kredi mevduat farkı da açıldı. Kredi koşulları da sıkılaşıyor. Ayrıca,

daralmaya devam etmesi beklenen cari açıkla beraber, döviz talebinin

2016’da

ciddi bir şekilde düşmesi bekleniyor.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : [email protected]

1

GÜNE BAŞLARKEN

25 Şubat 2016

PİYASALARA BAKIŞ

BİST : G20 zirvesi öncesinde hisse piyasalarında dalgalı eğilim devam ediyor. Düne satıcılı eğilimle başlayan Wall

Street endekslerinde Çin’den ek parasal genişleme noktasında ilave adımlar gelebileceği beklentileri ve petrol

fiyatlarındaki yükseliş sonrasında güçlü tepki alımları görüldü. ABD’de ana endeksler günü pozitif tarafta tamamlarken,

Türkiye ETF’i BİST kapanışı sonrasında %1.8 oranında primlendi. Yeni günde Çin’in olumsuz ayrıştığı Asya hisse

piyasalarında sınırlı değişimler görülüyor. MSCI Gelişmekte Olan Hisse Piyasaları endeksi %0.04 oranında geriledi.

BİST100 endeksinde güne tepki alımlarıyla başlanmasını bekliyoruz. 74,500 ve 75,500 günlük bazda takip edeceğimiz

direnç seviyeleri konumunda. Bununla birlikte tepki alımlarına karşın 74,500 direnç bölgesi üzerinde kalıcı olunmadıkça

zayıf eğilimin devam edebileceğini öngörmekteyiz. 2015 yılı son çeyrek finansallarına ilişkin olarak Akçansa, Çimsa ve

Kordsa’nın bugün bilançolarını açıklanmasının beklendiğini belirtelim.

Tahvil Piyasası: Yurtiçi tahvil piyasasında dün faizler TL’nin USD karşısında değer kaybetme eğilimiyle yükseldi. 10

yıllık tahvil faizi yeniden %10.89’u gördü. Toplantıda, para politikasının ana hatları ile ilgili yeni bir açıklama gelmedi.

Dün TCMB net fonlama rakamı 104 milyar TL ve ortalama fonlama maliyeti ise %9.07 seviyesinde gerçekleşti. Bugün

TCMB’nin 3 milyar TL’lik haftalık repo dönüşü bulunuyor..

Faizlerin dün olduğu gibi bugün de USD/TL paritesine bağlı olarak hareket etmesini bekliyoruz. Petrol fiyatlarının

yeniden toparlanması ya da TL’nin değerlenmesi uzun vadeli tahvil faizlerinde bir miktar düşüş yaratabilir. Gösterge

tahvilin gün içinde %10.90-%11.20 bileşik faiz aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 297 baz puandan 305 baz puana yükseldi. 2030 vadeli USD

cinsi Türkiye Eurobondu ise bu sabah $164.8 seviyesinde.

USD cinsi Eurobondlarda getiri yükselişlerini alım fırsatı olarak görmek için Türkiye’ye dair risklerin azalması ve risk

priminin de düşmesi gerektiğini düşünüyoruz. Bu anlamda 5 yıla kadar olan Eurobondlarda alım tarafında iken, uzun

vadeli USD cinsi Eurobondlarda izlemede kalmaya devam ediyoruz. EUR cinsi tahvillerde ise ECB’ye bağlı olarak

faizlerin düşmeye devam edeceği beklentisiyle olumlu görüşümüzü koruyoruz.

Döviz Piyasası: Dün 2,93 – 2,95 aralığındaki yatay görünümün korunduğu USDTRY’de, bugün de benzer bir işlem

aralığı bekliyoruz. Ancak NY seansında, petroldeki toparlanma ile birlikte risk iştahının arttığını görüyoruz. Her ne kadar

bu durum Asya kurlarına sirayet etmese de, TRY’yi kısmen pozitif etkileyebilir. Teknik olarak ise henüz yükseliş trendi

korunuyor. Bu sabah USD/TL’de ilk işlemler 2.94 seviyesinden geçiyor. Sırasıyla destek seviyeler 2.9360, 2.9250 ve

direnç seviyeler 2.9450 ve 2.9500.

Makro takvimin zayıf olduğu Avrupa’da EURUSD paritesi 1,10 etrafındaki görünümünü koruyor. Türev fiyatlamasında

ise yatırımcıların EUR alım talebinin arttığı gözleniyor. Bu görünümün bugün açıklanacak enflasyon verileri sonrasında

kısmen daha belirgin hale gelebileceğini düşünüyoruz. Kurda teknik olarak hâlâ uygun bir alım bölgesinde olmadığımızı

düşünüyoruz.

Uluslararası Piyasalar: Dün petrol fiyatlarının gerilemesiyle risk iştahı azalırken, global hisse senedi piyasalarında

kayıplar görüldü. Ayrıca ABD’de PMI ve yeni konut satış verileri de beklentiler kötü gelerek risk iştahının azalmasında

etkili oldu. Yine de ABD borsaları dün son işlem saatlerine doğru gerçekleşen yükselişlerle günü artıda kapattı. Güvenli

liman talebiyle ABD 10 yıllık tahvil faizleri %1.65’e kadar düştü ancak günü %1.75 seviyesinde tamamladı. ABD S&P

endeksi dün %0.44, Dow Jones ise %0.32 yükseldi. DAX endeksi ise dün %2.64 düştü.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

25 Şubat 2016

ABD 10 yıllık tahvil faizi bu sabah %1.75, Brent petrol varil fiyatı ise $34.16 seviyesinde. MOVE endeksi 85.09 VIX ise

20.72 seviyesinde: Asya borsaları bu sabah, ham petrol fiyatlarındaki hafif toparlanmanın sona ermesinin ardından

küresel ekonomiye dair yeniden ortaya çıkan endişelerle gerilerken, Çin borsaları da düştü. Çin borsalarında kayıplar

%5’i aştı. Bugün Avrupa’da Almanya AB TÜFE, İngiltere 4Ç16 büyüme, AB TÜFE; ABD’ de ise haftalık işsizlik

başvuruları, dayanıklı mal siparişleri verileri açıklanacak.

Değerli Madenler: Dün $1250 bölgesini bir kez daha test eden altında borsa yatırım fonları varlık biriktirmeye devam

ediyor. Toplam fon varlıkları 1725 tonun üzerine çıkmış durumda. Diğer taraftan

pozisyonlanmanın da bu yönde

olduğunu görüyoruz. Borsa endekslerindeki oynak görünüm ve düşük faiz ortamı korundukça altının bu çehreden pozitif

etkilenmesini bekliyoruz. Teknik olarak ise $1250 bölgesinin üzerinde kapanış görülmesi durumunda $1300 bölgesi ilk

hedef haline gelecek.

TEKNİK ANALİZ

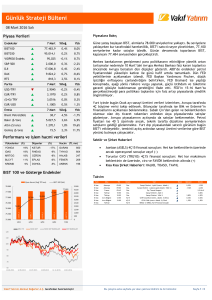

Tepki alımları görülebilir, 74,500 bölgesi önemli…

Düne yükselişle başlamasına karşın 75,700 bölgesindeki direnç bölgeyi aşamayan BİST100 endeksinde kar satışları

etkili olurken, kapanış %1.9’luk düşüşle 74,067 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %13 azalarak

4.528 milyonTL oldu. 89 hisse değer kaybetti, 10 hisse değer kazandı.

BİST100 endeksinde güne tepki alımlarıyla başlanmasını bekliyoruz. Gün içi görünümde endeksin aşırı satım bölgeye

girmesini takiben etkili olabilecek tepki alımlarıyla birlikte 74,500 ve 75,500 direnç bölgeleri izlenebilir. Aynı zamanda

kısa vadeli yükselen trend desteği olması nedeniyle olası tepki alımlarına karşın 74,500 seviyesi üzerinde kalıcı

olunamaması halinde zayıflığın devamını bekliyor olacağız. Bu paralelde öngördüğümüz destekler ise 73400 ve 72600

seviyeleridir.

BİST100 (TL, Günlük)

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

25 Şubat 2016

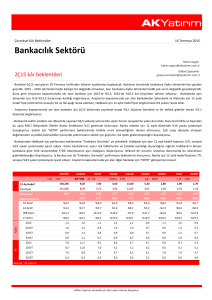

VİOP TEKNİK ANALİZ

VİOP Endeks30 Şubat Kontratı

Güne yatay seyirle başlayan kontrat gün içinde satıcılı seyretti ve günü %1.4 kayıpla 91.375 seviyesinden kapattı.

Seans içi yükselen kanal desteğine gelen kontratta tepki alımları izlenebilir. 91.850-92.500 direnç seviyeleri iken 92.500

aşılmadığı sürece tepki yükselişi sınırlı kalacak ve dalgalı seyir izlenecektir. Kontratta tepki alımlarıyla açılış bekliyoruz,

açılış sonrasında 91.500-90.700 destek seviyeleri olarak takip edilebilir. 91.500 altına gelinmesi halinde ise yeniden

zayıflık izlenecektir. Bu aşamada dün realize edilen short pozisyonları yeniden almak isteyen yatırımcılar bu seviyeyi

izleyebilirler. Yatırımcılara mevcut durumda yeni pozisyon önermiyoruz. Ayrıca kontratta vade sonu sebebiyle

pozisyonların taşındığını görüyoruz, bu durum gün içinde oynaklığı artırabilir.

Endeks30 – Şubat Kontratı (Günlük)

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

25 Şubat 2016

EKONOMİ HABERLERİ

TCMB Ekonomistler Toplantısı: TCMB dün Ankara’da ekonomistlerle toplandı. Toplantıda, para politikasının ana

hatları ile ilgili yeni bir açıklama yok. Enflasyonun, Ocak itibariyle en tepe noktayı gördüğü ifade edildi (%9.6). Aralıksız

yükselmeye devam eden enflasyon beklentileri (12 aylık %8, 24 aylık ise %7.3) endişe kaynağı ancak sıkı para

politikasının zaten bunun için olduğu belirtildi. Büyüme tarafında, 2015’de büyüme %4 civarında olacak (belki biraz

üzerinde). Ancak, 1Ç16’da ekonomik faaliyetlerde bir yavaşlama söz konusu. Finansal koşullar sıkılaştı, içeri sermaye

girişleri yavaşladı ve kurdaki oynaklık yüksek iken kredi mevduat farkı da açıldı. Kredi koşulları da sıkılaşıyor. Ayrıca,

daralmaya devam etmesi beklenen cari açıkla beraber, döviz talebinin 2016’da ciddi bir şekilde düşmesi bekleniyor.

ŞİRKET HABERLERİ

Halkbank (HALKB, EP, Fiyat: 9.50TL, Piyasa Değeri: 11,875mnTL): Halkbank 4Ç15’te beklentilerin hafif üzerinde

648mn TL net kar açıkladı. Halkbank’ın özkaynak karlılığı 2015’te %13 olarak gerçekleşti. (2014: %14.5) Net faiz

gelirleri ve komisyon gelirleri beklentimizin altında kaldı. 40mn TL’lik serbest karşılık iptali ve düşük genel karşılık

giderleri ise net karı destekledi.

Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/HALKB4C15.pdf

Bizim Toptan (BIZIM, EP, Fiyat:13.75TL, Piyasa Değeri TL550mn): Bizim Toptan, 4Ç15'te, beklentilere yakın 5mn TL

net kar açıklamıştır. Satışlar beklentilere yakın gerçekleşirken, FVAÖK beklentilerin üzerinde gerçekleşmiştir. FVAÖK

marjı yıllık bazda 1.5 puan artarak %3.1 seviyesinde gerçekleşmiştir. 4Ç15’te Şirket’in satış gelirleri yıllık bazda %16

artarak 689mn TL olarak gerçekleşmiştir. Ana kategori satışları %16.4 büyürken, tütün satışları %13.8 büyüme

kaydetmiştir. Şirket 4Ç15’te 1 adet yeni mağaza açılışı gerçekleştirmiştir, toplam 156 mağaza sayısına ulaşmıştır. Bizim

Toptan, 2015 yılında 3 yeni mağaza açılışı gerçekleştirirken, 2 mağazanın da yerini değiştirmiştir. Bizim Toptan 4Ç15

döneminde, 61mn TL brüt kar kaydetti. Ana kategorilerin %11.8 seviyesindeki brüt marjının etkisiyle konsolide brüt kar

marjı %8.9 olarak gerçekleşmiştir. Operasyonel giderlerdeki iyileşme ve etkili maaliyet yönetimiyle, Şirket’in FVAÖK

marjı 4Ç15’te yıllık bazda 1.5 puan daralarak %3.1 seviyesinde gerçekleşmiştir. Hisse için endekse paralel getiri

tavsiyemizi koruyoruz; 12 aylık hedef fiyatımız 13.40TL'dir.

AvivaSA (AVISA, EP, Son Fiyat: TL19.70; Piyasa Değeri: TL2,324mn): AvivaSA 4Ç15 UFRS finansallarında 7mn TL

zarar etti. Zararın ana nedeni ise daha önce bilançoda aktifleştirilen bilgi teknolojileri yatırımı projesinin durdurulması ve

bunun gider olarak kaydedilmesi oldu. Bu bir defaya mahsus 36mn TL’lik gider haricinde ise Şirket’in 4Ç15 UFRS net

karı yaklaşık 22mn TL olacaktı. Finansallar için konsensüs beklentisi 23mn TL iken, bizim beklentimiz ise 29mn TL idi.

Operasyonel sonuçların beklentilerimizle uyumlu gelmesi nedeniyle sonuçları nötr olarak değerlendiriyoruz.

Şirket’in bireysel emeklilik teknik karı çeyreksel bazda %3 gerilese de, AvivaSA fon büyüklüğü açısından

sektör lideri konumunu korudu. Hayat sigortası teknik kar marjı ise 4Ç15’te bir önceki çeyreğe göre 1 puan

iyileşerek %60 oldu.

TL’nin 4Ç15’te görece stabil kalması nedeniyle düşük gerçekleşen finansal gelirler ve artan genel yönetim

giderleri ise karı baskıladı.

Anadolu Hayat (ANHYT, EÜ, Son Fiyat: TL5.38; Piyasa Değeri: TL2,206mn): İş Bankası dün 5.36-5.39TL fiyattan

223,710 adet Anadolu Hayat hissesi satın aldı. Dün satın alınan hisselerin hacmi Anadolu Hayat’ın günlük işlem

hacminin ise %71’ine tekabül etmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

25 Şubat 2016

ŞİRKET HABERLERİ

Mardin Çimento (MRDIN, EP; Son Fiyat: TL4.09; Piyasa Değeri: TL448mn): Mardin Çimento Yönetim Kurulu 2015

net karından 46mn TL tutarında nakit temettü dağıtılması için Genel Kurul’a teklif verdi. Genel Kurul’un toplanma tarihi

18 Mart 2016’dır. Kar dağıtım tarihi ise 27 Haziran 2016’dır. Teklif edilen tutar hisse başına 0.37TL brüt temettüye denk

gelmekte olup (hisse başına net temettü: 0.315 TL), %9 temettü verimine işaret etmektedir. Bizim temettü verimi

beklentimiz ise %7.4’tü. Yüksek temettü teklifi nedeniyle haberin piyasa etkisinin kısmi olumlu olacağını düşünüyoruz.

SEKTÖR HABERLERİ

Gayrimenkul: Konut Satış İstatistiklerine göre, konut satışları Ocak ayında yıllık bazda %1.9 düşüş ile 84,556 ünite

seviyesinde gerçekleşti. 2015 yılında toplam satılan konut sayısı yıllık bazda %10.6 artarak 1.3mn adede ulaşmıştı.

Ocak 2016’da satılan konutların %18’i İstanbul’da, %11’i Ankara’da ve %6’sı İzmir’de satılmıştır. İpotekli satışlar yıllık

bazda %20 düşerken toplam satışların %31’ini oluşturdu. Satışların %47’si ilk defa satılan konutlardan gelmektedir. Aynı

dönemde yabancılara 1,462 konut satışı gerçekleşti (satışların %1.7’si). Ocak satış verisini konut sektörü açısından nötr

olarak değerlendiriyoruz.

Doğalgaz: Sakarya’da özel bir firma tarafından yapılan sondaj çalışmaları sonucu Söğütlü, Serdivan ve Ferizli

ilçelerinde 400 ve 450 metre derinlikte doğalgaz bulundu. İstanbul’da faaliyet gösteren bir firma aramalar sonucunda

Söğütlü’de 400, Ferizli ve Serdivan’da ise 450 metre derinlikte doğalgaz bulundu. Sakarya Valiliği ise il genelinde

yapılan doğalgaz arama çalışmalarında doğalgaz bulunduğunu doğrularken, bölgedeki doğalgaz rezervi hakkında

önümüzdeki günlerde bir açıklama yapılacağı belirtildi (Nötr).

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

25 Şubat 2016

KURUMSAL İŞLEMLER

Serm aye Artırım ı

25.02.2016

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

Şirket

BIST Kodu

Yonga Mobilya

YONGA

Tav Havalimanlari

TAVHL

Is Y.O.

ISYAT

Is Yatirim

ISMEN

F-M Izmit Piston

FMIZP

Otokar

OTKAR

Creditw est Faktoring

CRDFA

Hedef Girisim Srmy. Y.O. HDFGS

Turk Telekom

TTKOM

Alarko G.M.Y.O.

ALGYO

Lider Faktoring

LIDFA

Emek Elektrik

EMKEL

Bursa Cimento

BUCIM

Mardin Cimento

MRDIN

Cemtas

CEMTS

Ege Gubre

EGGUB

Dogan Burda Rizzoli

DOBUR

Izocam

IZOCM

Is Finansal Kiralama

ISFIN

Good-Year

GOODY

Verusa Holding

VERUS

Verusaturk Girisim Srmy. Y.O.

VERTU

Aksu Enerji

AKSUE

Avod Gida

AVOD

Etiler Gida

ETILR

Tarih

21.03.2016

23.03.2016

24.03.2016

28.03.2016

28.03.2016

04.04.2016

05.04.2016

08.04.2016

30.05.2016

31.05.2016

15.06.2016

21.06.2016

27.06.2016

27.06.2016

30.09.2016

Hisse

Başına

Brüt (TL)

4.71

0.96

0.13

0.10

1.22

3.00

0.29

0.02

0.24

0.63

0.40

0.01

0.14

0.37

0.04

0.16

0.21

0.53

0.04

5.53

0.34

0.30

Brüt

Tem ettü

Verim i

2%

6%

13%

10%

8%

3%

17%

1%

4%

3%

24%

1%

3%

9%

2%

1%

11%

2%

5%

8%

1%

10%

Bedelli

(%)

55

38

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

0.2

244.90

363.3

16.86

160.6

0.94

355.0

1.05

14.3

15.42

24.0

92.00

80.0

1.69

20.0

1.73

3500.0

5.71

10.7

24.72

30.0

1.69

24.3

1.21

105.8

4.08

109.5

4.09

101.0

1.67

10.0

17.35

19.6

1.96

24.5

28.00

530.3

0.81

11.9

71.65

20.0

54.05

52.0

3.09

100

8.4

9.60

29.0

1.09

11.6

5.90

Referans

Fiyat (TL)

AÇIKLANAN KARLAR

Çeyreksel

Net Kar (m n TL)

Şirket

Küm ülatif

Değişim

Ödenm iş Serm aye

4Ç14

3Ç15

4Ç15

12A14

12A15

12A15/12A14 4Ç15/4Ç14 4Ç15/3Ç15

AKFGY.IS

Akfen G.M.Y.O.

184

-24

-72

33

-2

-47

a.d.

a.d.

a.d.

ALGYO.IS

Alarko G.M.Y.O.

11

56

43

54

78

132

69%

-4%

26%

BIZIM.IS

Bızım Toptan Satıs Magazaları

40

-4

5

5

11

14

32%

a.d.

9%

DESA.IS

Desa

49

4

-5

4

5

-4

a.d.

21%

a.d.

EGPRO.IS

Ege Profıl

80

8

7

15

22

29

30%

94%

104%

GLRYH.IS

Guler Yatırım Holdıng

9

2

0

2

4

4

-11%

-18%

a.d.

GOODY.IS

Good-Year

12

-6

29

2

47

72

53%

a.d.

-94%

GOZDE.IS

Gozde Gırısım Srmy. Y.O.

HALKB.IS

Halk Bankası

KRSTL.IS

Krıstal Kola

48

0

1

0

PIMAS.IS

Pımas

36

-15

-3

-2

385

99

-49

211

60

80

34%

114%

a.d.

1,250

442

438

648

2,206

2,315

5%

47%

48%

0

2

468%

a.d.

-58%

-17

-6

a.d.

a.d.

a.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

25 Şubat 2016

TAVSİYE LİSTESİ

24.02.2016

Hisse

Temel Kapanış

Özkaynak Get.

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EÜ

EP

EÜ

EP

EP

EÜ

7.32

7.29

9.73

4.39

3.98

3.61

1.57

8.20

11.80

5.45

4.30

3.80

1.75

12%

21%

24%

8%

5%

11%

9,964

10,419

4,139

6,723

3,386

5,340

935

68.3

292.0

93.0

66.2

54.8

22.1

2.5

7.1

9.8

5.2

6.4

5.2

8.4

7.1

6.2

8.2

4.4

5.6

4.9

7.1

6.5

0.75

1.05

0.66

0.62

0.61

0.72

1.04

0.67

0.95

0.58

0.56

0.55

0.65

0.92

12.0%

12.1%

13.6%

10.8%

11.1%

8.1%

16.5%

EÜ

EP

5.38

19.70

6.70

19.00

25%

-4%

751

791

0.2

0.3

15.0

20.0

14.7

18.3

3.22

5.85

2.90

4.97

22.2% 20.8%

31.8% 29.3%

F/K

F/DD

2016T 2015T 2016T 2015T 2016T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

Hisse

Holdingler

Akfen Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

Halk GYO

İş GYO

Özak GYO

Sinpaş GYO

Torunlar GYO

EKGYO

HLGYO

ISGYO

OZKGY

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bagfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çelebi

Çimsa

Datagate Bilgisayar

Doğuş Otomotiv

DO&CO

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

Yatas

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CLEBI

CIMSA

DGATE

DOAS

DOCO

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

YATAS

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

EP

EP

EÜ

EÜ

13.10

12.20

8.56

3.33

Temel Kapanış

Tavsiye

(TL)

EÜ

EÜ

EÜ

EÜ

EP

EÜ

2.48

0.99

1.74

2.07

0.59

3.30

Temel Kapanış

Hedef

Fiyat*

11.55

14.30

10.80

3.50

Hedef

Fiyat*

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

-12%

17%

26%

5%

1,101

10,528

5,944

2,153

1.6

19.3

27.7

5.3

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

F/K

2015T 2016T

8.7

6.7

9.1

10.0

6.1

8.9

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,810

32,601

27,150

5,643

15%

-5%

-36%

12%

F/K

FD/FVAÖK

2015T 2016T 2015T 2016T

3.30

1.40

2.05

3.50

0.70

4.00

33%

41%

18%

69%

19%

21%

3,207

250

442

176

120

561

33.9

0.8

1.7

0.3

0.4

0.5

9.7

12.8

2.3

2.6

5.1

6.0

13.0

3.0

4.5

3.8

11.0

11.7

15.2

12.0

10.2

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2015T

EP

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EÜ

EP

EP

EP

EÜ

EÜ

EÜ

EÜ

EÜ

EP

EÜ

EP

EP

EP

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

Not Yok

EÜ

EÜ

EÜ

EP

EP

5.76

17.16

13.21

0.86

2.46

1.71

18.60

17.56

10.66

12.83

2.25

54.80

13.75

7.28

5.51

31.36

33.80

14.36

17.19

10.55

312.60

4.56

3.33

34.26

5.06

6.65

1.05

4.83

4.09

15.01

92.00

3.49

17.01

4.83

4.75

16.86

4.03

10.72

6.94

9.88

19.44

1.74

5.71

77.25

74.25

18.10

3.35

2.63

7.50

21.50

16.80

1.00

3.40

2.15

17.30

16.50

12.50

15.90

3.30

55.20

14.80

8.25

6.65

45.00

47.40

18.05

26.30

12.80

376.00

5.04

3.75

35.10

7.15

10.20

1.35

5.20

4.10

21.00

74.00

4.03

19.80

5.75

6.01

21.00

4.75

11.85

10.50

6.30

22.41

2.40

85.50

86.20

22.50

4.40

3.28

30%

25%

27%

16%

38%

26%

-7%

-6%

17%

24%

47%

1%

8%

13%

21%

43%

40%

26%

53%

21%

20%

11%

13%

2%

41%

53%

29%

8%

0%

40%

-20%

15%

16%

19%

26%

25%

18%

11%

51%

-36%

15%

38%

11%

16%

24%

31%

25%

173

3,458

861

213

513

258

4,277

2,988

1,088

196

77

5,662

187

756

269

2,715

280

660

58

790

1,037

6,207

3,966

4,091

575

127

279

320

152

909

751

1,781

592

1,085

220

2,084

507

8,026

3,259

387

3,308

530

6,801

1,403

6,327

2,107

141

38

0.1

1.6

0.7

1.4

2.2

1.5

9.7

3.7

1.3

2.2

0.5

15.4

1.4

1.0

0.4

5.8

0.6

0.8

0.3

8.5

1.0

4.2

18.5

3.8

11.1

0.4

11.6

2.6

0.2

3.7

6.1

12.1

11.0

1.2

1.8

8.6

5.2

19.0

133.0

25.4

7.4

3.7

6.6

1.5

34.7

5.9

0.1

1.2

12.2

6.5

9.0

5.6

14.1

51.2

7.7

2.5

28.6

42.6

12.3

7.4

63.8

10.1

7.9

7.8

7.0

35.7

11.9

8.9

14.3

15.3

8.2

9.8

10.2

27.8

8.4

8.8

7.1

9.6

9.7

6.4

11.4

3.9

35.6

11.7

11.2

16.1

7.3

27.9

8.6

11.0

11.2

6.5

36.2

9.0

9.1

16.3

18.1

8.4

10.0

20.5

24.1

27.5

9.8

7.3

28.8

10.0

8.9

6.9

7.3

27.2

13.1

11.1

18.5

7.8

7.2

24.0

9.8

10.7

18.4

34.5

11.0

18.9

7.2

9.2

8.3

6.6

10.7

3.8

25.5

12.5

8.9

14.2

7.1

26.0

7.9

10.2

74,067

86,469

17%

160,172

1,256

10.2

9.1

F/K

F/DD

Trailing

6.3

11.6

8.4

10.9

56.8

6.1

FD/FVAÖK

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

12.6%

12.2%

14.1%

11.5%

11.1%

10.6%

15.7%

1.1

0.9

0.5

0.6

0.3

0.5

FD/Satış

2016T 2015T 2016T 2015T 2016T

6.5

6.1

8.3

6.3

12.7

9.9

5.5

10.9

16.7

4.8

14.9

6.2

19.0

7.7

7.5

6.4

10.5

6.6

5.9

14.8

7.5

12.2

5.0

5.3

7.6

6.2

7.7

10.8

6.3

10.0

7.9

13.5

6.9

3.1

6.4

10.5

5.0

6.5

6.0

4.3

16.2

3.8

7.1

9.8

6.0

16.9

5.6

5.8

5.9

6.0

7.4

6.3

14.3

8.8

4.8

9.8

13.0

7.0

8.2

4.6

15.6

6.3

5.8

5.9

8.2

6.2

6.1

13.1

8.7

9.9

5.2

5.9

7.6

3.7

7.0

7.5

6.3

9.2

6.7

16.2

7.1

3.0

5.4

8.3

4.4

5.1

5.5

3.4

13.5

3.5

5.8

8.9

6.4

14.6

5.3

4.7

1.2

2.1

1.4

1.8

1.8

2.0

1.0

1.1

3.4

0.5

2.1

0.4

0.9

0.2

1.9

2.2

1.6

1.4

1.8

0.4

0.4

1.2

0.8

1.0

0.8

0.7

0.2

1.2

0.9

2.9

0.5

1.9

1.1

0.6

1.5

0.8

2.9

0.4

1.9

1.0

2.5

1.2

0.9

1.5

6.9

2.2

1.7

0.6

1.0

1.9

1.3

1.7

2.4

1.5

0.9

1.0

2.8

0.5

1.1

0.3

0.8

0.2

1.7

1.9

1.3

1.3

1.7

0.3

0.4

1.0

0.8

1.0

0.7

0.6

0.2

1.1

0.7

2.7

0.4

2.2

1.0

0.4

1.3

0.7

2.2

0.4

1.8

0.8

2.0

1.0

0.8

1.4

0.8

1.9

1.6

0.5

12 AYLIK, **: 6 AYLIK, (MN ABD$), EÜ: ENDEKS ÜZERİ, EP: ENDEKSE PARALEL, EA: ENDEKS ALTI, GG: GÖZDEN GEÇİRİLİYOR

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

25 Şubat 2016

VERİ AKIŞI

25 Şubat Perşembe

11:30 – İngiltere GSYH (Çeyreksel) (4Ç15) – Önceki Veri: %0.5 / Beklenti: %0.5

11:30 – İngiltere GSYH (Yıllık) (4Ç15) – Önceki Veri: %1.9 / Beklenti: %1.9

11:30 – İngiltere İhracat(Çeyreksel) (4Ç15) – Önceki Veri: -%0.3 / Beklenti: %0.7

11:30 – İngiltere İthalat (Çeyreksel) (4Ç15) – Önceki Veri: %2.7 / Beklenti: %1.8

12:00 – AB TÜFE (Aylık) (Ocak) – Önceki Veri: %0.0 / Beklenti: -%1.4

12:00 – AB TÜFE (Yıllık) (Ocak) – Önceki Veri: %0.4 / Beklenti: %0.4

12:00 – AB Çekirdek TÜFE (Yıllık) (Ocak) – Önceki Veri: %1.0 / Beklenti: %1.0

15:15 – ABD FED Üyesi Lockhart Konuşacak

15:30 – ABD Haftalık İşsizlik Başvuruları (20 Şubat) – Önceki Veri: 262bin kişi / Beklenti: m.d.

15:30 – ABD Dayanıklı Mal Siparişleri (Ocak) – Önceki Veri: -5.0% / Beklenti: %2.5

19:00 – ABD FED Üyesi Williams (Oy Hakkı Yok) Konuşacak

26 Şubat Cuma

Fitch Türkiye Derecelendirme Notu Gözden Geçirme

THYAO 4Ç15 Kar Açıklaması – GY Beklenti: 24 milyon $; Konsensus: 7 milyon $

01:30 – Japonya TÜFE Yıllık (Jan) – Önceki Veri: % 0.2 / Beklenti: %0.0

01:30 – Japonya Çekirdek TÜFE Yıllık (Jan) – Önceki Veri: % 0.8 / Beklenti: %0.7

09:45 – Fransa ÜFE Aylık (Ocak) – Önceki Veri: -%1.2 / Beklenti: m.d.

09:45 – Fransa ÜFE Yıllık (Ocak) – Önceki Veri: -%2.8 / Beklenti: m.d.

09:45 – Fransa TÜFE Aylık (Ocak) – Önceki Veri: -%1.00 / Beklenti: m.d.

09:45 – Fransa TÜFE Yıllık (Ocak) – Önceki Veri: %0.2 / Beklenti: m.d.

09:45 – Fransa GSYH (Çeyreksel) (4Ç15) – Önceki Veri: %0.2 / Beklenti: m.d.

09:45 – Fransa GSYH (Yıllık) (4Ç15) – Önceki Veri: %1.3 / Beklenti: m.d.

12:00 – AB Ekonomik Güven Endeksi (Şubat) – Önceki Veri: 105.0 / Beklenti: 104.7

12:00 – AB İş Ortamı Endeksi (Şubat) – Önceki Veri: 0.29 / Beklenti: 0.29

12:00 – AB Sanayi Güven Endeksi (Şubat) – Önceki Veri: -3.2 / Beklenti: -3.5

12:00 – AB Tüketici Güven Endeksi (Şubat) – Önceki Veri: m.d. / Beklenti: m.d.

15:30 – ABD GSYH (Yıllıklandırılmış) (4Ç15) – Önceki Veri: %0.7 / Beklenti: %0.5

15:30 – ABD Kişisel Tüketim (4Ç15) – Önceki Veri: % 2.2/ Beklenti: %2.2

15:30 – ABD GSYH Fiyat Endeksi (4Ç15) – Önceki Veri: %0.8 / Beklenti: %0.8

15:30 – ABD Çekirdek Kişisel Tüketim Harcamaları (Çeyreksel) (4Ç15) – Önceki Veri: %1.2 / Beklenti: m.d.

17:00 – ABD Kişisel Harcamalar (Ocak) – Önceki Veri: %0.0 / Beklenti: %0.3

17:00 – ABD Kişisel Gelirler (Ocak) – Önceki Veri: %0.3 / Beklenti: %0.4

17:00 – ABD Michigan Üniversitesi Duyarlılık Endeksi – Önceki Veri: 90.7 / Beklenti: 91.0

17:00 – ABD Michigan Üniversitesi Mevcut Durum Endeksi – Önceki Veri: 105.8 / Beklenti: m.d.

17:00 – ABD Michigan Üniversitesi Beklenti Endeksi – Önceki Veri: 81.0 / Beklenti: m.d.

17:00 – ABD Çekirdek Kişisel Tüketim Harcamaları (Aylık) (Ocak) – Önceki Veri: %0.0 / Beklenti: %0.1

17:00 – ABD Çekirdek Kişisel Tüketim Harcamaları (Yıllık) (Ocak) – Önceki Veri: %1.4 / Beklenti: %1.5

20:00 – ABD Baker Hughes Petrol Kuyu Sayısı – Önceki Veri: m.d. / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

25 Şubat 2016

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10