GÜNLÜK STRATEJİ BÜLTEN

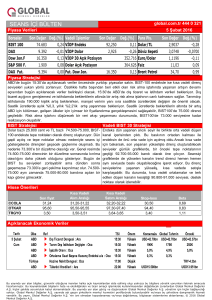

Piyasa Verileri

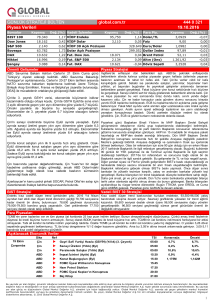

Borsalar

Kapanış

BIST 100

Dow Jones

S&P 500

Bovespa

DAX

Nikkei

Şangay

global.com.tr

Değ.(%)

88.669

20.650

2.359

65.211

12.257

18.810

3.223

-0,31

-0,06

-0,16

0,35

-0,45

-0,91

0,38

Vadeli İşlemler

Kapanış

VİOP Endeks

VİOP Dolar

VİOP 30 Açık Pozisyon

Dolar Açık Pozisyon

Fut. Dow Jon.

Fut. S&P 500

Fut. DAX

Önemli Gelişmeler

108,300

3,67

20.540

2.351

12.265

444 0 321

04.04.2017

Değ.(%)

Para Piy.

-0,35 Dolar/TL

0,05 Faiz

391.832

322.117

-0,24

-0,23

-0,26

Euro/Dolar

Dollar Index

Brent Petrol

Altın (Ons)

Döviz Sepeti

Kapanış

3,6449

11,36

1,0657

100,58

52,85

1.257

3,7600

Değ.(%)

0,00

0,53

-0,12

0,04

-0,43

0,27

0,20

Piyasa Stratejisi

Standard and Poors(S&P), yaşanan siyasi gelişmelerin ardından

Güney Afrika'nın kredi notunu düşürdü.S&P'den yapılan açıklamaya

göre, Ülkenin yabancı para cinsinden uzun dönem notu 'BBB-'den

'BB+'ya, kısa dönem notu 'BBB'den 'BBB-'ye çekildi. Kredi notunun

görünümü 'Negatif' olarak belirlendi. Açıklamada, ülkenin kredi

notunun düşürülmesinde yaşanan politik gelişmelerin etkili olduğunu

belirtildi.

Asya piyasalarında Nikkei Yen’de ki değerlenme ile finansal şirketlerine

gelen satışları saymazsak yatay ve hafif satıcılı bir bekleyiş var. Perşembe

ve Cuma günü Florida’da gerçekleşecek Trump-Xi zirvesi yada derbisi

Asya piyasalarında bekleyiş devam ediyor. Çin, Honkong, Tayland ve

Hindistan piyasalarının kapalı olduğu Asya’da önemli bir hareketlilik Avrupa

borsalarına bırakmıyor. Piyasalarda fiyatlamalar ECB’nin Nisan ve Eylül

2018 olmak üzere iki faiz artırımı ihtimalini fiyatlamaya başladı. Bu yüzden

öğleden sonra 16:30 ECB Başkanı Draghi’nin konuşması parite ve tahviller

üzerinde etkili olabilir. ABD’de 15:30’da dış ticaret açığı rakamlarıda

Moody's, yaşanan siyasi gelişmelerin ardından Güney Afrika'nın büyüme endişeleri ile %2,30’a gerileyen ABD tahvilleri için bir gösterge

kredi notunu indirim için izlemeye aldı.Cuma günü Moody's gözden oluşturabilir.

geçirme gerçekleştirecek.

İş Bankası ve Tüpraş’ın temettü dağıtımı bugün gerçekleşecek. Temettü

ödemeleri sonrasında BİST 30 Endeksinde 770 puan %0,71 ve BIST 100

Endeksinde 533 puan %0,60 kayıpla güne başlayacağız. Üzerine G.Afrika

ile ilgili belirsizlikler etkili olabilir. G.Afrika’da Devlet Başkanı Zuma Ekonomi

Bakanı Gordhan’ı geçen hafta road-show’dan geri çağrıp, İç İşleri Bakanı’nı

yeni Ekonomi Bakanı olması sonrasında Rand önemli kayıplar yaşamıştı.

İran Dışişleri Bakanlığı, Irak'ın Kerkük kentinde kamu binalarına Irak Dün S&P not indirirken, Moody’s negatif izlemeye aldı. Cuma günkü

gözden geçirme gerçekleştirecek Moody’s bu hamle kredi notu düşüşünü

Kürt Bölgesel Yönetimi (IKBY) bayrağı asılmasına tepki göstererek,

işaret ediyor. G.Afrika böylece 4 günde yatırım yapılabilir kredi notunu

yapılan girişimin “kaygı verici” ve “gerginlik yaratacak” bir hareket

kaybedecek. Global Tahvil Bono Endeksi ve hisse senedi piyasasında bu

olduğunu açıkladı.

not kaybının bedeli 2 milyar $ seviyesini aşabilir. Türkiye için küçük rakam

görülsede G.Afrika’nın cari açığı 9,2 milyar $ olduğu için aslında oldukça

önemli bir bedel ödenecek. Hafta sonuna kadar Rand üzerinde baskı

Dolar/TL’yi 3,70 ve üzerine taşıma riskini barındırıyor. Temettü ve G.Afrika

baskısı ile hafta içi 87.200 yatay desteğini deneyebiliriz.

Philadelphia Fed Başkanı Harker, Fed'in eğrinin gerisinde

kalmaktan kaçınmak için bu yıl faiz oranlarını iki kez daha artırmayı

planlaması gerektiğini belirtirken, para politikasını sıkılaştırırken

aceleci davranılmaması gerektiğini de vurguladı.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Temettü ödemelerinin de etkisi ile dün tutunmaya çalıştığımız 109.000’ni kıramadık, 108.900 ve 108.600’den gelen dirençler ile bugün

88.800 ana direnç olacak ve yatay taban aşağı yönde kırıldığı için dağıtılacak İş Bankası C ve Tüpraş temettüleri ile 107.500’ü test edeceğiz.

87.300/87.500 desteğine doğru bir gerileme eğilimi içerisine 107.500’de 50 günlük orta vadeli ortalamamız, 107.150’de Şubat ayı dip

gireceğiz.

noktalarımız olacak. Artık yükselen trendi aşağı yönde kırdık. Ocak ana

yükselişin %23,6’sı da 107.000’den geçiyor. 107.000-107.500 aralığı destek ve

109.000 ana direnç olarak yeni kısa vadeli sıkışma bandımız oluşuyor.

Para Piyasaları

3,60-3,64 bandı düne kadar referandumu taşıyacak bant idi. Bu hafta bu bandın üzerinde hareket edebiliriz. G.Afrika ile aynı sepette olmuş

olmamız ve yüksek ihtimalle Cuma günü yatırım yapılabilir notunu kaybetmesi ile birlikte ciddi bir para çıkışı ve Rand üzerinde baskı

görmemiz muhtemeldir. Buda Dolar/TL için 3,70-3,73 arasında bir riskin oluşabileceğini gösteriyor. Rand kadar TL etkilenme olmamasına

karşın hafta sonuna kadar bu baskı görülebilir.

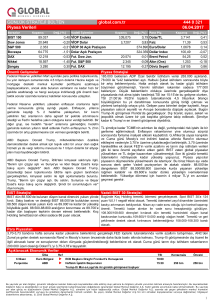

Açıklanacak Ekonomik Veriler

Ülke

Euro Bölgesi

4 Nisan

Salı

ABD

Euro Bölgesi

ABD

Ref

u

u

u

u

Perakende Satışlar Şubat Yıllık

Dış Ticaret Denegesi Şubat

ECB Başkanı Draghi Frankurt'ta konuşacak

Fabrika Siparişleri Şubat

TSI

12:00

15:30

16:30

17:00

Konsensüs

1,0%

-44,7 Mil.$

Önceki

1,2%

-48,5 Mil.$

0,9%

1,2%

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1