AYLIK RAPOR

Ağustos 2012

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

İÇİNDEKİLER

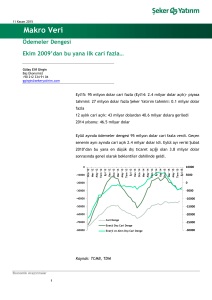

Haziran ayında dış ticaret açığı 7.2 milyar dolar ile beklentilerin altında geldi

Haziran ayında dış ticaret açığı bir önceki yılın aynı dönemine göre sert şekilde gerileyerek 7.2

milyar dolar olmuştur. Böylece 12 aylık kümülatif dış ticaret açığı 94.6 milyar dolar seviyesine

kadar gerilemiştir. Dış ticaret açığındaki bu yavaşlamada ithalatın hemen hemen tüm

kalemlerinde görülen sert düşüşler ve görece olumlu ihracat performansı etkili olmuştur. Bu

raporumuzda Haziran ayı dış ticaret rakamları ayrıntılı bir şekilde incelendikten sonra, altın

ticaretindeki dikkat çekici gelişmeler ve ticaret ortaklarındaki değişim bağlamında ihracat ele

alınmıştır.

Altın Fiyatlarının Seyri ve Beklentiler

Son dönemde dış ticaretimiz içindeki payı ani şekilde yükselen altın, sıkça tartışılan

konulardan biri olmuştur. Bu raporumuzda, altının dış ticaretimizdeki yeri incelendikten sonra

uluslararası piyasalarda altın fiyatlarının seyri ve altın fiyatları üzerinde önümüzdeki

dönemde etkili olabilecek faktörler ele alınacaktır. Son olarak ise altın fiyatlarına dair

beklentilerimize yer verilecektir.

1

Haziran ayında dış ticaret açığı 7.2 milyar dolar ile beklentilerin altında geldi

Haziran ayında dış ticaret açığı bir önceki yılın aynı dönemine göre sert şekilde gerileyerek 7.2 milyar dolar

olmuştur. Böylece 12 aylık kümülatif dış ticaret açığı 94.6 milyar dolar seviyesine kadar gerilemiştir. Dış

ticaret açığındaki bu yavaşlamada ithalatın hemen hemen tüm kalemlerinde görülen sert düşüşler ve görece

olumlu ihracat performansı etkili olmuştur. Bu raporumuzda Haziran ayı dış ticaret rakamları ayrıntılı bir

şekilde incelendikten sonra, altın ticaretindeki dikkat çekici gelişmeler ve ticaret ortaklarındaki değişim

bağlamında ihracat ele alınmıştır.

Grafik 1

Grafik 2

Dış Ticaret Açığı (Milyar $)

Dış Ticaret Açığı (y-y,%)

130

Enerji Hariç Dış Ticaret (Milyar $)

Enerji Hariç Dış Ticaret (y-y,%)

May.12

Eyl.11

Oca.12

May.11

Eyl.10

Oca.11

Oca.10

May.10

Eyl.09

May.09

Eyl.08

Oca.09

May.08

Kas.11

Mar.12

Tem.11

Kas.10

Mar.11

Tem.10

Kas.09

Mar.10

Mar.09

Tem.09

Kas.08

Mar.08

Tem.08

Kas.07

Mar.07

Tem.07

-120

Eyl.07

-70

Oca.08

-20

Oca.07

30

May.07

200

160

120

80

40

0

-40

-80

80

Kaynak: TÜİK

Son on iki aylık toplam rakamları kullanılmıştır.

Kaynak: TÜİK

Son on iki aylık toplam rakamları kullanılmıştır.

TÜİK tarafından açıklanan dış ticaret verilerine göre, Haziran ayında dış ticaret açığı bir önceki yılın aynı dönemine göre

%30’luk sert bir düşüşle 7.2 milyar dolar açıklanarak 8.3 milyar dolar olan bizim ve 8 milyar dolar olan piyasa

beklentilerinin altında gerçekleşmiştir. Haziran ayında ithalat bir önceki yılın aynı dönemine göre %5.4 oranında

azalarak 20.4 milyar dolar, ihracat ise bir önceki yılın aynı ayına göre %16.9 oranında artarak 13.3 milyar dolar

olmuştur. 12 aylık kümülatif dış ticaret açığı ise Haziran ayında, %2.6’lık düşüşle 94.6 milyar dolar seviyesine kadar

gerilemiştir. Böylece 12 aylık kümülatif dış ticaret açığı 2010 yılının Nisan ayından bu yana ilk kez yıllık bazda

küçülmüştür. Haziran ayı ile birlikte yılın ilk yarısına ilişkin tablo da netleşmiştir. Geçen yılın ilk 6 ayında 54.1 milyar

dolar olan dış ticaret açığı bu sene 42.8 milyar dolara gerileyerek ekonomideki yavaşlamanın da göstergesi olmuştur.

Enerji dış ticareti dışlanarak hesaplanan enerji hariç dış ticaret açığı, son 12 aylık toplamda bir önceki yılın aynı ayına

göre %24.6 oranında gerileyerek daha belirgin bir toparlanma sergilemiştir (bkz. Grafik-2). Bunun en temel nedeni

enerji dışındaki diğer sektörlerin hemen hemen hepsinde ithalat performansının yavaşlamasına karşın enerji ithalatının

azalan ivmede de olsa artış yaşamaya devam etmesidir. Önümüzdeki dönemde gelişmiş ülke merkez bankalarının

parasal genişlemeye gitmesi ve arz yönlü nedenler ile petrol fiyatlarında görülebilecek yukarı yönlü hareketler dış

ticaret açığı ile enerji hariç dış ticaret açığı performansı arasındaki farkın daha görünür hale gelmesine neden

olabilecektir.

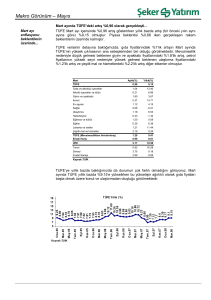

Altın Hariç İthalat ve İhracat

(12 aylık kümülatif, 2007=100)

Grafik 3

İhracat

İthalat

Kaynak: TCMB; TÜİK

*altın ithalat ve ihracatı için kıymetli taşlar faslı verileri

kullanılmıştır.

Haz.12

Oca.12

Ağu.11

Mar.11

Eki.10

May.10

Ara.09

Tem.09

Şub.09

Eyl.08

Nis.08

Kas.07

Haz.07

Oca.07

170

160

150

140

130

120

110

100

90

Haziran ayı dış ticaret rakamları fasıllar itibariyle

değerlendirildiğinde,

kıymetli

taşlar

ithalat

ve

ihracatındaki yüksek oranlı artışların devam ettiği

görülmüştür. Altını da içeren söz konusu fasılada Haziran

ayında %693’lük artışla 1.6 milyar dolarlık ihracat

gerçekleştirilirken, 1.4 milyar dolarlık ithalat yapılmıştır.

Böylece 2011 yılının Ocak-Haziran döneminde 1.6 milyar

dolar olan kıymetli taşların ihracatı 2012 yılının aynı

döneminde 6.8 milyar dolara ulaşırken, aynı dönemde söz

konusu faslın ithalatı ise 4.1 milyar dolara ulaşmıştır.

Geçtiğimiz hafta TÜİK son dönemde artan tartışmaların

ardından altın ihracat ve ithalat rakamlarına ilişkin bir

açıklama yapmıştır. Bu açıklamaya göre, 2011 yılının Ocak-

2

Haziran döneminde 1.9 milyar dolar olan altın ithalatının, 2012 yılının aynı döneminde 3.7 milyar dolara kadar

yükseldiği görülürken, altın ithalatının 1.6 milyar dolarlık büyük kısmının Birleşik Arap Emirlikleri’nden yapıldığı dikkat

çekmektedir. Öte yandan 2011 yılının Ocak-Haziran döneminde 574 milyon dolar olan altın ihracatının ise 2012 yılının

aynı döneminde 5.4 milyar dolara kadar ulaştığı dikkat çekerken, söz konusu dönemde yapılan ihracatın 4.4 milyar

dolarlık kısmının İran’a yapıldığı görülmektedir. Grafik-3’de dış ticaret verilerindeki kıymetli taşlar ithalat ve ihracat

rakamları kullanılarak altın hariç ithalat ve ihracat hesaplanmıştır. Altın hariç ihracat ve ithalat rakamlarına

bakıldığında, 12 aylık kümülatif ihracatın 2007 yılbaşından bu yana ithalatın üzerinde olduğu ancak 2010 yılının Ekim

ayından itibaren bu durumun terse döndüğü görülmüştür. Altın hariç ihracatta yaşanan sınırlı artışların aksine altın

hariç ithalatta daha sert artışların görülmesiyle iki rakam arasındaki fark giderek açılmıştır. Ancak ihracattaki sınırlı

artışın devam etmesinin aksine ithalat rakamlarının gerilemeye başlamasıyla aradaki farkın yeniden kapanmaya

başladığı görülmektedir. Bu durum önümüzdeki dönem dış ticaret verileri açısından olumlu bir görünüm çizmektedir.

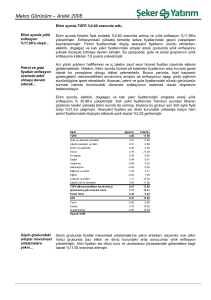

Mevsim ve Takvim Etkilerinden Arındırılmış

Dış Ticaret (yıllık, % değ.)

Grafik 4

60

40

20

0

-20

-40

Kaynak: TÜİK

May.12

Eyl.11

Oca.12

Oca.11

İthalat

May.11

Eyl.10

Eyl.09

Oca.10

May.10

İhracat

May.09

Eyl.08

Oca.09

Oca.08

May.08

Eyl.07

Oca.07

May.07

-60

Ekonomik Gruplar İtitbariyle İthalat (yıllık,

% değ.)

Grafik 5

60

40

20

0

-20

-40

Ara Malı

Kaynak: TÜİK

Sermaye Malı

May.12

Eyl.11

Oca.12

May.11

Oca.11

Eyl.10

May.10

Oca.10

Eyl.09

May.09

Eyl.08

Oca.09

May.08

Eyl.07

Oca.08

Oca.07

May.07

-60

Tüketim Malı

Mevsim ve takvim etkilerinden arındırılmış veriler de

Haziran ayında ithalattaki yavaşlamanın devam ettiğini

göstermektedir. Mayıs ayında mevsim ve takvim

etkilerinden arındırılmış olarak bir önceki aya göre %1.1

artan ithalat, Haziran ayında %0.1 gerilemiştir. İhracat ise

Haziran ayında bir önceki aya göre %2.9 artarak güçlü

seyrini sürdürmüştür. Yandaki grafikten de görüldüğü gibi

son dönemde ihracat ve ithalatın performans olarak

ayrıştıkları görülmektedir. Böylece, mevsim ve takvim

etkilerinden arındırılmış dış ticaret açığı bir önceki yılın aynı

ayına göre %23.7 gerilemiştir.

İthalat verilerine alt gruplar itibariyle bakıldığında, tüm

gruplardaki yavaşlamanın hızlanarak devam ettiği

görülmektedir. Haziran ayında bir önceki ayın aynı ayına

göre yatırım malları ithalatı %30.7 gerilerken, tüketim

malları ithalatı ise %20 düşmüştür. Ara mallarında ise

yavaşlama devam etmiş ve Haziran ayında bir önceki yılın

aynı ayına göre %3.3’lük sınırlı bir artış yaşanmıştır. Yıllık

bazda değerlendirdiğimizde yatırım ve tüketim malları

ithalatının bir önceki yıla göre düşüş gösterdikleri

görülmektedir. Söz konusu iki grubun ithalatındaki düşüş

üretim ve iç tüketim kanalı ile ekonomik aktivitedeki

yavaşlamaya ilişkin önemli bir gösterge olarak karşımıza

çıkmaktadır.

3

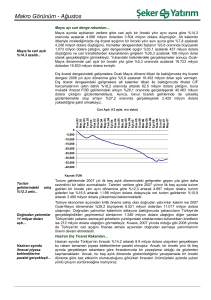

Grafik 6

70

Ülke Grupları İtibariyle İhracat (%)

60

50

Grafik 7

60

En Çok İhracat Yapılan İlk On Ülkenin

Toplam İhracat İçindeki Payı (%)

55

40

30

50

20

10

0

45

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

AB Ülkeleri

Afrika

Diğer Asya

Kaynak: TÜİK

Diğer Avrupa (AB Hariç)

Yakın ve Orta Doğu

Diğer

40

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Kaynak: TÜİK

Türkiye ekonomisinde uzun süredir devam eden ihracat

Kurlar

2.7 yapılan ülkelerin çeşitlendirilmesi, yaşanan küresel

2.5 çalkantılara karşı dış ticaret kanalı ile dayanıklılığı

2.3 artırmaktadır. 2003 yılında %58 olan AB ekonomilerinin

toplam ihracat içindeki payı 2011 yılı itibariyle %46.2’ye

2.1

gerilemiştir. 2012 yılının ilk altı aylık bölümünde ise Euro

1.9

Bölgesi’nde artan makroekonomik sıkıntıların da etkisi ile

1.7

söz konusu oran %39.6’ya kadar düşmüştür. 2003 ile

1.5 2012 yılının ilk altı ayını kapsayan dönemde Yakın ve Orta

Doğu ülkelerinin payı önemli ölçüde azalmıştır. 2003

yılında toplam ihracatın ancak %11’lik bölümü söz konusu

USD/TL

EUR/TL

(sağ

eksen)

bölge ekonomilerine gerçekleştirilirken 2012 yılı Haziran

Kaynak: Reuters

ayı itibariyle toplam ihracatın %26.7’si Yakın ve Orta Doğu

ülkelerine yapılmıştır. Asya ve Afrika ülkelerinin toplam ihracat içindeki payı sınırlı da olsa yükselmiştir. Son dönemde

TL’nin Euro karşısında dolara göre daha fazla değer kazanması, Euro Bölgesi’ndeki ekonomik gelişmelerle birlikte

değerlendirildiğinde, söz konusu ülkelerin ihracatımız içindeki payının düşüşünde önemli rol oynamaktadır. Döviz

kurlarındaki söz konusu gelişme aynı zamanda yoğun olarak, dolar cinsi ticaret yaptığımız Yakın ve Ortadoğu ülkelerine

olan ihracat artışımızı da açıklamaktadır. İhracatta ülkelerin yoğunluğuna bakıldığında da önemli bir yapısal değişim

göze çarpmaktadır. 2003 yılında en çok ihracat yapılan on ülke toplam ihracatın %58’ini kapsarken, bu oran 2009

yılında %48’e gerilemiştir. 2010 ve 2011 yıllarında nispeten sakin bir seyir izleyen söz konusu oranın 2012 yılında bir

miktar yükseldiği göze çarpmaktadır. Bu durum özellikle İran’a yapılan ihracattaki hızlı artıştan kaynaklanmıştır.

Grafik 8

2.0

1.9

1.8

1.7

1.6

1.5

1.4

1.3

1.2

1.1

1.0

Haziran ayında dış ticaret açığı beklentilerin altında gerçekleşmiş ve daralmaya devam etmiştir. Altın ihracat ve ithalatı

ise dış ticaret dengesi üzerindeki önemini devam ettirmektedir. Haziran ayındaki 1.6 milyar dolarlık ihracat ile değerli

taş ihracatı son 6 ayda 6.8 milyar dolara ulaşmıştır. Haziran ayında dış ticaret açığının beklentilerin altında kalmasında

temel olarak ithalat gelişmeleri etkili olmuştur. Önemli ithalat kalemlerimiz genel ortalamalarının üzerinde bir

yavaşlama yaşarken, hava taşıtları ithalatının bir önceki yılın aynı ayına göre yaklaşık 400 milyon dolar azalması

ithalattaki düşüşte etkili olmuştur. Dış ticaret dengesinde gerek enerji hariç gerekse mevsim ve takvim etkilerinden

arındırılmış veriler de yavaşlama eğilimini yansıtmaktadır. Dış ticaret açığındaki toparlanma Türkiye ekonomisi için en

önemli risk unsuru olarak düşünülen cari işlemler açığına da olumlu yansıyarak, yabancı yatırımcıların ülke

ekonomisine ilişkin olumlu algılamalarını da güçlendirmektedir. Önümüzdeki dönemde TL’de hali hazırda yaşanan

değerlenmenin dış ticaret açığındaki toparlanmaya olumsuz etkilerde bulunması söz konusu olabililecekken, petrol

fiyatlarında Mayıs ve Haziran aylarında görmüş olduğumuz düşük seviyelerin enerji ithalatını önümüzdeki çeyrekte de

azaltmaya devam etmesine katkı sağlaması mümkün görünmektedir. Ancak önümüzdeki dönemde gelişmiş ülke

merkez bankalarının yeni bir parasal genişlemeye gidecekleri beklentilerinin güçlenmesi ve Suriye ve İran kaynaklı arz

şoklarının ortaya çıkması ile petrol fiyatlarında bir yükseliş görülebilecek olması dış ticaret açığı üzerinde baskı

yaratabilecektir.

4

Altın Fiyatlarının Seyri ve Beklentiler

Son dönemde dış ticaretimiz içindeki payı ani şekilde yükselen altın, sıkça tartışılan konulardan biri olmuştur.

Bu raporumuzda, altının dış ticaretimizdeki yeri incelendikten sonra uluslararası piyasalarda altın fiyatlarının

seyri ve altın fiyatları üzerinde önümüzdeki dönemde etkili olabilecek faktörler ele alınacaktır. Son olarak ise

altın fiyatlarına dair beklentilerimize yer verilecektir.

Türkiye’de altın ihracatı hızla yükseldi

Grafik-1

8

Altının Dış Ticaret İçindeki Payı (%)

7

Grafik-2

300

6

Altın Üretimi (ton)

200

5

4

150

3

100

2

50

1

0

0

Kaynak: TÜİK

*: 2012 Ocak-Haziran

Altın İthalatı (ton)

250

İthalat

İhracat

Kaynak: İAB, Altın Madencileri Derneği

*: 2012 Ocak-Temmuz

Son dönemde dış ticaret verileri altının dış ticaret içindeki rolüne ilişkin tartışmaların artmasına neden olmuştur. 2011

yılının ilk altı aylık bölümünde 1.9 milyar dolar olan altın ithalatı, 2012 yılının aynı döneminde 3.7 milyar dolara

yükselmiştir. Yine söz konusu dönemde altın ihracatı 574 milyon dolardan 5.4 milyar dolara çıkmıştır. Son dönemde

altın ithalatı önemli bir yükselişe işaret etmesine karşın, tarihsel olarak bakıldığında önemli ipuçları taşımaktadır. Altın

ithalatının toplam ithalat içindeki payına baktığımızda söz konusu oranın 2001 yılından itibaren nispeten istikrarlı bir

seyir izlediğini görüyoruz. 2008 yılından itibaren yaşanan krizle birlikte altının toplam ithalat içindeki payı %1.2

seviyesine kadar gerilemesine karşın, 2010 yılından itibaren kriz öncesi oranların yeniden elde edildiğini görüyoruz.

İhracat tarafında ise çok daha belirgin yapısal bir değişim dikkat çekiyor. Küresel krizle birlikte ihracatın sert bir şekilde

gerilemesi ile artan altın ihracatının toplam ihracat içindeki payı 2010 yılından itibaren düşmüş 2012 yılının ilk altı aylık

döneminde ise %7.2 seviyesine kadar ulaşmıştır. Türkiye’deki altın ithalatına ve üretimine miktar bazında baktığımızda

toplamın krizle birlikte önemli ölçüde gerilediği dikkat çekmektedir. Özellikle 2008 yılında 165.9 ton olan altın ithalatı

2009 yılında 37.6 tona gerilemiştir. Altın üretiminde ise bir artış yaşansa da toplam düzey kriz öncesi seviyenin oldukça

altında kalmıştır. Küresel finansal krizin ardından gelişmiş ülke merkez bankalarının parasal genişleme önlemlerini

uygulamaya koyması ile altın fiyatlarında görülen sert yükseliş altın ithalatının kısılmasında başlıca neden olarak

karşımıza çıkmaktadır. Türkiye’nin altın ithalatı 2012 yılının ilk altı aylık döneminde kriz öncesi dönemdeki trendine geri

dönmüş gibi görünmesine karşın, altın fiyatlarının kriz öncesi seviyesinin hala çok üzerinde olması altın talebimizde

ihracat olanaklarımıza bağlı bir artışın yaşandığına işaret etmektedir. Son dönemde TCMB’nin zorunlu karşılıkların altın

cinsinden tutulabilecek kısmının üst sınırını artırması yurtiçinde bankacılık sektörünün altına olan ilgisini de

tetiklemiştir. Bu durum gerek yastık altı olarak ifade edilen altın stokunun sistem içine girmesine gerekse, yurtiçi altın

talebinin de yükselişinde rolü olması mümkün görünmektedir. Sonuç olarak, altın fiyatlarındaki gelişmeler kriz sonrası

dönemde Türkiye’nin altın talebi üzerinde etkili olmuştur. Son dönemde, artan ihracat olanaklarının ithal altın talebini

de hızla artırması altın fiyatlarının gerilemediği bir süreçte yaşanmıştır. Bu bağlamda, yaşanan gelişmeler altın

fiyatlarının seyrinin Türkiye ekonomisini farklı açılardan da etkilemesine neden olabilecektir. Raporumuzun bundan

sonraki bölümlerinde altın fiyatlarının seyri ve fiyatlara ilişkin beklentiler ele alınacaktır.

5

Merkez Bankaları’nın politikaları altın fiyatlarını destekleyebilir

Grafik 3

2000

1800

1600

1400

Altın (dolar/ons) QE2

QE1

başladı

QE1

bittiğinde

altın %27

yükselmişti

QE2

başladı

Grafik 4

bittiğinde

altın %11.25

yükselmişti.

Politika Faiz Oranı (%)

6

1200

1000

5

ABD

4

Euro Bölgesi

3

İngiltere

2

Japonya

1

800

05.2012

01.2012

09.2011

05.2011

01.2011

09.2010

05.2010

01.2010

09.2009

05.2009

01.2009

09.2008

05.2008

01.2008

09.2007

01.2007

Kaynak: Reuters

05.2007

0

600

Kaynak: Bloomberg

Son dönemde küresel ekonomiye ilişkin yavaşlama sinyallerinin artması ile birlikte başta ABD olmak üzere gelişmiş ülke

merkez bankalarının ekonomiyi desteklemek için yeni adımlar atacağı beklentilerinin arttığı görülmektedir. Euro

Bölgesi’nde hâlihazırda belirsizliğini koruyan borç sorununun ve bunun bankacılık sektörüne çıkarabileceği ağır

faturanın yanı sıra ABD’de yavaş bir toparlanma gösteren işgücü piyasasının ve bütçe konusundaki anlaşmazlıkların

küresel ekonomiye ilişkin büyüme yönlü riskleri artırdığı görülmektedir. Ayrıca açıklanan son veriler dikkate

alındığında, Çin’in küresel büyümeye ilişkin bu riskleri telafi edemeyeceğine yönelik endişeler de büyüme açısından

karanlık bir tablo çizmektedir. Büyüme yönlü kaygıları hafifletmek amacıyla Temmuz ayında 25 baz puan faiz indiren

Avrupa Merkez Bankası’nın (ECB) önümüzdeki dönemde yeniden tahvil alımına başlaması ve ABD Merkez Bankası’nın

(FED) ise bu ay sonundaki Jackson Hole toplantılarında üçüncü niceliksel genişlemeyi açıklaması beklenmektedir.

Alınması beklenen bu genişletici önlemlerin küresel ölçekte likiditeyi artırarak enflasyonist baskıları da beraberinde

getirmesi mümkün olabilir. Söz konusu süreçte enflasyonist beklentiler altına olan talebi de artırmaktadır. Geçmiş

dönemler incelendiğinde, alınan genişletici önlemlerin ardından altın fiyatlarında yükselişler yaşandığı görülmektedir.

Örneğin küresel krizin başladığı 2007 yılının Aralık ayından QE1’in başladığı 2008 yılının Kasım ayına kadar altın

fiyatlarında %3 civarında artarken, QE1’in başladığı tarihten, QE1’in bittiği tarih olan 2010 yılının Mart ayına kadar %27

oranında yükselmiştir. Benzer şekilde QE2’nin başladığı 2010 yılının Kasım ayından bittiği 2011 yılının Kasım ayına

kadar geçen 1 yıllık süreçte de altın fiyatları %11.2 artmıştır. Düşük faiz politikasını sürdüren gelişmiş ülke merkez

bankalarının önümüzdeki dönemde parasal genişlemeye gitmesi altın fiyatlarında yukarı yönlü hareketleri

destekleyebilecektir.

Grafik 5

Dolar Endeksi

Altın Fiyatları ($/ons) (Sağ Eksen)

90

85

80

75

70

Kaynak: Bloomberg

2100

1900

1700

1500

1300

1100

900

700

500

Altın fiyatlarının hareketinin USD’nin seyri ile birlikte

incelenmesi iki nedenle önemli görünmektedir. İlki altının

dolar cinsinden fiyatlanan bir emtia olması, ikincisi ise

güvenli yatırım araçları olarak altın ve doların ikame

edilebilir olmasıdır. Altın fiyatları ile Dolar endeksini

birlikte incelediğimizde, son dönemde USD’nin değer

kazandığı aynı dönemde altın fiyatlarının ise aşağı yönlü

hareket ettiği dikkat çekmektedir. Güvenli liman olarak

görülen iki yatırım aracından USD’nin tercih edilmesi,

dolar değer kazanırken altın fiyatlarının aşağı yönlü

hareket etmesine neden olmuştur. Önümüzdeki dönemde

merkez bankalarının yeni parasal genişlemeye gitmesinin

USD üzerindeki etkisi altın fiyatları açısından bu kanal

aracılığı ile de önemli olabilecektir.

6

Altın Fiyatları ve Enflasyon

Spot Altın Fiyatı (dolar/ons)

Enflasyondan Arındırılmış Altın Fiyatı (dolar/ons)

2000

1500

1000

500

Grafik: 7

Eyl 09

Tem 12

Kas 06

Oca 04

Mar 01

May 98

Eyl 92

Tem 95

Kas 89

Oca 87

Mar 84

May 81

Eyl 75

Tem 78

Kas 72

0

Oca 70

2000

1800

1600

1400

1200

1000

800

600

400

200

0

$

Spot Altın Fiyatı

(Ocak 1975-Haziran 2012)

Grafik:6

Kaynak: Bloomberg

0

Kaynak: Bloomberg

50

100

150

200

250

ABD TÜFE

(Ocak 1975-Haziran 2012)

Altın fiyatlarının küresel krizin ardından alınan parasal

genişleme önlemleri ile hızla yükselmesi ile birlikte

2369.97

2550

enflasyondan arındırılmış fiyatların seyri de daha yakından

2350

izlenmeye başlamıştır. Altın fiyatları nominal bazda tarihi

2150

1950

yüksek seviyelere ulaşmasına karşın enflasyondan

1750

arındırılmış rakamların yükseliş göstermekle birlikte zirve

1550

1350

seviyesinin altında olduğu dikkat çekmektedir. Grafik 6’da

1150 851

ABD enflasyon oranından arındırılmış altın fiyatları ile spot

950

750

altın fiyatları birlikte gösterilmiştir. Altın fiyatlarının gerek

nominal gerekse enflasyondan arındırılmış haliyle 2000

Kaynak: ABD Çalıışma Bakanlığı

yılından bu yana yukarı yönlü hareket ettiği görülmektedir.

Ancak, enflasyon düzeltmesi yapılmış altın fiyatlarının ise 1980 yılındaki 851 dolar/ons’luk zirvesinin altında kaldığı

görülmektedir. Altın fiyatlarının 1980 yılından itibaren enflasyon oranında bir artış göstermesi durumunda 2369.97

dolara yükselmesi gerekmektedir. (Grafik-8) 2012 yılbaşından bu yana en yüksek 1784 dolar/ons seviyesine dek

yükselen altın fiyatları şu sıralarda 1611 dolar/ons seviyelerinden işlem görürken, fiyatların 2369.97 dolar seviyesinin

altında kalması altın fiyatlarında yükselişlerin devam edebileceğine işaret etmektedir.

Altın ve Enflasyon

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Grafik: 8

Altın fiyatları ile enflasyon arasındaki ilişkinin incelendiği pek çok literatür çalışması bulunmaktadır. Söz konusu

çalışmalar baz alınarak yapılan analizde Ocak 1975-Temmuz 2012 arası altın fiyatları ile ABD tüketici fiyatları

enflasyonunun dağılımı (Grafik-7) verilmiştir. Grafikte kırmızı çizgi ile gösterilen regresyon eğrisi enflasyonun arttığı

zamanlarda altının da yükseldiğini göstermektedir. Bu durum yeni bir parasal genişleme paketinin yaratacağı olası

enflasyonun altın fiyatlarındaki yükselişe kaynaklık edebileceğine dair önemli bir gösterge olarak karşımıza

1

çıkmaktadır.

1

Claude B. Erb and Campbell R. Harvey ‘The Golden Dilemma’. August 2012

7

QE2’nin bitişinden sonra doların da değer

kazanmasının etkisiyle altın fiyatlarında

aşağı yönlü bir hareketin başladığı

görülmüştür. Böylece altın, 2012 yılının

başından beri kıramadığı 55 haftalık

hareketli ortalama değeri olan 1,670

dolar/ons seviyesini kırdıktan sonra 100

haftalık hareketli ortalama değeri olan

1,560

dolar/ons

seviyesine

kadar

gerilemiştir. Altın fiyatlarında şu anki 100

haftalık hareketli ortalama değeri olan

1,560 dolar/ons seviyesinin altına hızlı bir

haftalık

kapanış

gerçekleşmesi

durumunda 1,480 dolar/ons, bu seviyenin de kırılması durumunda ise 200 haftalık hareketli ortalama değeri olan

1,300 dolar/ons seviyesine kadar sert bir gerileme görülebilir. Ancak böyle bir sert gerileme beklentilerimiz dahilinde

bulunmamaktadır. Çünkü son dönemde açıklanan ekonomik veriler yeni bir parasal genişlemenin gerçekleşme

ihtimalinin yüksek olduğunu göstermektedir. Piyasalarda parasal genişleme beklentileri artarken, faiz oranlarının çok

düşük seyrettiği hatta negatife döndüğü bir ortamda, servet saklama aracı özelliğiyle altının alıcı bulma ihtimali yüksek

görünmektedir. Altın fiyatlarının 2011 yılının üçüncü çeyreğinden beri 1,530 dolar/ons seviyesinin altına geri

çekilmemesi, altında yukarı yönlü hareketlerin görülebilme ihtimalini artırmaktadır. Altında yukarı yönlü hareketlerin

hızlanması ve kalıcı olabilmesi için 1,700 dolar/ons’un üzerinde bir kapanış gerçekleşmesi gerekmektedir. Altında 55

haftalık hareketli ortalamanın işaret ettiği 1,670 dolar/ons’un üzerindeki bir haftalık kapanış yaşanması, aşağı yönlü

hareketlerin sona erdiğine dair ilk işaret olacaktır. Ancak asıl işaret altının 1,680 dolar/ons’un üzerine hareket etmesi

durumunda görülecektir. Kısa vadede dar bir bantta hareket eden altının, 1,670 dolar/ons’un üzerine 1,550

dolar/ons’un ise altına hareket etmesi zor görünmektedir. Ancak orta ve uzun vadede altının 1,790 dolar/ons’u kırması

durumunda yeni rekorlar görülebilecektir.

Altın Fiyatlarına İlişkin Senaryolar

Altın fiyatlarının önümüzdeki dönemdeki olası hareketleri üç senaryo altında incelenebilir:

Senaryo-1: ABD’de makroekonomik verilerin beklentilerden yavaş bir ekonomik aktiviteye işaret etmesi, düşük

enflasyon ortamında FED’in yeni bir parasal genişlemeye gitmesine neden olabilecektir. Yeni parasal genişlemenin en

erken Eylül ayında ilan edilmesi beklenmektedir. Bunun yanı sıra AB’nin borç krizi sonrası ECB’nin sterilize edilmemiş

tahvil alımı ve 3 yıllık refinansman programı ile parasal genişlemeye gideceği beklentisi artmıştır. Bu iki büyük merkez

bankası dışında, BOJ’un enflasyon %1 seviyesine gelinceye dek ucu açık parasal genişleme kararı almış olması ve

BoE’nin de tahvil alımına devam etmesi hali hazırda faizlerin düşük seyrettiği ortamda likidite tabanında genişleme

yaratarak arzı sınırlı olan altın fiyatlarını yukarı yönlü destekleyebilecektir.

Senaryo-2: Dünya ekonomilerinde şu ana kadar uygulanan parasal genişleme politikalarının ekonomi üzerinde olumlu

etki yaratması halinde oluşacak enflasyonist endişeler, reel faizlerin negatife dönmesi riski yarattığından altın

fiyatlarını destekleyebilecektir.

Senaryo-3: Yukarıda değindiğimiz iki senaryodan farklı olarak son senaryo altın fiyatlarının sert düşebileceği bir

durumu yansıtmaktadır. Bu senaryoda son dönemde yavaşlama emareleri gösteren makroekonomik verilerde belirgin

bir iyileşme olması ve buna bağlı olarak merkez bankalarının yeni parasal genişleme önlemleri almaktan kaçınmaları

durumu ele alınmıştır. Özellikle ABD ekonomisinde ekonominin düzelmeye başladığı beklentisi FED’in belli bir süre

sonra faiz artıracağı beklentilerini destekleyebilecektir. Böyle bir durumda hâlihazırda FED’in uzun süre faizleri sıfıra

yakın tutacağı beklentisi ile fonlama için ABD dolarını kullanan yatırımcıların kısa pozisyonlarını kapatmasının ABD

dolarında yaratacağı değerlenme altında sert düşüşlere neden olabilecektir. Ancak halihazırda bu senaryonun

gerçekleşme ihtimali şu an için en düşük senaryo olduğu düşünülmektedir. Altın fiyatlarına ilişkin ele aldığımız üç

senaryoyu incelediğimizde, önümüzdeki dönemde altın fiyatlarının yukarı yönlü hareket etmesi ihtimalinin daha

yüksek olduğu görülmektedir.

8

Vakıfbank Ekonomik Araştırmalar [email protected]

0212‐398 18 98 Cem Eroğlu Kıdemli Ekonomist [email protected]

Nazan Kılıç Ekonomist [email protected]

Ümit Ünsal Ekonomist [email protected]

0212‐398 18 99 Emine Özgü Özen Ekonomist [email protected] 0212‐398 18 90 Naime Doğan Eriş Araştırmacı [email protected] 0212‐398 18 92 Fatma Özlem Kanbur Araştırmacı [email protected]

0212‐398 19 02 0212‐398 18 91 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar