GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

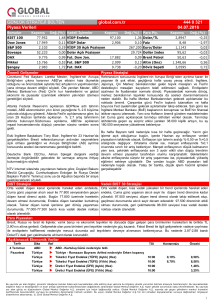

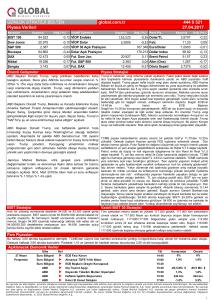

Borsalar

Kapanış

BIST 100

Dow Jones

S&P 500

Bovespa

DAX

Nikkei

Şangay

global.com.tr

Değ.(%)

87.765

20.837

2.370

66.662

11.823

19.119

3.233

-0,56

0,08

0,10

0,00

0,16

0,06

0,12

Vadeli İşlemler

Kapanış

VİOP Endeks

VİOP Dolar

VİOP 30 Açık Pozisyon

Dolar Açık Pozisyon

Fut. Dow Jon.

Fut. S&P 500

Fut. DAX

107,825

3,598

20.810

2.366

11.849

444 0 321

28.02.2017

Değ.(%)

-0,80

0,20

161.720

135.735

-0,01

-0,08

0,18

Para Piy.

Dolar/TL

Faiz

Euro/Dolar

Dollar Index

Brent Petrol

Altın (Ons)

Döviz Sepeti

Kapanış

3,6037

11,07

1,0595

101,02

56,53

1.254

3,6970

Değ.(%)

-0,13

-0,72

0,05

-0,11

0,21

0,23

-0,01

Önemli Gelişmeler

Piyasa Stratejisi

Amerika Birleşik Devletleri Başkanı Donald Trump, yabancı

yardımlarda kesinti yaparak savunma harcamalarını tarihi

oranda artırıyor. Beyaz Saray kaynakları, yabancı yardımlar ve

savunma harcamaları dışındaki kalemlerden yapılacak

kesintilerle 54 milyar Dolar ek kaynak sağlanacağını açıkladı.

2017 bütçesiyle yeni askeri gemi ve uçak yapımının yanı sıra,

stratejik noktalardaki varlığın güçlendirileceği kaydedildi. Ancak

Hürmüz Boğazı ve Güney Çin Denizi'nde askeri varlığın

artırılmasının politik gerginliğe yol açması bekleniyor.

Trump dün Eyalet Valileleri ve Sigortacıları kabul etti. Her bir görüşmesinde bugün

açıklayacaklarına yönelik bir ip ucu verdi. Harcamalar ve kesintiler ilgili kurumlara

gönderildiği için önceki gün gazetelerde bazı haberler vardı ama rakamlar yoktu.

Trump askeri harcamaları %10 artıracak, kesintiler ise dış ülkelere yardımlar ve

çevre planı ile temiz enerjiden vazgeçerek finanse etmeyi planlıyor. Asya piyasaları

son iki işlem günüdür finansman kaynağı olarak ticaret politikaları endişesi ile

geriliyordu. Fakat bugün o endişelerin azalması, ABD rekorları ile birlikte yükseldiler.

Avrupa borsalarında da güçlü yükselişler olması bekleniyor. Trump vergi planı

detaylarının bir kısmını açıklaması yanısıra FED’in oy sahibi Kaplan yakın zamanda

faiz artırımını geç kalmadan olarak açıklaması sonrasında FED’in faiz artırımı

beklentileri yükseldi. İlk kez FED’in Mart faiz artırımı %50’ye yükseldi. CME’de ise

oran %33 ile yine en yüksek seviyesinde. FED faiz beklentileri bu kadar hızlı

artmasına karşın tahvil faizleri son bir ayın en düşük seviyesinde ve dolar değer

kazanmıyor. Risk alma iştahı içerisinde FED’in faiz olasılıkları bu ay içerisinde bir iki

kez piyasaları etkilemediğini gördük. Bu akşam Kongre’de Trump konuşması yarın

geldiğimizde beklentiyi sonlandırmaktan öte artırabilirde. Çünkü vergi indirimi, alt

yapı harcaması, dış ticaret açıklamalarının bir kısmı Mart ortasında bütçe taslağında

açıklanacak. Belki tamamı hayal kırıklığı yaratabilir belki çok defa geçerlilik

sorgulanabilirdi. Trump yarın ki risk alma iştahını düşürmez aksine daha fazla da

artırabilir. O yüzden yarın ki Pce Core ve Cuma günü FED Başkanı Yellen’in

konuşmaları FED’in faiz beklentilerini nasıl değiştirecek. Cuma’ya kadar FED artırımı

beklentisi %70 olup risk alma iştahı değişmezse o zaman Mart ayında da ralli

önünde en büyük engel kalkar.

Dallas Fed Başkanı Robert Kaplan, ABD Merkez Bankası'nın

(Fed) enflasyon eğrsinin gerisine düşmekten kaçınabilmek için

yakın gelecekte faiz arttırmaya ihtiyaç duyabileceğini söyledi.

Kaplan, "Geç olmatansa erken olması, yakın gelecek anlamına

geliyor" dedi.

Meksika'nın ekonomi bakanı Ildefonso Guajardo, ABD'nin

Meksika'dan gelen ürünlere tarifeler önerecek olması halinde

Kuzey Amerika Serbest Ticaret Anlaşması görüşmelerini

keseceğini bildirdi. Guajardo, "ABD otomobillere % 20 oranında

vergi koyacaklarını söylüyor. Bu durumda ben masayı

terkederim" ifadelerini kullandı.

BIST Stratejisi

Bir aydır yatay trend devam ediyor ve yatay trend içerisinde

sıkışma formasyonları yükseliş getirmedi. Ocak ayında bu

yükseliş sonrasında tam bir ay yatay seyre rağmen ancak

ortalamalar fiyatlara yetişti. 87.500 altında bir kapanış

gerçekleşmesi durumunda 75.000’den başlayan yükselişin ilk

düzeltmesi görünebilir. 87.500 bir zıplama yada artık kırılma

noktası olacak.

Yurtdışı rallisi ve iyimserliği devam ediyor. CDS, tahvil ve kur üzerinde bu iyimserlik

daha net bir şekilde görülüyor. BIST gelişen piyasaların bu ay %3,2 gerisinde kaldı.

Mart ayı dert ayı mı yoksa ralli ayımı olacağı bu hafta yurtdışındaki risk alma

iştahından belli olacak. Ocak’ta yükselen, Şubat’ta yatayda dağıtım yada dinlenme

bölgesi oldu. Mart ayında da yatay kalma olasılığı düşük görünüyor. 87.500’de yatay

destek ve ortalama seviyeleri var. Burayı bir sıçrama yada kırılma alanı olarak

görebiliriz. 87.500 kırılırsa bu kez stoplar geleceği için yurtdışından ciddi bir ayrışma

olacaktır. BIST için kırılma yada yola devam noktalarındayız.

Vadeli BIST 30 Stratejisi

Pozisyonlar Nisan ayı vadesine taşınırken Şubat ayı vadede

destekler zorlanıyor. 107.775 düşen kanal desteği, 107.500 yatay

destek noktası. Dün tüm gün düşen kanal desteğine dayalı geri

çekilme yaşandı. 107.500-107.775 yani açılış bölgesinde destek

bulabilirse 108.500’de ortalamalarına doğru düşen kanal içersinde

bir tepki verebilir. Aynı zamanda dünkü kapanış 20 günlük ortalama

seviyesine denk geliyor. 108.500 tepki olasılığı bu nedenle daha

ağır basıyor.

Para Piyasaları

Akşam Kongre’de Başkan Trump bütçe ile ilgili planını açıklayacak. Dün kesintiler ve harcamalar ilgili kararların bakanlığa gittiği söylendi.

Trump hem twitter hemde açıklamasıyla belli bir kısmını belirtti. Yapılacak adımların bir kısmını bugün harcamalar ile ilgili kısmı ise Mart 15

gibi duyabiliriz. Bu seviyelerde dolarda sıkışma izleyebiliriz. 3,625 seviyesi bugünkü konuşma ile geçilmeyebilir.

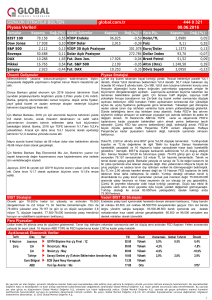

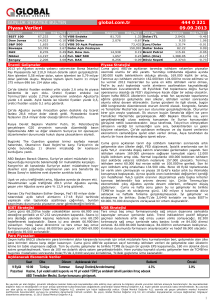

Açıklanacak Ekonomik Veriler

Ülke

Türkiye

28 Şubat

Salı

ABD

ABD

ABD

Ref

u

u

u

u

Dış Ticaret Açığı Ocak

GSYIH Yıllık

Dış Ticaret Açığı Ocak

Tüketici Güveni Şubat

TSI

10:00

16:30

16:30

18:00

Konsensüs

-4.15 Mlr$

2,1%

-66 Mlr $

111

Önceki

-5.6 Mlr$

1,9%

-65.0 Mlr $

111,80

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1