GÜNLÜK STRATEJİ BÜLTEN

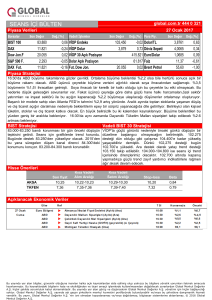

Piyasa Verileri

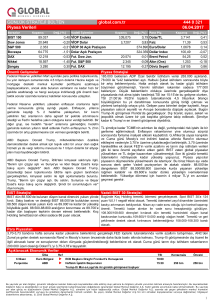

Borsalar

Kapanış

BIST 100

Dow Jones

S&P 500

Bovespa

DAX

Nikkei

Şangay

global.com.tr

Değ.(%)

94.522

20.975

2.387

64.862

12.473

19.256

3.143

-0,12

-0,10

-0,05

-0,44

0,05

-0,17

0,07

Vadeli İşlemler

Kapanış

VİOP Endeks

VİOP Dolar

VİOP 30 Açık Pozisyon

Dolar Açık Pozisyon

Fut. Dow Jon.

Fut. S&P 500

Fut. DAX

116,525

3,5806

20.927

2.383

12.455

444 0 321

27.04.2017

Değ.(%)

Para Piy.

-0,26 Dolar/TL

-0,32 Faiz

167.348

170.213

0,11

0,04

-0,37

Euro/Dolar

Dollar Index

Brent Petrol

Altın (Ons)

Döviz Sepeti

Kapanış

3,5707

11,33

1,0903

98,92

51,57

1.267

3,7375

Değ.(%)

-0,22

0,09

-0,01

-0,13

0,23

-0,17

-0,52

Önemli Gelişmeler

Piyasa Stratejisi

ABD Başkan Donald Trump, vergi politikası hedeflerinin kaba

taslağını açıkladı. Buna göre ABD'de kurumlar vergisi oranının %

35'ten % 15'e veya daha fazla indirilmesi ve Amerikalıların bireysel

vergi oranlarında düşüş önerildi. Trump, vergi dilimlerinin yediden

üçe indirilmesini, Amerikalıların vergi iadelerini talep edebilecekleri

standart kesintinin iki katına çıkarılmasını önerdi.

Trump’ın beklenen vergi reformu paketi açıklandı. Fakat paket olarak değil sadece

ana başlıklarla kalması piyasalarda duraksama yarattı ve ABD piyasaları hafif

düşüşle kapattı. Trump geçen hafta büyük vergi planı olarak açıklamış, ABD Hazine

Bakanı en büyük,en geniş ve Reagan döneminden bu yana duyulmamış bir paketten

bahsetmişti. Açıklanan ise 5 ay önce seçim vaadleri içerisinde olan oranlarla sınırlı

kaldı. NAFTA’dan çıkılmaması, gümrük duvarının olmaması, Meksika sınırına duvar

yapılmaması gibi adımlar piyasalar için sevindirici yanı oldu. Trump vergi planı büyük

bir etki yaratmadı. BOJ bugün sabah faiz toplantısı gerçekleşti. Varlık alımı ve faizde

beklendiği gibi bir değişim olmadı, enflasyon tahminini düşürdü. Bugün ECB’nin

14:45’de

faiz

kararı

ve

ECB

Başkanı

Draghi’nin 15:30’da konuşması gerçekleşecek. ABD’de dış ticaret açığı ve dayanıklı

tüketim malları siparişleri ile ilgili veriler takip edilecek. En önemlisi Trump vergi

planını karşısında duraksayan ABD, Macron sonrasında normalleşen Avrupa’nın ve

bu hafta ilk kez düşen Asya piyasalar artık neyi fiyatlanacağı önemli olacak. Trump

planı zaten şimdiye kadar satın alınanın üzerine birşey koymuyor. Bu planın Kongre

onayı ise belirsizlik olacaktır. Risk alma iştahı duraksayıp biraz gelişmeleri izleyebilir.

ABD Başkanı Donald Trump, Meksika ve Kanada liderlerine Kuzey

Amerika Serbest Ticaret Anlaşması'ndan çekilmeyeceğini söyledi.

Beyaz Saray, Çarşamba günü dünya liderleri arasındaki telefon

görüşmeleriyle illgili sürpriz bir duyuru yaptı. Beyaz Saray, Trump'ın

"NAFTA'yı şu an sona erdirmemeyi kabul ettiğini" açıkladı.

ABD Başkanı Donald Trump, son haftalarda gerilimin hızla

tırmandığı Kuzey Kore'ye karşı Washington'un alacağı tedbirleri

açıkladı. Alışılmadık bir şekilde ABD Senatosu'nun 100 üyesini

birden Beyaz Saray'a davet ederek kapsamlı bir Kuzey Kore brifingi

veren Trump yönetimi, Pyongyang yönetiminin nükleer

programından geri adım atmaması halinde ülkeye Kuzey Kore'ye

yönelik yeni yaptırımların devreye gireceğini söyledi.

Japonya Merkez Bankası, ultra gevşek para politikasını

değiştirmeden bıraktı ve ekonomiye ilişkin daha iyimser bir tutumu

olmasına rağmen enflasyonun bir önceki tahminin gerisinde

kaldığını açıkladı. BOJ, Mart 2018'de biten mali yıl sonu enflasyon

tahminini % 1.5'dan % 1.4'e çekti.

TCMB piyasa beklentilerinin aksine sürpriz bir şekilde GLP’yi 11,75’den 12,25’e

yükseltti. Gelecek toplantı Haziran ayında FED toplantısı ertesinde olacak. Dün

etkisini hemen gördük. Putin Ruble’nin değerini düşürmek için hergün önemli çabalar

sarfettiklerini ve yeni araçlar geliştirdiklerini açıklaması ile Ruble %1,5 değer kaybetti.

Petrol, emtia da düşüş ve risk algısında dalgalanma ile dün Rand ile Real %1,5

değer kaybetti. TL ise faiz artırımı etkisi ile Dolar karşısında değerini korudu. TCMB

eğer bu hamleye gitmemiş olsa Dolar/TL 3,63’ün üzerinde olabilirdi. TCMB metninde

yeni adımlara açık kapı bıraktığını görülüyor. “Son aylarda yaşanan maliyet yönlü

gelişmeler ve gıda fiyatlarındaki oynaklık enflasyonun hızlı bir yükseliş göstermesi”

faiz artırım nedeni, “Yakın dönemde risk iştahında gözlenen artış maliyet kaynaklı

baskıları bir miktar sınırlasa da enflasyonun bulunduğu yüksek seviyeler fiyatlama

davranışlarına dair risk” enflasyonda yaşanan hareketin yapışkan olduğu ve geri

beslemeye neden olduğu belirtildi. TL için oldukça pozitif oldu. BIST için ne satın

alındı ve daha alınabilir mi sorusu var. Banka karları ile soluksuz yükseldik. TCMB

fonlama maliyetlerini yükseltmesi bankaların karlılığı içinde bir risk oluşturuyor. Dün

2. Seans bankalara gelen satışlar ile geriledik. Akbank bilanço sonrasında %1,44

geriledi, satın alındı ama devamı gelmedi. Bugün aynısını Garanti Bankası’nda

izleyeceğiz. Sonuç olarak bugün endeksi sürükleyen iki büyük bankada kar ne kadar

fiyatlandığını görebileceğiz. 94.500 altında kapanışlar BIST’i 93.300’e geriletir ve

endeks yerine hisse bazlı soluklanma görülüyor. 94.600 ve üzerinde ise bankalar ile

heyecan kısa vadede devam eder. Yurtdışı dinamiklerde zayıflamayı not edelim.

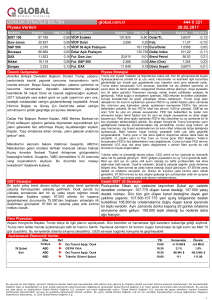

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Hızlı bir yükseliş sonrasında destekler 94.000 ve 93.300 olarak geniş

aralıklarla oluşuyor. BIST seans içinde 94.500/94.600 altında kalarak bir

zayıflık oluşturdu. İlk formasyon hedefi sonrasında yorulma imareleri

mevcut. Bugün 94.500 üzerinde kalamadığı taktirde ralli nefes alır ve

94.000/93.300 desteklerine realizasyon olur. 94.600 üzerinde açılıp

kalırsa dünkü zayıflık etkisi ortadan kalkar.

Tüm zamanları rekoru olarak en yüksek 117.350 gördük. 117.000 tüm zamanların

zirvesi olarak ve 117.500 Nisan ayı kontratı boyunca oluşan taban formasyonun

hedef noktasıydı. 117.000/117.500 bölgesinden gelen satışlar yine 112.000

kırıldıktan sonra ilk kez ortalama altında kapanışa neden oldu. Bugün 116.600/

117.000 günlük direnç olup, 115.900 ortalamasına çekilenebilir. Haftalık olarak

117.000 üzerinde kapanış olmazsa gelecek haftaya satış baskısı olabilir.

Para Piyasaları

Bu haftayı 3,60 altında kapatabiliriz demiştik. TCMB’den sürpriz faiz hamlesi sonrasında yurtdışı kırılganlıklara karşı alınan bir manevra alanı oluştu.

Gelecek haftada 3,60 altında kalınabilir. Paritede 1,10 ve üzerine bir hareket olması durumunda 3,55 ve altı konuşulabilir.

Açıklanacak Ekonomik Veriler

27 Nisan

Perşembe

Ülke

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

ABD

ABD

ABD

ABD

Ref

u

u

u

u

u

u

u

ECB Faiz Kararı

Almanya TÜFE Yıllık Nisan

ECB Başkanı Draghi Konuşacak

Dış Ticaret Açığı

Dayanıklı Tüketim Malları Siparişleri

Haftalık İşsizlik Başvuruları

İkinci El Konut Satışları

TSI

14:45

15:00

15:30

15:30

15:30

15:30

17:00

Konsensüs

0%

1,9%

Önceki

0%

1,6%

-65,5 Mil. $

1,3%

242 bin

-1,0%

-65,5 Mil. $

1,8%

244 bin

5.5%

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

2