GÜNLÜK STRATEJİ BÜLTEN

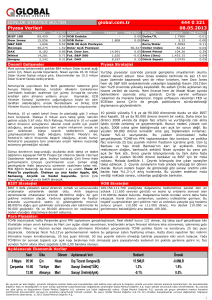

Piyasa Verileri

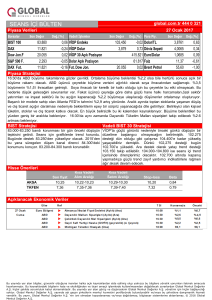

Borsalar

Kapanış

BIST 100

Dow Jones

S&P 500

Bovespa

DAX

Nikkei

Şangay

global.com.tr

Değ.(%)

83.128

20.069

2.298

65.840

11.806

19.380

3.157

-1,28

0,78

0,80

0,14

1,82

1,69

0,25

Vadeli İşlemler

Kapanış

VİOP Endeks

VİOP Dolar

VİOP 30 Açık Pozisyon

Dolar Açık Pozisyon

Fut. Dow Jon.

Fut. S&P 500

Fut. DAX

Önemli Gelişmeler

102,425

3,850

20.062

2.299

11.818

444 0 321

26.01.2017

Değ.(%)

-1,44

2,21

408.890

73.233

0,29

0,20

-0,06

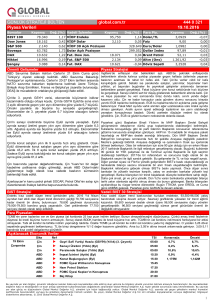

Para Piy.

Dolar/TL

Faiz

Euro/Dolar

Dollar Index

Brent Petrol

Altın (Ons)

Döviz Sepeti

Kapanış

3,8198

11,36

1,0744

99,95

55,53

1.197

3,9755

Değ.(%)

-0,05

0,80

-0,08

-0,08

0,47

-0,29

1,84

Piyasa Stratejisi

Dün Ocak 2015'den bu yana geri gelen düşen trend kanalına takıldık. 84.335'den

geri gelişin yanı sıra dolar bazlı önemli bir yatay kanal direncide dün etkili oldu. Fakat

bir günlük hareketler mevcut güçlü yükseliş içerisinde bir anlam taşımıyor. Yani

bugünde satış geldiği taktirde dünkü satışın bir anlamı olabilir. Düşen trend 84.335

BIST için artık önemli bir kanal direnci olarak çalışacak. 83.250 açılışta gTrump

BBC'nin haberine göre, Trump ayrıca belgesiz göçmenlerin yoğun

piyasayı etkilemediği dün bir kez daha Meksika üzerinden görüldü. Meksika sınırına

olarak yaşadığı eyaletlerin fonlarında kesintiye gidecek bir duvar çekilmesine yönelik kararname imzalandı ve Meksika Peso’su Dolar’a karşı

değer kazandı. 8 Kasım ABD seçimlerinden bu yana Meksika tahvillerine 5 milyar $

kararname de yayınladı.

üzerinde bir giriş yaşanmıştı. Trump etkisinin etkisizleşmesi ile birlikte ABD borsaları

rekorlarına kırmaya devam ediyor. İtalya Anayasa Mahkemesi İtalya’da seçimlerin

İtalya'nın üçüncü büyük bankası Monte de Paschi di Siena, içinde

iki turlu olmasına ilişkin düzenlemeyi iptal etti ve yasanın geri kalanını onayladı. Bu

İtalya’da erken seçime gitmesini engelledi. Yeni Zellanda’da enflasyon beklentileri

bulunduğu sıkıntılardan kurtulmak için, fonlama operasyonlarında

aştı, Japonya’da uzun vadeli tahvilleri tetikledi ama Asya borsalarının geneli pozitif

teminat olarak kullanılabilecek veya ikinci piyasada satılabilecek

ve Avrupa borsalarıda alıcılı açılması bekleniyor. ABD’de bugün 18:00’de Yeni Konut

7 milyar euro tutarında devlet garantili tahvil ihraç etti.

Satışları açıklanacak %1 daralması bekleniyor. Haftanın önemli verileri ise yarın

ABD’de olacak. Haftaya Çarşamba FED toplantısı havası ise gelecek hafta gündemi

Reuters ajansının haberine göre, Başkan Donald Trump’ın oluşturacak.

ABD Başkanı Donald Trump, seçim kampanyası boyunca Meksika

sınırına örüleceği sözünü verdiği duvarın inşasına başlanması için

kararname yayınladı.

imzalamasını bekleyen bir taslak kararnamede, savunma ve

dışişleri bakanlıklarından Suriye ve civardaki diğer ülkeler içerisinde

mülteciler için güvenli bölgeler oluşturulmasına yönelik bir plan

oluşturmaları isteniyor.

TCMB’nin para politikası kararları dün uygulanmaya başladı. Koridorun

genişletmesinden ötürü dün Geç Likidite Pencerisini kullanmadı ve swap faizini

düşürdü. Bunların toplamda etkisi dünyada doların değer kaybettiği bir ortamda TL

değer kaybetmesi oldu. TCMB dünkü kur hareketi sonrasında bugün yine Geç

Likidite Penceresi ve yüksek swap faizi ile müdahale edecektir. 3,85 üzerinde kurun

Çin'de sanayi şirketlerinin toplam karı 2016'da son 3 yılın en büyük kontrolü daha zordur. Bugün biraz daha sıkılaştırıcı adımlarla 3,80-3,85 bandında

kalabilir. BIST dün bankalardan gelen satışlar açıkçası şaşırıtmadı. Halkbank

artışını gösterdi. 2016 yılında sanayi şirketlerinin toplam karı 2015'e

haricinde bankalar zaten yükselişe katılmamıştı. TCMB’nin sıkılaştırıcı adımlar düşen

göre yüzde 8,5 arttı. 2015 yılında ise karlar yüzde 2,3 azalmıştı.

kredi faizlerinde bankaları ciddi bir şekilde zorluyor. Sadece fiyatlama konusunda

değil, fon bulma konusunda da bankalar zorlu bir çeyrekle karşı karşıyalar. 83.000

üzerinde kalıp BIST yurtdışındaki olumlu hava ile tepki vermeyi deneyebilir. 83.000

kırılırsa Fitch öncesinde karlar realize edilmeye başlanıyor denebilir. Böyle bir

durumda dün başlayan satışlar 82.000’ne BIST’e çeker.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Dün Ocak 2015'den bu yana geri gelen düşen trend kanalına

takıldık. 84.335'den geri gelişin yanı sıra dolar bazlı önemli bir yatay

kanal direncide dün etkili oldu. Fakat bir günlük hareketler mevcut

güçlü yükseliş içerisinde bir anlam taşımıyor. Yani bugünde satış

geldiği taktirde dünkü satışın bir anlamı olabilir. Düşen trend 84.335

BIST için artık önemli bir kanal direnci olarak çalışacak. 83.250

açılışta geçilir ve dengelenirse dünkü düşüşün tepkisi oluşabilir.

83.000 altına kayma dünkü düşüşün devamını getirirki ilk destek

seviyemiz 82.000 olur. Açılışta gözler 83,250 üzerine

çıkabiliyormuyuz yoksa 83.000 altında dip arayışı devammı da

olacak.

Dün yaşanan kayıplar yaşanan yükselişin yanında bir düşüşün yada bir

düzeltme başlangıcı gibi değil. 102.275 desteği dün olduğu gibi çalışır ve

102.400 üzerinde dünkü düşüşün tepkisini sona erdirir 104.400’e kadar

yükseliş yaşayabiliriz. Yada 102.275 bugün kırılır ve gün içi grafiklerde

yükselen trend bozulur 101.600’de ilk duraksama ve ardından 100.000

tabanlı bir yatay trend bir çalışması olabilir. İki gün önce mega trend kırıldı

bu bir ayı tuzağıda olabilir yada trend düzeltmesi. Bunun cevabı bu hafta

içerisinde sonuçlanacak.

Para Piyasaları

TCMB dün faiz kararları sonrasında ilk fonlamasında Geç Likidite Pencersini çalıştırmadan ağırlıklı fonlama faizini yükseltmeye devam etti. Fonlama faizi

%9,25'e yükseldi. Swap faizini ise %11'e yükseltince gelen yüksek talep sonrasında dün %10'na düşürdü. Geç Likidite Faizi çalışmaması ve swap faizi de

düşünce yurtdışında dolara bir talep olmamasına karşın TL'de Fitch öncesind erken bir şok oluştu. 3,85 seviyesini Fitch öncesinde beklemiyoruz. 3,80-3,85

bandı etkili olacaktır. TCMB bugün düne göre GLP çalıştırısa o zaman 3,83'ün altına gerileme ve 3,80'de görülebilir.

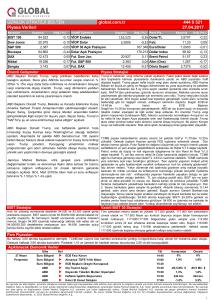

Açıklanacak Ekonomik Veriler

26 Ocak

Perşembe

Ülke

Ref

İngiltere

İngiltere

ABD

ABD

ABD

ABD

u

u

u

u

u

u

Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (4. Çeyrek)

Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (4. Çeyrek)

Chicago Fed Ulusal Faaliyeti (Ara)

Mal Ticaret Dengesi (Ara)

Conference Board (CB) Öncü Endeks (Aylık) (Ara)

Yeni Konut Satışları (Aylık) (Ara)

TSI

Konsensüs

Önceki

12:30

12:30

16:30

16:30

18:00

18:00

%2,1

%0,5

%2,2

%0,6

%0,2

%-1,0

%5,2

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1