GÜNLÜK STRATEJİ BÜLTEN

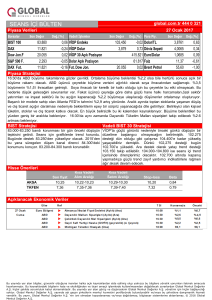

Piyasa Verileri

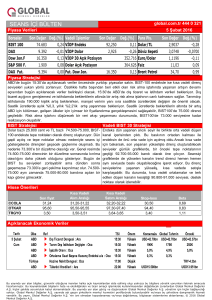

Borsalar

Kapanış

global.com.tr

Değ.(%) Vadeli İşlemler

BIST 100

78.340

1,17 VİOP Endeks

Dow Jones

18.162

0,42 VİOP Dolar

Kapanış

444 0 321

19.10.2016

Değ.(%)

95,750

Para Piy.

Kapanış

1,14 Dolar/TL

3,110

2.140

0,62 VİOP 30 Açık Pozisyon

328.649 Euro/Dolar

Bovespa

63.782

1,73 Dolar Açık Pozisyon

299.052 Dollar Index

DAX

10.632

1,22 Fut. Dow Jon.

Nikkei

16.996

0,19 Fut. S&P 500

Şangay

3.088

18.071

2.134

0,14 Fut. DAX

-0,07

9,00

0,00

0,05 Faiz

S&P 500

10.621

1,0982

0,00

97,89

-0,01

0,04 Brent Petrol

0,09 Altın (Ons)

Değ.(%)

3,0929

52,11

0,03

1.261,92

-0,03

3,2528

0,04

-0,04 Döviz Sepeti

Önemli Gelişmeler

Piyasa Stratejisi

ABD Savunma Bakanı Ashton Carter'ın 21 Ekim Cuma günü

Türkiye'yi ziyaret edeceği belirtildi. ABD Savunma Bakanlığı

Pentagon'un açıklamasında, Carter'ın 20-27 Ekim tarihleri arasında

NATO savunma bakanları toplantısına katılmak üzere Türkiye,

Birleşik Arap Emirlikleri, Fransa ve Belçika'ya ziyarette bulunacağı,

DEAŞ ile mücadelenin ortaklarıyla görüşeceği ifade edildi.

İngiltere’de enflasyon dün beklentileri aştı. ABD’de çekirdek enflasyonda

beklentilerin altında kalınca yurtdışı piyasalar geçen haftada üstlerinde yaşanan

baskının azalması ile rahat bir nefes aldı. Tabi Çin’de veriler ciddi bir kafa

karışıklığıda getirdi. Sebebi ise perakende satışlar, yatırımlar, büyümeler hem

yıllıklar, yıl başından bugüneler ile çeyreksel gelişimler anlamında tamamen

beklentilere paralel gerçekleşti. Fakat büyüme yine konut sektöründe hızlı büyüme

ile gerçekleşti. Sanayi üretimi sert bir düşüş göstererek beklentilerin altında kaldı. Çin

ve Asya piyasaları bu veri sonrasında biraz dondu kaldı, sınırlı yende değer

kazanımı oldu. Çin ne kadar konuşulur yada gündem olurmu sorusunu birazda

yarınki ECB toplantısı belirleyecek. ECB bu toplantısında bir açıklama yada gelişme

beklenmiyor. Fakat Mart ayında varlık alımları eğer uzatılacaksa süre Aralık ayında

olması gerekiyor. Aralık ayının işaret edileceği toplantının ise yarın olabileceği

yavaştan konuşulmaya başladı. Dünkü paritede düşüşün nedeni bu olarak

görebiliriz. Çin, ECB ve gözler bunların neticesinde dolarda olacak.

Çin'de 3. çeyrek GSYH verisi, ekonomide büyümenin istikrar

kazanmakta olduğu ortaya koydu. Çin'de GSYH Eylül'de sona eren

3 aylık dönemde geçen yılın aynı dönemine göre yüzde 6,7 büyüdü.

Önceki çeyrekte de büyüme bu seviyede gerçekleşmişti.

Ekonomistler de 3. çeyrekte yüzde 6.7 büyüme olacağını tahmin

ediyorlardı.

Çin'in sanayi üretiminde büyüme Eylül ayında yavaşladı. Eylül

ayında sanayi üretimi geçen yılın aynı dönemine göre yüzde 6,3

arttı. Ağustos ayında ise büyüme yüzde 6,3 olmuştu. Ekonomistler

ise Eylül ayında sanayi üretiminin yüzde 6,4 artacağını tahmin

ediyorlardı.

Çin'de konut satışları yılın ilk 9 ayında hızlı artış gösterdi. OcakEylül döneminde konut satışları geçen yılın aynı dönemine göre

yüzde 43,2 arttı. İlk 8 ayda konut satışları yüzde 25,6 artmıştı.

Sadece Eylül ayına bakıldığında ise konut satışları geçen yılın aynı

ayına göre yüzde 61,2 arttı.

Çin basınında yapılan değerlendirmede, Çin Yuanı'nın bir değer

kaybetme patikasına doğru gitmediği, ancak ABD Doları'ndaki

güçlenmeye bağlı olarak kısa vadede baskının sürmesinin

beklendiği ifade edildi.

Azerbaycan'ın kamu petrol şirketi SOCAR, Petrol Ofisi'nin satışı için

düzenlenecek ihaleye katılma başvurusunda bulundu.

Pazartesi günü Başbakan Binali Yıldırım ile MHP Başkanı Devlet Bahçeli

görüşmesinin detaylarının dünkü grup toplantılarında olabileceğini belirtmiştik.

Kulislerde konuşulduğu gibi iki parti liderinin Başkanlık konusunun referanduma

götürme konusunda anlaştıkları görülüyor. AKP’nin 15 maddelik bir Anayasa paketi

hazırladığı ve MHP’den destek arandığı biliniyordu. Dün MHP Başkanı Devlet

Bahçeli’nin konuşması sonrasında hızlı bir şekilde Anayasa değişiklik paketinin

Meclis’e geleceği bildirildi. Anayasa değişikliği ve oylamaların Ocak ayı içerisinde

bitmesi bekleniyor. Olası bir referandum için süre 90 gün olduğu için en erken Nisan

2017 tarihinde Başkanlık ile ilgili refandum gerçekleşmiş olacak. Bugünkü kulislerde

90 günlük bir YSK çalışması ile de Temmuz ayında Başkanlık ile ilgili seçimin

olabileceği belirtiliyor. 2017’de bir referandum ve sonucuna bağlı olarak bir de

Başkanlık seçimi ile ilgili sandık gelebilir. Bu gelişmeler ile TL ve faiz negatif ayrıştı.

Diğer yandan siyasi ve Fitch’e yönelik gelişmelerin BIST’e baskı oluşturabileceği ve

bankalarda bilanço sezonu öncesinde bir alım fırsatı oluşabileceğini belirtmiştik.

Başkanlık refanduma gidecek olması BIST’e baskı yapmadı. Önce düşer sonra

bankalar ile yükselir tezimize karşılık, yatay ve ardından bankalar yükselir tezi

gerçekleşti. Banka bilançoları bir trend başlatacak düzeyde beklentilere sahip değil.

Daha çok al-sat, gir ve çık’a yönelik. Dün %3’e varan bankalarda yükselişler bilanço

tarihi yakın olanlarda ağırlıklı olmuş olması da bunun göstergesi. Banka bilançoları

açıklandıkça bu rüzgar tersine dönecektir. Bugün TTKOM, yarın EREGL ve Cuma

günü AKBNK gelecek. Pazartesi günü GARAN ile devam edecek.

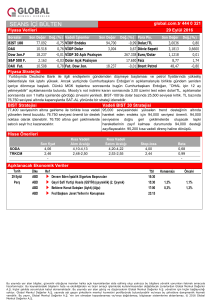

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Endeks kısa vadeli düşen trend içerisinden çıktı. 2016 Yılı Nisan

ayından beri etkili olan düşen trend direncinin geçitği 78,700 seviyesine

kadar önemli bir direnç bulunmuyor. 78,600 geçilmesi durumunda

79,000-79,500 bandına geçiş yaşanabilir. Geri çekilmelerde 77,700

seviyesi destek olarak takip edilebilir.

Kısa vadeli düşen trend baskısından kurtulan endekste, 93,500-96,500 yatay

bandındaki sıkışma devam ediyor. Seansiçi grafiklerde yükselen bir trend eğilimi

kazanıldı. 95,600 seviyesi destek olmak üzere 96,500 seviyesine doğru yönelim

gerçekleşebilir. 96,500 seviyesi geçilmediği sürece genel görüntüde önemli bir

değişiklik olmayacaktır.

Para Piyasaları

TCMB’nin yarın toplantısı var ve tüm piyasa üst koridorda 25 baz puan indirim bekliyor. Bunun olmayabileceğini düşünüyoruz. Çünkü amaç kredi faizlerinin

düşmesi ile kredi büyüme hızının artmasıydı. Sonuç olarak BDDK hamlesi ile kredi büyüme hızı arttı. TCMB’nin üst koridoru indirmesini fonksiyonel bir etkisi

olmayacak. Tabi alt koridor ile birlikte indirim yapmadığı taktirde. Özetle TCMB ya alt koridor ile indirir üst koridoru yada hiç değiştirmez. O yüzden 3,26 döviz

sepetinde geçilmesini beklemiyoruz. TL’de biraz dengelenme %1-2 değer kazanımı görebiliriz. Ama bu 3,05’in altına inecek anlamınada gelmiyor. 3,05-3,11

bandında kısa vadeli dalgalanma görülebilir.

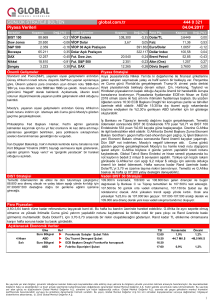

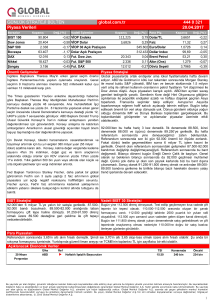

Açıklanacak Ekonomik Veriler

19 Ekim

Ülke

Çin

Çarşamba

Çin

Çin

ABD

ABD

ABD

ABD

ABD

ABD

Ref

u

u

u

u

u

u

u

u

u

Konsensüs

6,7%

Önceki

6,7%

Gayri Safi Yurtiçi Hasıla (GSYİH) (Yıllık) (3. Çeyrek)

TSI

05:00

Sanayi Üretimi (Yıllık) (Eyl)

05:00

6,4%

6,3%

Perakende Satışlar (Yıllık) (Eyl)

05:00

10,6%

10,6%

İnşaat İzinleri (Aylık) (Eyl)

15:30

0,9%

-0,4%

Konut Başlangıçları (Eyl)

15:30

1,175M

1,142M

FOMC Üyesi Williams'ın Konuşması

15:45

Ham Petrol Stokları

17:30

FOMC Üyesi Kaplan'ın Konuşması

20:30

Bej Kitap

21:00

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1