Günlük Bülten

14 Mart 2017

DEĞERLENDİRME

Nötr risk iştahına uyanıyoruz.

Katalizörler: Yarınki FOMC öncesinde pozisyon ayarlamaları ve Çin’de açıklanan verilere piyasa hassasiyetinin azalması.

Çin’de bu sabah açıklanan veriler ekonomideki istikrarlı seyri teyit ettiler. Gerçekleşmeler beklentileri karşılarken

perakende satışlar yıllık %9,5 oranında artış sınai üretim ise %6,3 oranında artış kaydetti. Çin, yumuşak inişi tamamlamaya

yakın göründüğü için verilerin piyasa etkisi azalmakta. Çin’de bu yıl için temel konu özel sektör borçluluğunun nasıl idare

edilebileceği ve bölgeler arası gelir dağılımının nasıl dengeleneceği. Bunlar da uzun yıllar sürecek politikalar gerektiriyorlar.

Sabahtan Avrupa ülkelerinde Şubat ayı enflasyonunun nihai değerler aldıklarını gözlemleyeceğiz. Para birliğinin geneli için

de Ocak ayı sınai üretim verisi TSİ 13:00’de açıklanacak. Aynı anda Almanya’da ZEW anketinin güçlenme eğilimini

sürdürerek açıklanması bekleniyor.

Öğleden sonra ABD’de KOBİ beklenti anketi (NFIB) TSİ 13:00’de açıklanacak. Trump’ın seçilmesinin ardından beklenti

endeksleri güç kazanırken Trump’ın popülist politika söylemleri dahilinde bilhassa KOBİ’lerin ekonomiye duydukları güven

ve beklentilerindeki artış 2004 yılından sonraki en güçlü seviyesine ulaşmıştı.

Her enflasyon haftasındaki gibi Salı günü ABD’de yine ÜFE enflasyonu açıklanacak (TSİ 15:30). 2016 yılında hammadde

fiyatlarındaki toparlanmayla birlikte Çin’den başlayıp genele yayılan reflasyon ile karşı karşıyayız. Türkiye’de de ÜFE %15

oranına kadar ulaştı. Geçen ay ABD’de beklentilerden yüksek açıklanan ÜFE enflasyonunun ardından bugün daha sakin

değerler bekleniyor. Aylık artış beklentisi %0,1. Böylece yıllık ÜFE enflasyonu %1,9 oranına yükselecek. Mart ayı FOMC’de

faiz arttırım beklentisi %100 oranına ulaştığı (sanal kesinlik) için bu aşamada artık enflasyon verilerinin piyasa hassasiyeti

düşmekte. 10 yıllık faiz oranı da %2,61 seviyesinde. Yarın da FOMC toplantısını sürdürürken TÜFE açıklanacak.

Öğleden sonra takip edeceğimiz bir diğer veri ise TSİ 16:00’da Rusya’nın açıklayacağı Ocak ayı dış ticareti.

Jeo-politik tarafta ise ABD Başkanı Donald Trump, Alman Başbakanı Angela Merkel’i Beyaz Saray’da kabul edecek. İki devlet

başkanı ilk defa kendi aralarında görüşme şansı buluyorlar ve konunun küresel ticaret politikaları etrafında şekillenmesi

bekleniyor.

1

Günlük Bülten

14 Mart 2017

PİYASA DETAYLARI

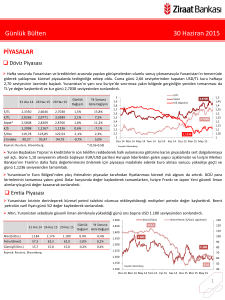

Döviz Piyasası

USD/TL kuru, Fed ve TCMB faiz kararı öncesi yeni güne 3,74 seviyesinden başlıyor. Bugün GOÜ para birimlerinde karışık bir

görüntü var. Hindistan Rupisi %0,6 değer kazancıyla GOÜ para birimlerinin bir kısmına öncülük etmesine rağmen Güney Kore

Wonu’nda %0,3’lük düşüş başta olmak üzere Türk Lirası’nda %0,1’lik bir gerileme dikkat çekiyor. TCMB'nin likidite adımlarıyla

birlikte ağırlıklı fonlama maliyeti %10,80 seviyelerinde seyretmekte. Fonlama maliyetinin %11’den gerçekleştirilen geç likidite

penceresine yaklaşması ise TCMB’nin 16 Mart’taki toplantısını bir kademe daha önemli hale getiriyor. Merkez Bankası

Başkanı’nın beklentileri aşan enflasyon sonrası gerekirse ek parasal sıkılaştırma yönünde likidite adımlarını sürdürebileceklerini

belirtmesi ardından da faiz kararında ne gibi değişiklikler yapabileceği merakla bekleniyor. Beklenti anketinde de ağırlıklı

ortalama fonlama maliyeti beklentisi ise bir önceki anket döneminde %10,37’den %10,81’e yükseldi.

30 Ara 16 10 Mar 17 13 Mar 17

Günlük

Değişim

2016

Sonuna

Göre

3,8

4

3,5235

3,7316

3,7415

0,3%

6,2%

3,4

€/TL

3,7053

3,9853

3,9875

0,1%

7,6%

3,2

Sepet*

3,6144

3,8585

3,8645

0,2%

6,9%

3

2,8

1,0517

1,0673

1,0653

-0,2%

1,3%

$/Yen

116,96

114,79

114,88

0,1%

-1,8%

$ Endeks

102,68

101,25

101,31

0,1%

Ka yna k: Reuters , Bl oomberg

-1,3%

* (0,5$+0,5€)

Sepet

€/$ (Sa ğ eks)

1,23

3,6

$/TL

€/$

$/TL

1,18

1,13

1,08

2,6

2,4

2,2

Oca 16

1,03

Nis 16

Tem 16

Eki 16

Oca 17

Geçtiğimiz hafta ECB’den gelen açıklamaların ardından yükseliş kaydeden parite 1,07 seviyesi üzerinde kalıcı olamıyor ve

haftanın ikinci gününe 1,0650 seviyesine yakın başlıyor. Piyasalar bugün başlayacak olan ve yarın sonlanacak olan Fed

toplantısından bu yıl için kaç kez faiz artırım gerçekleşeceğine dair bilgileri merakla bekliyor. İngiltere'de parlamentonun her iki

kanadının da Brexit tasarısını desteklemesi ve Başbakan Theresa May'e Avrupa Birliği'nden ayrılmak için yetki vermesinin

ardından Sterlin güne düşerek 1,2160 seviyesine yakın başlıyor. Bugün Euro Bölgesi sanayi üretimi, Almanya TÜFE ve ZEW

endeksi ile ABD ÜFE açıklanacak. Ayrıca Almanya Başbakanı ile ABD Başkanı Washington’da görüşecek.

ABD borsalarının karışık seyir izlemesi ardından Asya borsalarında da benzer görüntü var. Nikkei endeksinde %0,1’lik düşüş

görülüyor. Bununla birlikte Japonya dışındaki Asya Pasifik piyasalarını takip eden MSCI endeksinde sınırlı kazanç görülüyor.

Bugün Çin’de açıklanan perakende satışlar verisi beklentiler altında kalırken; sabit varlık yatırımları ve sanayi üretimi beklentileri

aştı. Veriler genel olarak Çin’de 2016'nın ikinci yarısında görülen istikrarlı seyrin sürdüğünü gösterdi.

Emtia Piyasası

Altın Fed’i beklerken; petrol piyasasında da küresel arza dair bilgi vermesi beklenen stok verileri bekleniyor.

1.500

Altın ($/Ons)

1.450

30 Ara 16 10 Mar 17 13 Mar 17

Günlük 2016 Sonuna

Değişim Göre Değişim

Altın($/Ons)

1.148

1.205

1.204

0,0%

4,9%

Petrol(Brent)

56,1

51,4

51,4

0,0%

-8,5%

Gümüş($/Ons)

15,9

17,0

17,0

-0,4%

6,8%

Kaynak: Reuters , Bl oomberg

Brent Petrol ( $/Varil, sağ eksen)

75

1.400

65

1.350

1.300

55

1.250

1.200

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 16

25

Nis 16

Tem 16

Eki 16

Oca 17

2

Günlük Bülten

14 Mart 2017

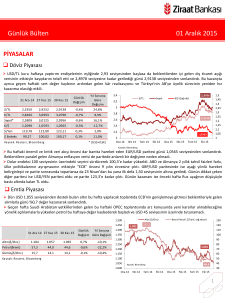

Faiz Piyasası

Top. Piyasa Hacmi

%11,60

Göst. Tahvilin Hacmi

2 yıllık gösterge kağıt günü 12 baz puan yükselişle sonlandırırken;

Fed’in faizlerine duyarlı olan ABD 2 yıllıkların faizi Haziran 2009’dan

bu yana en yüksek seviyede %1,37’lerde seyretmekte. 5 ve 10 yıllık

gösterge kağıtların faizi ise %11,57 ve %11,36 seviyesinde

bulunmakta. Dün beklenti anketinde cari yıl sonu TÜFE beklentisi

bir önceki anket dönemindeki %8,87 seviyesinden %9,08'e

yükselirken; bugün Hazine'nin düzenleyeceği 20 Nisan 2022 itfalı

değişken faizli tahvilin (FRN) yeniden ihracı takip edilecek.

11,5

TCMB’nin yaptığı toplam fonlama miktarı 90,6 milyar TL düzeyine

gerilerken; fonlamanın 10,3 milyar TL’lik kısmı %9,25’ten BAPP’tan

oluştu. Ayrıca piyasa katılımcıları Merkez Bankası’nın geç likidite

penceresinden %11 ile 80,3 milyar TL borçlandı. Ortalama fonlama

maliyeti ise %10,80 seviyesine geriledi.

6,5

4.000

Göst. Faizi (Sol Eks,*)

3.500

3.000

10,5

2.500

9,5

2.000

1.500

8,5

1.000

7,5

500

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

Eki.16

Kas.16

Ara.16

Oca.17

Şub.17

Mar.17

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

%10,80

11

7

-0,02

6

O/N BIST Repo

8,48

10,83

10,78

-0,05

2,30

5

Eurobond 2045*

6,79

6,56

6,58

0,02

-0,21

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Mar 17

0,12

0,00

Oca 17

0,01

-0,36

Kas 16

1,12

-0,36

Eyl 16

1,11

-0,34

Tem 16

1,00

EUR Libor( 3 aylık)

Oca 15

USD Libor( 3 aylık)

May 16

8

Mar 16

0,95

Oca 16

0,12

Kas 15

11,60

Eyl 15

11,48

9

Tem 15

10,65

10

May 15

2 Yıllık Gösterge Tahvil*

Günlük 2016 Sonuna

Değişim Göre Değişim

Mar 15

30 Ara 16 10 Mar 17 13 Mar 17

972

7

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 235 seviyesine; 2045

vadeli USD cinsi gösterge Eurobond faizi ise %6,58 seviyesine yükseldi.

Borsalar

Merkez Bankaları haftasından çıkacak sonuçları bekleyen küresel piyasalara benzer şekilde güne nötr başlangıç yapabiliriz.

İşlem Hacmi (Milyon TL)

BIST 100 Endeksi (Sağ eks)

1350

BIST-100

78.139

89.611

89.430

-0,2%

14,4%

BIST-30

95.499

109.961

109.708

-0,2%

14,9%

1150

Sanayi

83.586

95.264

94.991

-0,3%

13,6%

950

Hizmetler

49.626

57.087

56.884

-0,4%

14,6%

Mali

103.595

118.166

118.039

-0,1%

13,9%

Bankalar Endeksi

129.550

151.973

151.777

-0,1%

17,2%

550

Dow Jones

19.820

20.903

20.881

-0,1%

5,4%

350

2,5%

1,3%

8,8%

Ka yna k: Reuters , Bl oomberg

Mar 17

-0,1%

65.534

Şub 17

19.622

64.675

Oca 17

19.634

60.227

Ara 16

19.145

Bovespa

68000

Kas 16

Nikkei 225

150

Eki 16

4,4%

Eyl 16

5,5%

0,2%

Ağu 16

0,0%

11.990

73000

Haz 16

2.373

11.963

78000

Tem 16

2.373

11.481

750

May 16

2.249

DAX

83000

Nis 16

S&P 500

88000

Şub 16

2016 Sonuna

Göre Değişim

Mar 16

Günlük

Değişim

Oca 16

30 Ara 16 10 Mar 17 13 Mar 17

3

Günlük Bülten

14 Mart 2017

PİYASALARDAKİ GELİŞMELER

Cari işlemler açığı USD 2,76 milyar ile USD 2,8 milyar olan beklentiler doğrultusunda yeni yıla ılımlı başlangıç yaptı.

Kalkınma Bakanı Lütfi Elvan, geçen yıl dördüncü çeyrekte %2,5'in biraz üzerinde büyümenin mümkün olduğunu, 2016

genelinde ise %2,5 civarında büyüme beklediklerini belirtti. 2017'ye ilişkin %4,4 olan büyüme beklentilerini koruduklarını

vurguladı.

Çin'in sanayi üretimi ve sabit varlık yatırımları beklentilerden güçlü büyüdü.

Cari işlemler açığı USD 2,76 milyar ile USD 2,8 milyar olan beklentiler doğrultusunda yeni yıla ılımlı başlangıç yaptı.

Kümülatif cari açık Ocak ayında USD 33,2 milyarla önceki aya göre USD 0,6 milyar artış kaydetti. Aralık ayında kümülatif cari açık

Temmuz ayından bu yana ilk kez düşüş gerçekleştirerek USD 0,8 milyar gerilemişti. Ocak ayında dış ticaret açığı Aralık ayına göre

düşüş gerçekleştirmişti. Geçici verilere göre ise Şubat ayında dış ticaret açığının bir miktar yükseldiği görülmekte. Dolayısıyla Şubat

ayına ait cari açıkta dış ticaret kalemi (kış ayları nedeniyle enerji ithalatındaki artış) kaynaklı hafif bir artış görebiliriz.

Cari işlemler dengesinin finansmanına bakıldığında; Ocak ayında USD 360 milyon doğrudan yatırım girişi gerçekleşirken, Aralık

2014’ten bu yana doğrudan yatırımlarda giriş görüyoruz. Geçtiğimiz ay portföy yatırımlarında USD 1,9 milyarlık net çıkışın

ardından Ocak ayında USD 1,6 milyarlık giriş olduğu görülüyor. Detaylarda yurtdışı yerleşiklerin USD 649 milyon hisse senedi net

alımı bununla birlikte devlet iç borçlanma senedi USD 0,8 milyar net satım yaptığı görülmekte. Ocak ayında Hazine’nin 2027 vadeli

eurobond ihracı ile USD 2 milyar borçlanmasını ise genel hükümet kaleminde görüyoruz. Merkez Bankası’nın haftalık

istatistiklerini baz aldığımızda Şubat ayında hisse senedi ve DİBS’lerde net alış görülmekte. Diğer yatırımlar kaleminin ise USD 0,5

milyar net çıkış gerçekleştirdiği görülmekte. Rezervlerdeki düşüş ise USD 2,1 milyar oldu. TCMB rezervlerindeki düşüşün swap

işlemlerinin etkisiyle Şubat ayında da devam ettiğini görebiliriz. Net hata noksan kaleminde ise USD 0,7 milyarlık çıkış görüldü.

Çin'in sanayi üretimi ve sabit varlık yatırımları beklentilerden güçlü büyüdü.

Yılın ilk iki ayında sanayi üretimi geçen yılın aynı dönemine göre %6,3 arttı. Ocak-Şubat döneminde sabit varlık yatırımları %8,9

yükseldi, 2016 yılının tamamında yatırımlar %8,1 artmıştı. Yılın ilk iki ayında perakende satışlarda büyüme ise %9,5 oldu. Beklenti:

%10,6

VERİ GÜNDEMİ

Yurtiçinde makroekonomik veri gündemi sakin.

Yurtdışında ise Almanya ZEW, TÜFE ve Euro Bölgesi sanayi üretimi ile ABD ÜFE açıklanacak.

Eylül ayından bu yana iyileşen ZEW endeksinin Şubat ayında ivme kaybetmesi ardından Mart ayında toparlanması beklenmekte.

Euro Bölgesi sanayi üretiminin yılı sermaye mallarındaki düşüşle %1,6 daralmayla kapatması ardından yıla %1,3 artışla başlangıç

yapması bekleniyor. PMI verilerinin yıla güçlü başlaması ardından Euro Bölgesi’nde genel resim korunuyor ve ECB’nin büyüme

tahminlerini yukarı yönlü revize etmesi de benzer beklentiler içinde olduğunu gösteriyor.

Ayrıca bugün Almanya ve İspanya’da enflasyon verilerinin nihai halini göreceğiz. Almanya’da enflasyonun yıllık olarak %2,2,

İspanya’da ise %3 gerçekleşmesi bekleniyor. Ayın 15’inde Fransa ve İtalya’nın da enflasyonun açıklanması ardından ayın 16’sında

Euro Bölgesi’ne dair nihai enflasyon verisine erişmiş olacağız.

ABD ÜFE enflasyonun ise aylık bazda %0,1 artış sergilemesi bekleniyor. Dalgalı bir seyir izleyen ÜFE verisi Ocak ayında %0,6

yükselmişti. Yıllık olarak da %1,6 seviyesinden %1,9’a yükselmesi bekleniyor. Endeks en son Mayıs 2014’te %2,1 ile %2’yi aşmıştı.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4