Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

1

Uluslararası Muhasebe

1. Genel Bilgiler

Muhasebe bilgilerinin işletme içi ve işletme dışı bilgi kullanıcıları için önemi nedir?

- İşletme ile ilgilenen taraflar işletme içi bilgi kullanıcıları ve işletme dışı bilgi kullanıcılarıdır.

- İşletme içi bilgi kullanıcıları genellikle işletme ile ilgili her tür finansal bilgiyi elde etme yetkisine sahip işletme yöneticilerinden oluşur.

İşletme yönetiminde üretim, planlama, finansman ve diğer işlevlerin yerine getirilebilmesi için alınacak kararlarda çoğu zaman işletmenin

finansal durumu, faaliyetlerinin sonucu ve bu sonucun oluşumunu gösteren bilgilere gereksinim vardır.

- İşletme dışı bilgi kullanıcıları da finansal bilgiyi kullanmalarına göre mevcut ve potansiyel yatırımcılar, mevcut veya potansiyel kredi

verenler, mevcut veya potansiyel müşteri ve satıcılar, devlet gibi. İşletme dışında olan; fakat işletme ile doğrudan ekonomik ilgisi olan veya

olma eğiliminde olan taraflar ile bunların dışında kalan ve işletmeyle ilgileri doğrudan olmayan dolaylı ilgili taraflardan söz edebiliriz. Örneğin

kamu, basın gibi. İşletme dışı bilgi kullanıcılarının işletme ile bilgi gereksinimleri finansal muhasebe tarafından ve genel amaçlı finansal

tablolar aracılığıyla sağlanacaktır.

- İşletme ile ilgili tarafların bilgi gereksinimleri birbirinden farklıdır. Muhasebe, işletmenin finansal durumu ve faaliyet sonuçları ile ilgili olarak

işletmeye sermaye sağlayan taraflara, devlete, potansiyel yatırımcı ve kredi verenlere ve işletmeyle ilgili tüm taraflara bilgi sağlar. İşletme

ile ilgili işlevlerin yerine getirilmesi sırasında hem işletme içindeki hem de işletmeler arasındaki finansal bilgi akışı ve iletişimi muhasebe

aracılığıyla sağlanır. Ayrıca işletmenin performansının değerlendirilmesi, harcamalarının kontrolü, geleceğin planlanmasını da sağlayan bir

araçtır.

Farklı ülkelerdeki muhasebe uygulamalarının gelişimini etkileyen temel faktörler nelerdir?

- Bir ülkenin muhasebe sisteminin gelişimi çok sayıda faktör tarafından etkilenir. Bunları beş temel değişken olarak ele alabiliriz:

- İşletme ve işletmeye sermaye sağlayan taraflar arasındaki ilişki (sermayenin kaynakları)

- Diğer uluslarla politik ve ekonomik bağlar

- Ulusun yasal sistemi

- Ulusun ekonomik sistemi ve gelişmişlik düzeyi

- Ulusun kültürü ve kültürel değerleri

Uluslararası işletmecilik faaliyetleri ile ilgili işlemler nasıl kayda alınır?

- İşletmeler yabancı para cinsinden ölçülmüş ya da gerçekleşmiş olan varlık, borç, hâsılat ve giderleri için uygun bir kayıt düzeni geliştirmek

zorundadır. Bu işlemler mal ya da hizmetlerin yabancı para cinsinden alım satımı veya yabancı para cinsinden borç alma ve borç

işlemlerinden kaynaklanır.

- Esnek döviz kuru sistemine bağlı olarak, işletmenin uluslararası işlemi gerçekleştirdiği tarih ile işlemden doğan mal, hizmet veya ilgili

varlığın alındığı veya teslim edildiği tarih birbirinden farklı olabilir ve dolayısıyla bu tarihlerdeki döviz kurları da değişmiş olabilir.

- Bir işletme için yabancı paralı işlemler söz konusu olduğunda bu işlemlerin muhasebeleştirilmesiyle ilgili olarak muhasebeyi ilgilendiren

üç aşama söz konusudur:

- Yabancı para cinsinden işlemin işlem tarihinde muhasebe kayıtlarına geçirilmesi

- İşlem tarihi ile işlemin vade tarihi arasında bilanço hazırlandığı durumlarda döviz kurlarında meydana gelen değişikliklerin işleme

yansıtılmak üzere düzeltilmesi ve ortaya çıkan kâr veya zararı ele alış şekli

- Vade tarihinde, işleme ilişkin alacak veya borçlar kapatılırken ödeme veya tahsilâta ilişkin kayıtların yapılması ve döviz kurlarında

meydana gelen değişmelerin yansıtılması

- Yabancı para cinsinden gerçekleştirilmiş bir işlem o ülkenin kendi para birimine çevrilerek kayda alınır. Ancak döviz kurlarında meydana

gelen değişmeler döviz kâr veya zararının ortaya çıkmasına yol açar.

Farklı para birimi ile hazırlanmış finansal tabloların ana şirketin finansal tablolarına çevriminde kullanılan yöntemler nelerdir?

Türkiye Muhasebe Standartlarına göre hangi çevrim yöntemleri kullanılmalıdır?

- Finansal tabloların bir para birimi cinsinden ana şirketin ülkesinin para birimine çevriminde kullanılan yöntemler; cari olan-cari olmayan

kalemler yöntemi, parasal olan-parasal olmayan kalemle yöntemi, zaman faktörüne dayalı yöntem, cari kur yöntemidir.

– Cari Olan-Cari Olmayan Kalemler Yöntemi

- Bu yönteme göre, bağlı şirketlerin cari varlıkları ve cari borçları cari kurdan; yani bilanço tarihindeki kurdan çevrilir. Cari olmayan varlıklar

ve cari olmayan kaynak unsurları (uzun vadeli borçlar ve öz sermaye kalemleri) tarihi kurdan çevrilir.

- Gelir tablosu kalemleri, genellikle her faaliyet dönemi için başvurulabilen ortalama döviz kurundan veya raporlanan tüm dönemi kapsayan

ağırlıklı ortalama temeline hesaplanmış kurdan çevrilir. Ancak cari olmayan varlıklarla ilgili ve cari olmayan uzun dönemli borçlarla ilgili gelir

ve gider unsurlarının çevriminde ilgili bilanço kalemlerinde olduğu gibi ilgili varlık ve yükümlülüğün oluştuğu tarihte geçerli olan kur kullanılır.

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

2

– Parasal Olan-Parasal Olmayan Kalemler Yöntemi

- Bu yönteme göre parasal varlıklar ve parasal yükümlülüklerle ilgili kalemler cari döviz kuru ile çevrilir. Parasal olmayan kalemler ise tarihi

kurlardan çevrilir.

- Gelir tablosu kalemleri o dönemin ortalama kurundan çevrilir. Fakat parasal olmayan varlıklarla direkt ilişkisi olan satılan malların maliyeti

ve amortisman gibi unsurlar ilgili tarihi kur üzerinden çevrilir.

– Zaman Faktörüne Dayalı Yöntem

- Bu yöntem parasal olan-parasal olmayan kalemler yönteminin değiştirilmiş bir şeklidir. Parasal değerleriyle ölçülmüş bulunan varlıklar ve

borçlar, parasal değerleri ile ilgili olan tarihlerde etkili olan döviz kurundan çevrilmelidir. Tarihi maliyetlerle yabancı paralı finansal tablolara

taşınan varlıklar ise tarihi kurla değerlenir.

- Gelir ve gider kalemleri hangi işlemden dolayı gerçekleşmişse işlemin yapıldığı tarihte geçerli olan kur üzerinden çevrilir

– Cari Kur Yöntemi

- Bu yönteme göre tüm varlık ve borçlar bilanço tarihindeki kurdan; öz kaynaklar ise tarihi kurdan çevrilir.

- Gelir tablosunun çevriminde ya işlemin oluştuğu tarihteki döviz kuru ya da gelir tablosunun kapsadığı dönemin ağırlıklı ortalama kuru

kullanılabilir.

- Ülkemizde bu konu ile ilgili standart, “Kur Değişim Etkilerinin Muhasebeleştirilmesi” adlı 12 Nolu muhasebe standardıdır. TMS 12 yabancı

ülkelerdeki bağlı ortaklıkları iki grupta sınıflandırır:

- Kendi kendine yeterli olan ve yabancı ülkelerde faaliyette bulunan otonom bağlı ortaklıklar

- Faaliyetleri finansal tabloları düzenleyen işletmenin ayrılmaz bir parçası olan bağlı ortaklıklar (entegre bağlı ortaklıklar)

- Otonom bağlı ortaklıklar için kullanılacak çevrim yöntemi cari kur yöntemidir. Entegre bağlı ortaklıkların kullanması gereken yöntem

“zaman faktörüne dayalı” çevrim yöntemidir.

Dünya çapında muhasebe ve denetim standartlarının oluşturulmasında etkisi olan örgütler hangileridir?

Uluslararası Muhasebe Standartları Kurulu (IASB)

Uluslararası Muhasebe Standartları Komitesi (IASC)

Uluslararası Muhasebeciler Federasyonu (IFAC)

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD)

Avrupa Birliği (AB)

Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO)

Farklı ülkelerdeki farklı vergi uygulamalarından yarar sağlayabilmek için uluslararası işletmeler ne tür yollara başvurabilirler?

- Vergileme uluslararası işletmeler açısından önemli bir konudur. İşletmeler vergi yüklerini en aza indirgemek için transfer fiyatlaması

yapabilirler. Transfer fiyatlaması farklı ülkelerdeki vergi oranlarındaki farklılıklardan yararlanmak için, rekabet üstünlüklerinden yararlanmak

için veya nakit akışları üzerindeki denetimlerden kaçınmak için kullanılabilir.

- Vergi yükünü azaltmak için uluslararası işletmeler için ikinci araç faaliyetlerini “vergi cennetlerinde” sürdürmektir. Bu vergi cenneti ülkeler

kurum kazancı üzerinden ya hiç vergi almaz ya da çok düşük bir vergi oranı uygularlar.

2. Muhasebe İle İlgili Taraflar

Muhasebe, işletmeyle ilgili ekonomik etkinliklerin tanımlanması, ölçülmesi ve karar vericilere iletilmesi sürecini kapsar. Muhasebe sistemi

işletme ile ilgili olarak karar verecek olan ve dolayısıyla işletme ile ilgili bilgi gereksiniminde olan taraflara işletmenin finansal durumu, faaliyet

sonuçları, finansal başarımı gibi konularda bilgi sağlar. İşletme ile ilgilenen taraflar çok çeşitlidir. Bu ilgili tarafları, işletme içi bilgi

kullanıcıları ve işletme dışı bilgi kullanıcıları olarak iki temel gruba ayırabiliriz.

İşletme içi bilgi kullanıcıları genellikle işletme ile ilgili her türlü finansal bilgiyi elde etme yetkisine sahip işletme yöneticilerinden oluşur.

İşletme yönetiminde üretim, planlama, finansman gibi işlevlerin yerine getirilebilmesi için alınacak kararlarda çoğu zaman işletmenin

finansal durumu, faaliyetlerinin sonucu ve bu sonucun oluşumunu gösteren bilgilere gereksinim vardır. Örneğin, işletme yönetimi finanslama

şeklinin uygun olup olmadığını anlamak, geçmişteki ekonomik kararları değerlendirmek kadar gelecekteki kazançları tahmin etmek ve

planlamak gibi işlemler için işletme ile ilgili ayrıntılı bilgiye gereksinim duyacaktır. İşletme içi tarafların bilgi gereksinimi hem çok çeşitli hem

de son derece ayrıntılıdır. Bu nedenle işletme içi tarafların bilgi gereksinimi finansal muhasebenin yanı sıra yönetsel muhasebe ile sağlanır.

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

3

İşletme içi bilgi kullanıcıları kimlerdir?

İşletme ile ilgili bilgi kullanıcıları, işletme ile ilgili her türlü bilgiye ulaşma yetkisi olan işletme yöneticileridir.

İşletme dışı bilgi kullanıcıları da finansal bilgiyi kullanmalarına göre sınıflandırılabilirler. Bunlar işletme dışında olan fakat işletme ile

doğrudan ekonomik ilgisi olan veya olma eğiliminde olan taraflardır. Örneğin, mevcut ve potansiyel yatırımcılar, mevcut veya potansiyel

kredi verenler, mevcut veya potansiyel müşteri ve satıcılar, devlet gibi. Bir de bunların dışında kalan ve yine işletme dışında olan ve

işletmeyle ilgileri doğrudan olmayan dolaylı ilgili taraflardan söz edebiliriz. Örneğin kamu, basın gibi. İşletme dışı bilgi kullanıcılarının işletme

ile bilgi gereksinimleri finansal muhasebe tarafından ve genel amaçlı finansal tablolar aracılığıyla sağlanacaktır. Bilgi kullanıcılarının

belirlenmesi önemlidir. Çünkü farklı kullanıcıların bilgi gereksinimi üzerinde yoğunlaşmak farklı bilgilerin raporlanması ile sonuçlanacaktır.

Örneğin, yatırımcılar geçmiş satışlar, kazanma gücü ve işletmenin devamlılığı gibi konularda bilgi edinmek isterler. Bu bilgilerle işletmenin

gelecekteki performansı ve potansiyel gelirlerini tahmin etmeye çalışırlar. Kredi verenler ise işletmenin gelecekteki performansı ile de

ilgilenirler ama daha çok işletmenin kredi değerliliğini ve likiditesini tahmin etmek için gerekli bilgileri elde etmek isterler. Dolayısıyla kredi

verenler işletmenin borç ödeme gücünün iyi olup olmadığını görme ihtiyacındadırlar.

İşletme ile ilgili bilgi kullanıcılarının belirlenmesi niçin önemlidir?

İşletme ile ilgilenen tarafların işletme ile ilgi düzeyleri ve amaçları birbirinden farklıdır. Örneğin, yatırımcılar geçmiş satışlar,

kazanma gücü ve işletmenin devamlılığı gibi konularda bilgi edinmek isterler. Bu bilgilerle işletmenin gelecekteki

performansı ve potansiyel gelirlerini tahmin etmeye çalışırlar. Kredi verenler ise işletmenin gelecekteki performansı ile de

ilgilenirler ama daha çok işletmenin kredi değerliliğini ve likiditesini tahmin etmek için gerekli bilgileri elde etmek isterler.

Dolayısıyla kredi verenler işletmenin borç ödeme gücünün iyi olup olmadığını görme ihtiyacındadırlar. Farklı kullanıcıların

bilgi gereksinimleri üzerinde yoğunlaşmak da farklı bilgilerin sunulmasını, raporlanmasını gerektirecektir.

Müşteri ve satıcılar, işletme ile ticari ilişkide bulunan taraflar olarak iş yaptıkları işletmenin finansal durumunu bilmek isterler. Müşteriler,

işletmeden olan taleplerinin yerine getirilip getirilemeyeceği, satıcılar da peşin ya da kredili satış yapıp yapmama kararı gibi konularla ilgili

bilgi ihtiyacındadırlar. Devletin işletme gelirleri üzerinden vergi alması nedeniyle vergi matrahının doğru hesaplanması ve vergi denetiminin

yapılabilmesi için devlet de muhasebe bilgisine gereksinim duyar.

Görüldüğü gibi ilgili tarafların bilgi gereksinimleri birbirinden farklıdır. İşletme dışı bilgi kullanıcılarına işletme ile ilgili bilgi sunmanın temel

aracı finansal tablolardır. Finansal tablolar, işletmenin finansal durumunu ve faaliyet sonuçlarını para birimi itibarıyla gösterirler. İşletme ile

ilgili işlevlerin yerine getirilmesi sırasında hem işletme içindeki hem de işletmeler arasındaki finansal bilgi akışı ve iletişimi de muhasebe

aracılığıyla sağlanır. Muhasebe, işletme işlevlerinin tümü ile ilgili olduğu için “işletmenin dili” olarak adlandırılır.

Muhasebe niçin işletmenin dili olarak kabul edilir?

İşletme ile ilgili işlevlerin yerine getirilmesi sırasında hem işletme içindeki hem de işletmeler arasındaki bilgi akışı ve iletişim,

muhasebe aracılığı ile sağlanır ve muhasebe işletmenin tüm işlevleri ile ilgilidir.

Uluslararası işletmelerde muhasebenin görevi yerel işletmelere göre daha karmaşıktır. Yerel bir işletmenin muhasebe sisteminin sadece

kendi ülkesinin mesleki ve yasal düzenleme veya kurallarını karşılaması yeterlidir. Ancak uluslararası işletmeler veya onların bağlı şirketleri

faaliyette bulundukları tüm ülkelerin standartlarını, kurallarını, düzenlemelerini karşılamak zorundadırlar. İşletmeler uluslararası faaliyetler

gösterdiklerinde işletme içi ve işletme dışı bilgi kullanıcılarının bilgi gereksinimlerini karşılama görevi de daha karmaşık ve daha zor hale

gelmektedir.

Yerel yöneticiler faaliyetlerini etkin bir şekilde yönetmek ve kontrol etmek için yerel ülke muhasebe kavramlarına göre ve yerel para birimi

ile hazırlanmış muhasebe bilgilerine gereksinim duyarlar. Ancak ana şirket yöneticilerinin bağlı şirketin performansını görmeleri ve

değerlendirmeleri için bağlı şirketin muhasebe kayıtlarının ana şirketin ülkesinin muhasebe kavramları ve yöntemleri doğrultusunda ana

şirketin ülke para birimine çevrilmesi gerekir.

3. Muhasebenin Gelişimini Şekillendiren Değişkenler

Uluslararası bir işletme hem kendi yöneticileri için işletme içi bilgiler hem de faaliyette bulunduğu ülkelerdeki ortaklar, kredi verenler, devlet

yetkilerinin vb. gereksinim duyduğu işletme dışı bilgileri sağlayacak bir muhasebe sistemi geliştirmelidir. Ancak ulusal muhasebe

uygulamalarındaki ve felsefelerindeki farklılıklar nedeniyle bu görev ifade edildiği kadar kolay değildir. Muhasebe, içinde bulunduğu çevre

tarafından şekillendirilir. Ülkeler farklı politik, ekonomik sistemlere ve kültüre sahip oldukları için muhasebe sistemleri de farklılıklar gösterir.

Her ülkenin muhasebe sistemi kendisinden talep edilen muhasebe bilgisini karşılamaya çalışmaktadır. Bir ülkenin muhasebe sisteminin

gelişimi çok sayıda faktör tarafından etkilenir.

Bunları beş temel değişken olarak ele alabiliriz:

- İşletme ve işletmeye sermaye sağlayan taraflar arasındaki ilişki (sermayenin kaynakları)

- Diğer ülkelerle politik ve ekonomik bağlar

- Ülkenin yasal sistemi

- Ülkenin ekonomik sistemi ve gelişmişlik düzeyi

- Ülkenin kültürü ve kültürel değerleri

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

4

İşletme ve İşletmeye Sermaye Sağlayan Taraflar Arasındaki İlişkiler

İşletmeler için üç temel dış sermaye kaynağı vardır. Bunlar; bireysel yatırımcılar, bankalar ve devlettir.

İşletmeler nerelerden dış sermaye sağlayabilir?

İşletmeler için üç temel dışsal sermaye kaynağı vardır. Bunlar bireysel yatırımcılar, bankalar ve devlettir.

Gelişmiş ülkeler açısından bu kaynakların tümü önemlidir. Fakat bu sermaye kaynaklarının önemi ülkeden ülkeye farklılık gösterir. Örneğin,

ABD ve İngiltere’de bireysel yatırımcılar sermayenin temel sağlayıcılarıdır. Sanayi devrimi, bu ülkelerdeki refah düzeyini büyük oranda

artırmıştır. Büyüyen şirketler sermaye gereksinimlerini karşılayabilmek için refah düzeyi artmış olan halka başvurmuşlardır. Bu gelişmeler

bu iki ülkenin muhasebe sistemini de etkilemiştir. Öncelikle, yatırımcılar/kredi verenler grubu genişlemiş ve çeşitlenmiş, şirketlerin sahipliği

halka yayılmıştır. İkinci olarak, şirket sahipleri şirket yönetiminden uzaklaşmış, profesyonel yöneticilik gelişmiştir.

Özellikler bireysel yatırımcılardan sermaye kaynağı sağlayan ülkeler hangileridir?

ABD ve İngiltere

Bu ülkelerde işletmelerin hisse senetlerini ve tahvillerini bireysel yatırımcılara satarak sermaye gereksinimlerini sağladıkları gelişmiş menkul

kıymet borsaları vardır. Bireysel yatırımcılar işletmelerin menkul kıymetlerine yatırım yaparak asıl sermaye sağlayıcılarıdır. Ancak

işletmelerin toplam sermayeleri içinde her bir bireysel yatırımcını payı genelde oldukça düşük bir orandadır. Dolayısıyla bu tür yatırımcılar

işletmenin sermayedarı olmalarına rağmen işletmenin günlük faaliyetleri ile ilgilenmezler; zaten yönetim üzerinde bireysel olarak etkide

bulunma şansları da yoktur. Dolayısıyla bu tür ülkelerde finansal muhasebe sistemi bireysel yatırımcılara bilgi sağlama üzerinde

yoğunlaşmıştır.

İsviçre, Almanya, Japonya gibi ülkelerde sermaye gereksiniminin çoğu birkaç büyük banka tarafından sağlanmaktadır. Dolayısıyla sermaye

sahipliği de az sayıda kişi ya da tarafın elinde toplanma eğilimindedir. Sermaye sağlayan tarafların bilgi gereksinimlerini gidermek daha

doğrudan yollarla gerçekleştirilebilir. Örneğin, şirket içinden ve kişisel olarak doğrudan görüşme yoluyla bilgilere ulaşabilirler. Kamuya

açıklanması gereken bilgileri devlet belirler.

Bankalar, sermaye sağlayan temel taraflar oldukları için finansal muhasebe uygulamaları banka yatırımlarının (kredi verenlerin)

korunmasına yöneliktir. Bunun en tipik örneği, varlıklar ve borçların muhafazakâr bir şekilde değerlendirilmesidir. Diğer bir deyişle varlıklar

olası en düşük değerleri ile değerlenirken borçlar da olası en yüksek değerleri ile değerlenerek raporlanırlar. Bu yaklaşım, kâr payı dağıtımı

talebini de azaltır.

Bazı ülkelerde de sermaye sağlamada devlet ön plandadır. Devlet, ülke kaynaklarının yönetiminde önemli bir rol oynar. İşletmelerin

hükümet politikalarını ve makro ekonomik planları gerçekleştirmeleri beklenir. Örneğin, İsveç ve Fransa’da hükümet, ulusal çıkarların

gerektirdiği faaliyetlerde bulunan işletmelere yatırımda bulunmakta veya kredi vermektedir. Dolayısıyla bu ülkelerdeki finansal muhasebe

uygulamaları daha çok hükümetteki planlamacıların bilgi gereksinimleri üzerinde yoğunlaşır.

Sermaye sağlayan taraflar ile işletme arasındaki ilişkilerin muhasebe sistemleri üzerinde etkiye neden olan unsurlarını aşağıdaki gibi

özetleyebiliriz:

- Yatırımcı ve kredi verenlerin, yani bilgiyi kullananların kim olduğu (bireyler, kredi verenler, devlet)

- Yatırımcıların ve kredi verenlerin sayısı

- İşletme ile yatırımcı/kredi verenler arasındaki ilişkinin yakınlık derecesi

- Sermaye piyasalarının gelişmişlik düzeyi

- Uluslararası sermaye piyasalarını kullanabilme yeteneği

Diğer Ülkelerle Politik ve Ekonomik Bağlar

Ülkelerin muhasebe sistemlerindeki benzerlikler bazen yakın politik ve ekonomik bağlar nedeniyle olabilir. Örneğin, Avustralya, Yeni

Zelanda, Malezya, Hindistan, Pakistan ve Güney Afrika gibi eski İngiliz kolonileri İngiliz muhasebe politika ve yöntemlerini kullanmaktadır.

Fransa ve Hollanda’nın eski sömürgeleri, onların kurallarını benimsemiş olabilirler. Benzer şekilde ABD sistemi, NAFTA nedeniyle Kanada

ve Meksika’daki muhasebe uygulamalarını etkilemiştir. Yine AB, üye ülkeler arasındaki muhasebe uygulamalarını uyumlaştırma çabası

içindedir. AB uyumlaştırma çalışmalarına paralel olarak üye ülkelerin muhasebe uygulamalarındaki farklılıkların 2005′e kadar giderilmesi

beklenmektedir.

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

5

Ülkelerin Yasal Sistemleri

Ortak hukuktan gelen geleneklerin geçerli olduğu hukuk sisteminin (Anglo-Sakson hukuku ya da Kıta Avrupası hukuk sistemi) ve yazılı

hukuk sisteminin (Roma-Germen veya Kara Avrupası hukuk sistemi) etkili olduğu ülkelerdeki bu farklılıklar muhasebe sistemini de etkiler.

Bu açıdan muhasebeye yaklaşımları açısından ülkeleri iki gruba ayırabiliriz. Bu yaklaşımlar aşağıda kısaca ele alınmıştır.

Yazılı hukuk haline getirilmemiş -genel kabul görmüş- ilke ve kuralların geçerli olduğu ülkeler: ABD, İngiltere gibi Anglo-Sakson

hukuk sisteminin etkili olduğu ülkelerde muhasebe yöntemleri bağımsız standart belirleyici kuruluşlar tarafından oluştururlar. Muhasebe ile

ilgili düzenlemelerin belirlenmesinde meslek örgütlerinin ağırlıklı bir yetkiye sahip olduğu bu ülkelerde gelenekler, örf-adet hukuku (common

law) geçerlidir. Örneğin, ABD’de bağımsız bir mesleki kuruluş olan Finansal Muhasebe Standartları Komitesi (FASB), İngiltere’de Muhasebe

Standartları Komitesi (ASB), muhasebe standartlarını belirler ve muhasebe meslek gruplarına danışmanlık yaparlar.

Bu ülkelerde muhasebe uzmanları, bu meslek komitelerinin üzerinde görüş birliğine vardıkları ve dolayısıyla “genel kabul görmüş muhasebe

ilkeleri” olarak adlandırılan standartları uygular. Muhasebe uzmanları bu genel ilkeler çerçevesinde işletmenin finansal durumunu doğru ve

gerçeğe uygun şekilde raporlamada kendi mesleki basiretlerini kullanabilecekleri geniş bir alan elde ederler.

Muhasebe uygulamalarına yön veren muhasebe ilke ve kurallarının yazılı hukuk normu haline getirildiği, diğer bir ifade ile yasa

hükmüne sokulduğu ülkeler: Roma-Germen veya Kara Avrupası hukuk sisteminin etkisindeki ülkelerde ise ulusal muhasebe yöntem ve

standartlarına uyulur. Bu ülkelerde muhasebe uygulamaları kanunla-yasayla tanımlanır; FASB gibi mesleki muhasebe gruplarının ortak

görüşleri veya bakış açılarıyla değil. Örneğin, Fransa’nın hukuk sistemi ve ekonomi üzerindeki merkeziyetçi devlet sistemiyle kontrol

alışkanlığı, Fransız firmalarının ulusal tekdüzen hesap planına uymak zorunda olmaları şeklinde yansımıştır. Benzer şekilde Alman

muhasebe uygulamaları kanun-yasa veya mahkeme kararlarıyla belirlenmiş katı kurallara uymak zorundadır.

Muhasebe uygulamalarına yön veren ilke ve kuralların mesleki kuruluşların ortak görüşleri veya bakış açılarından

ziyade kanun-yasayla tanımlandığı ülkelerde hangi hukuk sistemi geçerlidir?

Roma-Germen veya Kara Avrupası Hukuk sistemi

Bir ülkenin yasal sistemi muhasebe uygulamalarının icra şeklini de etkiler. Birçok gelişmiş ülkede özel ve kamu girişimleri veya bunların

bileşimi vardır. Fransız ve Alman muhasebe prosedürleri kanunlarla belirlendiği için muhasebe uygulamalarının denetiminde de devlet çok

etkin bir rol oynar. ABD’de ise tersine, işletmenin muhasebe uygulamalarının doğruluğu ve gerçekliği büyük oranda özel kesim kurallarının

baskısıyla sağlanır. ABD’de bireysel yatırımcıları ve kredi verenleri yanıltma girişimi dava konusudur. Dolayısıyla ABD işletmeleri ve onların

muhasebecileri kamuya açıkladıkları finansal tablolarda gerçek ve doğru bilgi sağlama yönünde teşvik edilmektedirler. Fransız ve Alman

işletmeleri için ise devletin koyduğu standartlara uymak çok daha önemlidir.

Ülkelerin Ekonomik Sistemleri ve Gelişmişlik Düzeyleri

Merkezi planlamanın hâkim olduğu ülkelerde muhasebe sistemi devletteki planlama yapan tarafların çıktı (ürün) temelli bilgi gereksinimlerini

karşılamaya yöneliktir. Bu tür muhasebe sistemleri devlet fonlarının nasıl kullandığının ve devletçe belirlenen üretim kotalarının karşılanıp

karşılanamadığının belgelendirilmesi üzerinde yoğunlaşır. Piyasa temelli sistemlerde ise yöneticiler ve yatırımcılar kâr ve maliyet temelli

bilgiler isterler. Sermaye piyasaları da ulusal muhasebe sistemini etkiler. ABD işletmeleri eskiden beri halka başvurarak bireysel

yatırımcılardan kaynak sağlarlar. Bu nedenle muhasebe standartları bireysel yatırımcıların yatırım kararlarında faydalı olacak bilgi sunma

konusunda odaklanmıştır. Daha önce de üzerinde durduğumuz gibi örneğin Almanya’da sermaye sağlamada daha çok birkaç büyük

bankanın dominant olması nedeniyle muhasebe uygulamalarının odak noktası kredi verenlerin gereksinimleri olmuştur. Buna bağlı olarak

Almanya’da sermaye piyasaları ABD’ye göre daha az öneme sahiptir. Sonuç olarak Almanya’da muhasebe uygulamaları kamuya bilgi

açıklama konusuna nispeten daha az önem vermektedir. Japonya’da da durum buna benzer.

Ülkenin Kültürü ve Kültürel Değerler

Uluslararası yatırımcılar özellikle ölçme ve açıklama şekillerindeki uluslararası farklılıklarla ilgilenirler. Ölçme, işletmenin stokları, maddi

duran varlıkları vb varlıklarını nasıl değerlediğiyle; açıklama ise işletmelerin işletme dışı bilgi kullanıcılarına finansal raporlar aracılığıyla

hangi kapsamda ve türde bilgi sunduğuyla ilgilidir. Muhasebe bakış açısıyla şeffaflık-gizlilik, işletmenin kamuya bilgi sunma derecesini

gösterir. Örneğin, Almanya, Japonya gibi ülkeler daha az bilgi sunma eğilimindeyken ABD, İngiltere daha fazla bilgi açıklama eğilimindedir.

Muhasebe bakış açısından iyimserlik ve muhafazakârlık, işletmelerin varlıkları değerlemede ve kârı ölçmedeki davranışlarının derecesini

gösterir. Muhasebe açısından muhafazakâr olan işletmeler varlıkları ve kârları olası en düşük değerleri ile gösterirken muhasebe açısından

iyimserliği ön plana çıkartan ülkeler karın ölçülmesinde daha esnek ve liberal davranırlar.

4. Muhasebe Uygulamalarında Ülkeler Arası Farklılıklar

Finansal muhasebe uygulamalarının ülkeden ülkeye farklılık göstermesinin nedenleri vardır. Yukarıda beş grup altında sınıflandırdığımız

uluslararası farklılıklar ülkelerin muhasebe sistem ve uygulamalarında da önemli derecede farklılığa yol açmaktadır. Muhasebe

sistemlerindeki farklılıklar uluslararası faaliyetlerde bulunan işletmeler için kafa karıştırıcı ve maliyetli bir konudur. Muhasebe sistemindeki

farklılıklar işletmelerin dış yatırımlarını ve faaliyetlerini izlemelerini ve yatırımcıların farklı ülkelerdeki işletmelerin performanslarını

karşılaştırmalarını daha da zorlaştırır. Ulusların muhasebe sistemlerindeki farklılıklar ulusların muhasebe ve denetim standartlarına da

yansır. Muhasebe standartları, finansal tabloların hazırlanma kurallarıdır; neyin yararlı muhasebe bilgisi olduğunu tanımlarlar. Denetim

standartları, denetimin yapılmasına ilişkin kuralları belirler.

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

6

Uluslararası muhasebe ve denetim standartlarındaki farklılıklar farklı uluslardaki işletmelerin finansal raporlarının karşılaştırılabilirliğini

engelleyen bir unsurdur. Örneğin, Alman standardı varlıkların yerine koyma değeri olarak cari değerlerin kullanımını benimser. Japonya’daki

kurallar ise yeniden değerlemeyi genellikle yasaklar ve tarihi maliyetleri benimser. Finansal kiralamanın aktifleştirilmesi İngiltere’de uyulması

gereken bir kuralken Fransa’da buna izin verilmez. Alman muhasebecileri amortismanı bir yükümlülük (borç) olarak ele alırken İngiltere’de

varlıklardan bir indirim olarak ele alınır.

Muhasebede iki boyuttan söz edilebilir. Bu iki boyut; ölçme ve değerlendirme ve kamuya açıklama olarak ele alınabilir. Bu farklılıklar eğer

sadece bir işletme kendi finansal sonuçlarını diğer bir ülkedeki kullanıcılar için raporlamış olsaydı çok büyük bir problem olmayabilirdi.

Ancak uyumlaştırmayı gerektiren nedenler çok daha kapsamlıdır. Günümüzde bu farklılıkların azaltılması yönünde önemli ve kapsamlı

çalışmalar yapılmaktadır. Bu farklılıklar değişik ülkelerin işletmelerinin finansal tablolarının karşılaştırılabilirliğini de azaltmaktadır.

5. Uluslararası Muhasebe Standartları ve Uyumlaştırma Çalışmaları

Ülkelerdeki farklı muhasebe uygulamaları hem uluslararası faaliyetlerde bulunan işletmeler hem yatırımcılar hem de profesyonel

muhasebeciler ve meslek örgütleri için problemlere yol açmaktadır. Bu nedenle birçok uluslararası ve bölgesel örgüt ülkeler arasındaki

muhasebe uygulamaları arasındaki farklılıkları giderecek yollar aramaktadır. Bunlardan en önemlileri aşağıda ele alınmıştır.

Uluslararası Muhasebe Standartları Kurulu (IASB)

Uluslararası Muhasebe Standartları Kurulu (IASB); merkezi Londra-İngiltere’de bulunan, bağımsız, özerk muhasebe standartları hazırlama

ve yayınlama konusunda genel kabul görmüş tek otoritedir. Kurul üyeleri, dokuz kişiden oluşur. Kurul; kamu yararına, genel amaçlı finansal

tablolarda, şeffaf ve karşılaştırılabilir bilgiyi gerekli kılan, tek ve yüksek kalitede, anlaşılabilir ve uygulanabilir dünya çapında muhasebe

standartları geliştirmeye amaçlamaktadır. Ek olarak, Kurul, ulusal muhasebe standardı belirleyicileri ile birlikte çalışarak, dünya genelinde

muhasebe standartlarını birbirine yakınlaştırmayı amaçlamaktadır. IASB, uluslararası muhasebe standartlarını hazırlamaktan sorumludur.

Ancak IASB bu standartlara uyulması konusunda yaptırım gücüne sahip değildir. Ancak bütün dünyanın izlediği bir komitedir. IASB’ın

amaçları, kamu yararına, dünya sermaye piyasaları katılımcıları ve diğer karar vericiler için finansal tabloların hazırlanmasında ve

sunulmasında uyulması gereken muhasebe standartlarını oluşturmak ve yayınlamak; bunların dünya üzerinde genel kabul görmelerini

sağlamak ve uygulamalarını geliştirmektir.

Uluslararası Muhasebe Standartları Kurulunun (IASB) başlangıcı, Uluslararası Muhasebe Standartları Komitesine (IASC) dayanmaktadır.

Komite; Avustralya, Kanada, Fransa, Almanya, Japonya, Meksika, Hollanda, İngiltere, İrlanda ve ABD’de bulunan muhasebe örgütlerinin

aralarında imzaladıkları bir anlaşma sonucunda 1973 yılında kurulmuştur. Uluslararası Muhasebe Standartları Komitesi (IASC), 1973′de

muhasebe standartlarının uluslararası bazda standartlaştırılması için uluslararası ticarette etkisi olan ülkelerin muhasebe meslek grupları

tarafından kurulmuştur. Muhasebe örgütlerinin uluslararası alandaki çalışmaları, 1977 yılında Uluslararası Muhasebeciler Federasyonu

(IFAC) çatısı altında örgütlenmiştir. 1981 yılında, IASC ve IFAC; IASC’nin uluslararası muhasebe standartlarını oluşturmada ve uluslararası

muhasebe sorunları üzerinde tartışma çalışmaları yayınlama konusunda tek ve tam yetkili olduğu konusunda anlaşmaya varmışlardır. Aynı

dönemde, IFAC’ın tüm üyeleri IASC’nin de üyesi olmuş ve bu ilişki, IASC Tüzüğü’nün -yenilenmenin bir parçası olarak- Mayıs 2000′de

değişmesine kadar devam etmiştir. 2000 yılında, IASC, IASB’a dönüştürülmüş ve IASB, IASC Vakfı’nın bağımsız bir kurulu haline

getirilmiştir.

IASC Vakfı; Standart Danışma Konseyi ve Finansal Raporlama Değerlendirme Komitesi yanında iki temel organı (Mütevelli Heyeti ve IASB)

olan bir örgüttür. IASC Vakfı Mütevelli Heyeti, IASB üyelerini atar, yönetimi icra eder ve gerekli sermayeyi artırır, buna karşın IASB

muhasebe standartlarını oluşturmada tek sorumludur. Aynı yıl, Avrupa Komisyonu, 2005 yılının başından itibaren tüm Avrupa’da IASC

standartlarının zorunlu olarak uygulanacağını ilan etmiştir.

2002 yılı itibarıyla 113 ülkeden 155 muhasebe meslek örgütü ve iki milyon civarında muhasebeci IASC’a üyedir. Türkiye’yi genel kurulda

Türk Muhasebe Uzmanları temsil etmektedir.

Uluslararası Muhasebeciler Federasyonu (IFAC)

Muhasebe mesleğinin dünyadaki en üst kurumu, Uluslararası Muhasebeciler Federasyonu (IFAC)’dur. Günümüz itibariyle 118 ülkeden 159

kuruluş IFAC’ın üyesidir ve IFAC dünya muhasebecilerinin yüksek kalitede hizmet vermelerini destekleyerek, kamu yararını korumak

amacıyla faaliyet göstermektedir. IFAC üyeleri; kamuda, sanayide, ticarette, devlette ve akademide hizmet vermekte olan 2, 5 milyon

meslek mensubunu kapsamaktadır. IFAC’ın temel amacı; kamu çıkarlarına hizmet etmek, dünya genelinde muhasebe mesleğini

güçlendirmek ve güçlü uluslararası ekonomilerin gelişmesine katkıda bulunmaktır.

IFAC’ın Kasım 2003′te gerçekleştirilen Genel Kurul toplantısında kabul edilen reform önerilerinin içinde yer alan 2004-2007 Stratejik Planı,

IFAC’ın yukarıda bahsedilen misyonunu nasıl yerine getireceğini ortaya koymaktadır. IFAC yönetimi, çalışanları ve gönüllüleri; etkin ve

etkili bir biçimde faaliyette bulunmayı ve uluslararası çözümler üretmeyi ve basitlik sunmayı amaçlamaktadırlar ve IFAC’taki görevlerini

yerine getirirken dürüstlük, şeffaflık ve uzmanlık değerlerine bağlı kalırlar. IFAC, etik kuralları ile de meslek mensuplarının tüm dünya

çapında yukarıda sıralanan değerlere aynı oranda sahip çıkmalarını teşvik etmektedir.

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD)

Ekonomik İşbirliği ve Kalkınma Örgütü (OECD), 24 gelişmiş ülkenin kurduğu bir örgüttür. Türkiye de bu örgütün üyesidir. OECD’nin amacı,

ekonomik büyüme ve kalkınmayı sağlamaktır. OECD, 1976 yılında uluslararası işletmelerin gönüllü olarak açıklayacakları finansal bilgilerin

neler olması gerektiğini bir tüzükle belirlemiştir. Uyumlaştırma konusunda üye ülkeleri cesaretlendirerek bir katalizör görevi vardır.

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

7

Avrupa Birliği (AB)

Avrupa Birliği (AB) veya NAFTA gibi bölgesel politik ve ekonomik organizasyonlar, ticaret ve yatırım konularını olduğu kadar muhasebe

uygulamalarını da etkileyeceklerdir. AB, yönergeler (direktifler) oluşturarak üye ülkelerin muhasebe uygulamalarını AB’nin kurallarının

paraleline getirmek için kurallar koymaktadır. AB’de yayımlanmış olan 4, 7 ve 8 Nolu Yönergeler AB’nin muhasebe sistemi ile ilgilidir. AB

yönergeleri finansal tabloların karşılaştırılabilirliğini artırmıştır ancak üye ülkeler hala yönergeleri farklı uygulayabilmektedir. Bu nedenle AB

üye ülkeleri hem kendi ülkelerinin kurallarına göre hem de AB’nin kurallarına göre iki ayrı set halinde finansal tablo hazırlamaktadırlar.

Bunun üzerine AB, uyumlaştırma sürecini hızlandırmak ve iyileştirmek için IASC’nin uyumlaştırma çalışmalarını destekleme kararı vermiştir.

AB yönergeleri yasal yaptırıma sahip oldukları için uluslararası muhasebe standartlarının uyumlaştırılması konusunda ciddi bir güç olabilir.

Örneğin, 2001 yılında Avrupa komisyonu, borsada işlem gören Birlik üyesi ülkelere ait şirketlerin konsolide finansal tablolarının en geç 2005

yılından itibaren Uluslararası Muhasebe Standartlarına göre hazırlanmasını zorunlu tutma kararı almıştır. AB ülkelerinde menkul kıymet

borsalarına kayıtlı şirketler dışında kalan şirketlerin konsolide finansal tablolara ilişkin uluslararası muhasebe standartlarına uymaları ise

kendi seçimlerine bırakılmıştır.

Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO)

Son yıllarda uluslar üstü finanslama ve yatırımların gelişimi global sermaye piyasalarının gelişimini zorlayarak muhasebe standartlarının

uyumlaştırılmasında son derece önemli olmuştur. Sermaye piyasalarının globalleşmesi yatırımcıların dünyadaki yatırım olanaklarına

kolayca ve çabucak uyumlanmalarını gerektirir ve dolayısıyla finansal bilgilerin de karşılaştırılabilir olması gerekir.

Uluslararası hatta uluslarüstü finansal raporlama ülke sınırları dışında finansal raporlar yayınlamak anlamındadır. Diğer bir ifade ile finansal

sonuçların işletmenin merkezi dışındaki ülkelerde yerleşik olan kullanıcı gruplarına raporlanmasıdır. Uluslararası finansal raporlamayı

önemli hale getiren iki olgu söz konusudur. Bunlardan birincisi uluslarüstü finansman diğeri de uluslarüstü yatırımlardır. Muhasebenin

uluslararasılaştırılmasında Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO) önemli bir rol oynamıştır. Ulusal menkul kıymet

düzenleyicilerinden oluşan bir kurum olan IOSCO, uluslararası bir yetkiye sahip olmadığı halde IOSCO temsilcilerinin sermaye piyasalarının

düzenlenmesinde üye ülkeler üzerinde önemli etkileri vardır. IOSCO, 1987 yılındaki yıllık konferansında muhasebe ve denetimde ortak

standartların kullanılmasını teşvik etme kararı aldı. 2000 yılında da sınır ötesi piyasalarda sermaye arayan şirketlerin Uluslararası

Muhasebe Standartlarını kullanmaları durumunda üyelerinin bu şirketlerin hazırladıkları finansal raporları kabul etmeleri yönünde tavsiye

kararı almıştır.

Uluslararası işletmeler hem kaynak kullanan taraf olarak hem de kaynak sağlayan taraf olarak bu uluslarüstü finanslama ve yatırımın

sorumlusudur. Bu işletmelerle ilgili bilgileri kullanan taraflar hem çok çeşitli hem de çok geniş bir kesimi kapsamaktadır. Finansal tablolarda

kullanılan dili, tabloların düzenlendiği para birimini, işletmenin uyguladığı muhasebe tekniklerini anlamak kullanıcılar açısından son derece

önemli hale gelmiştir.

6. Uluslararası İşletme Faaliyetleri İçin Muhasebe

Muhasebe standartlarının ve uygulamalarının dünya çapında uyumlaştırılması çalışmalarının yanı sıra uluslararası işletmelerin çoğunluğu

iki temel muhasebe problemiyle karşı karşıyadır:

- Yabancı para cinsinden gerçekleşmiş işlemlerin muhasebeleştirilmesi

- Yabancı ülkelerde faaliyet gösteren bağlı şirketlerin kendi ülke para birimleri ile hazırlanmış finansal tablolarının konsolidasyonu Bretton

Woods sisteminin 1971′de çökmesiyle her iki problem de uluslararası işletmecilikte artan bir öneme sahip oldu. Çünkü sabit döviz kuru

sisteminden vazgeçildikten sonra döviz kurlarında ciddi dalgalanmalar meydana gelmektedir. 1971′den beri uluslararası işlemlerin

değerinde döviz kuru değişikliklerinin muhasebeleştirilmesi ve işletmelerin konsolide finansal tabloları uluslararası işletmeler için son derece

önemli bir konu haline gelmiştir.

Yabancı Paralı İşlemlerin Muhasebeleştirilmesi

İşletmeler yabancı para cinsinden ölçülmüş ya da gerçekleşmiş olan varlık, borç, hâsılat ve giderleri için uygun bir kayıt düzeni geliştirmek

zorundadır. Bu işlemler mal ya da hizmetlerin yabancı para cinsinden alım satımı veya yabancı paralı borç alma ve borç işlemlerinden

kaynaklanır. Esnek döviz kuru sistemine bağlı olarak, işletmenin uluslararası işlemi gerçekleştirdiği tarih ile işlemden doğan mal, hizmet

veya ilgili varlığın alındığı veya teslim edildiği tarih birbirinden farklı olabilir ve dolayısıyla bu tarihlerdeki döviz kurları da değişmiş olabilir.

Bir işletme için yabancı paralı işlemler söz konusu olduğunda bu işlemlerin muhasebeleştirilmesiyle ilgili olarak muhasebeyi ilgilendiren

üç aşama söz konusudur:

- Yabancı paralı işlemin işlem tarihinde muhasebe kayıtlarına geçirilmesi

- İşlem tarihi ile işlemin vade tarihi arasında bilanço hazırlandığı durumlarda döviz kurlarında meydana gelen değişikliklerin işleme

yansıtılmak üzere düzeltilmesi ve ortaya çıkan kar veya zararı ele alış şekli

- Vade tarihinde, işleme ilişkin alacak veya borçlar kapatılırken ödeme veya tahsilâta ilişkin kayıtların yapılması ve döviz kurlarında

meydana gelen değişmelerin yansıtılması

Örneğin, bir Türk İşletmesi 90 gün vadeli olarak yurt dışındaki bir satıcıdan 30. 000 ABD doları karşılığında mal almıştır. Alım işleminin

yapıldığı tarihte 1 Amerikan dolarının 1, 6 Yeni Türk Lirası olduğunu varsayalım. İşlem tutarı 48. 000 Yeni Türk Lirasıdır ($30. 000 x TRY1,

6). Bu durumda Türk şirketi aşağıdaki kaydı yapar:

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

8

Yabancı para olarak belirtilmiş ve riskten korunmamış işlemler için muhasebeleştirme, döviz olarak belirtilen işleme ilişkin kalemlerin ülke

parası cinsinden değerlerinin belirlenmesini gerektirir. Parasal olmayan bir varlık satın alındığında işlem tarihindeki kur üzerinden yerel

para birimine çevrilir ve bundan sonra yerel para biriminden olan varlıklar gibi işlem görür. Örneğimizde “Ticari Mallar” parasal olmayan bir

kalemdir; 48. 000 Yeni Türk Lirası üzerinden kayıtlara geçirilmiş ve bu tutar üzerinden raporlanmaya devam edecektir. Döviz kurlarındaki

değişme bu kalemin büyüklüğünü etkilemeyecektir.

Bir Türk işletmesi Almanya’daki bir işletmeden 100. 000 Euro karşılığında 120 gün vadeli olarak bir makine satın

alınmıştır. Alış işlemi nasıl kaydedilir? (1, 7 TRY/Euro)

90 günlük vadenin sonunda Türk Şirketi $30. 000 dolarlık bir çek göndermiştir. Bu tarihte döviz kurunun 1$/TRY1, 5 olduğunu varsayalım.

Bu durumda Türk şirketi için 45. 000 Yeni Türk Lirası $30. 000 Amerikan dolarını sağlayabilmek için yeterli olmuştur. Ancak işlem tarihinde

borç büyüklüğü 48. 000 Yeni Türk lirası olarak kayıtlara geçirilmişti. Bu durumda Türk Şirketi açısından 3. 000 Yeni Türk Lirası kambiyo

karı doğmuştur. İşlem aşağıdaki gibi kaydedilecektir:

Döviz işlemi nedeniyle yabancı para cinsinden belirtilmiş alacak ve borç hesapları, raporlama dönemi boyunca döviz kurlarında meydana

gelen değişmelere göre düzeltilmelidir. Ticari borcun doğduğu tarih ile ödeme tarihinde döviz kurlarında meydana gelen değişme kâr

doğmasına neden olmuştur. Eğer Türk şirketi satıcı işletme olsaydı aynı verileri kullanarak işlemi aşağıdaki gibi kayda alacaktı:

Vade tarihinde:

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

9

Bir Türk işletmesi Japonya’daki bir işletmeye 3 ay vadeli olarak 500. 000 Japon Yeni üzerinden gıda ürünü satmıştır.

İşlemin gerçekleştiği tarihte kur 1, 2TRY/100JPY iken 3 ay sonra (alacağın tahsil edildiği tarih) 1, 25TRY/100JPY

olarak gerçekleşmişse Türk şirketinin kambiyo kârı-zararı kaç liradır?

İşlem tarihinde ticari alacak büyüklüğü 6. 000 Yeni Türk Lirası olarak kayda alınmıştır. Tahsil tarihinde ele geçen 500. 000

Yenin Yeni Türk Lirası karşılığı ise 6. 250 YTL dir. Dolayısıyla 250YTL kambiyo kârı vardır.

Türk Lirasının ABD doları karşısında değer kazanması ithalatçının karını artırırken ihracatçının zararını artırmaktadır.

Yabancı Paralı Finansal Tabloların Çevrimi

Uluslararası bir işletme yabancı ülkelerdeki bağlı şirketlerinin faaliyetlerini kendi ülke para birimleri cinsinden raporlamak istediklerinde ikinci

tip uluslararası muhasebe problemi ortaya çıkar. Çünkü yabancı bağlı şirketler faaliyetlerini, faaliyette bulundukları ülkenin para birimi

itibarıyla kayda alırlar. Dolayısıyla finansal tablolarını ana şirketin ülke para birimi itibarıyla yeniden ifade etmek zorundadırlar. Bu işleme

çevrim denilmektedir. Bu çevrim işlemi aynı zamanda konsolide finansal tabloların hazırlanması gereksiniminden doğmaktadır. Finansal

tabloların bir para birimi cinsinden başka bir para birimine çevrimi uygun bir döviz kurunun kullanımını gerektirir. Çünkü muhasebe

kayıtlarında yer alan işlemler farklı tarihlerde gerçekleşir ve dolayısıyla hangi tarihteki döviz kurunun kullanılacağı önemli bir konudur.

İşletme, işlemin gerçekleştiği tarihteki döviz kurunu mu (tarihi kur) kullanacak, yoksa finansal tabloların hazırlandığı tarihteki kuru mu (cari

kur) kullanacak yoksa ortalama bir kur mu kullanacaktır? Dolayısıyla çevrimle ilgili olarak üç temel sorun ortaya çıkmaktadır:

- Uygun çevrim yönteminin seçimi

- Uygun çevrim kurunun seçimi

- Çevrimden doğan kâr veya zararın muhasebeleştirilme şekli Bu nedenle öncelikle çevrim yöntemleri kısaca ele alınacaktır.

Cari Olan-Cari Olmayan Kalemler Yöntemi

Cari olan-cari olmayan kalemler yöntemine göre, bağlı şirketlerin cari varlıkları ve cari borçları cari kurdan; yani bilanço tarihindeki kurdan

çevrilir. Cari olmayan varlıklar ve cari olmayan kaynak unsurları (uzun vadeli borçlar ve öz sermaye kalemleri) tarihi kurdan çevrilir. Diğer

bir ifade ile varlıklar, elde edildikleri; kaynaklar ise oluştukları tarihte geçerli olan kurdan çevrilir. Gelir tablosu kalemleri, genellikle her

faaliyet dönemi için başvurulabilen ortalama döviz kurundan veya raporlanan tüm dönemi kapsayan ağırlıklı ortalama temeline hesaplanmış

kurdan çevrilir. Ancak cari olmayan varlıklarla ilgili (örneğin amortisman giderleri) ve cari olmayan uzun dönemli borçlarla ilgili (borç

iskontosunun amortizasyonu gibi) gelir ve gider unsurlarının çevriminde ilgili bilanço kalemlerinde olduğu gibi ilgili varlık ve yükümlülüğün

oluştuğu tarihte geçerli olan kur kullanılır. Çevrimden doğan kâr veya zarar, doğrudan dönemin faaliyet sonuçlarına yansıtılır; diğer bir ifade

ile dönem kâr veya zararında yer alır.

Parasal Olan-Parasal Olmayan Kalemler Yöntemi

Parasal olan-parasal olmayan kalemler yöntemine göre parasal varlıklar (kasa, alacaklar, menkul kıymetler gibi) ve parasal yükümlülüklerle

ilgili kalemler (kısa ve uzun vadeli borçlar vb) cari döviz kuru ile çevrilir. Parasal olmayan kalemler (stoklar, maddi duran varlıklar gibi) ise

tarihi kurlardan çevrilir. Gelir tablosu kalemleri o dönemin ortalama kurundan çevrilir. Fakat parasal olmayan varlıklarla doğrudan ilişkisi

olan satılan malların maliyeti ve amortisman gibi unsurlar ilgili tarihi kur üzerinden çevrilir.

Zaman Faktörüne Dayalı Yöntem

Zaman faktörüne dayalı yöntem, parasal-parasal olmayan kalemler yönteminin değiştirilmiş bir şeklidir. Parasal değerleriyle ölçülmüş

bulunan varlıklar ve borçlar, parasal değerleri ile ilgili olan tarihlerde etkili olan döviz kurundan çevrilmelidir. Tarihi maliyetlerle yabancı

paralı finansal tablolara taşınan varlıklar ise tarihi kurla değerlenir. Farklı kurlar kullanıldığı için bilanço artık denk çıkmayacaktır. Gelir ve

gider kalemleri hangi işlemden dolayı gerçekleşmişse işlemin yapıldığı tarihte geçerli olan kur üzerinden çevrilir. Çevrim kâr veya zararları

dönemin kar veya zararına yansıtılarak gelir tablosunda yer alır.

Cari Kur Yöntemi

Cari kur yöntemine göre tüm varlık ve borçlar bilanço tarihindeki kurdan; öz kaynaklar ise tarihi kurdan çevrilir. Bu yöntemin temeli, yabancı

bağlı şirketin, ana şirketten ayrı ve faaliyet bağımsızlığı olan bir işletme olduğu görüşüne ve net yatırım esasına dayanır.

Gelir tablosunun çevriminde ya işlemin oluştuğu tarihteki döviz kuru ya da gelir tablosunun kapsadığı dönemin ağırlıklı ortalama kuru

kullanılabilir. Ancak dağıtılan kâr payları, ödemenin yapıldığı tarihte geçerli olan kur üzerinden çevrilir. Çevrimden doğan kar veya zararlar

dönemin kâr veya zararında yer almaz; öz kaynaklar grubunda bir indirim ya da ek olarak raporlanır.

Hangi çevrim yönteminde çevrim kar veya zararı gelir tablosunda yer almaz, diğer bir ifade ile dönem kâr veya

zararına yansıtılmaz?

Cari kur yöntemi. Bu yöntemde çevrim kâr veya zararı bilançoda öz kaynaklar grubunda raporlanır.

Finansal Tabloların Çevrimine Esas Olan Muhasebe Standartları

Uluslararası alanda faaliyet gösteren işletmelerin finansal tabloları hazırlama ve yayımlaması konusunda karşılaştıkları güçlükleri gidermek

üzere hazırlanan uluslararası muhasebe standartları ile standardizasyon sağlanmaya çalışılmaktadır. IASC tarafından hazırlanan Döviz

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

10

Kurlarındaki Değişikliklerin Etkileri İçin Muhasebeleştirme adlı 21 Nolu standart döviz işlemlerinin muhasebeleştirilmesi ve finansal tabloların

çevrimi konusunda uyulacak ilkeleri belirler.

Ülkemizde bu konu ile ilgili standart, Kur Değişim Etkilerinin Muhasebeleştirilmesi adlı 12 Nolu muhasebe standardıdır. TMS 12 olarak ifade

edilen bu standart, yabancı paralı finansal tabloların çevrimi ve konsolidasyonu konusunda hangi döviz kurlarının kullanılacağı ve

muhasebe yöntemlerini açıklamıştır. TMS 12, yabancı ülkelerdeki bağlı ortaklıkları iki grupta sınıflandırır:

- Kendi kendine yeterli olan ve yabancı ülkelerde faaliyette bulunan otonom bağlı ortaklıklar

- Faaliyetleri finansal tabloları düzenleyen işletmenin ayrılmaz bir parçası olan bağlı ortaklıklar (entegre bağlı ortaklıklar)

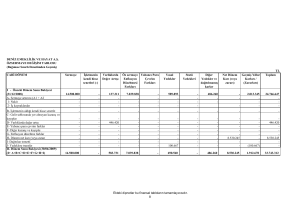

Otonom Bağlı Ortaklıklar

Otonom bağlı ortaklıklar nispeten ana şirketten bağımsız çalışırlar. Gelir ve giderleri yerel koşullara göre değişme gösterir. Bu bağlı

ortaklıkların nakit akışlarının çok az bir kısmı ana şirketin nakit akışı üzerinde etkili olur. Ana şirket ile bağlı ortaklık arasındaki işlemler

oldukça düşük düzeydedir. Yerel para birimi bağlı ortaklık açısından fonksiyonel niteliktedir.

Bağlı ortaklığın finansal tabloları Yeni Türk Lirasına çevrilirken tüm parasal ve parasal olmayan kalemler bilanço tarihindeki kurda, diğer bir

ifade ile cari kurdan çevrilir. Gelir ve gider kalemleri işlem tarihindeki kurdan veya kolaylık açısından işlem tarihindeki geçerli kura yaklaşık

bir kurdan çevrilir. Çevrim sırasında kur farkları nedeniyle doğan çevrim kâr veya zararları yabancı ülkedeki net yatırım elden çıkartılıncaya

kadar dönem kâr veya zararına yansıtılmaz, öz sermaye içinde raporlanır. Görüldüğü gibi önerilen yöntem cari kur yöntemidir. Aşağıda,

yabancı ülkedeki entegre bağlı ortaklığın yerel para birimine göre hazırlanmış mizanı verilmiştir. Dönem sonu kur YP1=TRY1, 40 ve dönene

ait ortalama kur ise YP1=TRY1, 20 olarak belirlenmiştir.

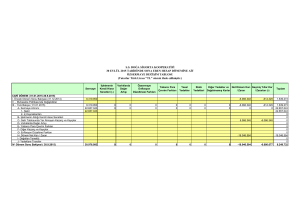

Entegre Bağlı Ortaklıklar

Ana şirkete bağımlı ve onun bir uzantısı gibi faaliyet gösteren bağlı ortaklıklar entegre bağlı ortaklık olarak kabul edilir. Bu ortaklıkların

faaliyet sonuçları, diğer bir deyişle gelir ve giderlerinin düzeyi, ana şirketin aldığı kararlardan büyük ölçüde etkilenir. Bağlı ortaklık ile ana

şirket arasında şirket içi işlemler ağırlıktadır. Bağlı ortaklığın nakit akışları ana şirketin nakit akışlarını etkiler. Dolayısıyla ana şirketin para

birimi ile bağlı ortaklığın bulunduğu ülkenin para birimi arasındaki kur farkları ana şirketin nakit akışını hemen etkiler. Kur farklılıkları bağlı

ortaklığın parasal ya da parasal olmayan kalemlerinden çok ana şirketin yabancı işletmedeki yatırımını etkiler.

Türkiye’deki ana şirketin yabancı ülkelerdeki entegre bağlı ortaklıklarına ilişkin finansal tablolarda yer alan kalemler, ana şirketin işlemleri

gibi düşünülerek Türk Lirasına çevrilir. Maddi Duran Varlıkların maliyet ve amortismanları ilgili varlığın edinim tarihinde geçerli olan kur ile

eğer varlık rayiç değerle değerlendirilmiş ise değerleme tarihindeki kur ile Türk Lirasına çevrilir. Stokların maliyeti, ilgili maliyetin oluştuğu

tarihlerde geçerli olan kurlardan çevrilir. Görüldüğü gibi burada sözü edilen yöntem, zaman faktörüne dayalı çevrim yöntemidir. Yukarıdaki

örnekte kullandığımız verileri kullanarak bu kez entegre bir bağlı ortaklık olduğunu varsayalım. Bu nedenle zaman faktörüne dayalı çevrim

yönteminin kuralları uygulanacaktır.

Buna göre aşağıdaki gibi çevrim yapılmıştır:

- Stoklar ve satılan malların maliyeti, stokların alındığı tarihte geçerli olan kur üzerinden TRY1, 25/YP

- Maddi Duran Varlıklar ve amortismanlar, maddi duran varlıkların edinim tarihindeki kurdan TRY0, 90/YP

- Diğer bilanço kalemleri dönem sonu kurdan TRY1, 40/YP

- Diğer gelir ve gider kalemleri ortalama kurdan TRY1, 20/YP

- Dönem başı sermaye, bir önceki dönemin dolara çevrilmiş dönem başı sermayesine eşittir (81. 000 Yeni Türk Lirası olduğunu

varsayalım)

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

11

Konsolide Finansal Tablolar

Uluslararası işletmelerin farklı ülkelerde faaliyette bulunan bağlı ortaklıkları vardır ve genellikle bağlı ortaklıklar tamamen ana şirkete aittir.

Bağlı ortaklıklar ayrı yasal kişiliğe sahip olsalar da ayrı bir ekonomik kişilikleri yoktur. Ekonomik açıdan grup içindeki her bir şirket birbirlerine

bağımlıdır. Bu nedenle grup içindeki şirketlerin finansal bilgileri birleştirilerek tek bir finansal tablo halinde sunulur. Konsolide finansal

tablolar, ana şirketin ve bağlı şirketlerin faaliyetlerinin birleştirilerek tek bir para birimi cinsinden ifade edilmiş tek bir finansal tablo setinden

oluşur.

Grup içindeki şirketlerin birbirleriyle yapmış oldukları işlemler konsolide finansal tablolar hazırlanırken elimine edilir. Birbirlerinin dışında

kalan işletmelerle yaptıkları işlemler konsolide tablolarda yer alır. Ancak yasa gereği farklı yasal kişilikler oldukları için her işletme kendi

muhasebe kayıtlarını tutmak ve finansal tablolarını hazırlamak zorundadır. Bu nedenle grup içindeki diğer şirketlerle yapılan işlemler ayrı

finansal tablolarda tanımlanmalı ve konsolide finansal tablolar hazırlanırken elimine edilmelidir. Örneğin, aşağıda ana şirketin ve bir bağlı

şirketin bazı verileri yer almaktadır:

Ana şirketin finansal tablolarında yer alan 300 liralık alacak ve bağlı şirketin finansal tablolarında yer alan 300 liralık borç grup içi bir işlemdir.

Bu iki kalem birbirini iptal eder ve konsolide finansal tablolarda yer almamalıdır. Benzer şekilde 1. 000 liralık lisans ücreti ana şirket için

hâsılat, bağlı şirket için gider olarak raporlanmıştır. Ancak grup içi işlemlerin sonucu doğduklarından konsolide finansal tablolarda yer

almamalıdır.

Yabancı şirket finansal tabloların ana şirket finansal tablolarına dâhil edilmesi TMS 5 Konsolide Finansal tablolar standardı ve TMS 6

İştiraklerdeki Yatırımların Muhasebeleştirilmesi standardına uygun olarak, grup içi bakiye ve işlemlerin elimine edilmesi ile normal

konsolidasyon yöntemi uygulanarak yapılır.

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

12

7. Uluslararası Vergileme İle İlgili Konular

Ulusal muhasebe yöntemleri ile ulusal vergi politikaları arasında yakın bir ilişki vardır. Ülkenin vergi yasaları işletmeleri değişik açılardan

etkileyebilir. Bir ülke vergi yasalarını sadece vergi geliri elde etmek için değil bazı aktiviteleri etkilemek için de kullanabilir. Örneğin, engelli

kişilerin çalıştırılması ile ilgili düzenlemeler veya işletmelerin Araştırma-Geliştirme (AR-GE) harcamalarını teşvik etmek gibi. Ülkelerin vergi

yapıları ve düzeyleri işletmelerin kuruluş yeri seçimi, üretim ve işe eleman alma kararlarını etkilemektedir.

Uluslararası işletmeler de ulusal işletmeler gibi vergi sonrası kârlarını en çoklamayı hedeflerler. Fakat uluslararası işletmeler faaliyette

bulundukları tüm ülkelerin kurallarını yerine getirmek zorundadırlar ve bunlar da genellikle birbirleriyle uyum içinde değildir. Uluslararası

işletmeler vergi teşviklerinden yarar sağlamak ve vergi yüklerinden kaçınmak için çok dikkatli bir yol izlemelidirler. Uluslararası işletmelerin

toplam vergi yüklerini hafifletmek için başvurdukları iki yaygın araç, transfer fiyatlaması ve vergi cennetleridir.

Transfer Fiyatlaması

Transfer fiyatlaması, ana şirketin bir dalı ya da bağlı şirketinin diğer bir dal veya bağlı şirketten aldığı mal ya da hizmetler için fiyat

belirlemesidir. Diğer bir ifade ile aynı ana şirketler grubundaki bir şirketin gruptaki diğer bir şirkete mal ya da hizmet sattığında uyguladığı

fiyata transfer fiyatı denilir. Uygulamada transfer fiyatlar iki yaklaşımla belirlenir:

- Transfer fiyatların belirlenmesinde pazar fiyatlarını temel alma

- Transfer fiyatların belirlenmesinde pazar fiyatlarını dikkate almadan keyfi fiyatlama

Transfer fiyatları belirlenirken pazarda oluşan fiyatlar bağlı şirketler arasındaki işlemlerde de transfer fiyatı olarak kullanılır. Transfer fiyatlar

belirlenirken pazarda oluşan fiyatlar dikkate alınmadan da belirlenebilir. Birbirleriyle aralarında çıkar birliği olan bağlı şirketler arasında

uygulanan fiyatlar ticari olarak başka bir işletmeyle işlem yaparken kullanılan fiyatlar olmayabilir. Dolayısıyla transfer fiyatlar pazar fiyatlarını

yansıtmayabilir. Bunun değişik nedenleri olabilir.

Transfer fiyatlaması uluslararası işletmenin hem ana ülkede hem de faaliyette bulunduğu ülkelerde ödeyeceği vergi büyüklüğünü

etkilemede kullanılabilir. Uluslar arasındaki vergi farklılıklarından dolayı işletmeler transfer fiyatlarını kendi çıkarlarına göre keyfi olarak

belirleyebilirler. Örneğin, ana şirketin bulunduğu ulusta kurumlar vergisi oranı bağlı şirketin bulunduğu ülkedeki vergi oranından yüksekse

ana şirket bağlı şirkete düşük bir transfer fiyatla satış yapar. Aynı zamanda o bağlı şirketten yaptığı alışları da yüksek bir fiyattan belirler.

Böylece kendi ülkesinde vergi oranı yüksek olduğu için vergiye tabi gelirini azaltır ve bağlı şirketin bulunduğu ülkede vergi oranı düşük

olduğu için o şirketin kârlılığının artmasına izin verir.

Örneğin, Blue Jeans_Tayland, Global Enterprise_ABD şirketinin bağlı şirketidir. Blue Jeans_Tayland, ABD’deki diğer bir bağlı ortaklık olan

Blue Jeans_ABD’ye birim satış fiyatı 6 ABD doları üzerinden 500 adet pantolon satmıştır. Toplam maliyetin satışlara oranı %70 olarak

gerçekleşmiştir. ABD’deki satış fiyatı 12 ABD doları olarak belirlenmiştir. Kurum kazancı üzerinden ABD’deki vergi oranı %34 iken

Tayland’da %10 düzeyindedir. Bu verilere bağlı olarak bağlı ortaklıkların ve ana şirketin vergi yükü aşağıdaki gibi belirlenmiştir:

Transfer fiyatı 8, 50 dolara yükseltildiğinde Blue Jeans_ABD’nin vergi öncesi karı 1. 500. 000 dolardan 250. 000 dolara düşerek 1. 250.

000 dolar azalıyor. İki ülke arasında vergi oranlarının farkı %24 olduğu uluslararası şirketin vergi yükü 300. 000 dolar (1. 250. 000 x %24)

azalmaktadır. Böylece Global Enterprise Şirketinin vergi sonrası karı 300. 000 dolar artarak 1. 650. 000 dolara çıkmaktadır. İşletmeler

transfer fiyatlarını rekabet üstünlüğü sağlamak veya döviz akışlarındaki sınırlamalardan kaçınmak için de keyfi olarak belirleyebilirler.

Örneğin, eğer ana şirket malları bağlı şirkete daha düşük bir fiyattan gönderirse bağlı şirket kendi ülkesinde daha düşük bir fiyatla satış

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

13

yapabilir. Eğer bağlı şirketin bulunduğu ülkede kâr payı akışında hükümet kontrolü varsa ana şirket mallarını daha yüksek bir fiyattan

satarak ya da bağlı şirketin mallarını daha ucuz bir fiyattan alarak bağlı şirketin ülkesinden döviz çıkartılmasını sağlamış olur.

Uluslararası işletmelerde transfer fiyatlarının belirlenmesinde pazar fiyatları dikkate alınmadan keyfi fiyatlama

yapılmasının nedenleri nelerdir?

- Uluslararası işletmenin hem ana ülkede hem de faaliyette bulunduğu ülkelerde ödeyeceği vergi büyüklüğünü etkilemek

ve daha az vergi vermek

- Faaliyette bulundukları ülkelerde rekabet üstünlüğü sağlamak

- Döviz akışlarındaki sınırlamalardan kaçınmak

- Bağlı şirketten ithal edilen ürünlere ödenen gümrük tarifelerini azaltmak

Vergi Cennetleri

Vergi yükünü azaltmak için uluslararası işletmeler için ikinci araç faaliyetlerini vergi cennetlerinde sürdürmektir. Bu vergi cenneti ülkeler,

kurum kazancı üzerinden ya hiç vergi almaz ya da çok düşük bir vergi oranı uygularlar. Uluslararası işletmeler nispeten düşük bir ücretle

vergi cenneti olan ülkede bir bağlı şirkete tamamen sahip olabilirler. Uluslararası işletme çeşitli bağlı ortaklıklar arasında kâr payı, faiz, telif

hakkı ve sermaye kazançlarına ilişkin ödemeleri manipüle ederek vergi yükünün yüksek olduğu ülkelerdeki bağlı ortaklıkların kârlarını vergi

cennetlerindeki bağlı ortaklıklara aktarabilir.

Örneğin, Uluslararası bir işletme kendisine ait bir markanın sahipliğini Cayman Adaları’ndaki bir bağlı şirketine verebilir. Bağlı şirketlerin

her biri bu markayı kullanmak için Cayman Adalarındaki bu bağlı şirkete ücret ödemek zorunda kalır. Marka için ücret ödemek zorunda

kalan bağlı şirketlerin kârları düşeceği için faaliyette bulundukları ülkelerde ödeyecekleri vergi de azalacaktır. Cayman Adalarında ise marka

lisans gelirleri vergiye tabi olmadığı için uluslararası işletmenin toplam vergi yükü azalmış olacaktır.

8. Ölçme ve Değerlendirme

1. Aşağıda bağlı şirket ve ana şirkete ait bazı veriler yer almaktadır:

Konsolide edilmiş finansal tablolarda konsolide edilmiş giderler kaç lira olarak raporlanacaktır?

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

14

a. 3. 100

b. 1. 600

c. 1. 900

d. 3. 500

e. 3. 900

2. +Sun Amerikan şirketi Fransız şirketinden 30 gün vadeli 28. 000 Euro tutarında mal satın almıştır. İşlem tarihinde döviz kuru 0, 15

dolar. Borcun vadesi geldiğinde döviz kuru 0, 16 dolar olarak belirlenmiştir. Bu durumda borcun ödenme tarihinde Amerikan şirketi

açısından kambiyo kâr veya zararı ne kadardır?

a. 280 dolar kambiyo kârı

b. 280 Euro kambiyo kârı

c. 280 dolar kambiyo zararı

d. 280 Euro kambiyo zararı

e. 4. 480 dolar kambiyo zararı

3. Aşağıdakilerden hangisi bir ülkenin muhasebe sisteminin gelişiminde önemli bir etkiye sahip faktörlerden biri değildir?

a. Ülkenin yasal sistemi

b. Ülkenin ekonomik sistemi

c. Ülkenin kültürü

d. Diğer ülkelerle politik bağlar

e. Ülkenin dili

4. Finansal muhasebe sisteminin bireysel yatırımcılara bilgi sağlama üzerinde yoğunlaştığı ülkelerde işletmeler için temel sermaye

sağlayıcıları aşağıdakilerden hangisidir?

a. Bireysel yatırımcılar

b. Bankalar

c. Devlet

d. Global şirketler

e. Menkul kıymet piyasaları

5. Muhasebe bakış açısından muhafazakâr olan ülkelerde işletmeler kârların ölçülmesinde ne tür bir yaklaşım gösterirler?

a. Kârları olası en düşük değerleri ile ölçerler.

b. Kârın ölçülmesinde esnek davranırlar.

c. Kârın ölçülmesinde liberal davranırlar.

d. Kârlarla ilgili tüm bilgiyi kamuya sunma eğilimindedirler.

e. Kârların ölçülmesinde vergi yasalarını ön planda tutarlar.

6. Uluslararası muhasebe standartlarının hazırlanmasından sorumlu kuruluş aşağıdakilerden hangisidir?

a. Uluslararası Muhasebe Standartları Kurulu (IASC)

b. Uluslararası Muhasebeciler Federasyonu

c. Ekonomik İşbirliği ve Kalkınma Örgütü (OECD)

d. Avrupa Birliği

e. Uluslararası Menkul Kıymetler Örgütleri (IOSCO)

7. Bağlı ortaklıkların cari varlık ve borçlarının bilanço tarihindeki cari kurdan; cari olmayan varlık ve yükümlülüklerin ise tarihi kurdan

çevrildiği çevrim yöntemi aşağıdakilerden hangisidir?

a. Cari olan-cari olmayan kalemler yöntemi

b. Parasal olan-parasal olmayan kalemler yöntemi

c. Zaman faktörüne dayalı yöntem

d. Cari Kur yöntemi

e. Öz kaynaklar yöntemi

8. Bağlı ortaklığın finansal tabloları “cari kur yöntemi” kullanılarak çevrilmiştir. Çevrim nedeniyle 1.000 lira çevrim zararı hesaplanmıştır.

Bu zararın raporlanma şekli aşağıdakilerden hangisidir?

a. Öz kaynaklar grubunda bir indirim olarak

b. Dönem net kârında bir indirim olarak

c. Dönem net zararında bir ilave olarak

d. Varlıklardan bir indirim olarak

e. Gelir tablosunda ertelenmiş bir zarar olarak

9. Aşağıdakilerden hangisi “parasal olmayan” kalemlerden biridir?

Uluslararası İşletmecilik - Bölüm XI

Uluslararası Muhasebe

15

a. Kısa vadeli borçlar

b. Kısa vadeli alacaklar

c. Uzun vadeli alacaklar

d. Menkul kıymetler

e. Stoklar

10. Yabancı ülkedeki bağlı ortaklık “otonom bağlı ortaklık” niteliğindeyse aşağıdakilerden hangisi yanlıştır?

a. Bağlı ortaklık ana şirkete bağımlı ve onun bir uzantısı gibi faaliyet gösterir

b. Bağlı ortaklığın gelir ve giderleri yerel koşullara göre değişme gösterir

c. Bağlı ortaklığın nakit akışlarının çok az kısmı ana şirketin nakit akışı üzerinde etkisi olur

d. Ana şirket ile bağlı ortaklık arasındaki işlemler oldukça düşük düzeydedir

e. Yerel para birimi bağlı ortaklık için fonksiyonel niteliktedir.