GÜNLÜK BÜLTEN

29 Mayıs 2015 Cuma

Hisse Senedi Piyasalarına Bakış

Dün alıcılı açılışın ardından genel olarak satıcılı bir seyir izleyen BIST 100 endeksi

günü %0.86 düşüşle 83,569.62 puandan kapattı. Endeks ilk seansta 84,500.67

puana ulaştıktan sonra, Çin'de Şanghay Bileşik endeksinin günü %6.5 düşüşle

tamamlamasının olumsuz etkisi ile kazançlarını geri vererek negatif bölgeye

geçti. Toplam işlem hacmi 3.4 milyar TL olarak gerçekleşti. Bugün yurtiçinde saat

10:00’da Nisan ayı dış ticaret dengesi açıklanacak. Nisan’da 4.8 milyar dolar dış

ticaret açığının gerçekleştiği tahmin ediliyor. Bugün ayrıca TCMB’nin bu yılın ilk

“Finansal İstikrar Raporu”nu açıklaması bekleniyor.

Yunanistan anlaşmasına yönelik yetkililer tarafından gelen karışık mesajların

üzerine Avrupa borsaları düşüşler gösterdi. Önceki gün Yunanistan’ın kreditörlerle

anlaşmaya yakın olduğuna yönelik açıklamanın etkisi ile %1.31 değer

kazanan Stoxx Europe 600 endeksi dün %0.50 düşüş ile 406.83 puana geriledi.

Çarşamba günü Yunanistan Başbakanı Aleksis Çipras’ın, kurtarma programı

konusunda ülkesinin uluslararası kreditörler ile bir anlaşmaya yakın olduğunu

söylemesinin ardından dün IMF Başkanı Lagarde, Yunanistan ile borç

görüşmelerinde somut sonuca ulaşılamadığını belirterek hâlâ yapılması gereken

çok şey olduğunu söyledi. Ayrıca Yunanistan hükümet sözcüsü Gabriel

Sakellaridis hükümetin kreditörlerle reform karşılığında mali yardım anlaşmasına

Pazar günü itibariyle ulaşmayı umduğunu belirtti. Ülkenin Haziran'da IMF'ye dört

taksitte 1.6 milyar dolar tutarında borç geri ödemesi bulunuyor. Dün ekonomi

gündeminde ise, İngiltere’de GSYH büyümesi ilk çeyrekte %0.3 artış kaydetti.

Ancak büyümenin %0.4’e revize edileceği tahmin ediliyordu.

FED'in bu yıl içinde faiz artıracağı spekülasyonlarının artması ile Dolar yen

karşısında 12 yılın en yüksek seviyesine çıktı. San Francisco FED Başkanı John

William, merkez bankasının bu yılın sonuna doğru faizleri artırmaya

başlayabileceğini ve önümüzdeki birkaç yıl boyunca faizleri normal seviyelere

yükselteceğini belirtti. Dün ABD’de Nasdaq endeksi %0.17 düşüş ile rekor

seviyeden gerilerken, Dow Jones endeksi %0.20, S&P 500 %0.13 değer

kaybetti. Bugün TSİ 15:30’da ABD’de ilk çeyrek büyüme verisi (ikinci tahmin)

açıklanacak. GSYH’nin %0.2 büyümeden %0.8 daralmaya revize edileceği tahmin

ediliyor. Geçen hafta FED Başkanı Yellen yaptığı konuşmada, ABD ekonomisinde

ilk çeyrekte görülen yavaşlamanın geçici olduğunu, ekonomik verilerin iyileşmesini

beklediğini kaydetmişti.

Dün %6.5 düşüş gösteren Çin’de Şanghay bileşik endeksi bu sabah hafif artıda

seyrediyor. Diğer Asya borsalarında ise olumlu bir seyir var. Çin Merkez

Bankası’nın finansal sistemden nakit çektiği haberinin yanı sıra, Çin genelindeki

aracı kurumların teminat gerekliliklerinde değişikliğe gitmesinin ardından endeks

dün son dört ayın en sert günlük değer kaybını kaydetmişti. ABD vadelileri ise şu

sıralar yatay seyrediyor. Avrupa borsalarının yeni güne karışık bir seyirle

başlamaları beklenirken, BIST 100 endeksi yeni güne hafif alıcılı başlayabilir.

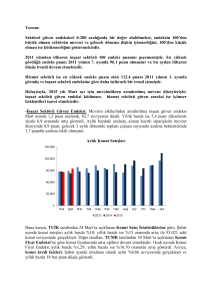

BIST-100 Teknik Analiz

BIST 100 Endeksi seans başında önceki kapanışın üzerine çıksa da, trend

kanalının üzerinde kalmayı başaramadı. Gün boyunca genel anlamda satışlar

hakimdi. Kapanış, yüz günlük ortalama bandında yapıldı. Endeks 84500 puandaki

kanal direncinin üzerine çıkmayı başaramazsa satışların etkili olmasını

bekleyeceğiz. Dirençler 84500- 85000 puanlarda bulunurken, güçlü destek hattı

81800 puanda bulunuyor.

Çekince için lütfen son sayfaya bakınız.

VİOP Teknik Analiz

BIST-30 Teknik Analiz

Endeks 30 kontratları bir günlük aranın ardından dün tekrar düşüş yönünde

hareket etti, bir önceki günkü kapanışına göre 925 puan gerileyen endeks

30 kontratları günü 102,775 uzlaşma fiyatından kapadı, açık pozisyon sayısı

ise 5,673 kontrat artış gösterdi ve 223,116 kontrata yükseldi. Endeks 30

kontratları için kısa vadeli projeksiyon olarak hafta başında bültenimize

yazdığımız 103,500 puanın altında kalındığı taktirde 100,000 puan

desteğine doğru bir geri çekilme yaşamamız muhtemeldir görüşümüzü

halen muhafaza ediyoruz. Bugün için 103,500 ve 104,800 puan seviyeleri

direnç konumunda bulunuyor, destekler ise 102,500 ve 101,600 puan

seviyelerinde.

Sabit Getirili Piyasalar

Dün genel seçim sonuçlarına ilişkin beklentiler ve küresel piyasalarda

doların seyri para ve sermaye piyasalarındaki fiyatlamalar üzerinde

belirleyici olmaya devam etti. TCMB'nin toplam rezervleri, 929 milyon dolar

azalarak 120 milyar 861 milyon dolara geriledi. Dün sabah güne 2.6430

seviyelerinden başlayan dolar/TL, akşam saatlerinde 2,66 seviyelerindeydi.

Borçlanma Araçları piyasasında, gösterge tahvilin ortalama bileşik

faizi dün spot piyasada yüzde 9.90 seviyesinden gerçekleşirken, valörlüde

ise son işlem yüzde 9.91 seviyesinde gerçekleşti. 10 yıllık göstergede dün

spot kapanışta ortalama bileşik faiz yüzde 9.22, valörde ise son işlem yüzde

9.21 oldu.

Döviz Piyasaları

Çekince için lütfen son sayfaya bakınız.

Şirket Haberleri

Çekince için lütfen son sayfaya bakınız.

Şirket Haberleri

Ekonomi ve Sektör Haberleri

Bankacılık sisteminde 22 Mayıs haftasında mevduat ve krediler düşüş gösterdi. Bankacılık Düzenleme ve Denetleme Kurumu'nun haftalık

bülteninde yer alan bilgilere göre, mevduat 1 trilyon 207,8 milyar TL, krediler 1 trilyon 368,2 milyar TL seviyesine geldi. Bir önceki hafta mevduat 1

trilyon 222,6 milyar TL, krediler 1 trilyon 373,7 trilyon TL seviyesinde bulunuyordu.

Bankacılık sektörü toplam tüketici kredileri yılsonuna göre yüzde 5,35, geçen haftaya göre yüzde 0.18 oranında arttı ve 295 milyar 319,2 milyon TL

oldu. Geçen hafta bu rakam 295 milyar 836,6 milyon TL seviyesinde bulunuyordu.

Bankalardaki toplam mevduat 22 Mayıs itibarıyla 1 trilyon 84,2 milyar 226,5 milyon TL oldu. Bir önceki hafta toplam mevduat 1 trilyon 106 milyar

389,7 milyon TL seviyesinde bulunuyordu.

Yurt dışında yerleşik kişilerin mülkiyetindeki hisse senedi stoku, 22 Mayıs ile sona eren haftada piyasa fiyatı ve kur hareketlerinden arındırılmış

olarak hesaplandığında 322 milyon dolarlık net alım olarak gerçekleşti. Öte yandan, yurt dışında yerleşik kişilerin mülkiyetindeki Devlet İç

Borçlanma Senedi (DİBS) stoku, 22 Mayıs ile sona eren haftada piyasa fiyatı ve kur hareketlerinden arındırılmış olarak hesaplandığında 552 milyon

dolarlık net satım olarak gerçekleşti.

Bilim Sanayi ve Teknoloji Bakanı Fikri Işık, ilk çeyrekte Türkiye'nin yüzde 1,5-2 oranında büyüyeceğini öngördü. Işık “Bizim sanayi üretim

rakamlarıyla büyüme rakamları arasında bir korelasyon var. İlk çeyrek büyüme tahminim bizi tatmin eden bir rakam gelmeyecek. Benim tahminim

yüzde 1,5-2 aralığında bir rakamla karşılaşırız. 2. çeyrekte daha iyi bir rakamla karşılaşacağız. Yılın ikinci yarısında ise büyüme yükselecek.

Yılsonunda benim tahminim OVP hedefi olan yüzde 4'ü yakalayabiliriz, hatta daha üzerine çıkabiliriz" dedi. Kaynak: cnbce.com

Borsa İstanbul ile Avrupa İmar ve Kalkınma Bankası (EBRD) iş birliklerini bir adım ileri taşıyor. Bu iş birliğinin ayrıntılarının anlatılacağı toplantı,

Borsa İstanbul Yönetim Kurulu Başkanı Dr. Talat Ulussever, Borsa İstanbul Genel Müdürü/CEO’su Tuncay Dinç ile EBRD Birinci Başkan

Yardımcısı Phil Bennett'in katılımı ile 29.05.2015’te yapılacak. İmza töreni saat 09:15'te başlayacak.

Sanayide istihdam ilk çeyrekte %0,7 azaldı. TÜİK tarafından yapılan açıklamaya göre, mevsim ve takvim etkilerinden arındırılmış sanayi istihdam

endeksi 2015 yılı I. çeyreğinde bir önceki çeyreğe göre %0,7 azaldı. Takvim etkisinden arındırılmış sanayi istihdam endeksi ise bir önceki yılın aynı

çeyreğine göre %0,7 arttı.

Ticaret ve hizmet sektörlerinde ciro ilk çeyrekte %1,5 arttı. TÜİK tarafından yapılan açıklamaya göre, mevsim ve takvim etkilerinden arındırılmış

ticaret ve hizmet ciro endeksi 2015 yılı I. çeyreğinde bir önceki çeyreğe göre %1,5 oranında arttı. Takvim etkilerinden arındırılmış ciro endeksi ise bir

önceki yılın aynı çeyreğine göre %6,0 oranında arttı.

OECD, Türkiye'nin diğer ekonomilerle karşılaştırılabilmesine yönelik olarak OECD360 raporu yayınladı. Rapor, Türkiye'nin diğer OECD üyeleri ile

çeşitli konulardaki karşılaştırmalı pozisyonu konusunda bilgi veriyor.

Sermaye Hareketleri & Temettü Açıklamaları

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim

şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer

alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılmas ı sonucunda yatırımcıların

ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her ne şekil ve surette olursa

olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.