Genel Yatırım Tavsiyeleri

13 Nisan 2016

Yapı Kredi Portföy Yönetimi A.Ş.

ve Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin Katkılarıyla

İçindekiler

•

•

•

•

Son Veriler

Gündem

Piyasalara Genel Bakış

Beklentilerimiz

o

TL Tahvil ve Bonolar

o

Pariteler

o

Eurobondlar

o

Altın

o

Hisse Senetleri

• Önemli Göstergelerin Performansı

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Son Veriler & Gündem

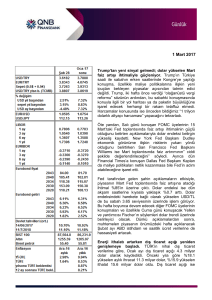

Son Veriler

•

BIST-100 Endeksi: 83.719; %-0,03; işlem hacmi 5,4 milyar TL

•

Tahvil/Bono: Gösterge: %9,59 (-16 bps) ; 10 Yıllık Tahvil: %9,68 (-10 bps)

•

Usd/TL: 2,83 %0,00

•

Döviz Sepeti/TL: 3,03 %0,00

•

Altın: 1.252 Usd %0,00

•

ABD 10 Yıllık Tahvil: %1,79 (bir önceki gün 1,74%)

•

CDS Türkiye: 253 (bir önceki gün 261)

Gündem

12:00

Hazine 583 mln TL piyasaya 409 mln TL kamuya iç borç itfası

EUR - Sanayi Üretimi Aylık (beklenti: -0.7%, önceki: 2.1%)

15:30

ABD - Perakende Satışlar Aylık (beklenti: 0.1%, önceki: -0.1%)

15:30

ABD - Perakende Satışlar - Oto hariç Aylık (beklenti: 0.4%, önceki: -0.1%)

15:30

ABD - Perakende Satışlar - Oto ve gaz hariç (beklenti: 0.3%, önceki: 0.3%)

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Piyasalara Genel Bakış

Dün veri tarafında sakin bir gün yaşanırken, petrol fiyatlarındaki yukarı yönlü hareket piyasalarda risk iştahını

olumlu yönde etkiledi ve global hisse senetlerinde yükselişler gördük. Avrupa’da Almanya, Fransa ve İngiltere’de

%0.7 civarında kazanımlar yaşanırken Stoxx 600 %0.53 yükseldi. Amerika seansında hisseler yükselişe devam

ederken S&P 500, Nasdaq ve Dow Jones %1 civarında kazanımlarla günü tamamladılar ve S&P 500 senelik bazda

tekrar artıya geçti. S&P 500'deki bütün sektörler günü artıda tamamlarken, Dow Jones Sanayi endeksi son bir ayın

en iyi performansını göstermiş oldu. Petroldeki yükseliş hareketinin enerji sektörüne olumlu katkısı endeksin güçlü

performans göstermesinde önemli katkıda bulundu. Petroldeki yükselişe her ne kadar OPEC toplantısının

yaklaşması ve olası bir arz dondurma kararı gösterilse de, böyle bir kararın çıkmasının petrolde arz/talep dengesini

sağlama yönünde oldukça sınırlı etkisi olacak. Dolayısıyla biz OPEC odaklı haber akışının geçici etki yarattığını,

petroldeki yükselişin temel nedenlerinin Amerika’da hızlanarak düşen üretim ve mevsimsel olarak artan talep

olduğunu düşünüyoruz.

Bilanço sezonu Amerika’da devam ederken karlarda bu sezon %8 civarında düşüşler bekleniyor. Sadece sağlık,

telekom ve zorunlu tüketim gibi sektörlerde kar artışı beklenirken, bu sektörlerde faaliyet gösteren şirketlerin

defansif özelliklerinin ağırlıklı olduğu ortada. Bugün sabah saatlerinde Çin'de ihracatın son bir yılın en hızlı

yükselişini göstermesinin ve dün Amerika piyasalarındaki yükselişlerin risk iştahına katkısının etkisi ile Asya

piyasalarında yükselişler ve riskli varlıklarda olumlu bir seyir görüyoruz. Japonya Nikkei 225 endeksi %2.8 , Çin

Shanghai Composite %2.25 , Hong Kong Hang Seng %2.50 artarken, Amerika endekslerinin vadeli kontratlarında

da yükselişler hakim. Çin'de haftanın devamında takip edeceğimiz GDP rakamının yatırımcıların odağında

olacağını da belirtelim(ekonominin %6.7 büyümesi bekleniyor). Veri tarafında bugün Amerika'da enflasyon ve

perakende satışlar ön planda olacak. Günün ilk saatlerinde bu yukarı yönlü hareketlerin Avrupa seansında da

endekslere olumlu yansımalarını görebiliriz.

İç tarafta ise piyasaların bir süredir yakından izlediği Merkez Bankası başkanlığı ataması konusunda belirsizliğin

ortadan kalkmasının yarattığı iyimserlik neticesinde faiz indirimlerinin devam edeceği beklentisiyle olumlu hava

sürüyor. Tüketici fiyatları enflasyonu Mart'ta beklentilerin aksine gıda kaleminde yaşanan beklenmedik sert düşüş

öncülüğünde yüzde 0.04 gerilerken, yıllık enflasyonun yüzde 8.78'den Mart'ta yüzde 7.46'ya gerilemişti. Bu

öngörülmeyen düşüş küresel piyasalarda yaşanan risk iştahının da desteğiyle TCMB'den faiz indirimi beklentilerini

kuvvetlendirmişti. Görev süresi 19 Nisan'da dolacak TCMB Başkanı Erdem Başçı'nın yerine mevcut durumda TCMB

Başkan Yardımcısı olarak görev yapan Murat Çetinkaya'nın atanmasına ilişkin kararname dün Bakanlar Kurulu

toplantısında imzalandı.

Teknik tarafta ise geçtiğimiz hafta yaşanan geri çekilmenin ardından cuma günü 82,000 direncinin yukarı

kırılmasıyla yeniden kısa vadeli yükseliş potansiyeli oluşturan piyasada, yeni haftaya güçlü bir başlangıç yapıldığını

gözlemliyoruz. Böylece bir üst noktada bulunan ve son haftaların kritik direnci olarak aldığımız 84,000 seviyesini

test eden piyasada, güne bu direnci aşma denemesiyle başlanacağını düşünüyoruz.Seans içerisinde 84,000

direncini yakından izleyeceğimiz piyasada, son dönemde yaşanan yatay seyrin tamamlanarak hareketin devam

edebilmesi için bu seviyenin yukarı geçilmesi gerekiyor. Bu durumda şubat ayı ortasında 69,500 ana desteği

üzerinde başlayan yukarı hareketin yeniden güç kazanacağını ve endekste 86,500 ve 90,000 seviyelerini

hedefleyecek sürecin devam edeceğini düşünüyoruz. Dolayısıyla, cuma günü 82,000 üzerinde yeniden yükseliş

potansiyeli oluşturan piyasada, kritik 84,000 direncini aşma denemelerini yakından izliyoruz. Destek konumuna

dönüşen 82,000 seviyesini yükseliş yönündeki pozisyonlar için stop loss noktası olarak aldığımız endekste, 84,000

direncinin aşılması durumunda ise mevcut pozisyonlar arttırılabilir.

Data tarafında ise küresel piyasada bugün Euro Bölgesi ülkelerinde enflasyon ve sanayi üretimi verileri takip

edilecek. Amerika'da ise ÜFE ve perakende satışlar verisi izlenecek.

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Eur/Usd

Dün sabah Almanya’da Mart ayı Tüfe rakamları beklentilere paralel açıklandı. Parite üzerinde bir etkisi olmadı.

Bundesbank Başkanı Weidmann ECB’nin uyguladığı genişlemeci para politikasını destekler bir açıklamada bulundu.

ABD tarafında Fed Bölge Başkanlarından açıklamalar gelmeye dün de devam etti. Philadelphia Fed Başkanı Hacker

Fed’in bu sene ikinci kere faiz artırımına gitmeden önce enflasyonda güçlenme gerektiğine vurgu yaptı. Dallas Fed

Başkanı Kaplan’dan da faiz politikasını sıkılaştırmak için Fed’in aceleci olmaması yönde açıklama geldi.Fed San

Francisco Başkanı Williams ise ABD ekonomisinin oldukça iyi durumda olduğunu ve Fed’in bu sene içinde 2 veya 3

kere faiz artırımına gitmesinin makul olacağı yönünde açıklama yaptı. Richmond Fed Başkanı Lacker’da parasal

sıkılaştırmayı destekler yönde konuştu. Fed’in içinde fikir ayrılığı devam ederken yatırımcılar FED’in Haziran ayında

faiz artıramayacağından emin; Haziran ayında faiz artışı ihtimali %20’nin altında.

Global piyasalar açısından belki en kritik konu olan Brent petrol fiyatları ise 17 Nisan Pazar günü Doha’da

gerçekleştirilecek petrol üretimi ile ilgili toplantı öncesinde yükselişine devam ediyor. Brent petrol dün Suudi

Arabistan ve Rusya’nın üretimin dondurulması konusunda anlaştıklarına dair haberlerle 44 Usd seviyesi üzerine

yükseldi.Bu hafta boyunca, ABD’den önemli banka ve şirketlerin karlılık 2016 1.Çeyrek karları açıklanacak. Pazartesi

günü ilk açıklanan en büyük alüminyum üreticisi Alcoa’nun ilk çeyrek karı beklenenden kötü gelmişti.Bankaların son

8-10 yılın en kötü sene başlangıcı yapması bekleniyor, ancak bu fiyatlamalara dahil. Yatırımcılar bu gelecek

rakamlarla dip noktaya varıldığını ve işlerin iyileşeceğini satın almak istiyor. Bu kapsamda büyük yatırımcıların bu

hafta sonu petroldeki üretimin dondurulmasını görüşmek üzere yapacağı toplantı ve petroldeki trend kritik.

Bugün ABD Perakende, AB Sanayi verileri açıklanacak. Perşembe günü ABD ve AB TÜFE, Cuma günü ABD Sanayi

üretimi. AB TÜFE rakamları ECB yetkililerinin geçen hafta yaptığı radikal tedbirlere rağmen düzelme göstermeyen

enflasyona yönelik açıklamalar sonrasında önemli. 21 Nisan’da yapılacak ECB toplantısında ek tedbirlerin

çıkabileceği yönünde. Kanımızca kendi sorunlarına boğulmuş olan AB, enflasyon ve büyümede çareyi kendisi

bulmak durumunda, ki bu da Eur üzerinde yukarı yönde baskı yaratıyor. ABD TÜFE rakamları da Fed’in faiz

artırımına gitme konusunda belirleyici noktalardan biri olduğu için mercek altında olacak. 26-27 Nisan’da FED, 21

Nisan’da ise ECB toplantısı var. Bu sabah Çin’den gelen dış ticaret verileri risk iştahını destekler nitelikte. Çin’de

ihracat Mart ayında son 18 ayın en hızlı yükselişini gerçekleştirdi. İthalat rakamlarında da düşüşün yavaşladığını

görüyoruz. Bu durumun devamı halinde Çin ekonomisinde toparlanmanın işareti olabilir. Bu da Fed’in ABD’de

enflasyon hedefine yaklaşılması halinde faiz artırımı konusunda elini güçlendirecektir.

Eur/Usd, bu sabah yine 1,1370 seviyesi civarında işlem görüyor. Dün ABD piyasalarının açılışında paritenin 1,1350

seviyesini test ettiğini gördük. Nisan başından beri 1,1340-1,1450 bandında hareketin devam ettiğini görüyoruz.

1,1330 güçlü destek seviyesi. Bu seviyenin kırılıp kırılmaması Eur/Usd’ın yükseliş trendinin sonlanıp sonlamaması

açısından önemli.

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Usd/TL

TCMB’nin mevcut yönetimi içinden atama yapılacağına dair gelen açıklama sonucunda Usd/TL’nin 2,82 seviyesindeki

desteğine kadar geriledi. Bununla birlikte ilk PPK toplantısının gerçekleştirileceği 20 Nisan tarihi ve alınacak kararın

yanı sıra ardından gelecek açıklamalar TL açısından oldukça önemli olabilir. Beklenti üst bantta 25 - 50 baz puan

aralığında indirim yönünde. TL faizlerinde indirim yapılacağına dair beklentiler kurun aşağı yönlü hızlı hareket etmesini

engelleyen bir faktöre de dönüşüyor. Zira ya iç tarafta faiz indimleri sonrası büyümeye olan inancın artıp ekonomininin

güçlenen dinamiğinden dolayı TL değerlenmesi görmemiz gerekir (ki bu orta vadeli bir süreç) ya da küresel risk

iştahında artışla GOP’lara olan fon girişlerinin hızlanması ile(mevcut dinamiklerde momentumun düştüğü bir küresel

resim var) mümkün olabilir. Bu sebeplerden biri gerçekleşmeden daha yavaş kur hareketleri göreceğimizi

düşünüyoruz.

Küresel piyasalara baktığımızda ise 17 Nisan’da Doha’da yapılacak olan OPEC ve OPEC dışı petrol eden ülkelerin

toplantısının gündemde öne çıktığını düşünüyoruz. Global piyasalarda risk iştahının devam etmesi için buradan çıkacak

kararlar önemli. Piyasalarda petrol üretim seviyesinin dondurulması yönünde beklentiler satın alınmış durumda. Son

beş gündür ciddi yükseliş yaşayan petrol fiyatları risk iştahının devam etmesinde önemli bir faktör.

ABD şirket karlarının açıklanma sezonundayız, büyük şirketlerin bilançoları piyasaları etkileme gücüne sahip bu

nedenle bilançoları önemli görüyoruz. Öte yandan makro veriler tarafında bugün ABD parakende satışlar verisi

açıklanacak. Bu sabah açıklanan Çin dış ticaret verilerinin beklenti üstü gelmesinden moral bulan küresel piyasalar ABD

verileri ile küresel toparlanmaya olan inancını artırabilir. Bu noktada FED güçlü küresel verilerin bir seri haline

dönüşmesi ile bu seriyi harekete geçmek üzere bir dayanak olarak kullanabilir.

Usd/TL ‘de 2,82 ve 2,80 destek noktaları ve TCMB’nin yeni yol haritası ile Doha toplantısından çıkacak kararları

görmeden 2,80 seviyesinin altına geleceğini sanmıyoruz. 2,843 seviyesi ise ilk direnç. TL lehine görüşümüzü bozacak

stop loss seviyesi 2,87. Kırılması halinde 2,90 hedefe girer.

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Eur/TL

TCMB’nin mevcut yönetimi içinden atama yapılacağına dair gelen açıklama sonucunda Usd/TL’nin 2,82

seviyesindeki desteğine kadar geriledi. Bununla birlikte ilk PPK toplantısının gerçekleştirileceği 20 Nisan tarihi ve

alınacak kararın yanı sıra ardından gelecek açıklamalar TL açısından oldukça önemli olabilir. Beklenti üst bantta 25 50 baz puan aralığında indirim yönünde. TL faizlerinde indirim yapılacağına dair beklentiler kurun aşağı yönlü hızlı

hareket etmesini engelleyen bir faktöre de dönüşüyor. Zira ya iç tarafta faiz indimleri sonrası büyümeye olan

inancın artıp ekonomininin güçlenen dinamiğinden dolayı TL değerlenmesi görmemiz gerekir (ki bu orta vadeli bir

süreç) ya da küresel risk iştahında artışla GOP’lara olan fon girişlerinin hızlanması ile(mevcut dinamiklerde

momentumun düştüğü bir küresel resim var) mümkün olabilir. Bu sebeplerden biri gerçekleşmeden daha yavaş kur

hareketleri göreceğimizi düşünüyoruz.

Küresel piyasalara baktığımızda ise 17 Nisan’da Doha’da yapılacak olan OPEC ve OPEC dışı petrol eden ülkelerin

toplantısının gündemde öne çıktığını düşünüyoruz. Global piyasalarda risk iştahının devam etmesi için buradan

çıkacak kararlar önemli. Piyasalarda petrol üretim seviyesinin dondurulması yönünde beklentiler satın alınmış

durumda. Son beş gündür ciddi yükseliş yaşayan petrol fiyatları risk iştahının devam etmesinde önemli bir faktör.

ABD şirket karlarının açıklanma sezonundayız, büyük şirketlerin bilançoları piyasaları etkileme gücüne sahip bu

nedenle bilançoları önemli görüyoruz. Öte yandan makro veriler tarafında bugün ABD parakende satışlar verisi

açıklanacak. Bu sabah açıklanan Çin dış ticaret verilerinin beklenti üstü gelmesinden moral bulan küresel piyasalar

ABD verileri ile küresel toparlanmaya olan inancını artırabilir. Bu noktada FED güçlü küresel verilerin bir seri haline

dönüşmesi ile bu seriyi harekete geçmek üzere bir dayanak olarak kullanabilir.

Eur/TL ‘de 3,22 ve 3,20 destek noktaları ve TCMB’nin yeni yol haritası ile Doha toplantısından çıkacak kararları

görmeden 3,20 seviyesinin altına geleceğini sanmıyoruz. 3,26 seviyesi ise ilk direnç. TL lehine görüşümüzü bozacak

stop loss seviyesi 3,28. Kırılması halinde 3,31 hedefe girer.

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

TL Bono

Bu sabah erken saatlerde açıklanan Çin dış ticaret

verileri olumlu gelerek finansal piyasalara moral

verdi. Global piyasalarda FED FOMC tutanaklarının

global piyasalarda yarattığı kafa karışıklığı sonrası

ABD şirket karlılıkları ile bugün açıklanacak ABD

perakende satışlar piyasalarda dikkatle izleniyor.

Ayrıca Çin 2016 1. çeyrek GSYİH Büyümesi de

takip edilen önemli veriler arasında. İç tarafta ise

beklentilerden daha iyi gelen cari açık verisi ve

yeni TCMB Başkanı’nın belirlenmesi ile rahatlayan

piyasalarda TL tahvil/bonolarda önemli alım

gözlemlenirken, 10 yıllık TL tahvil dün de

gerilemesini sürdürerek %9,69 seviyesinden

kapandı. İyi senaryoyu fiyatlama istekli piyasaların

yurtdışından gelen verilerle de desteklenmesiyle

dün belirttiğimiz ilk ara direnç %9,70’in altında

kapanan 10 yıllık TL tahvilde, bir sonraki ara

direnç olarak %9,50 hedeflenecektir. Global

piyasalarda risk iştahının devamı için bu hafta

sonu Katar/Doha’da yapılacak OPEC ve OPEC dışı

ülkelerin toplantısından üretimin seviyesinin

dondurulması kararı çıkması beklentilere zaten

önemli ölçüde dahil olmuş olsa bile, anlaşıldığına

dair gelecek haber kanımızca piyasalarda

rahatlama yaratır. Kısa vadede TCMB’nin yeni

dönemdeki politikası hakkında daha fazla netlik

(20 Nisan’da TCMB PPK toplantısı var) ile 17

Nisan’da Doha’da gerçekleşecek OPEC ve OPEC

dışı petrol ihraç eden ülkelerin toplantısından

gelecek haberler önemli. Her iki cepheden iyi

haber gelmesi durumunda 10 yıllık TL tahvilde

%9,30’un hedefleneceğini öngörüyoruz.

13 Nisan 2016

2 Yıllık Gösterge Tahvil

10 Yıllık Gösterge Tahvil

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Eurobond

Çin dış ticaret verilerinin beklentilerden iyi gelmesi küresel piyasaları olumlu etkiliyor. Diğer yandan 17 Nisan

Doha toplantısı yaklaşırken petrol fiyatlarının yükselişini koruyor olması enerji sektörü hisseleri ile doğrudan

ve küresel ekonominin bir göstergesi olarak değerlendirilerek dolaylı olarak finansal piyasaları destekleyen

diğer bir unsur oluyor. FED’in geri adımı ile zayıf bir görünüm sergileyen Usd’yi de dikkate aldığımızda riskli

varlıklar açısından olumlu bir resim ortaya çıkıyor. Mevcut olumlu resim ve beklentiler GOP varlıklarını da

destekliyor. Olumlu hava devam ediyor, ana trend korunuyor. Bu nedenle küresel riskli varlıklara talebin

canlılığını korumasını bekliyoruz. Bu noktada akılda tutulması gereken hususun aşağı yönlü küresel riskler

nedeniyle temkinli olan FED’in, global makro dataların iyileşme serisine dönüşmesiyle(bugün açıklanan Çin

dataları ilk örnek) faiz artışının daha fazla konuşulma ihtimali olduğunu not edelim.

ABD 10 yıllık tahvil faizi %1,78 seviyesinde. VIX endeksi ise 15,00 seviyesinde. Türkiye 5 yıllık CDS iç taraftaki

olumlu gelişmeler sonrası 253 puanda.

TL varlıklar için olumlu olmayı sürdürüyoruz. Bu çerçevede Türkiye eurobondları için de benzer şekilde

düşünüyor ve olumlu görüşümüzü koruyoruz.

(*) Kısa: 3 Yıla Kadar / Orta: 3-10 Yılı Kadar / Uzun: 10-20 Yıla Kadar / Çok Uzun: 20 ve Üzeri

2025 Vadeli Eurobond

2034 Vadeli Eurobond

2043 Vadeli Eurobond

400

ABD 10 Yıllık Tahvil

Türkiye 5 Yıl CDS

343

350

325

300

275

253

250

200

150

154

100

Oca…

Te…

Eki15

Oca…

Nis15

Te…

Eki14

Oca…

Nis14

Te…

Eki13

Oca…

Nis13

Te…

Eki12

Oca…

Nis12

Te…

13 Nisan 2016

Eki11

Oca…

108

Nis11

50

238

207

212

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Altın

Bu sabah Çin’den gelen dış ticaret verileri risk iştahını destekler nitelikte. Çin’de ihracat Mart ayında son 18 ayın en

hızlı yükselişini gerçekleştirdi. İthalat rakamlarında da düşüşün yavaşladığını görüyoruz. Bu durumun devamı halinde

Çin ekonomisinde toparlanmanın işareti olabilir. Bu da Fed’in ABD’de enflasyon hedefine yaklaşılması halinde faiz

artırımı konusunda elini güçlendirecektir. Bunun yansımalarını bu sabah Altın fiyatlarında görüyoruz. Altın dün 1.260

Usd seviyesini test ettikten sonra bu sabah 1.250 Usd seviyesi altına gerilemiş durumda.

Haftanın geri kalanında risk iştahı açısından önemli olacak diğer veriler ise bugün açıklanacak olan ABD perakende

satışlar, AB sanayi üretimi. Perşembe günü ABD ve AB TÜFE, Cuma günü ABD Sanayi üretimi. Özellikle ABD TÜFE

mercek altında olacak. Fed’in faiz artırmına gitmekte tedbirli olmasına neden teşkil eden enflasyonun Şubat ayı

verisine paralel geleceği yönünde tahminler yoğunlukta. Dün Fed Bölge Başkanlarından Hacker’ın ilk çeyrekte eksi

enflasyon olasılığına işaret ettiğini gördük. 26-27 Nisan’da FED, 21 Nisan’da ise ECB toplantısı var.

Güçlü Çin dış ticaret verisi sonrasında güçlenen risk algısı ile Altında bu sabah 1.248 Usd seviyesindeyiz. İlk destek

seviyesi 1.240 Usd sonraki 1.225 Usd. ABD şirket karlılıklarının, ki Perşembe gününe kadar ABD’li büyük bankaların

karlılıkları ve ABD TÜFE rakamları odak notasında olacak, beklentiler altında kalmaya devam etmesi halinde Altın’da

tekrar 1.260 Usd hedefine doğru bir toparlanma görebiliriz.

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Hisse Senedi

Piyasada cuma günü 82,000 direncinin kırılmasıyla yeniden oluşan kısa vadeli yükseliş potansiyelinin, son haftaların

kritik seviyesi olarak izlediğimiz 84,000 hedefini test ettiğini gözlemliyoruz.

84,000 direncini aşma denemesinin devamıyla güne başlayacak olan piyasada, bu seviyeyi kısa vadeli teknik resimde

yakından izlemeyi sürdürüyoruz. Piyasada son dönemde 81,000/84,000 aralığında yaşanan yatay seyrin

tamamlanarak yukarı trendin yeniden güç kazanabilesi için 84,000 direncinin aşılması gerekiyor. Bu durumda şubat

ayı ortasında 69,500 ana desteği üzerinde başlayan yukarı hareketin yeniden güç kazanacağını ve endekste sırasıyla

86,500 ve 90,000 seviyelerini hedefleyecek sürecin devam edeceğini düşünüyoruz.

Dolayısıyla, cuma günü 82,000 üzerinde yeniden yükseliş potansiyeli oluşturan piyasada, seans içerisinde kritik

84,000 direncini aşma denemelerini yakından izliyoruz. Destek konumuna dönüşen 82,000 üzerindeki hareketlerde

yükseliş potansiyelini koruyacak piyasada, bu seviyeyi aynı zamanda mevcut pozisyonlar için stop loss noktası olarak

belirliyoruz.

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Önemli Göstergelerin Performansı

ÇEKİNCE: Bu rapor, Yapı ve Kredi Bankası A.Ş. (Banka) Özel Bankacılık tarafından, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık Satış Grubu ile Yapı Kredi Bankası

A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu

gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız

tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler

değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek

kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu

oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için

bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar

ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve

tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. görüşler müşterilerimizin mali durumu ile risk ve

getiri tercihlerine uygun olmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.’nin yazılı izni olmadan

çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.«

13 Nisan 2016

Bu sayfa raporun ayrılmaz bir parçasıdır.