Genel Yatırım Tavsiyeleri

31 Ağustos 2016

Yapı Kredi Portföy Yönetimi A.Ş.

ve Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin Katkılarıyla

İçindekiler

•

•

•

•

Son Veriler

Gündem

Piyasalara Genel Bakış

Beklentilerimiz

o

TL Tahvil ve Bonolar

o

Pariteler

o

Eurobondlar

o

Altın

o

Hisse Senedi

• Önemli Göstergelerin Performansı

31 Ağustos 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

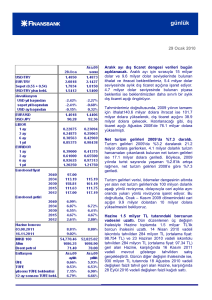

Son Veriler & Gündem

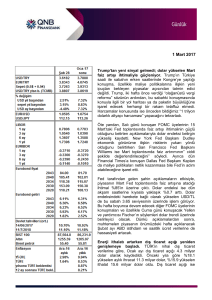

Son Veriler

BIST-100 Endeksi: 76.1118 (değişim: %-1,30 işlem hacmi 2,0 milyar TL)

Tahvil/Bono:

o Gösterge Bono: %9,08 (değişim: +7 baz puan)

o 10 Yıllık Tahvil: %9,87 (değişim: +14 baz puan)

Usd/TL: 2,96 (değişim: %+0,30)

Döviz Sepeti/TL:3,135 (değişim: %0,15)

Altın: 1.315 Usd, (değişim: %-0,50)

ABD 10 Yıllık Tahvil: %1,58 (bir önceki gün %1,62)

VIX: 13,10 (bir önceki gün 13,65)

CDS Türkiye: 243 (bir önceki gün 241)

Gündem

TR- 165 mn TL piyasaya 39 mn TL kamuya iç borç itfası

10:00

TR - Ticaret Dengesi - Temmuz (beklenti:-4.80 milyar, önceki: -6.56 milyar)

11:00

TR - Yabancı Turist Verileri - Ağustos (beklenti:49.3, önceki: 47.6)

12:00

Eurozone - İşsizlik Oranı - Temmuz (beklenti:10.0%, önceki: 10.1%)

12:00

Eurozone - Geçici TÜFE Yıllık - Ağustos (beklenti:0.3%, önceki: 0.2%)

12:00

Eurozone - Geçici Çekirdek TÜFE - Ağustos (beklenti:0.9%, önceki: 0.9%)

15:15

ABD - ADP Özel Sektör İstihdamı - Ağustos (beklenti:175k , önceki: 179k)

16:45

ABD - Chicago PMI - Ağustos (beklenti:54.5 , önceki: 55.8)

31 Ağustos 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Piyasalara Genel Bakış

Pazartesi günü ABD’de açıklanan kişisel harcamalar ve gelirler sırası ile %0,3 ve %0,4 yükselerek

beklentilere dahil açıklandı. Veri sonrasında Usd’de yükseliş yaşansa da, Cuma günü Fed’den gelen

açıklamalara rağmen Pazartesi günü Fed’in Eylül ayında faiz artıramayacağı psikolojisi hakim oldu.

Salı günü ise yine ABD’de açıklanan tüketici güven endeksi 97 seviyesindeki beklentinin oldukça

üstünde kalarak 101,1 olarak açıklandı. Aynı zamanda Cuma günü ABD ekonomisinin düşük işletme

yatırımları ve GSYİH büyümesine rağmen güçlü gidişatını koruduğunu ve faiz artışlarının

yaşanabileceğini belirten Fed Başkan Yardımcısı Stanley Fischer’ın açıklamaları ile Usd global

piyasalarda tekrar değer kazandı. Hafta başında da ifade ettiğimiz gibi, Cuma günü açıklanacak ABD

istihdam verileri oldukça kritik. Diğer yandan piyasaların eğiliminin halen Eylül ayında faiz artışını

fiyatlamamak yönünde olduğunu da eklemek istiyoruz, ki bu çerçevede Cuma günü verilerinin önem

seviyesi daha da artıyor. Takip eden kritik ABD verileri arasında 6 Eylül’de açıklanacak ISM PMI verisi,

15 Eylül’de perakende satışlar ile 16 Eylül’de ABD TÜFE yer alıyor. 21 Eylül’de ise FED FOMC faiz

kararının açıklanacağını ekleyelim.

Türkiye’de ise Pazartesi günü açıklanan Ağustos ayı güven endekslerindeki düşüş özellikle hisse

senetlerinde satış baskısına neden oldu. Sadece tüketici güveninde artış yaşanırken, ekonomik

güven endeksi ile reel sektör güven endeksindeki gerileme dikkat çekti. Bugün açıklanacak dış ticaret

dengesi ve turizm istatistikleri TL ile TL varlık sınıflarındaki trend açısından kısmi önemde. Yurt dışı

piyasalardaki gelişmekte olan ülkelere devam eden ılımlı rağbet, TL’yi olumlu etkilemeye devam

ediyor.

Salı günü AB’de açıklanan yatırımcı ekonomi, sanayi ve işletme hissiyatı (güven) endeksleri

beklentilerin altında kaldı. Almanya’da da açıklanan enflasyon beklentilerin altında kalınca ECB’nin

parsal genişlemede Eylül ayında yeni bir hamle yapma beklentisi arttı. Zayıf gelen veriler sonrasında

bugün açıklanacak Euro Bölgesi TÜFE’nin önemi arttı.

Bugün ABD’den gelecek ADP özel sektör istihdam verisi ve askıdaki konut satışları önemli, ancak

Cuma günü açıklanacak istihdam verilerinin kritikliğinin gölgesinde kalıyor. Yukarıda bahsettiğimiz

gibi, piyasalar ısrarlı şekilde Fed’in Eylül ayında faiz artıramayacağını fiyatlama eğiliminde. Açıklanan

her güçlü data Usd’de önce sert yükselişe neden olsa da, ardından Dolar Endeksinin gerilediğini

ancak yavaş da olsa yükselişine devam ettiğini eklemek istiyoruz.

31 Ağustos 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Usd/TL & Eur/TL

Usd/TL:

Güçlü ABD verileri ve Fed yetkililerinden gelen

ve faiz artışı isteğine işaret eden açıklamalar sonrasında

Dolar Endeksi yavaş da olsa yükselişini sürdürüyor. Diğer

yandan TL aslında dirençli bir görüntü ortaya koyuyor ve

her ABD verisi sonrasında Usd/TL’deki sıçrayış TL’ye geçiş

olarak değerlendiriliyor. Bu trendde global piyasalardaki

gelişmekte olan ülkelere (EM) gelen fon girişlerinin etkili

olduğunu görüyoruz. Diğer yandan, bu para girişinin

bono/tahvil ile hisse senetlerine yansımadığını da eklemek

istiyoruz. Bugün Türkiye’de açıklanacak dış ticaret dengesi

ile turizm verisi ABD’de açıklanacak askıdaki konut

satışları ve özel sektör istihdam verileri önemli. Güçlü ABD

verisi ve zayıf Türkiye dataları gelmesi halinde 2,98’nın

hedefe girebileceğini, Cuma günü kritik ABD verileri

öncesinde 3’ün hedefe girebileceğini tahmin ediyoruz.

Güçlü Türkiye, zayıf ABD verisi senaryosunda ise 2,93

desteğinin radarda olacağını tahmin ediyoruz.

Eur/TL:

Geçtiğimiz Cuma gününden bu yana ABD

verilerindeki güçlü seyir ile Fed yetkililerinin faiz artışı

isteğine işaret eden açıklamaları devam ediyor, ancak

yatırımcıların Eylül ayında Fed’in faiz artıramayacağı

yönündeki görüşleri zayıflasa da, kanımızca devam ediyor

ve hem Euro hem de TL’de önemli bir güç kaybı yok.

AB’den bu hafta gelen zayıf veriler sonrasında yatırımcılar 8

Eylül’deki ECB toplantısından parasal genişlemede önemli

bir hamle beklemiyor, ancak baskı kısmi de olsa artmış

durumda. Bugün gelecek AB TÜFE ile Türkiye’de

açıklanacak dış ticaret dengesi ile turizm verisi, Eur/TL için

önemli. Geçtiğimiz Cuma global piyasalarda düşüş kanalına

yeniden giren Euro’ya karşın, TL kanımızca daha dirençli

duruyor ve Eur/TL 3,30 desteğini geçici de olsa aşağı yönde

zorluyor. Bugün zayıf AB ve güçlü Türkiye verisinin 3,28

seviyesindeki desteğin hedeflenmesine yol açabileceğini

düşünüyoruz. Güçlü AB ile zayıf Türkiye verisi ise 3,32

seviyesindeki direncin zorlanmasına neden olabilir. Bugün

ABD’de açıklanacak ABD verilerinin ise Euro ve TL’de aynı

ölçekte değişime neden olacağını, diğer bir deyişle

Eur/TL’de önemli bir gelişmeye neden olmayacağını tahmin

ediyoruz. 3,26 seviyesinin oldukça güçlü bir destek seviyesi

olduğu yönündeki görüşümüzü de koruyoruz.

31 Ağustos 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

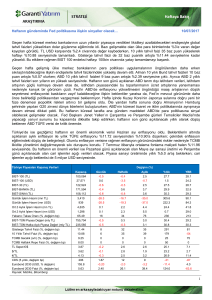

TL Bono & Eurobond

10 Yıllık Gösterge Bono

TL Tahvil/Bono: FED faiz artışı endişesi ile

Küresel piyasalarda risk iştahının azalması iç

taraftaki gelişmelerle birlikte ele alındığında TL

varlıkların baskı altında olmasının gerekçesini

oluşturduğunu düşünüyoruz. Bu resim Türkiye

Eurobondları için de sınırlı satış baskısını

bareberinde getiriyor. FED’in bu yıl yapacağı faiz

artışını Türkiye eurobondları açısından -bu

aşamada- sınırlı olumsuz olarak değerlendiriyoruz.

Türkiye eurobondlarında alım için iyi haber akışına

ihtiyaç olduğu kanaatindeyiz.

31 Ağustos 2016

325

300

243

250

200

150

154

100

May16

Kas15

Şub16

Ağu15

May15

Kas14

Şub15

Ağu14

May14

Kas13

Şub14

Ağu13

May13

Kas12

Şub13

Ağu12

May12

50

108

Kas11

odaklanan ve FED temsilcilerinin şahince

tanımlanabilecek açıklamaları sonrası faiz artışına

daha fazla ihtimal vermeye başlayan piyasalar bu

hafta ise ABD istihdam datalarına odaklanmış

durumda. Zira Jackson Hole sonrası makro veriler

daha kritik hale geldi. Bu kapsamda ABD tüketici

güveninin beklentilerin üzerinde geldiğini not

edelim. FED fazi artışı ihtimali finansal varlıkların

fiyatlamasında ana faktör konumunda. Bu ihtimalin

Pazartesi gününe göre biraz azaldığını ekleyelim.

Dolar Endeksi 96 seviyesine yakın seyrediyor. ABD

10 yıllık tahivil faizi ise %1,58 civarında. VIX Endeksi

ise yatay seyirle günü 13,10 seviyesinde tamamladı.

Türkiye 5 yıllık CDS 243 baz puan seviyesinde.

Türkiye 5 Yıl CDS

343

350

Şub12

Eurobond: Geçtiğimiz hafta Jackson Hole’e

400

Ağu11

Pazartesi günü 20 baz puan yükselen 10 yıllık tahvil

günü %9,87 seviyesinde tamamladı. ABD datalarının

beklenti üstü gelmesi ile küresel piyasalarda -sınırlı

negatif- mevcut dinamiğin Cuma günkü istihdam

verisi gelinceye kadar süreceğini öngörüyoruz. FED

faiz artışının bir seri olmaktan henüz uzak olduğunu,

sadece olası FED'in faiz artışından dolayı şimdilik TL

tahvil/bono faizlerinde kısa vadede aşağı potansiyel

azalsa da, radikal yükselişlerin yaşanmasını

beklemiyoruz. FED endişelerini ve ABD faizlerinde

yükseliş eğilimini dikkate alarak, 10 yıllık TL tahvilin

%9,80-%10,00 aralığında

kalacağını tahmin

ediyoruz. %10,00 eşik seviyesinin üzerine çıkması

için ise FED faiz artışı beklentilerinde önemli bir

artış veya iç tarafta negatif bir haber akışı ile

olabilir. Bu durumda ise %10,30 ve %10,50 destek

seviyeleri.

2025 Vadeli Eurobond

2043 Vadeli Eurobond

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Eur/Usd & Altın

Eur/Usd: ABD verileri güçlü seyrini korurken,

Euro Bölgesi’nden gelen son veriler beklenti

altında. Şimdilik yatırımcılar 8 Eylül’deki ECB

toplantısından parasal genişlemede önemli bir

hamle beklemiyor, ancak baskının arttığını da

ekleyelim. Bugün gelecek AB TÜFE ile ABD ADP

özel sektör istihdam verileri önemli. Zayıf

TÜFE’nin Euro’da aşağı yönde baskının artmasına

neden olacağını tahmin ediyoruz. Geçtiğimiz

Cuma düşüş kanalına yeniden giren Eur/Usd için

bugün gelecek verilerin bu kanalda kalıcılık için

önemli olacağını düşünüyoruz. Bu çerçevede

zayıf AB ve güçlü ABD verisinin 1,1130

seviyesinde desteğin kırmasına yol açması

halinde 1,1070 – 1,1080 aralığında yoğun destek

aralığının hedefe gireceğini öngörüyoruz. Güçlü

AB TÜFE ise kanımızca 1,1220 seviyesinde

direncin test edilmesine neden olabilse de, Cuma

günü açıklanacak ABD istihdam verileri öncesinde

bu seviyenin üstüne çıkmasını düşük ihtimal

olarak görüyoruz.

Altın: Düşüş kanalındaki trendini koruyup Fed’in

faiz artışı baskısını hissettiriyor. Pazartesi günü

açıklanan ABD verilerinin zayıf olmamasına karşın

beklentiler dahilinde gelmesi ve piyasalarda

psikolojinin Cuma gününe göre değişerek Fed’in

Eylül ayında faiz artışı yapmayabileceğine inancın

yükselmesi ile beklentimizin üstünde performans

göstererek 1.325 Usd’ye kadar yükselse de, dün

gelen güçlü tüketici güven endeksi ile dün 1.310

Usd’deki desteğine kadar geriledikten sonra, bu

sabah 1.310 – 1.315 Usd aralığında sıkışmış

durumda. Bugün ABD’de açıklanacak ADP

verisinin de güçlü gelmesi halinde 1.308 Usd

seviyesinde desteğinin zorlanabileceğini tahmin

ediyoruz. Bu senaryoda Cuma günü açıklanacak

kritik istihdam verisine kadar her ne kadar 1.300

Usd’nin psikolojik eşik olduğunu ve kırmakta

zorlanabileceğini dikkate alsak bile, 1.290 Usd

desteğinin radara girebileceğini eklemek

istiyoruz. ADP verisinin zayıf gelmesi halinde ise

1.325 Usd’deki direncine seyir yaşanabileceğini

eklemek istiyoruz.

31 Ağustos 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Hisse Senedi

75,000 hedef desteğini koruma çabasının oluşturduğu yukarı ataklar, 77,500 direnci altında piyasada kısa

vadeli zayıf seyrin devamını getiriyor.

30 Ağustos Zafer Bayramı tatilinin ardından bugün yeniden işleme açılacak olan piyasada, güne zayıf seyrin

devamıyla başlanacağını düşünüyoruz. Bu kapsamda oluşacak seans içi geri çekilmelerde 75,000 seviyesini

destek noktası olarak izlemeyi sürdürüyoruz. 75,000 desteği üzerinde karşılacak geri çekilmeler, piyasada

75,000/77,500 bandında yaşanan yatay seyrin devamını getirecektir.

Endeksin son dönemde gerçekleştirdiği yatay seyrini tamamlayarak yeniden kısa vadeli yükseliş potansiyeli

oluşturabilmesi için 77,500 direncinin yukarı geçilmesi gerekiyor. Bu durumda ise piyasada 80,000 seviyesini

aşma denemelerinin gündeme gelebileceğini düşünüyoruz.

Dolayısıyla şu aşamada yatay seyrin devam ettiği endekste, yükseliş yönünde hareket etmek için 77,500

direncinin aşılmasını beklemeyi sürdürüyoruz. 75,000 altındaki olası hareketleri ise piyasada 72,500

hedefiyle aşağı baskının devamı yönünde değerlendireceğiz.

31 Ağustos 2016

Bu sayfa raporun ayrılmaz bir parçasıdır. Lütfen raporun sonundaki çekinceyi dikkate alınız.

Önemli Göstergelerin Performansı

ÇEKİNCE: Bu rapor, Yapı ve Kredi Bankası A.Ş. (Banka) Özel Bankacılık tarafından, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık Satış Grubu ile Yapı Kredi Bankası

A.Ş. müşterileri için hazırlanmıştır. Bu rapor tarafsız ve dürüst bir bakış açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu

gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırlanmış bir derlemedir. Bu raporda yer alan bilgi ve veriler, Bankamız

tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır. Bu rapor içerisindeki veriler

değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek

kararlarını vermeleri beklenmekte olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu

oluşabilecek zararlardan dolayı Bankamız hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için

bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar

ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve

tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. görüşler müşterilerimizin mali durumu ile risk ve

getiri tercihlerine uygun olmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.’nin yazılı izni olmadan

çoğaltılamaz, yayınlanamaz, üçüncü kişilere gösterilemez veya ileride kullanılmak üzere saklanamaz.«

31 Ağustos 2016

Bu sayfa raporun ayrılmaz bir parçasıdır.