GÜNLÜK STRATEJİ BÜLTEN

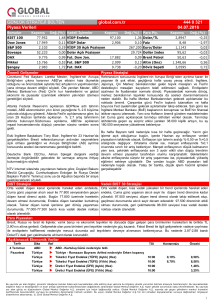

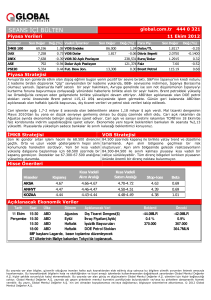

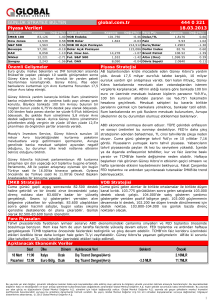

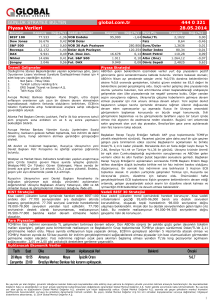

Piyasa Verileri

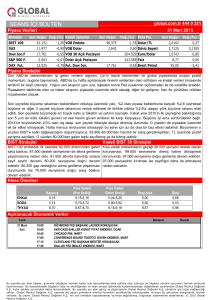

Borsalar

Kapanış

global.com.tr

Değ.(%) Vadeli İşlemler

BIST 100

78,846

0.42 VOB Endeks

Dow Jones

15,513

0.65 VOB Dolar

S&P 500

1,753

Bovespa

55,373

DAX

8,981

Nikkei

14,170

Şangay

2,145

Kapanış

Değ.(%)

81.725

1.982

0.35 VOB 30 Açık Pozisyon

0.68 Fut. Dow Jon.

-0.88 Fut. DAX

Para Piy.

1.33 Dolar/TL

0.20 Faiz

73,432 Euro/Dolar

-0.12 Dolar Açık Pozisyon

-2.19 Fut. S&P 500

444 0 321

25.10.2013

81,544 Dollar Index

15,440

-0.09 Brent Petrol

1,746

-0.16 Altın (Ons)

8,976

-0.01 Döviz Sepeti

Kapanış

Değ.(%)

1.9812

0.06

7.57

0.66

1.3817

0.12

79.08

-0.14

107.19

0.25

1,343.95

-0.21

2.3543

0.29

Önemli Gelişmeler

Piyasa Stratejisi

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings,

Türkiye'nin BBB- olan kredi notunu teyit etti. Fitch'ten konu ile

ilgili yapılan açıklamaya göre, Türkiye'nin not görünümü de

değiştirilmeyerek 'Durağan' olarak kaldı. Fitch, Türkiye'nin bu

yıl için büyüme beklentisini yüzde 3,7,önümüzdeki yıl için ise

yüzde 3,2 olarak belirledi. Fitch, bu yıl cari açık/GSYH oranının

ise yüzde 7.4 olmasını beklediğini açıkladı.

EUR/USD paritesi 1,3800’in üzerine tırmanarak son iki yılın en yüksek

seviyelerine ulaştı. Dolar değer kaybederken Japon Yeni’nde görülen

değerlenme, bugün Nikkei endeksinde %2’nin üzerinde bir düşüşü

beraberinde getirdi. Japonya bugün açıklanan verilere göre, enflasyonda

istenen yükseliş yakalanmaya başlasa da, Yen’deki değerlenme ve zayıf

gelen şirket bilançoları, enflasyonla oluşabilecek pozitifliği etkisiz hale

getirdi. Çin piyasalarında da hafta başından beri etkili olan düşüş devam

ediyor. Çin’de likidite koşullarının sıkılaştırılacağına ilişkin verilen mesajlar

ve buna paralel fonlama maliyetlerinde yaşanan yükseliş piyasaları

olumsuz etkiliyor. Asya piyasalarındaki bu negatifliğin, Avrupa ve ABD

borsalarında da etkili olması beklenebilir. ABD’de açıklanacak dayanıklı

mal sipariş verileri, Almanya’da açıklanacak IFO verileri ve İngiltere’nin

büyüme verileri Asya piyasalarından ayrışma da etkili olabilir.

FED, ülkenin en büyük bankalarının piyasa gerilimlerine karşı

koyma kabiliyetlerinin artırılması için uluslararası Basel

standartlarının ötesine geçen likidite kuralları önerdi. Kurallar,

250 milyar Dolar'ın üzerinde varlığı olan bankalara

uygulanacak. ABD bankalarından bu yeni kurallara uyum için

2017'ye kadar süre tanınacak.

ABD'nin

eski

Hazine

bakanı

Larry

Summers,

ABD

ekonomisinde problemin talebin sınırlı olması olduğunu

belirterek, kemer sıkma önlemlerinin gevşetilmesi gerektiğini

savundu. ABD'de faiz oranlarının uzun süre çok düşük kalmaya

devam edeceğini savunun Summers, ABD ekonomisini kemer

sıkmaya değil, teşviklerin devam etmesine ihtiyaç duyduğunu

vurguladı.

Japonya'da çekirdek TÜFE Eylül ayında, ekonomistlerin

beklentilerine paralel olarak geçen yılın aynı dönemine göre %

0.7 arttı. Çekirdek TÜFE'nin yükselmesinde yüksek elektrik ve

benzin fiyatları etkili oldu.

Güney Kore ekonomisi yılın 3. çeyreğinde de önceki

çeyreklerde olduğu gibi güçlü büyüme gösterdi. 3. çeyrekte

ekonomi %1.0 olan piyasa beklentilerinin üzerinde %1.1

büyüme gösterdi. Ekonomistler, 3. çeyrekte ekonominin bir

önceki çeyreğe göre yüzde 1.0 büyümesini bekliyorlardı.

Japonya Maliye Bakanı Taro Aso, 2014 Temmuz-Eylül

dönemine ilişkin GSYH verisinin satış vergisinin 2015 yılında

yüzde 8'den yüzde 10'a artırılıp artırılmayacağına karar

vermede belirleyici olacağını söyledi.

Piyasalara esas yön bulacağı gelişme ABD ekonomisinin yönü. Borçlanma

tavanı ve harcama yetkisine yönelik karmaşılıklar, Temmuz’dan bu yana

belirginleşen ekonomik yavaşlamayı ağırlaştırırsa FED’in varlık alımlarına

devam etmesi bir anlam taşıyamayabilir. Mevcut trend ABD ekonomisi

beklemeye geçmekten çok geriye çekildiğini gösteriyor. ABD’nin kötü

yada iyi olması, gelişmekte olan piyasalar için iyi bir gelişme değil. ABD

ekonomisinin teşviğe muhtaç duyacak bir düzeyde olması gelişmekte olan

ülkeler için iyi. Yada ABD ekonomisi durum ağırlaşıyorsa, daha büyük bir

teşvik durumu beklentisi olursa gelişmekte olan piyasalar için olumlu.

Piyasalarda risk alma iştahının kesik kesik olmasının nedeni bu. Bilinen bir

gerçek varki oda dolar değer kaybedecek ve faizler gerileyecek. Zaten

dolarda 2 yılın en düşüğüne geriledi euro karşısında. Bardağın bir boş

birde dolu tarafı var. Boş tarafına bakanlar ABD ekonomisinde daha kötü

bir durumu bekleyecek, FED’in varlık alımlarına devam etmesi bu

durumda birşey değiştirmeyecek ve FED’in daha fazla teşvik beklentisi

satın alma fırsatı olacak. Bardağın dolu tarafını görenler ise FED Aralık

yerine Mart’a varlık azaltımına başlayacağını satın almaya başladı ama

güçlü değil. Şu anki durum diğer parasal genişleme rallisine göre biraz

farklılıklar içeriyor. Bardağa bakmak için daha fazla veriye ihtiyaç

olduğunu düşünüyoruz.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

79.500’den son 3 günde 3 kez sert satış ile karşılaşılması

sonrasında 73.500’den başlayan seans içi yükselen trend

içerisinden çıkıldı. 78.500 seans içi destek noktası. 78.500’ün

üzerinde kalındığı taktirde 79.000’ün üzerinde satışla

karşılaşacak başka bir deneme olabilir. Son 2 gündür en düşük

seviyede kapattığımız için 78.500’den gelen tepkinin sınırlı

olmasını 78.000 test etme olasılığını yükseldiğini düşünüyoruz.

96.000-97.000 bir sıkışma bandı olarak öne çıkabileceğini ve 96.000

düzeltmenin boyutu açısından önemli bir destek noktası olacağını

belirtmiştik. Dün 97.500’e kadar yükseliş sonrasında 96.000’ne kadar

gerileme kapanış gördük. 2 gündür en düşük seviyeden kapanış, güçlü

piyasanın daha fazla güçlenemediğinin göstergesi. Seans içi grafiklerde

yorulma belirtileri var. 96.000 kırıldığında; yorulma realizasyon ve yeni

bir destek arayışına neden olabilir. 94.750-95.000 ilk etapta destek

arayışının olacağı nokta olacaktır.

Para Piyasaları

Fed’in, tahvil alımlarının azaltımını Mart ayına kadar erteleyebileceği beklentisi ağırlık kazanırken, dolar endeksi geriliyor. Ancak Dolar’da

yaşanan değer kaybı, Türk Lirası’da dahil olmak üzere gelişmekte olan ülke para birimlerinde önemli bir rahatlamaya neden olmadı.

Dolar/TL’de 1,9830’lu seviyelerin aşılması, TL’deki değer kaybının artmasına neden olabilir.

Açıklanacak Ekonomik Veriler

25 Ekim

Cuma

Saat

11:00

11:30

14:30

15:30

16:55

Ülke

Almanya

İngiltere

Türkiye

ABD

ABD

Dönem

Ekim

3.Çeyrek

Ekim

Eylül

Ekim/2

Açıklanacak Veri

IFO Güven Endeksi

GSYH(Öncü)

Kapasite Kullanım Oranı(TCMB)

Dayanıklı Mal Siparişleri

Michigan Üni.Tüketici Güven Endeksi

Beklenti

108.0

0.8%

2.0%

75

Önceki

107.7

0.7%

75.4%

0.1%

75.2

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2013 Global Menkul Değerler A.Ş.

1