Doç. Dr. Ahmet UĞUR

Para Politikasının Temel Amaçları

Bir ülkede para otoritelerince fiilen belirlenen para politikası

amaçları, ülkenin içinde bulunduğu ekonomik koşullara

bağlıdır.

Dolayısıyla, ekonomik koşular değiştikçe para politikasının

amaçları da değişecektir.

Bununla birlikte, para politikasının temel amaçlarını aşağıdaki

gibi sıralayabiliriz:

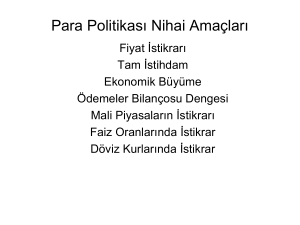

Fiyat istikrarı

Tam İstihdam

Ekonomik büyüme

Faiz istikrarı

Finansal piyasa istikrarı

Döviz kuru istikrarı

Uygun ödemeler dengesi pozisyonu

Fiyat İstikrarı

Fiyat istikrarı, para politikasının birincil amacıdır.

Fiyat istikrarı, bir ekonomide ortalama fiyat düzeyinde sürekliliğin

sağlanmasıdır.

Fiyat istikrarı, ekonomik birimlerin yatırım, tüketim ve tasarrufa yönelik

karar alma süreçlerinde dikkate almaya gerek duymadıkları ölçüde

düşük ve istikrarlı bir enflasyon oranını ifade etmektedir.

Fiyat istikrarırın sağlanmasından söz edilince bir ekonominin genel fiyat

düzeyinde meydana gelen devamlı değişmelerin önlenmesi anlaşılır.

Ekonominin fiyatlar genel düzeyinde ortaya çıkan ve devamlılık

gösteren dengesizlik iki türlü olabilir. Ya fiyatlar genel düzeyi sürekli

yükselir ki buna “enflasyon” veya sürekli düşer ki buna da “deflasyon”

adı verilir.

Dolayısıyla, fiyat istikrarının sağlanmasından söz edilince kastedilen

enflasyon veya deflasyonla mücadeledir.

Fiyat istikrarı amacı ülke para biriminin değerinin korunması amacı da

denilebilir.

Fiyat İstikrarı

Enflasyon oranının %1-%3 arasında olması gelişmiş

ülkeler için fiyat istikrarı olduğunu göstermektedir.

Gelişmekte olan ülkeler için ise enflasyon oranının

%4-%5 oranında olması fiyat istikrarı anlamına

gelmektedir.

Dolayısıyla, sıfır enflasyon fiyat istikrarı anlamına

gelmemektedir.

Fiyat istikrarı sadece düşük enflasyon oranına

ulaşmayı değil o oranın sürdürülmesini de kapsar.

Fiyat İstikrarının Faydaları

Yatırım ve tüketim kararlarının etkin verilmesini

sağlayarak ülke kaynaklarının en verimli alanlara

aktarılmasını sağlar.

Ekonomik birimler karar alma süreçlerinde geçmişe

bakma yerine geleceğe bakarlar ve bu da ekonomide

fiyat katılıklarını ortadan kaldırır.

Tasarruf sahipleri ve fon arz edenler risk primi talep

etmez veya düşük risk primi talep ederler. Bu da faiz

oranlarının ve yatırım maliyetlerinin düşmesine yol

açar. Böylece, ülkedeki yatırım miktarı artar.

Fiyat İstikrarının Faydaları

Para ikamesi azalır. Bu da senyoraj gelirlerinin, ülke

merkez bankasının parasal kontrol gücünün ve para

politikası etkinliğinin artmasını sağlar.

Sabit gelirli ve alacaklı aleyhine gelir transferinin ve

gelir dağılımının bozulmasını önler.

Toplumda para birimine, dolayısıyla elde ettikleri

gelire ve geleceğe ilişkin güven duygusunu

güçlendirir.

Tam İstihdam

Tam istihdam, arızi işsizlik hariç olmak üzere çalışma irade ve

kararında olan emek birimlerinin üretime bilfiil katılabildiği

duruma denir.

Makro düzeyde toplam işgücü talebinin toplam işgücü arzına

eşit olduğu iktisadi bir durumdur.

Ekonomide tam istihdam ile amaçlanan «sıfır işsizlik»

değildir.

Yapısal, arızi ve mevsimlik işsizliğin tamamen ortadan

kaldırılması zor olduğundan belli bir minimum işsizlik

oranına ulaşılması durumu tam istihdam olarak kabul

edilmektedir.

Bu işsizlik oranına doğal işsizlik oranı da denilmektedir.

Doğal işsizlik oranı gelişmiş ülkeler için %3, gelişmekte olan

ülkeler için ise %5 olarak kabul edilmektedir.

Para Politikası Amaçları Arasındaki İlişkiler

Para politikası amaçları arasında üç farklı biçimde

ilişki mevcuttur:

- Çatışmalar

- Tamamlayıcılık

- Destekleme

Para Politikası Amaçları Arasındaki İlişkiler

Para politikası amaçlarının bazılarının birbirleriyle uzlaşmaz

oldukları ya da uzlaştırılmalarında büyük güçlüklerle

karşılaşıldığı gözlenir.

Dolayısıyla, her farklı ekonomik durumda farklı amaç

bileşimlerini gerçekleştirmeye çalışmak zorunlu olmaktadır.

Bu seçenekler ancak her ekonominin durumuna göre

belirlenebilir.

Amaçlar arasındaki uzlaşmazlıklar nedeniyle “sihirli dörtlü,

üçlü” gibi amaç bileşimlerinden söz edilmektedir.

Amaçların belirlenmesinde birbirlerini ikame eden seçenekler

olabileceği gibi aynı anda gerçekleştirilmesi mümkün olan

amaçlarda olabilir.

Çatışmalar

Tam İstihdam ve Fiyat İstikrarı: Tam istihdam ve fiyat

istikrarı, birkaç açıdan çatışma halinde olabilir. Örneğin, eğer

maliyet enflasyonu söz konusu ise böyle bir enflasyonu

frenlemek için oldukça önemli noksan istihdamın ve atıl

kapasitelerin yaratılması zorunlu olabilir.

Philips Eğrisiyle açıklanan bu durum, para politikasının tam

istihdam ve fiyat istikrarı amaçlarının aynı anda

gerçekleştirilmesinin zorluğuna işaret etmektedir.

İşte bu zıtlık nedeniyle öncelik fiyat istikrarına verilirse

ekonomide işsizlik artmakta, istihdama öncelik verilirse bu

kez de fiyatlar yükselmektedir.

Philips Eğrisiyle ilgili olarak yukarıda söylenenler, sadece kısa

dönem için geçerlidir. Uzun dönemde doğal işsizlik oranının

enflasyon oranıyla ilişkisinin olmadığı vurgulanmaktadır.

Tamamlayıcılık

Bazı

para

politikası

tamamlayabilir.

Örneğin

amaçları

birbirini

fiyat

istikrarı, ödemeler bilançosu

dengesinin sağlanmasında yardımcı olabilir.

Enflasyonun ödemeler bilançosunu kötüleştireceği

garantidir. Ancak fiyat istikrarının mutlaka ödemeler

bilançosu dengesini sağlayacağı açık değildir.

Çünkü, ödemeler bilançosu dengesi yabancı

ülkelerdeki enflasyon oranına yada bu ülkelerin söz

konusu ülke mallarına olan taleplerindeki

değişmelere de bağlıdır.

Destekleme

Bazı amaçlar birbirlerini destekleyebilirler.

Örneğin, nihai amaç ekonomik büyüme ve tam

istihdamı içeren, milli gelirin en üst düzeye çıkarılması

ise ve bunun yanında fiyat istikrarının girişimcilere

güven sağlayarak ekonomik büyümeyi teşvik edeceği

düşünülüyorsa, bu durumda fiyat istikrarının ekonomi

büyümeyi destekleyici olacaktır.

Para Politikasının Araçları

Para politikası araçları, para politikasının hedeflerine ulaşmak

amacıyla kullanılan ve merkez bankasının kontrolü altında

olan büyüklükler veya değişkenlerdir.

Para politikası araçları, dolaylı ve doğrudan para politikası

araçları olarak ikiye ayrılmaktadır.

Dolaylı para politikası araçları, piyasadaki arz-talep şartlarını

etkilerken doğrudan araçlar faiz oranları, kredi ve mevduat

miktarlarını etkiler.

Dolaylı para politikası araçları, merkez bankası bilançosunu

veya merkez bankası imkanlarının fiyatlarını (faiz) etkilemeyi

hedeflerken, dolaysız para politikası araçları temelde finansal

sistemde yer alan kurumların (bankalar) bilançolarını

etkilemeyi amaçlamaktadır.

Kısacası, dolaylı araçlar piyasa bazlı araçlarken doğrudan

araçlar piyasaya müdahaleyi kapsayan araçlardır.

Para Politikasının Araçları

Merkez bankaları para politikası uygulamalarında

1985’lere kadar doğrudan para politikası araçlarını

kullanırken, sonraki yıllarda dolaylı para politikası

araçları ön plana çıkmıştır.

Dolaysız para politikası yerine dolaylı para politikası

araçlarına geçişin iki temel sebebi vardır:

Birincisi, etkin bir parasal kontrol sistemi kurmaktır.

İkincisi, piyasada finansal kaynakların serbest

dağılımına izin vererek finansal aracılığın etkinliğini

geliştirmek ve ekonomideki kaynakların etkin

dağılımını sağlamaktır.

Para Politikası Dolaylı Araçları

Piyasa mekanizmaları aracılığıyla para politikasının ara

hedeflerini etkileyen araçlara dolaylı araçlar denilmektedir.

Dolaylı para politikası araçları merkez bankalarının finansal

piyasalara bir aracı kurum gibi girerek işlem yapmasına imkan

veren, dolayısıyla inisiyatifi piyasalara bırakan araçlardır.

Literatürde bu araçlar piyasa bazlı araçlar olarak da

adlandırılmaktadır.

Piyasa bazlı parasal araçlar, ticari bankaların ve diğer finansal

kuruluşların likidite pozisyonlarını değiştirmek suretiyle

dolaylı olarak para, kredi ve faiz oranlarını etkilemektedir.

Para Politikası Dolaylı Araçları

Dolaylı araçlar, doğrudan araçlarla mukayese edildiğinde

mali aracılık hizmetlerinin etkin olarak kullanılmasını

sağladığı ve kayıt dışı finans sektörünün büyümesini

teşvik etmediği için daha etkindir.

Dolaylı araçların etkin bir şekilde kullanılabilmesi için

gelişmiş finansal sisteme, istikrarlı ekonomik ortama ve

sürdürülebilir mali politikalara, yani mali disipline ihtiyaç

bulunmaktadır.

Dolaylı araçlar vasıtasıyla yürütülen para politikasının

başarısı için borç yönetimi ve para politikası hedefleri

arasındaki potansiyel çatışmaların para politikası lehine

çözümlenmesi de önem taşımaktadır.

Para Politikası Dolaylı Araçları

Merkez bankaları tarafından kullanılan dolaylı para

politikası araçları aşağıdaki gibidir:

- Açık Piyasa İşlemleri

- Reeskont İşlemleri

- Kanuni Karşılık Oranları

- Döviz-Efektif İşlemleri

Yukarıdaki para politikası araçlarından ilk üçü para

tabanı, dördüncüsü ise parasal çarpan üzerinde etkide

bulunmaktadır.

Açık Piyasa İşlemleri (APİ)

Açık piyasa işlemleri, finansal varlıkların merkez bankası

tarafından ya birincil piyasada ya da ikincil piyasada alınıp

satılması ile bankacılık sisteminin toplam rezervlerini

daraltmak veya genişletmek suretiyle ülke para arzını

etkilemeye yönelik işlemlerdir.

APİ para arzını, faiz oranlarını ve kredi hacmini etkilemek

amacıyla merkez bankalarınca piyasada menkul

kıymetlerin doğrudan doğruya alınması veya satılmasıdır.

Merkez bankalarınca alım ve satıma konu olan menkul

kıymetler hazine bonosu, devlet tahvili, özel sektör tahvil

ve bonoları ve yabancı paralar sayılabilir.

Açık Piyasa İşlemleri (APİ)

APİ, para arzı üzerinde oldukça güçlü etkiye sahip bir para

politikası aracıdır.

Merkez bankası piyasadan tahvil satın aldığında ticari

bankaların rezervleri yükselir. Bu durumda bankalar daha

fazla kredi verebilir ve böylece para arzı çoğalır.

Merkez bankası piyasaya tahvil sattığında ise ticari

bankaların rezervleri azalır. Bu da bankaların daha az

kredi vermelerine sebep olacağından para arzı kısılmış

olur.

Dolayısıyla, merkez bankasının menkul kıymet alım

işlemi ekonomide genişletici, satım işlemi ise ekonomide

daraltıcı bir etkiye neden olur.

Açık Piyasa İşlemleri (APİ)

Para politikası aracı olarak açık piyasa işlemleri I. Dünya

savaşından sonra gelişmiştir.

Finansal piyasaların geliştiği ülkelerde açık piyasa

işlemleri, reeskont politikasından daha etkili bir para

politikası aracıdır.

APİ genelde ikincil piyasa işlemleri olduğundan bu

işlemlerin etkinlikle uygulanabilmesi için gelişmiş para ve

sermaye piyasalarının ve geniş kapsamlı bir yasal

altyapının oluşturulması gerekmektedir.

Bankalar arası para piyasaları aktif olarak çalışmayan bir

ülkede açık piyasa işlemlerini tam ve etkili bir şekilde

kullanmak mümkün değildir.

Açık Piyasa İşlem Türleri

Doğrudan

Satım İşlemleri: Merkez bankası,

piyasadaki likiditenin kalıcı yani sürekli olarak fazla

olacağını düşünüyorsa, söz konusu fazla likiditeyi

çekmek için portföyündeki senetleri bankalara satar

ve karşılığında bankalar ellerindeki fazla likiditeyi

merkez bankasına kalıcı olarak devreder.

Böylece bankaların toplam rezervleri azaltılmış olur.

Açık Piyasa İşlem Türleri

Doğrudan

Alım İşlemleri: Merkez bankası,

likiditenin kalıcı yani sürekli olarak istenilen

düzeylerden daha az olacağını düşünüyorsa, piyasaya

eksik olan likiditeyi sağlamak için bankalardan menkul

kıymet satın alır ve karşılığında bankalara nakit aktarır.

Böylece, bankaların toplam rezervleri arttırılır.

Modern

merkez

bankacılığı

ilkeleri

merkez

bankalarının (kamu-hazine) birincil piyasadan menkul

kıymet almasına imkan vermemektedir.

Açık Piyasa İşlem Türleri

Repo İşlemleri (Geri Satım Vaadiyle Alım): Merkez

bankası, piyasadaki likiditenin geçici yani kısa bir süre için

istenilen düzeyden daha az olduğunu belli bir süre sonra

tekrar normal seviyelerine döneceğine inanıyorsa piyasaya

eksik likiditeyi repo işlemleriyle verir.

Repo işleminde merkez bankası, bankalardan menkul

kıymetleri belli bir süre için ve belirli bir fiyattan geri satmak

vaadiyle satın alır, menkul kıymetler karşılığında bankalara

nakit aktarır.

Bankalar işlemin vadesinde aldıkları nakdi faizi ile birlikte

merkez bankasına geri vermek, merkez bankası da aynı

menkul kıymetleri bankalara iade etmek zorundadır.

Açık Piyasa İşlem Türleri

Ters Repo İşlemleri (Geri Alım Vaadiyle Satım):

Merkez bankası, piyasadaki likiditenin geçici yani kısa

bir süre için fazla olduğunu belli bir süre sonunda tekrar

normal seviyelerine döneceğine inanıyorsa piyasadan

fazla likiditeyi ters repo işlemleri vasıtasıyla çeker.

Ters repo işleminde merkez bankası portföyündeki

menkul kıymetleri bankalara belirli bir süre için ve belirli

bir fiyattan geri almak vaadiyle satar, bankalar da bu

senetler karşılığında ellerindeki fazla likiditeyi geçici bir

süre için merkez bankasına devreder.

İşlemin vadesinde bankalar aynı senetleri tekrar merkez

bankasına satmak zorundadırlar.

Açık Piyasa İşlemlerinin Etkileri

Miktar Etkisi: Açık piyasa işlemlerinin miktar etkisi

önce banka likiditesinin sonra da kredi çarpanı yoluyla

para arzının etkilenmesidir.

Kısaca miktar etkisi, parasal taban ve oradan da para arzı

üzerindeki etkidir.

APİ, ekonominin harcama potansiyeline sadece para

miktarını değil aynı zamanda menkul kıymetlerin

likidite derecesini arttırıp eksilterek de etkide bulunur.

Merkez bankasının piyasadan yoğun bir şekilde menkul

kıymet alması söz konusu menkul kıymetlerin likidite

düzeylerinin artmasına bu da paranın dolaşım hızının

artmasına neden olur.

Açık Piyasa İşlemlerinin Etkileri

Fiyat Etkisi: Merkez bankası açık piyasa işlemleri ile

menkul kıymetlerin piyasada oluşmuş denge fiyatını

değiştirir.

Merkez bankası tahvil satarken tahvillerin arzı artar,

fiyatları düşer ve getiri oranları yani faiz oranları yükselir.

Kısaca fiyat etkisi, işlemlere konu olan menkul

kıymetlerin fiyatları ve faiz oranları üzerindeki etkisidir.

Beklenti Etkisi: Açık piyasa işlemleri ekonomik

birimlerin beklentileri üzerinde de doğrudan etkiye

sahiptir.

Açık Piyasa İşlemleri

Merkez bankasının parasal tabanı değiştirmeye yönelik

etmenlere karşı sadece savunma yaptığı işlemlere

“defansif işlemler” denir.

Defansif APİ, banka rezervlerinin mevcut düzeyini

korumaya, mevcut para arzını stabilize etmeye yönelik

işlemlerdir.

Herhangi bir tehdit olmamasına karşın ekonomiye yön

vermek için parasal tabanı değiştirmek amacıyla yapılan

açık piyasa işlemlerine “dinamik (ofansif) işlemler”

denir.

Açık Piyasa İşlemlerinin Avantajları

APİ esnek bir araçtır. Merkez bankası parasal tabanın

boyutunu belirlemek için istediği sıklıkta ve miktarda

menkul kıymet alıp satabilir.

Açık piyasa işlemlerinde inisiyatif merkez bankasındadır.

Merkez bankası parasal taban üzerinde küçük alım ve

satımlar yaparak çok küçük ayarlamaları gerçekleştirebilir.

APİ sürekli olarak kullanılabilir.

APİ kolayca tersine çevrilebilir, yapılan hatalar hemen

düzeltilebilir.

APİ hem para hem de sermaye piyasalarında

gerçekleştirilebilir.

APİ geniş kapsamlı bir bürokrasiye gerek duyulmadan

kolayca gerçekleştirilebilecek bir para politikası aracıdır.

Reeskont İşlemleri

Reeskont işlemleri, merkez bankasının reeskont oranı ve

reeskonta tabi senet türlerini değiştirmesiyle kredi

talebini etkilemeye, böylece para arzını değiştirmeye

yönelik bir politikasıdır.

Reeskont işlemlerinde bankalar merkez bankasınca

belirlenen genelde kısa vadeli senetleri, merkez

bankasının belirlediği faiz oranlarından iskonto ettirerek

ihtiyacı olan likiditeyi elde ederler.

Reeskont, bankalarca iskonto edilmiş bir senedin merkez

bankasınca iskonto edilmesidir.

Reeskont İşlemleri

Merkez bankası borç olarak verdiği rezerv için faiz alır.

Bu orana “iskonto oranı” veya “reeskont oranı” denir.

Reeskont oranının yükseltilmesi merkez bankasından

borç almayı pahalılaştırmaktadır.

Reeskont

oranının

düşürülmesi

ise

merkez

bankasından borç almayı ucuzlatmaktadır.

Reeskont işlemleri, reeskont kredileri ve avanslar

olmak üzere iki şekilde gerçekleşmektedir.

Reeskont İşlemleri

Reeskont kredileri mali açıdan güç durumdaki bankalara

yardım etmek, para ve kredi şartlarını kontrol etmek ve

selektif kredi politikalarını etkilemek amacıyla

kullanılmaktadır.

Merkez bankaları belli nitelikteki tahviller, iskontoya

kabul ettiği senetler ve altın karşılığında avans da

verebilmektedir.

Merkez

bankası

senetler

karşılığında

iskonto

uygulamadan belirli bir faiz oranıyla bankalara kredi

verebilmektedir.

Kanuni Karşılık Oranları

Kanuni ya da zorunlu karşılıklar, finansal kuruluşların

yükümlülüklerinin belirlenmiş bir oranını merkez

bankası nezdinde tutmakla yükümlü olmalarıdır.

Kanuni karşılık politikası ilk kez 1936’da ABD Federal

Reserve tarafından bir kredi kontrol aracı olarak

başvurulan bir politika aracıdır.

Merkez bankasının kanuni karşılık oranını yükseltmesi,

bankaların kredi verme imkanlarını azaltır ve bankaları

merkez bankası nezdinde daha büyük bir miktarda hesap

tutmaya zorlar.

Kanuni karşılık oranının düşürülmesi ise bankaların

kredi verme imkanlarını arttırır.

Kanuni Karşılık Politikasının Temel Fonksiyonları

Bankacılık Sisteminin Kredi Riskinin Azaltılması:

Kanuni karşılık oranının azaltılması ile bankaların ani ve

aşırı mevduat çekilişlerinin bir kısmını kendi kaynakları

ile karşılayabilmeleri sağlanmakta, dolayısıyla kredi

riskleri azaltılmaktadır.

Para Arzının Kontrol Edilmesi: Kanuni karşılık

oranının bu amaçla kullanılması para arzının parasal

taban

çarpanı

ile

belirlendiği

varsayımına

dayanmaktadır. Kanuni karşılık oranı, para çarpanı

büyüklüğünün belirlenmesindeki en önemli unsurdur.

Kanuni Karşılık Politikasının Temel Fonksiyonları

Kısa Vadeli Faiz Oranlarının İstikrarına Yardımcı

Olması

Likidite Yönetimini Kolaylaştırması

Senyoraj Geliri Elde Etme İmkanı Vermesi

Para Politikasının Doğrudan Araçları

Doğrudan para politikası araçları merkez bankalarının

para politikası uygulamalarını piyasanın inisiyatifi

yerine yasal düzenlemeler yoluyla yerine getirmesine

imkan veren araçlardır.

Merkez bankalarının genelde ticari bankalardaki kredi

ve mevduatın fiyatını veya miktarını merkez bankası

tarafından doğrudan kontrol edilebilmesine imkan

veren araçlar para politikasının doğrudan araçlarıdır.

Para Politikası Doğrudan Araçlarının Avantajları

Özellikle geçici kriz dönemlerinde merkez bankasının

mevduat kredi miktarının maksimum büyüklüğünü

veya fiyatlarını kontrol edebilmesinin etkin bir yolu

olabilir.

Finansal piyasaların yeterince gelişmediği veya merkez

bankasının

dolaylı

para

politikası

araçlarını

kullanmada teknik olarak yetersiz olduğu durumlarda

doğrudan araçlar oldukça etkin olarak kullanılabilir.

Para Politikası Doğrudan Araçlarının Dezavantajları

Tek tek banka kontrolleri finansal sistemde rekabetçi

bir yapının oluşmasını engelleyecektir

Bazı bankalar üzerinde yapılan selektif kredi

kontrolleri piyasaları bozarken, bu kontrollerin

ekonomiye yüklediği maliyetler de ölçülememektedir.

Doğrudan kontroller yurtdışına veya denetimsiz

piyasalara yönelmeyi teşvik eder.

Para Politikasının Doğrudan Araçları

Faiz oranı kontrolleri

Kredi tavanı kontrolleri

Farklılaştırılmış reeskont kotaları ve oranları

Disponibilite uygulaması

Finansal aracıların portföylerinin yeniden düzenlenmesi

Hisse senedi ve tahvil alımına yönelik kredilerin kontrolü

Tüketici kredilerinin kontrolü

Özel mevduatlar

Merkez bankasının moral takviyesi – ikna gücü

Reklam ve resmi olmayan öğütler

Parasal Hedefler

Para politikası uygulamalarının başarı ile yürütülebilmesi için

gerçekçi bir amacın belirlenmesi gerekmektedir.

Ancak belirlenen amaca doğrudan ulaşmak oldukça güçtür.

Örneğin, ekonomide resesyonist bir gidiş varsa ve işsizlik

yaygınlaşıyorsa kolayca genişletici bir para politikası

önerilebilir.

Ancak, işsizlik sorununa çözüm aranırken ekonomide yüksek

oranlı bir enflasyonist baskıyla karşılaşılabilir.

Merkez bankalarının elinde bulunan para politikası

araçlarının amaçlara gecikmeli olarak etkide bulunması ve

doğrudan ulaşmaya imkan vermemesi, ülke merkez

bankalarını «hedef kullanma stratejisi» olarak da

adlandırılan parasal hedef göstergeleri kullanmaya

zorlamıştır.

Para Politikasının Hedefleri

Nihai Hedef Göstergeler: Para politikasının dört

temel amacının (fiyat istikrarı, tam istihdam,

ekonomik büyüme ve uygun ödemeler dengesi)

nominal milli gelir düzeyi ile yakın ilişki içinde olması

dikkate alındığında hangi amaç öncelikli amaç olarak

belirlenirse belirlensin nominal milli gelir düzeyi para

politikasının nihai hedef büyüklüğü, diğer bir ifadeyle

hedef göstergesi olarak ön plana çıkmaktadır.

Nihai Hedef Göstergeler

Nominal milli gelirin bileşenleri fiyatlar genel düzeyi ve

reel milli gelirdir (Y=y.P).

Dolayısıyla, merkez bankaları nominal milli gelirin

bileşenlerinden fiyatlar genel düzeyi ve reel milli gelire

ilişkin nihai hedefler belirler.

Birinci olarak, fiyatlar genel düzeyi ile ilgili olarak nihai

hedef enflasyon oranının düşük ve istikrarlı olmasıdır.

İkinci olarak, nominal milli gelirin bileşenlerinden reel

milli gelir ile ilgili olarak nihai hedefin ise iktisadi

dalgalanmayı azaltmak olduğu söylenebilir.

Ara Hedef Göstergeler

Ara hedefler, merkez bankasının para politikasının

-

amacını belirledikten sonra bu amaç üzerinde doğrudan

etkili olduğunu belirlediği değişkenlerdir.

Merkez bankalarının aktarım mekanizmasını analizi

sonucunda hangi değişken nihai amaç ya da amaçlar

üzerinde etkili ise o değişken ara hedef büyüklüğü

olarak kararlaştırılır.

Para politikasının yürütülme sürecinde üç ara hedef

grubu üzerinde durulmaktadır.

Parasal büyüklükler

Kredi hacmi

Faiz oranları

Ara Hedef Göstergeler

Para politikası uygulama sürecinde ara hedefler iki

önemli role sahiptir:

- İlk olarak, ara hedefler para politikası araçlarının

makroekonomik hedefler üzerinde arzu edilen etkilerin

yapılıp yapılmadığı konusunda merkez bankasına bilgi

aktarır.

- İkinci

olarak,

ara

hedefler

para

politikası

uygulamalarının yani para politikası araçlarındaki

değişimin ekonomi üzerinde «daraltıcı etkilere mi»

yoksa «genişletici etkilere mi» neden olduğu konusunda

bilgi sağlar.

Ara Hedef Göstergeler

Parasal Büyüklükler: İlk ara hedef grubu; M1, M2, M3 gibi para

stoku niteliğindeki parasal toplamlar yani parasal büyüklüklerdir.

Para arzının kontrolü ile toplam talep, dolayısıyla fiyat ve hasıla

düzeyleri üzerinde etkide bulunulmaya çalışılır.

Kredi Hacmi: Parasal büyüklükler yerine kredi hacminin ara hedef

olarak kabul edilmesinde parasal büyüklüklerdeki değişikliklerin

her zaman ekonomik faaliyetleri olumlu etkilememesi gerekçe

olarak ifade edilmektedir.

Buna karşın, kredi miktarındaki artışın anlamı açıktır ve

ekonomideki canlanmaya işaret etmektedir. Dolayısıyla, ekonomik

faaliyetlerde olumlu gelişme kredi miktarında artışı gerekli

kılmaktadır.

Faiz Oranları: Üçüncü ara hedef grubu ise piyasadaki kredi şartları

bakımından önem arz eden faiz oranlarıdır.

Faiz oranlarının kontrolü ile toplam talep, dolayısıyla fiyat ve hasıla

düzeyleri üzerinde etkide bulunulmaya çalışılır.

Faaliyet Hedef Göstergeleri

Merkez bankalarının para politikası araçları vasıtasıyla yürüteceği

politikadan ara hedefler doğrudan etkilenmeyebilir.

Merkez bankaları bu büyüklükleri ancak dolaylı olarak ve uzun bir

süre sonunda etkileyebilmektedir.

Bu ise, merkez bankalarının tamamen kendi kontrolleri altında

olacağı ve çok kısa sürede etkileyebilecekleri bazı büyüklükleri

gerekli kılmaktadır.

Dolayısıyla, merkez bankaları nihai amaçlarına ulaşmalarını

sağlayacak ara hedefleri tespit ettikten sonra, benzer şekilde ara

hedeflere ulaşmasını sağlayacak başka değişkenler seti de tespit

etmek durumundadır.

Merkez bankalarının politikaları tarafından doğrudan ve daha hızlı

etkilenen bu değişkenlere, para politikasının faaliyet hedefleri bir

başka ifadeyle para politikasının ara göstergeleri denilmektedir.

Faaliyet Hedef Göstergeleri

Faaliyet

hedefler, belirlediği ara hedef üzerinde

doğrudan kontrol gücü olmayan bir merkez bankasının

kontrol etmek amacıyla seçtiği ve para politikası

araçlarıyla doğrudan etkilenebilecek değişkenlerdir.

Merkez bankalarının faaliyet hedef değişkenleri

şunlardır:

- Rezerv büyüklüler (rezerv para, parasal taban gibi)

- Kısa vadeli faiz oranları