Kamu Kaynaklarının Etkin Kullanımı İçin

advertisement

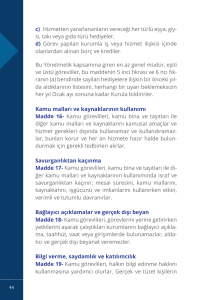

İSTANBUL ÜNİVERSİTESİ KURUM İÇİ EĞİTİM (09.05.2016) KAMU KAYNAKLARININ ETKİN KULLANIMI İÇİN UYULABİLECEK TASARRUF TEDBİRLERİ YRD.DOÇ.DR. RECEP EMRE ERIÇOK İçindekiler I. Giriş II. Kamu Kaynakları III. Etkinlik IV. Tasarruf V. Mevzuat VI. Tasarruf Tedbirleri: Öneriler VII. Sonuç 1 I. Giriş 1980’lerden itibaren içeriği oldukça genişleyen kamu hizmetlerinin VET (Verimlilik, Etkinlik, Tutumluluk) standartları çerçevesinde gerçekleştirilmesi, kısıtlı iktisadi kaynakların varolduğu bir ortamda kaynakların kamu hizmetlerini karşılayabilmesi için önem arz etmektedir. 2 Kamu hizmetlerinde bu standartlara ulaşılabilmesi için, kamu hizmetlerini yürüten personelin de bu anlamda genel bir çizgi olarak görülen kamu yararının sağlanması / kamu zararının önlenmesi şeklinde bazı kriterlere uymaya çalıştıkları görülmektedir. 3 Kamu yararı, daha çok kamu hukukçuları ve siyaset bilimciler tarafından kullanılan bir kavramdır. Siyaset bilimciler, kamu hukukunda ve devlet yönetiminde kamu yararı kavramını, iktisat bilimi açısından kesin sayılabilecek bir tanımını yapmadan kullanırlar (Kenan Bulutoğlu, 103). 4 Siyasal düşünce tarihinde, kamu yararı kavramını Eflatun’dan beri, J. J. Rousseau (1712-1778), I. Kant (1724-1804) da savunmuştu; F. Hegel (1770-1831) ise bu kavramı soyut bir şekilde kullanmıştır. Günümüzde de kamu yönetiminde yönetici kararlarının tümü, kamu yararına dayandırılır (Kenan Bulutoğlu, 103). 5 Kamu zararının ise daha somut bir kavram olarak sayısal olarak hesaplanabileceği öngörülmektedir. Yine de her iki kavram da içerik ve hesaplanabilirlik açısından disiplinlerarası alanda gündemdeki kavramlar olmaya devam etmektedirler. 6 Kamu hizmetlerinde belirli standartların oluşturulabilmesi için İşletme Yönetimi temelli geliştirilen ve 1980’lerden itibaren tüm dünyada yaygınlaşmaya başlayan Yeni Kamu İşletmeciliği ve Kamu Yönetimi’ndeki gelişim süreci olan Yeni Kamu Yönetimi kavramlarının da kamu kaynaklarının etkin kullanımıyla ilgili kriterlerde katkısı olduğu söylenebilir. 7 Bütün bu kavramlar çerçevesinde, ülkemizde son dönemlerde gerçekleştirilen Kamu Yönetimi ve Kamu Mali Yönetimi Reformu da kamu hizmetlerinde standart ve kamu kaynaklarının etkin kullanımı için önemli düzenlemelerdir. Bu bağlamda kamu kurumlarında kaynakların etkin kullanımı için düzenlenen genelgeler, kurum içi etik davranış ilkeleri de bu reform düzenlemelerini pekiştirici niteliktedir. 8 II. Kamu Kaynakları Kamu kaynakları, genel bir tanımlama yapmak gerekirse kamu hizmetlerinin karşılanması için devletin tahsis ettiği olanaklar bütünü şeklinde tanımlanabilir. Tahsis etmekle kastedilen durum, bütçe olanaklarının tümünün değil, bütçe dengesi doğrultusunda ve uygulanan kamu politikaları çerçevesinde kamu kaynaklarının kamu harcamalarını verimli, etkin ve tutumlu bir biçimde karşılayacak şekilde ödenek olarak ayrılmasıdır. 9 Kamu kaynaklarının kullanımıyla ilgili bazı kurallar daha önce de ifade edildiği üzere Yeni Kamu Yönetimi anlayışıyla getirilmiştir. Bu anlayışa göre, bir program stratejisi belirlenmiştir. Bu stratejiye göre kamu yönetiminde en acil çözüm bekleyen sorun, kamu kaynaklarını kamu sektörünün temel amaç ve öncelikleri doğrultusunda, en etkili oldukları alanlara yöneltmenin gerekliliğidir. Ancak burada kaynakların etkin kullanılıp kullanılmadığının hangi ölçütlere göre değerlendirileceği gündeme gelmektedir. Etkinlik, etkililik, girdi, çıktı ve sonuç kıstaslarından hangisinin öne alınacağı tartışılmaktadır (Christensen-Legreid, 2002/a:20’den aktaran M. Akif Özer, 24). 10 Yeni Kamu Yönetimi, bu sorunları çözebilmek için performans standartları geliştirmekte, çıktılar üzerine vurgu yapmakta, rekabeti geliştirmekte, artırmakta ve sözleşmeciliğe önem vererek, yetki devrini öngörmektedir (Christensen-Legreid, 2002/a:20’den aktaran M. Akif Özer, 24). Yaklaşım, programların değerlendirilmesinde ve kaynakların yeniden dağıtımında sabit bir bütçe sınırı içinde kalınmasına ve mevcut programlar bağlamında devletin rolünün ne olduğuna ve olması gerektiğine ve özel sektörle gönüllü kuruluşların rollerine özel önem vermektedir (Yılmaz, 2001:32’den aktaran M. Akif Özer, 24). 11 Kamu kaynaklarının etkin kullanımına ilişkin özelliklere bakıldığında, dinamik ve verimli bir personel yönetimi, etkin bir bütçe yönetimi anlayışı, tüketim araçlarında, araç, malzeme, sistem, kırtasiye ve demirbaş malzeme kullanımında tasarruf sağlanması bu özelliklerden birkaçını oluşturmaktadır. 12 III. Etkinlik Kamu kaynaklarının kullanımında etkinlik sağlanabilmesi için kamu hizmetlerinde genel bir standart olarak kabul edilen verimlilik, etkinlik ve tutumluluk ilkelerine uyulması gerekmektedir. 13 Verimlikle ilgili genel olarak, israf etmemek, daha çok üretmek, işleri doğru yapmak, doğru işleri yapmak, yenilik, rekabet, uluslararası olmak v.b. kriterler (Mustafa Kemal Akgül, 10); işletmeler ve kurum/kuruluşlar kapsamında ise Japonya, İngiltere, Fransa, Almanya, İsviçre v.b. ülkelerdeki uzun yıllara dayalı işletme geçmişi düşünüldüğünde kurumsal hayatı sürdürebilmek kriteri anlaşılmaktadır (Mustafa Kemal Akgül, 12). 14 Verimlilikle ilgili tanımlarda; çalışma hayatının yeniden şekillendirilmesi, sermayenin küreselleşmesi, nitelikli insan gücü, kaynakların sınırlı olması bilincine varılması, sürdürülebilirlik kavramının ortaya çıkması, ekonomik gelişme, yenilikçilik ve kalkınma vb. kriterlerin yer aldığı görülmektedir (Mustafa Kemal Akgül, 25). 15 Verimsizliğin sosyal yapı üzerindeki kaynakların azalması, pahalı üretim ve tüketim, ekonomik dışa bağımlılık, ekonominin çöküşü, yeni yatırımların yapılamayışı, işsizlik, gelirlerin azalması ve yoksulluğun başlaması vb. olumsuz etkileri gözönüne alındığında (Mustafa Kemal Akgül, 28); verimlilikle ilgili çözümlerde, küreselleşme , dünya ticaretinde mal ve hizmet dolaşımı serbestliği, küresel şirketlerin gelişimi, çalışma hayatının yeniden biçimlenmesi, yenilikçiliğin teşviki ve önceliklendirilmesi, yeni üretim teknolojilerine geçiş, toplumsal ölçekte “verimli olma” farkındalık seviyesinin artırılması, nitelikli insan gücü yetiştirmeye önem verilmesi, ulusal sermayenin güçlendirilmesi vb. uygulamaların önerildiği görülmektedir (Mustafa Kemal Akgül, 26). 16 Verimlilikle ilgili çalışmaların kamu yönetimi, işletmeler ve bireyler ile iş dünyası ve STK’lar düzeyinde yürütüldüğü görülmektedir (Mustafa Kemal Akgül, 29). 17 Tüm bu verimlilik çalışmaları sonucunda etkinlik ve tutumluluk ilkelerine de ağırlık verilmiştir. Kamu hizmetlerinde etkinlik, bir kamu hizmetinin vatandaşların ihtiyaçlarını giderecek şekilde sunulması şeklinde tanımlanmaktadır. Dolayısıyla önce vatandaşın beklentileri ve gereksinimleri belirlenir ve kurumların etkinlik göstergeleri vatandaş gereksinimleri ile ilişkilendirilir. Sonra, kurumların iş (kaynakların kamu hizmetlerine dönüştürüldüğü üretim) süreçleri etkin hizmet sunmak üzere tasarlanır. Verimlilik, bu süreçlerin sürekli iyileştirilmesi ile sağlanır (İzak Atiyas, Şerif Sayın, 53-54). 18 Bu bakış açısı, beklentiler ve gereksinimlerin belirlenmesi, iş süreçlerinin bu gereksinimleri karşılayacak şekilde tasarlanması, kurumların iş süreçlerini sürekli iyileştirerek, verimliliğinin arttırılması ve insan kaynaklarının bu yönde geliştirilmesi ve özendirilmesi vb. kalite yönetimi ilkeleriyle de örtüşmektedir (İzak Atiyas, Şerif Sayın, 54). Tutumluluk ise, verimlilik ve etkinlik ilkeleri sonucunda kamu hizmetlerinde tasarruf tedbirlerine uyulması durumudur. Bu ilkelerin anlaşılabilmesi için, tasarruf kavramı ve tasarruf tedbirlerinin de açıklanması gerekmektedir. 19 IV. Tasarruf Tasarruf, buradaki anlamıyla bireysel tasarruf değil, kamu harcamaları dışında kamu gelirlerinden ayrılan ve aktarılan pay olarak tanımlanan kamusal tasarruf anlamına gelmektedir. Burada önemli olan husus, bireysel anlamda, etik davranışlarda ve sistemsel düzenlerde sağlanacak etkinlik sonucunda bir tasarruf (kaynak fazlası) oluşturabilmektir. 20 V. Mevzuat Kamu kaynaklarının etkin kullanımına yönelik çıkartılan en önemli mevzuat, 2003 yılında kabul edilen 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’dur. Bu kanunun amacı, kalkınma planları ve programlarda yer alan politika ve hedefler doğrultusunda kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği ve malî saydamlığı sağlamak üzere, kamu malî yönetiminin yapısını ve işleyişini, kamu bütçelerinin hazırlanmasını, uygulanmasını, tüm malî işlemlerin muhasebeleştirilmesini, raporlanmasını ve malî kontrolü düzenlemektir (Kamu Mali Yönetimi ve Kontrol Kanunu, madde 1). 21 Kanuna göre; kamu kaynakları, borçlanma suretiyle elde edilen imkânlar dahil kamuya ait gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile her türlü değerleri ifade etmektedir. Kamu mali yönetimi, kamu kaynaklarının tanımlanmış standartlara uygun olarak etkili, ekonomik ve verimli kullanılmasını sağlayacak yasal ve yönetsel sistem ve süreçleri şeklinde tanımlanmaktadır. Kurumların bu ilkeler doğrultusunda hazırlamaları gereken stratejik planlar ise, kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren planı belirtmektedir (Kamu Mali Yönetimi ve Kontrol Kanunu, madde 3). 22 Yine Kanuna göre kamu kaynağında etkinlik, Kamu Kaynağının Kullanılmasının Genel Esasları başlığı altında yer alan Mali saydamlık, Hesap verme sorumluluğu ile Stratejik planlama ve performans esaslı bütçeleme başlıkları altında irdelenmiştir (Kamu Mali Yönetimi ve Kontrol Kanunu, madde 7, 8, 9). 23 Malî saydamlık; ‘her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; görev, yetki ve sorumlulukların açık olarak tanımlanması, hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili mercilerde görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması zorunludur’ şeklinde düzenlenmiştir (Kamu Mali Yönetimi ve Kontrol Kanunu, madde 7). 24 Hesap verme sorumluluğu; ‘her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır’ şeklinde düzenlenmiştir (Kamu Mali Yönetimi ve Kontrol Kanunu, madde 8). 25 Stratejik planlama ve performans esaslı bütçeleme; ‘kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar. Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar’ şeklinde düzenlenmiştir (Kamu Mali Yönetimi ve Kontrol Kanunu, madde 9). 26 Kamu kaynaklarının etkin kullanımı ve tasarruf tedbirleri konusundaki diğer mevzuat hükümleri ve uygulama ilkeleri incelendiğinde, Tasarruf Tedbirleri ile İlgili 2007/3 Sayılı Başbakanlık Genelgesi, Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik ve kamu kurumlarında kabul edilen Etik Davranış İlkelerinin uygulanmakta olduğu görülmektedir. 27 Tasarruf Tedbirleri ile İlgili 2007/3 Sayılı Başbakanlık Genelgesi’nde; kamu kurum ve kuruluşlarının giderlerinden tasarruf sağlanması, bürokratik işlemlerin azaltılması ve resmi taşıtların etkin kullanımına ilişkin olarak genel olarak tasarruf tedbirleri kapsamında Gayrimenkul edinilmesi ve kiralanması, Resmi taşıtların kullanımı, Haberleşme giderleri, Yurtdışı geçici görevlendirmeler, Basın ve yayın giderleri, Temsil, tören, ağırlama ve tanıtım giderleri ve Diğer hususlar başlıkları altında yeralan tasarruf tedbirlerine değinilmektedir (Tasarruf Tedbirleri ile İlgili 2007/3 Sayılı Başbakanlık Genelgesi). 28 Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik kapsamında; Görevin yerine getirilmesinde kamu hizmeti bilinci başlığı altında kamu görevlilerinin, kamu hizmetlerinin yerine getirilmesinde; sürekli gelişimi, katılımcılığı, saydamlığı, tarafsızlığı, dürüstlüğü, kamu yararını gözetmeyi, hesap verebilirliği, öngörülebilirliği, hizmette yerindenliği ve beyana güveni esas almaları gerektiği ifade edilmekte (Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik, madde 5). 29 Yönetmelik kapsamında Kamu malları ve kaynaklarının kullanımı başlığı altında kamu görevlilerinin, kamu bina ve taşıtları ile diğer kamu malları ve kaynaklarını kamusal amaçlar ve hizmet gerekleri dışında kullanamayacakları ve kullandıramayacakları, bunları korumak ve her an hizmete hazır halde bulundurmak için gerekli tedbirleri almak durumunda oldukları belirtilmekte (Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik, madde 16); ayrıca Savurganlıktan kaçınma başlığı altında ise kamu görevlilerinin, kamu bina ve taşıtları ile diğer kamu malları ve kaynaklarının kullanımında israf ve savurganlıktan kaçınmaları; mesai süresini, kamu mallarını, kaynaklarını, işgücünü ve imkanlarını kullanırken etkin, verimli ve tutumlu davranmaları gerektiğine değinilmektedir (Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik, madde 17). 30 Bu mevzuat hükümleri ve uygulama ilkeleri dikkate alınarak Üniversitemizce uygulanan Etik Davranış İlkeleri doğrultusunda Görevin yerine getirilmesinde kamu hizmeti bilinci başlığı altında kamu hizmetlerinin yerine getirilmesinde sürekli gelişim, katılımcılık, saydamlık, tarafsızlık, dürüstlük, kamu yararını gözetmek, hesap verebilirlik, öngörülebilirlik, hizmette yerindelik ve beyana güvenin esas alınması vb. kriterlerle kamu hizmetlerinde kalitenin önemine değinilmiştir (İstanbul Üniversitesi Etik Davranış İlkeleri). 31 Bu kriterlerin yanı sıra Üniversitemiz Etik Davranış İlkeleri kapsamında ayrıca Kamu malları ve kaynaklarının kullanımı başlığı altında kamu bina ve taşıtları ile diğer kamu malları ve kaynaklarının kamusal amaçlar ve hizmet gerekleri dışında kullanılmaması ve kullandırılmaması, bunların korunması ve her an hizmete hazır halde bulundurulması için gerekli tedbirlerin alınması; Savurganlıktan kaçınma başlığı altında kamu bina ve taşıtları ile diğer kamu malları ve kaynaklarının kullanımında israf ve savurganlıktan kaçınılması, mesai süresi, kamu malları, kaynakları, işgücü ve imkanları kullanırken etkin, verimli ve tutumlu davranılması vb. kriterlerle kamu kaynaklarında tasarrufun önemine değinilmiştir (İstanbul Üniversitesi Etik Davranış İlkeleri). 32 VI. Tasarruf Tedbirleri: Öneriler (Selçuk Üniversitesi Web Sitesindeki Kamu Kaynaklarının Etkin Kullanımı İçin Uyulabilecek Tasarruf Tedbirleri başlıklı yazıdan derlenmiştir.) 1. Personel Tasarrufu (Selçuk Üniversitesi, Kamu Kaynaklarının Etkin Kullanımı İçin Uyulabilecek Tasarruf Tedbirleri). • İhtiyaca uygun personel istihdamı planlaması yapılmalıdır. Hizmet tanımlamaları yapılmalı ve hizmet türlerine göre standart personel sayısı ve niteliği belirlenmeli, standart dışı istihdama izin verilmemelidir. • Personel uzmanlaşmış olduğu kadrolarda istihdam edilmelidir. • Personele göre iş değil, işe göre personel ilkesi uygulanmalıdır. Bunun için işlerin görev tanımı yapılmalı, ne tür hizmetlerin yapılacağı belirlenmeli ve buna göre hangi nitelikte personel istihdam edileceği netleştirilmelidir. 33 • Personelin yetiştirilmesinde; her seviyedeki personelin süratli ve doğru karar verme, kendiliğinden iş görme ve yetkilerini kullanabilme niteliği kazanmasına önem verilmelidir. • Aynı iş için birden fazla personelin görevlendirilmesi yani mükerrer görevlendirmelerin önlenmesi bakımından, iş akışında veya kurumsal yapıda gerekli düzenlemeler yapılmalıdır. • İşin nitelikleri dikkate alınarak o iş için yeterli olacak sayıda personel görevlendirilmelidir. • Mesai saatleri içinde sorumluluk duygusu kazandırma anlamında her personele mutlaka iş verilmelidir. • İhtiyaç fazlası personelin, kurumun diğer birimlerine kaydırılması yolları aranmalıdır. 34 • Mevcut personel düzenli şekilde eğitimlere katılmalı ve söz konusu personel doğru bir işbölümü içinde çalıştırılmalıdır. • Yeni kurulan birimlerdeki personel ihtiyacının karşılanması için öncelikle personel fazlası bulunan veya kapatılan birimlerden bu yerlere personel aktarılması imkanları değerlendirilerek mevcut çalışanlardan tasarruf imkanı araştırılmalıdır. • Personelin moral motivasyonunu etkileyen ancak doğrudan görevle ilgisi olmayan sosyal-ekonomik ortam, aile bireylerinin hastalıkları, diğer ailevi problemler, mesaiye gidiş gelişteki ulaşım sorunları vb. konularla ilgili olumsuz etkenleri azaltmaya yönelik tedbirler alınmalı, ancak bu uygulamaların ek maliyetlere yol açmasına izin verilmemelidir. • İşe yeni giren personelin iş ortamına ve düzenine süratle uyum sağlayarak verimli olabilmesi için bir adaptasyon programı hazırlanmalı veya rehber kişiler görevlendirilmelidir. 35 2. Kaynak Kullanımı Tasarrufu (Selçuk Üniversitesi, Kamu Kaynaklarının Etkin Kullanımı İçin Uyulabilecek Tasarruf Tedbirleri). • Kamu kaynaklarının israf edilmeden, en verimli bir şekilde kullanılması esas olmalıdır. • Bütçelerde yer alan ödenekler, Maliye Bakanlığı’nca belirlenen ilkeler, Bütçe Kanunu’nda öngörülen esaslar dahilinde, hizmet öncelikleri gözönünde bulundurularak, tasarruf anlayışı içinde kullanılmalıdır. • Tahsis edilen ödenekler tahsis amacı dışında kullanılmamalıdır. • Yatırım planları yapılırken; gerçek ihtiyaç miktarını aşan ve atıl kapasite oluşturan yatırımlardan kaçınılmalıdır. 36 • Yıl içinde ortaya çıkabilecek yeni ihtiyaçlar, bütçeyle verilen ödenek tavanları aşılmadan giderilmeye çalışılmalıdır. • Sarf malzemelerinin periyodik stok kontrolleri yapılmalı ve denetlenmelidir. • Yurt dışından yapılacak satın alımlarda, tedarikin kur farkı ve ilave kaynak ihtiyacı oluşturmadan temini hususunda gayret gösterilmelidir. • Üyelik aidatı veya katılım payı ödemek suretiyle üye olunan ulusal veya uluslararası kuruluş üyelikleri zaman zaman gözden geçirilmeli, faydalı olmadığı tespit edilen ve gereksiz maliyetlere yolaçan üyelikler iptal edilmelidir. 37 • Yurtdışı ve yurtiçi geçici görevlere gönderilecek personel sayısı, görevin yapılmasını sağlayacak asgari düzeyde tutulmalı, geçici görevlendirme süreleri de görevin en az sürede yapılmasını sağlayacak şekilde planlanmalıdır. • Görev mahalli dışına yapılan resmi seyahatlerde, mümkün olduğu ölçüde ucuz olan taşıt araçları tercih edilmelidir. • Hizmet içi eğitim vb. nedenlerle düzenlenen toplantı ve seminerlerin, geçici görev yolluğu, eğitici personel ücreti gibi ek maliyet artışlarına yol açmadan gerçekleştirilmesi yolları aranmalıdır. 38 • İhtiyacın üzerinde talepte bulunma, ihtiyacı zahmetsiz ve kolay yollardan karşılama yolu tercih edilmemelidir. • Mal veya hizmetin doğrudan üretimi ile piyasadan temini yöntemleri fayda-maliyet kriterleri bakımından değerlendirilmeli, ekonomik olması veya temin kolaylığı hallerinde ürünün piyasadan temin edilmesi yoluna gidilmelidir. • Elektrik, su, doğalgaz ve telefon fatura bedelleri gecikme cezasına ve ek maliyetlere yol açmadan zamanında ödenmelidir. 39 • Elektrik tesisatının düzenli olarak bakım ve kontrolü sağlanmalıdır. • Şartnamelere sağlanmalıdır. ve standartlara uygun malzeme kullanılması • Bina ve odalarda ihtiyacın ötesinde bulunan aydınlatıcı lambalar iptal edilmelidir. • Elektrik kullanımında tasarruf bilinci oluşturulması, personelin bilgilendirilmesi ve özendirilmesi için kurum amirleri gerekli önlemleri almalıdır. • Zorunlu olmadıkça kullanılmamalıdır. ısınma ve pişirme amacıyla elektrik • Yerleşim düzeni oluşturulurken gün ışığından en fazla yararlanma hususu da dikkate alınmalı, çalışma masalarının konumu buna göre ayarlanmalıdır. 40 • Aydınlatmanın verimini artırmak bakımından tavan ve duvarlar açık renk boya ile boyanmalıdır. • Mesai saatleri dışında, temizlik işleri yapılırken, sadece temizlik yapılan yerdeki ışıkların açık tutulması ve temizliğin sona ermesiyle birlikte ışıkların kapatılması konusunda temizlik personeli bilinçlendirilmelidir. • Uzun süreli aydınlatmanın gerekli olduğu koridor gibi yerlerde mutlaka elektrik tasarrufu sağlayan lambalar kullanılmalıdır. • Çalışma saatlerinden sonra, unutulan veya açık bırakılan lambaların kontrol edilerek söndürülmesi hususunda nöbetçi personel bilinçlendirilmelidir. • Elektrik kullanımıyla ilgili tasarruf önlemleri sürekli hale getirilmeli, sonuçları izlenmeli ve geliştirilmelidir. 41 • Su şebekesi devamlı gözetim altında tutulmalı, su sızdıran bozuk musluk ve rezervuarlar mutlaka tamir edilmelidir. • Buharlaşmanın yol açtığı su kaybını önlemek bakımından, bahçe veya çim sulama işleri güneşin batışından sonra yapılmalı, yağışlı günlerde sulama yapılmamalıdır. • Çalışma saatlerinin bitiminden sonra, unutulan veya açık bırakılan ve su israfına neden olan muslukların kontrol edilerek kapatılması konusunda nöbetçi personel bilinçlendirilmelidir. • Suyun tasarruflu kullanımı konusunda çalışanlar bilinçlendirilmeli, kurum amirleri personelini özendirmeli ve bilgilendirmelidir. • Isı kaybının önlenmesi bakımından, pencere ve kapı kenarlarının sünger vb malzemeyle yalıtılması gibi gerekli önlemler alınmalıdır. Yeni inşa edilecek binalarda kolay ısıtma ve ısı kaybını en aza indirmeye yönelik yalıtım önlemleri alınmalıdır. 42 • Ulaştırma hizmetlerinde merkezi kontrol sağlanmalıdır. • Kamu hizmet araçlarının özel amaçla kullanılmaları önlenmelidir. • Hizmet araçları mümkün olduğu ölçüde yolcu kapasitesi yüksek ve işletme maliyeti düşük araçlardan seçilmelidir. • Hizmet araçları için en kısa ve en uygun güzergah seçilmeli, az sayıdaki personel için uzak semtlere araç tahsis edilmemelidir. • Personel gereksiz ilaç tüketimi ve tedavi giderlerinin önlenebilmesi için bilinçlendirilmelidir. • Şehir içi, şehirler arası ve yurtdışı telefon görüşmelerinde, kimlerin yetkili olduğuna ilişkin kriterler konulmalı ve bu kriterlere uyulması sağlanmalıdır. • Mobil telefon (araç telefonu, cep telefonu) görüşmelerinin ödenmesinde, belirlenmiş limitlere mutlaka uyulmalıdır. 43 • Cep telefonlarının tahsis edilen birimler tarafından kullanılması sağlanmalıdır. Belirtilen birimler dışında cep telefonu alımı yapılmamalıdır. Tahsis birimlerinin birden fazla cep telefonu kullanması önlenmelidir. • Personel için uygun yerlerde, yeterli miktarda ankesörlü telefon bulundurulmalı ve personelin iş dışı görüşmelerini bu telefonlarla yapması sağlanmalıdır. • Faks cihazları fotokopi amacıyla kullanılmamalıdır. • Faksla gönderilen evraklardan, teyidi zorunlu olmayanlar ayrıca postayla gönderilmemeli, böylece posta ve kağıt giderlerinden tasarruf sağlanmalıdır. 44 • Yeni alınacak her türlü bilgisayar ve donanımlarının mevcut sistemlerle uyumlu olması sağlanmalı, kısa süre içinde ekonomik ve teknolojik ömrünü tamamlayarak kullanımdan kaldırılacak sistem ve malzemeler satın alınmamalıdır. • Fotokopi makinelerinin ve kağıtlarının tasarrufu sağlanmalıdır. 45 VII. Sonuç Bütün bu mevzuat hükümleri, uygulama ilkeleri ve ortaya konulan öneriler doğrultusunda kamu kesiminde bir kaynak fazlalığı oluşacaktır. Bu sayede, tüm kamu kurumlarının gerçekleştirdiği kamu hizmetlerinin verimlilik, etkinlik ve tutumluluk ilkeleri çerçevesinde daha yüksek standartlara sahip olması, böylece kamu zararının engellenip kamu yararına ulaşılması ve vatandaşların kamu hizmetlerinden daha yüksek memnuniyet düzeyinde faydalanması sağlanacaktır. 46 Kaynakça - İstanbul Üniversitesi, İstanbul Üniversitesi Etik Davranış İlkeleri, (Çevrimiçi), (http://personel.istanbul.edu.tr/?page_id=6510), 06.05.2016. - İzak Atiyas, Şerif Sayın, Siyasi Sorumluluk, Yönetsel Sorumluluk ve Bütçe Sistemi: Bir Yeniden Yapılanma Önerisine Doğru, TESEV Yayınları, İstanbul, 1997. - Kenan Bulutoğlu, Kamu Ekonomisine Giriş: Demokraside Devletin Ekonomik Bir Kuramı, Batı Türkeli Yayıncılık, 8. Baskı, İstanbul, Nisan 2004. - M. Akif Özer, Günümüzün Yükselen Değeri: Yeni Kamu Yönetimi, Sayıştay Dergisi, Sayı: 59, Ankara, 2005. 47 - Mustafa Kemal Akgül, Verimliliğin Felsefesi; Verimliliğin Dönüşüm Boyutu, Verimlilik Kazanımları Nelerdir? Verimliliği Uygulamalarla İçselleştirmek?, Verimlilik Projeleri ve Etkinlikleri Hazırlama Eğitimi, Bilim Sanayi ve Teknoloji Bakanlığı Verimlilik Genel Müdürlüğü, Antalya, 3-6 Mart 2015. - Selçuk Üniversitesi, Kamu Kaynaklarının Etkin Kullanımı İçin Uyulabilecek Tasarruf Tedbirleri, (Çevrimiçi), (https://www.selcuk.edu.tr/dosyalar/files/104/Tasarruf%20Tedbirleri.pd f), 06.05.2016. 48 - 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 2003. - Kamu Görevlileri Etik Davranış İlkeleri ile Başvuru Usul ve Esasları Hakkında Yönetmelik, 2005. - Tasarruf Tedbirleri ile İlgili 2007/3 Sayılı Başbakanlık Genelgesi, 2007. 49 Teşekkürler… 50 www.istanbul.edu.tr 51