HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş.

1 OCAK – 31 MART 2011 ARA HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLAR

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

1 OCAK - 31 MART 2011 HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLAR VE DĠPNOTLAR

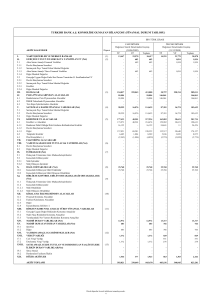

ĠÇĠNDEKĠLER

SAYFA

KONSOLĠDE BĠLANÇOLAR .................................................................................................

1-2

KONSOLĠDE KAPSAMLI GELĠR TABLOLARI .................................................................

3

KONSOLĠDE ÖZKAYNAKLAR DEĞĠġĠM TABLOLARI...................................................

4

KONSOLĠDE NAKĠT AKIM TABLOLARI ...........................................................................

5

FĠNANSAL TABLOLARA AĠT DĠPNOTLAR ....................................................................... 6-84

DĠPNOT 1

DĠPNOT 2

DĠPNOT 3

DĠPNOT 4

DĠPNOT 5

DĠPNOT 6

DĠPNOT 7

DĠPNOT 8

DĠPNOT 9

DĠPNOT 10

DĠPNOT 11

DĠPNOT 12

DĠPNOT 13

DĠPNOT 14

DĠPNOT 15

DĠPNOT 16

DĠPNOT 17

DĠPNOT 18

DĠPNOT 19

DĠPNOT 20

DĠPNOT 21

DĠPNOT 22

DĠPNOT 23

DĠPNOT 24

DĠPNOT 25

DĠPNOT 26

DĠPNOT 27

DĠPNOT 28

DĠPNOT 29

DĠPNOT 30

DĠPNOT 31

DĠPNOT 32

DĠPNOT 33

DĠPNOT 34

DĠPNOT 35

ORGANĠZASYON VE FAALĠYET KONUSU .................................................................................

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR ......................................................

ĠġLETME BĠRLEġMELERĠ .............................................................................................................

BÖLÜMLERE GÖRE RAPORLAMA ..............................................................................................

NAKĠT VE NAKĠT BENZERLERĠ...................................................................................................

FĠNANSAL YATIRIMLAR..............................................................................................................

FĠNANSAL BORÇLAR ...................................................................................................................

DĠĞER FĠNANSAL YÜKÜMLÜLÜKLER .......................................................................................

TĠCARĠ ALACAK VE BORÇLAR ...................................................................................................

DĠĞER ALACAK VE BORÇLAR ....................................................................................................

STOKLAR .......................................................................................................................................

ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN YATIRIMLAR........................................................

YATIRIM AMAÇLI GAYRĠMENKULLER .....................................................................................

MADDĠ DURAN VARLIKLAR .......................................................................................................

MADDĠ OLMAYAN DURAN VARLIKLAR ..................................................................................

ġEREFĠYE .......................................................................................................................................

DEVLET TEġVĠK VE YARDIMLARI .............................................................................................

KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER ....................................................

TAAHHÜTLER ...............................................................................................................................

KIDEM TAZMĠNATI KARġILIĞI ...................................................................................................

DĠĞER VARLIKLAR VE YÜKÜMLÜLÜKLER ..............................................................................

ÖZKAYNAKLAR ............................................................................................................................

SATIġLAR VE SATIġLARIN MALĠYETĠ .......................................................................................

ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ, PAZARLAMA, SATIġ VE

DAĞITIM GĠDERLERĠ, GENEL YÖNETĠM GĠDERLERĠ ..............................................................

NĠTELĠKLERĠNE GÖRE GĠDERLER ..............................................................................................

DĠĞER FAALĠYETLERDEN GELĠR/GĠDERLER ...........................................................................

FĠNANSAL GELĠRLER ...................................................................................................................

FĠNANSAL GĠDERLER...................................................................................................................

SATIġ AMACIYLA ELDE TUTULAN VARLIKLAR VE DURDURULAN FAALĠYETLER ..........

VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ ....................................................................................

HĠSSE BAġINA ZARAR..................................................................................................................

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI ...............................................................................................

FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ ..................

BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR ...........................................................................

NAKĠT AKIM TABLOSU ................................................................................................................

6-7

8-25

25

26-30

31

32

33-37

37

37-38

38-39

39

40

41

42-43

44-46

46

46

47-48

49-51

51-52

52-54

54-56

57

58

58

59

60

60

60

61-67

67

68-71

72-83

83-84

84

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 VE 31 ARALIK 2010 TARĠHLERĠ ĠTĠBARĠYLE

KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Dipnot

referansları

Cari Dönem

(Bağımsız

Denetimden

GeçmemiĢ)

31 Mart 2011

Önceki Dönem

(Bağımsız

Denetimden

GeçmiĢ)

31 Aralık 2010

319.370.055

347.621.622

82.080.645

192.190.626

29.455.650

162.734.976

974.188

16.977.366

27.147.230

89.534.596

18.855.213

186.504.364

24.729.830

161.774.534

1.841.576

17.650.386

33.235.487

1.269.042.972

1.231.304.652

777.076

4.781.689

4.592.575

23.862.936

451.191.120

534.001.398

222.182.066

11.890.168

15.763.944

790.356

4.846.530

6.593.636

24.477.879

458.941.953

502.672.400

206.177.957

10.966.263

15.837.678

1.588.413.027

1.578.926.274

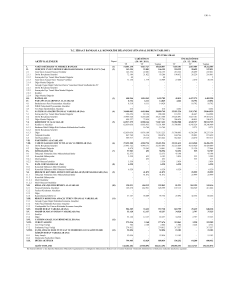

VARLIKLAR

Dönen varlıklar

Nakit ve nakit benzerleri

Finansal yatırımlar

Ticari alacaklar

-ĠliĢkili taraflardan ticari alacaklar

-Diğer ticari alacaklar

Diğer alacaklar

Stoklar

Diğer dönen varlıklar

5

6

32

9

10

11

21

Duran varlıklar

Diğer alacaklar

Finansal yatırımlar

Özkaynak yöntemiyle değerlenen yatırımlar

Yatırım amaçlı gayrimenkuller

Maddi duran varlıklar

Maddi olmayan duran varlıklar

ġerefiye

ErtelenmiĢ vergi varlığı

Diğer duran varlıklar

10

6

12

13

14

15

16

30

21

Toplam varlıklar

Takip eden dipnotlar konsolide finansal tabloların tamamlayıcı parçasını oluĢtururlar.

1

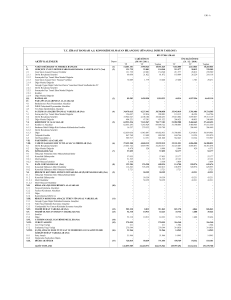

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 VE 31 ARALIK 2010 TARĠHLERĠ ĠTĠBARĠYLE

KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Cari Dönem

(Bağımsız

Denetimden

GeçmemiĢ)

31 Mart 2011

Önceki Dönem

(Bağımsız

Denetimden

GeçmiĢ)

31 Aralık 2010

427.486.269

390.538.264

243.155.225

62.465.413

41.689.842

3.719.665

37.970.177

18.215.153

1.853.931

5.924.110

54.182.595

230.193.446

57.082.687

37.424.202

3.429.863

33.994.339

18.336.488

12.630.692

10.412.228

24.458.521

381.784.496

415.354.903

235.309.237

168.281

22.302.135

123.956.840

48.003

276.186.985

147.519

21.660.771

117.314.791

44.837

Toplam özkaynaklar

779.142.262

773.033.107

Ana ortaklığa ait özkaynaklar

686.324.825

684.850.101

552.000.000

77.198.813

76.944

20.140.127

31.560.725

31.419.354

(26.071.138)

552.000.000

77.198.813

76.944

(7.405.735)

31.560.725

71.498.758

(40.079.404)

92.817.437

88.183.006

1.588.413.027

1.578.926.274

Dipnot

referansları

KAYNAKLAR

Kısa vadeli yükümlülükler

Finansal borçlar

Diğer finansal yükümlülükler

Ticari borçlar

-ĠliĢkili taraflara borçlar

-Diğer ticari borçlar

Diğer borçlar

Dönem karı vergi yükümlülüğü

Borç karĢılıkları

Diğer kısa vadeli yükümlülükler

7

8

32

9

10

30

18

21

Uzun vadeli yükümlülükler

Finansal borçlar

Diğer borçlar

Kıdem tazminatı karĢılığı

ErtelenmiĢ vergi yükümlülüğü

Diğer uzun vadeli yükümlülükler

7

10

20

30

21

ÖZKAYNAKLAR

ÖdenmiĢ sermaye

Sermaye düzeltmesi farkları

Hisse senedi ihraç primleri

Yabancı para çevrim farkları

Kardan ayrılan kısıtlanmıĢ yedekler

GeçmiĢ yıllar karları

Net dönem zararı

22

22

22

22

22

Kontrol gücü olmayan paylar

Toplam kaynaklar

31 Mart 2011 tarihi ve bu tarihte sona eren döneme ait konsolide finansal tablolar, Yönetim Kurulu

tarafından, 10 Mayıs 2011 tarihinde onaylanmıĢtır.

Takip eden dipnotlar konsolide finansal tabloların tamamlayıcı parçasını oluĢtururlar.

2

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART TARĠHĠNDE SONA EREN ARA HESAP

DÖNEMLERĠNE AĠT KONSOLĠDE KAPSAMLI GELĠR TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Cari Dönem

(Bağımsız

Denetimden

GeçmemiĢ)

1 Ocak31 Mart 2011

Önceki Dönem

(Bağımsız

Denetimden

GeçmemiĢ)

1 Ocak31 Mart 2010

190.288.560

(130.103.898)

177.605.729

(112.783.055)

60.184.662

64.822.674

(27.091.216)

(36.741.128)

6.246.282

(27.466.208)

(30.043.002)

(35.241.484)

4.215.776

(7.604.210)

(24.867.608)

(3.850.246)

(2.086.368)

20.316.012

(19.859.327)

(2.452.927)

14.950.147

(8.815.198)

(26.497.291)

(168.224)

(4.525.101)

2.903.242

(3.948.460)

1.513.989

(28.119.150)

(2.602.695)

Yabancı para çevrim farklarındaki değiĢim

36.028.773

18.197.126

Vergi sonrası diğer kapsamlı gelir

36.028.773

18.197.126

7.909.623

15.594.431

Net dönem zararı

(28.119.150)

(2.602.695)

Net dönem zararının dağılımı

Kontrol gücü olmayan paylar

Ana ortaklık payları

(2.048.012)

(26.071.138)

(1.345.965)

(1.256.730)

6.434.899

1.474.724

(643.362)

16.237.793

(4,72)

(0,23)

Dipnot

referansları

SatıĢ gelirleri

SatıĢların maliyeti (-)

23

23

Brüt kar

Pazarlama, satıĢ ve dağıtım giderleri (-)

Genel yönetim giderleri (-)

Diğer faaliyet gelirleri

Diğer faaliyet giderleri (-)

24

24

26

26

Faaliyet zararı

Özkaynak yöntemiyle değerlenen

yatırımların zararlarındaki paylar

Finansal gelirler

Finansal giderler (-)

12

27

28

Vergi öncesi zarar

Vergi gideri

Dönem vergi gideri

ErtelenmiĢ vergi geliri

30

30

Net dönem zararı

Diğer kapsamlı gelir:

Toplam kapsamlı gelir

Toplam kapsamlı gelirin dağılımı

Kontrol gücü olmayan paylar

Ana ortaklık payları

Hisse baĢına kayıp (KuruĢ)

31

Takip eden dipnotlar konsolide finansal tabloların tamamlayıcı parçasını oluĢtururlar.

3

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART TARĠHLERĠNDE SONA EREN ARA HESAP

DÖNEMLERĠNE AĠT KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Dipnot

Referansları

1 Ocak 2010 itibariyle bakiyeler

Transfer

Bağlı ortaklıkların grup

dıĢına temettü ödemeleri

Diğer (*)

Toplam kapsamlı gider

Yabancı para çevrim

farklarındaki değişim

Net dönem zararı

31 Mart 2010 itibariyle bakiyeler

1 Ocak 2011 itibariyle bakiyeler

Transfer

Bağlı ortaklıkların grup

dıĢına temettü ödemeleri

Diğer (*)

Toplam kapsamlı gelir

Yabancı para çevrim

farklarındaki değişim

Net dönem zararı

31 Mart 2011 itibariyle bakiyeler

ÖdenmiĢ

sermaye

Sermaye

Hisse

Yabancı Kardan ayrılan

düzeltmesi senedi ihraç para çevrim

kısıtlanmıĢ

farkları

primleri

farkları

yedekler

22 552.000.000

77.198.813

76.944 (15.107.992)

-

-

-

-

-

-

-

-

-

552.000.000

GeçmiĢ yıl

karları

Net dönem

zararı

Kontrol gücü

olmayan

Toplam

paylar özkaynaklar

27.716.536 191.091.821 (35.079.806) 119.749.857 917.646.173

- (35.079.806)

35.079.806

-

-

17.494.523

-

-

(1.256.730)

(945.719)

261.815

(643.362)

(945.719)

261.815

15.594.431

-

17.494.523

-

-

-

(1.256.730)

702.603

(1.345.965)

18.197.126

(2.602.695)

77.198.813

76.944

2.386.531

22 552.000.000

77.198.813

76.944

(7.405.735)

-

-

-

-

-

-

-

27.545.862

-

-

-

552.000.000

77.198.813

76.944

27.716.536 156.012.015

31.560.725

(1.256.730) 118.422.591 932.556.700

71.498.758 (40.079.404)

- (40.079.404)

88.183.006 773.033.107

40.079.404

-

-

-

- (26.071.138)

(828.578)

(971.890)

6.434.899

(828.578)

(971.890)

7.909.623

27.545.862

-

-

- (26.071.138)

8.482.911 36.028.773

(2.048.012) (28.119.150)

20.140.127

31.560.725

31.419.354 (26.071.138)

92.817.437 779.142.262

(*) Kontrol gücü olmayan paylar ile ilgili satın alım opsiyonlarının makul değer değiĢimini ve kontrol gücü olmayan paylarla ilgili hisse alımı ve satıĢını ifade etmektedir.

Takip eden dipnotlar konsolide finansal tabloların tamamlayıcı parçasını oluĢtururlar.

4

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART TARĠHLERĠNDE SONA EREN ARA HESAP

DÖNEMLERĠNE AĠT KONSOLĠDE NAKĠT AKIM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Dipnot

Referansları

Net dönem zararı

Düzeltmeler:

Amortisman

Ġtfa payları

Maddi ve maddi olmayan duran varlık ve yatırım

amaçlı gayrimenkul satıĢ zararı

Vergi gideri

Kıdem tazminatı ve izin karĢılıkları

Gelir tahakkukları değiĢimi

Faiz gelirleri

Faiz giderleri

Kredilerden kaynaklanan gerçekleĢmemiĢ kur farkı gideri

Yatırım amaçlı gayrimenkul değer düĢüklüğü karĢılığı/(iptali)

Ertelenen gelirler

Vergi cezaları (iptali)/karĢılığı

Matrah artırımı karĢılık gideri

Rekabet kurulu cezası karĢılığı

Özkaynak yöntemiyle değerlenen yatırımlardan

gelen zararlar

ġüpheli alacak karĢılık giderleri

Diğer karĢılık giderlerindeki değiĢim

Ġptal edilen karĢılıklar

14.222.035

7.550.582

14.738.010

6.631.800

26

30

20,21

266.663

1.621.859

2.665.935

(271.742)

(6.739.110)

5.122.342

6.507.187

192.577

(123.144)

(3.467.127)

18.962.533

2.853.530

2.848.962

2.434.471

1.372.513

(660.401)

(6.311.379)

3.509.575

2.013.936

(2.609.309)

(232.760)

293.055

-

2.086.368

1.758.939

149.453

(118.824)

2.452.927

2.281.838

(880.200)

25.120.906

(235.513)

(3.413.178)

118.824

(1.349.089)

20.241.950

25.280.343

3.115.586

(2.625.493)

880.200

(834.695)

25.815.941

(2.426.502)

(1.495.057)

(4.667.936)

(1.130.592)

1.904.849

6.505.956

18.855.213

(132.071)

23.212.388

6.628.840

5.805.265

146.161

6.781.738

(828.578)

21.681.530

(62.090.262)

(4.982.544)

(4.893.388)

(945.719)

(46.114.182)

(7.366.326)

(2.187.953)

13

18,21

21

18

12

9

35

9

20

f

14

15

12

ss

Finansman faaliyetlerinde kullanılan net nakit

(51.113.242)

(56.614.180)

(572.724)

(24.589.225)

276.974.548

252.385.323

Nakit ve nakit benzeri değerlerdeki kur değiĢimi etkisi

Nakit ve nakit benzeri değerlerdeki değiĢim

Dönem baĢı nakit ve nakit benzeri değerler bakiyesi

5

80.915

(7.577.989)

88.918.222

Dönem sonu nakit ve nakit benzeri değerler

5

81.340.233

Takip eden dipnotlar konsolide finansal tabloların tamamlayıcı parçasını oluĢtururlar.

5

Önceki Dönem

(Bağımsız

Denetimden

GeçmemiĢ)

1 Ocak31 Mart 2010

(2.602.695)

13,14

15

27

28

ĠĢletme varlık ve yükümlülüklerindeki değiĢiklik öncesi

iĢletme faaliyetlerinden sağlanan net nakit

ĠĢletme varlık ve yükümlülüklerindeki net değiĢim

Ödenen vergiler

Tahsil edilen Ģüpheli alacak karĢılıkları

Ödenen kıdem tazminatları ve izin karĢılıkları

ĠĢletme faaliyetlerinden sağlanan net nakit

Yatırım faaliyetlerinden kaynaklanan nakit akımları:

Maddi duran varlık alımları

Maddi olmayan duran varlık alımları

Maddi ve maddi olmayan duran varlık ve yatırım

amaçlı gayrimenkul satıĢından elde edilen nakit

Alınan faizler

Menkul kıymetlerdeki değiĢim

Finansal yatırımlardaki sermaye artıĢı

Yatırım faaliyetlerinden sağlanan net nakit

Finansman faaliyetlerinden kaynaklanan nakit akımları:

Ana ortaklık dıĢı paylara ödenen temettüler

Alınan banka kredileri

Ödenen banka kredileri

Tedarikçilere ödenecek borçlardaki değiĢim

Ödenen faizler

Cari Dönem

(Bağımsız

Denetimden

GeçmemiĢ)

1 Ocak31 Mart 2011

(28.119.150)

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 1 - GRUP‟UN ORGANĠZASYONU VE FAALĠYET KONUSU

Hürriyet Gazetecilik ve Matbaacılık A.ġ. (“Hürriyet” veya “ġirket”) 1960 yılında kurulmuĢ ve

Türkiye‟de tescil edilmiĢtir. Gazetecilik, matbaacılık, reklam, ilancılık ve internet yayıncılığı alanlarında

faaliyet gösteren ġirket‟in Ġstanbul, Ankara, Ġzmir, Adana, Antalya, Trabzon ve Almanya‟da olmak üzere

7 tane basım tesisi bulunmaktadır. ġirket, 29 Mart 2007 tarihinde Bağlı Ortaklıkları‟ndan Hollanda‟da

yerleĢik Hürriyet Invest B.V. vasıtasıyla, Trader Media East Limited (“TME”)‟nin % 67,30 hissesini

satın almıĢtır. TME, baĢta emlak, otomotiv ve insan kaynakları olmak üzere, çıkardığı günlük ve haftalık

gazeteler, dergiler ve internet siteleri vasıtasıyla sektörel seri ilan yayıncılığı yapmakta olup; ağırlıklı

olarak Rusya ve Doğu Avrupa (“DA”) ülkelerinde faaliyette bulunmaktadır. Hürriyet‟in hisselerinin

büyük bir bölümü, Doğan ġirketler Grubu Holding A.ġ.‟nin (“Doğan Holding”) bünyesinde kurulmuĢ

olan Doğan Yayın Holding A.ġ.‟ye (“Doğan Yayın Holding”) aittir (Dipnot 22).

ġirket merkezinin adresi aĢağıdaki gibidir:

Hürriyet Medya Towers

34212 GüneĢli, Ġstanbul

Türkiye

ġirket, Sermaye Piyasası Kurulu (“SPK”) düzenlemelerine ve Sermaye Piyasası Mevzuatına tabi olup;

hisseleri 1992 yılından itibaren Ġstanbul Menkul Kıymetler Borsası‟nda (“ĠMKB”) iĢlem görmektedir.

SPK‟nın 23 Temmuz 2011 tarih ve 21/655 sayılı Ġlke kararı çerçevesinde; Merkezi Kayıt KuruluĢu

A.ġ. (“MKK”) kayıtlarına göre; 31 Mart 2011 tarihi itibariyle Hürriyet‟in %21,40‟ını temsil eden

hisselerinin “dolaĢımda” olduğu kabul edilmektedir ġirket‟in bağı ortaklığı TME‟nin hisselerinin

%25,02‟si Global Depo Sertifikası (“GDR”) olarak Londra Borsası‟nda iĢlem görmektedir. GDR,

genel olarak bir Ģirket hisselerinin karĢılığının banka tarafından teminat altına alınarak, pazarlık

sonucu devir edilebilir sertifikalarının halka açılmasını ve Ģirket hisselerinden bağımsız olarak

borsalarda iĢlem görmesini ifade etmektedir.

Bağlı Ortaklıklar

ġirket‟in bağlı ortaklıkları (“Bağlı Ortaklıklar”), temel faaliyet konuları ve coğrafi bölümleri aĢağıda

belirtilmiĢtir:

Bağlı Ortaklıklar

Tescil edildiği

ülke

Hürriyet Medya Basım Hizmetleri

ve Ticaret A.ġ. (“Hürriyet Medya Basım”)

Türkiye

Doğan Ofset Yayıncılık ve Matbaacılık

A.ġ. (“Doğan Ofset”)

Türkiye

YenibiriĢ Ġnsan Kaynakları Hizmetleri

DanıĢmanlık ve Yayıncılık A.ġ. (“Yenibir”)

Türkiye

Tasfiye halinde Refeks Dağıtım ve Kurye Hizmetleri A.ġ (“Refeks”)

Türkiye

Doğan Haber Ajansı A.ġ. (“Doğan Haber”)

Türkiye

E Tüketici Internet ve DanıĢmanlık Hizmetleri

Elektronik Yayıncılık A.ġ. (“E Tüketici”)

Türkiye

Nartek BiliĢim Pazarlama Hizmetleri Ticaret A.ġ. (“Nartek")

Türkiye

TME Teknoloji Proje GeliĢtirme ve Yazılım A.ġ. (“TME Teknoloji”)

Türkiye

Hürriyet Zweigniederlassung GmbH. (“Hürriyet Zweigniederlassung”)

Almanya

TME

Jersey

Publishing House Pennsylvania Inc

Amerika BirleĢik Devletleri

Pronto Soft

Belarus

OOO SP Belpronto

Belarus

Bolji Posao d.o.o. Bosnia

Bosna-Hersek

Oglasnik d.o.o.

Hırvatistan

TCM Adria d.o.o.

Hırvatistan

Internet Posao d.o.o.

Hırvatistan

Hürriyet Invest B.V. (“Hürriyet Invest”)

Hollanda

Pronto Invest B.V.

Hollanda

Mirabridge International B.V.

Hollanda

TOO Pronto Akmola

Kazakistan

OOO Pronto Aktau

Kazakistan

6

Coğrafi bölüm

Faaliyet konusu

Türkiye

Basım ve idari hizmetler

Türkiye

Dergi ve kitap basım

Türkiye

Türkiye

Türkiye

Ġnternet yayıncılığı

Dağıtım ve kurye hizmetleri

Haber

Türkiye

Türkiye

Türkiye

Avrupa

Avrupa

Rusya ve DA

Rusya ve DA

Rusya ve DA

Avrupa

Avrupa

Avrupa

Avrupa

Avrupa

Avrupa

Avrupa

Rusya ve DA

Rusya ve DA

Ġnternet yayıncılığı

Ġnternet yayıncılığı

Yazılım hizmetleri

Gazete basım

Yatırım

Yatırım

Ġnternet yayıncılığı

Gazete ve internet yayıncılığı

Ġnternet yayıncılığı

Gazete ve internet yayıncılığı

Yatırım

Ġnternet yayıncılığı

Yatırım

Yatırım

Yatırım

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 1 - GRUP‟UN ORGANĠZASYONU VE FAALĠYET KONUSU (Devamı)

Bağlı Ortaklıklar (Devamı)

Bağlı Ortaklıklar

Tescil edildiği

ülke

Coğrafi bölüm

Faaliyet konusu

Kazakistan

Kazakistan

Kazakistan

Kazakistan

Macaristan

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Rusya

Sırbistan

Slovenya

Ukrayna

Ukrayna

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Avrupa

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Rusya ve DA

Avrupa

Avrupa

Rusya ve DA

Rusya ve DA

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete Yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Yayıncılık

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Ġnternet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Ġnternet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Televizyon yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Yatırım

Baskı hizmetleri

Baskı hizmetleri

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Gazete ve internet yayıncılığı

Ġnternet yayıncılığı

Gazete ve internet yayıncılığı

Çağrı merkezi

Ġnternet yayıncılığı

Ġnternet yayıncılığı

Ġnternet yayıncılığı

Gazete ve internet yayıncılığı

OOO Pronto Aktobe

OOO Pronto Atyrau

Pronto Ust Kamenogorsk

ZAO Pronto Akzhol

Expressz Magyarorszag Media Zrt.

Impress Media Marketing LLC

OOO Delta-M

OOO Novoprint

OOO Partner-Soft

OOO Pronto Astrakhan

OOO Pronto Baikal

OOO Pronto DV

OOO Pronto Ivanovo

OOO Pronto Kaliningrad

OOO Pronto Kazan

OOO Pronto Kemerovo

OOO Pronto Krasnodar

OOO Pronto Krasnoyarsk

OOO Pronto Moscow

OOO Pronto Neva

OOO Pronto Nizhny Novgorod

OOO Pronto Novosibirsk

OOO Pronto Obninsk

OOO Pronto Oka

OOO Pronto Peterburg

OOO Pronto Rostov

OOO Pronto Samara

OOO Pronto Smolensk

OOO Pronto Stavropol

OOO Pronto Tula

OOO Pronto TV

OOO Pronto UlanUde

OOO Pronto Vladivostok

OOO Pronto Volgograd

OOO Pronto Voronezh

OOO Rektcentr

OOO Rosprint

OOO Rosprint Samara

OOO Tambov-Info

OOO Tambukan

OOO Utro Peterburga

OOO Rukom

OOO Pronto Kurgan

ZAO NPK

Bolji Posao d.o.o. Serbia

Mojo Delo spletni marketing, d.o.o

TOV E-Prostir

SP Pronto Kiev

MüĢterek Yönetime Tabi TeĢebbüsler

ġirket‟in müĢterek yönetime tabi ortaklıkları (“MüĢterek Yönetime Tabi TeĢebbüsler”), tescil

edildikleri ülkeler, temel faaliyet konuları, coğrafi ve endüstriyel bölümleri aĢağıdaki gibidir:

MüĢterek Yönetime Tabi TeĢebbüsler

Tescil edildiği

ülke

Coğrafi bölüm

Faaliyet konusu

Türkiye

Rusya

Hollanda

Türkiye

Rusya ve DA

Avrupa

Ġnternet yayıncılığı

Ġnternet yayıncılığı

Yatırım

Tipeez Ġnternet Hizmetleri A.ġ. (“Tipeez”)

OOO Autoscout24

ASPM Holding B.V.

7

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

2.1

Sunuma iliĢkin temel esaslar

2.1.1 Uygulanan muhasebe standartları

Sermaye Piyasası Kurulu (“SPK”) Seri: XI, No: 29 sayılı “Sermaye Piyasasında Finansal

Raporlamaya ĠliĢkin Esaslar Tebliği” (“Seri: XI, No: 29 sayılı Tebliğ”) ile iĢletmeler tarafından

düzenlenecek finansal raporlar ile bunların hazırlanması ve ilgililere sunulmasına iliĢkin ilke, usul ve

esasları belirlemektedir. Bu Tebliğ, 1 Ocak 2008 tarihinden sonra baĢlayan hesap dönemlerine ait ilk

ara dönem finansal tablolardan geçerli olmak üzere yürürlüğe girmiĢ olup, SPK‟nın Seri: XI, No: 25

"Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ"i yürürlükten kaldırılmıĢtır. Bu Tebliğe

istinaden, iĢletmelerin finansal tablolarını Avrupa Birliği tarafından kabul edilen haliyle Uluslararası

Finansal Raporlama Standartları (“UMS/UFRS”)‟na göre hazırlamaları gerekmektedir. Ancak Avrupa

Birliği tarafından kabul edilen UMS/UFRS‟nin Uluslararası Muhasebe Standartları Kurulu (“UMSK”)

tarafından yayımlananlardan farkları Türkiye Muhasebe Standartları Kurulu (“TMSK”) tarafından ilan

edilinceye kadar UMS/UFRS‟ler uygulanacaktır. Bu kapsamda, benimsenen standartlara aykırı

olmayan, TMSK tarafından yayımlanan Türkiye Muhasebe/Finansal Raporlama Standartları

(“TMS/TFRS”) esas alınacaktır.

SPK, 17 Aralık 2005 tarihinde almıĢ olduğu bir kararla, Türkiye‟de faaliyette bulunan ve SPK

tarafından kabul edilen muhasebe ve raporlama ilkelerine (“SPK Finansal Raporlama Standartları”)

uygun finansal tablo hazırlayan Ģirketler için, 1 Ocak 2005 tarihinden itibaren geçerli olmak üzere

enflasyon muhasebesi uygulamasının gerekli olmadığını ilan etmiĢtir. Dolayısıyla finansal tablolarda,

1 Ocak 2005 tarihinden baĢlamak kaydıyla, UMSK tarafından yayımlanmıĢ 29 No‟lu “Yüksek

Enflasyonlu Ekonomilerde Finansal Raporlama” standardı (“UMS 29”) uygulanmamıĢtır.

Finansal tabloların hazırlanıĢ tarihi itibariyle, Avrupa Birliği tarafından kabul edilen UMS/UFRS‟nin

UMSK tarafından yayımlananlardan farkları TMSK tarafından henüz ilan edilmediğinden, konsolide

finansal tablolar SPK‟nın Seri: XI, No: 29 sayılı Tebliğ ile SPK‟nın finansal tabloların hazırlanmasına

iliĢkin düzenlemelerine uygun olarak ve zorunlu kılınan bilgiler dahil edilerek sunulmuĢtur. ġirket,

kanuni mali tablolarını Türk Ticaret Kanunu‟na (“TTK”), vergi mevzuatına ve T.C. Maliye Bakanlığı

tarafından yayınlanan Tek Düzen Hesap Planı‟na uygun olarak tutmakta ve hazırlamaktadır. Yabancı

ülkelerde faaliyet gösteren bağlı ortaklıkların kanuni finansal tabloları faaliyet gösterdikleri ülkelerde

geçerli olan kanun ve yönetmeliklere uygun olarak hazırlanmıĢtır.

Konsolide finansal tablolar, tarihi maliyet esasına göre hazırlanmıĢ kanuni kayıtlara SPK Finansal

Raporlama Standart‟larına uygun sunumun yapılması amacıyla gerekli düzeltme ve sınıflandırmalar

yansıtılarak düzenlenmiĢtir.

2.1.2 Yabancı ülkelerde faaliyet gösteren Bağlı Ortaklık, ĠĢtirak ve MüĢterek Yönetime Tabi

TeĢebbüs finansal tabloları

Yabancı ülkelerde faaliyet gösteren Bağlı Ortaklık ve ĠĢtirak finansal tabloları, faaliyet gösterdikleri

ülkelerde geçerli olan mevzuata göre hazırlanmıĢ olup Dipnot 2.1.1‟de belirtilen finansal tabloların

hazırlanma ilkelerine uygunluk açısından gerekli düzeltme ve sınıflandırmalar yansıtılarak

düzenlenmiĢtir. Yabancı Bağlı Ortaklıklar, MüĢterek Yönetime Tabi TeĢebbüsler ve ĠĢtirakler‟in aktif

ve pasifleri bilanço tarihindeki döviz kurlarından TL‟ye çevrilmiĢtir. Gelir ve giderler ortalama döviz

kuru kullanılarak TL‟ye çevrilmiĢtir. KapanıĢ ve ortalama kur kullanımı sonucu ortaya çıkan kur

farkları özkaynak içerisindeki yabancı para çevrim farkları kalemi altında takip edilmektedir. YurtdıĢı

operasyonların bir kısmı elden çıkarsa ya da satılırsa özkaynaklarda takip edilmiĢ yabancı para çevrim

farkları gelir tablosuna satıĢtan kaynaklanan kar/zararın bir parçası olarak yansıtılır. Yabancı bir

kuruluĢun alımından doğan Ģerefiye ve makul değer düzeltmeleri, yabancı kuruluĢun varlık ve

yükümlülükleri olarak düĢünülür ve kapanıĢ kurundan çevrilir.

8

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1.3 Konsolidasyon esasları

Konsolide finansal tablolar, aĢağıda (a)‟dan (c)‟ye kadar olan bölümlerde beyan edilen esaslar

çerçevesindeki ana Ģirket Hürriyet, Bağlı Ortaklıklar‟ı, MüĢterek Yönetime Tabi TeĢebbüsler‟i ve

ĠĢtirakler‟ine (tümü „Grup‟ olarak ifade edilmiĢtir) ait hesapları içerir. Konsolidasyon kapsamına dâhil

edilen Ģirketlerin finansal tablolarının hazırlanması sırasında, tarihsel maliyet esasına göre tutulan

kayıtlarına Dipnot 2.1.1‟de belirtilen finansal tabloların hazırlanma ilkelerine uygunluk ve Grup

tarafından uygulanan muhasebe politikalarına ve sunum biçimlerine uyumluluk açısından, gerekli

düzeltme ve sınıflandırmalar yapılmıĢtır.

(a)

Bağlı Ortaklıklar

Bağlı Ortaklıklar, ġirket‟in ya (a) doğrudan ve/veya dolaylı olarak kendisine ait olan hisseler

neticesinde Ģirketlerdeki hisselerle ilgili oy kullanma hakkının %50‟den fazlasını kullanma yetkisi

kanalıyla veya (b) oy kullanma hakkının %50‟den fazlasını kullanma yetkisine sahip olmamakla

birlikte finansal ve iĢletme politikaları üzerinde fiili hâkimiyet etkisini kullanmak suretiyle finansal ve

iĢletme politikalarını ġirket‟in menfaatleri doğrultusunda kontrol etme yetkisi ve gücüne sahip olduğu

Ģirketleri ifade eder. Bağlı Ortaklıklar, kontrolün Grup‟a geçtiği tarihten itibaren tam konsolidasyon

yöntemi kullanılarak konsolide edilirler. Kontrolün ortadan kalktığı tarih itibariyle konsolidasyon

kapsamından çıkarılırlar.

ĠĢletme satın alımları, satın alım yöntemi kullanılarak, muhasebeleĢtirilir. Bir iĢletme birleĢmesinde

transfer edilen bedel, gerçeğe uygun değeri üzerinden ölçülür; transfer edilen bedel, edinen iĢletme

tarafından transfer edilen varlıkların birleĢme tarihindeki gerçeğe uygun değerlerinin, edinen iĢletme

tarafından edinilen iĢletmenin önceki sahiplerine karĢı üstlenilen borçların ve edinen iĢletme tarafından

çıkarılan özkaynak paylarının toplamı olarak hesaplanır. Satın alıma iliĢkin maliyetler genellikle

oluĢtukları anda gider olarak muhasebeleĢtirilir. Satın alınan tanımlanabilir varlıklar ile üstlenilen

yükümlülükler, satın alım tarihinde gerçeğe uygun değerleri üzerinden muhasebeleĢtirilir.

AĢağıda 31 Mart 2011 ve 31 Aralık 2010 tarihleri itibariyle Bağlı Ortaklıklar ve ortaklık oranları

gösterilmiĢtir:

Bağlı Ortaklıklar

Hürriyet Medya Basım

Doğan Ofset

Yenibir

Refeks

Doğan Haber

Nartek

E-Tüketici

Hürriyet Zweigniederlassung

Hürriyet Invest

TME Teknoloji

TME( 1)

Oglasnik d.o.o. (1)

TCM Adria d.o.o.

Internet Posao d.o.o.

Expressz Magyarorszag Rt

Hürriyet ve

Bağlı Ortaklıkları‟nın

oy hakları (%)

31 Mart

31 Aralık

2011

2010

99,99

99,93

100,00

100,00

50,01

59,99

98,41

100,00

100,00

100,00

71,14

100,00

100,00

100,00

100,00

9

99,99

99,89

100,00

100,00

50,01

59,99

98,41

100,00

100,00

100,00

71,14

100,00

100,00

100,00

100,00

Etkin ortaklık

oranları (%)

31 Mart

31 Aralık

2011

2010

99,99

99,93

100,00

100,00

50,01

59,99

98,41

100,00

100,00

100,00

71,14

71,14

71,14

49,80

71,14

99,99

99,89

100,00

100,00

50,01

59,99

98,41

100,00

100,00

100,00

71,14

71,14

71,14

49,80

71,14

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1.3 Konsolidasyon esasları (Devamı)

(a)

Bağlı Ortaklıklar (Devamı)

Hürriyet ve

Bağlı Ortaklıkları‟nın

oy hakları (%)

31 Mart

31 Aralık

2011

2010

Mirabridge International B.V.

Pronto Invest B.V.

ZAO Pronto Akzhol

OOO Pronto Akmola

OOO Pronto Atyrau

OOO Pronto Aktobe

OOO Pronto Aktau

OOO Pronto Rostov

OOO Pronto Kurgan(3)

OOO Novoprint

ZAO NPK

OOO Delta-M

OOO Pronto Baikal

OOO Pronto DV

OOO Pronto Ivanovo

OOO Pronto Kaliningrad

OOO Pronto Kazan

OOO Pronto Krasnodar

OOO Pronto Krasnojarsk

OOO Pronto Nizhny Novgorod

OOO Pronto Novosibirsk

OOO Pronto Oka(2)

OOO Pronto Peterburg

OOO Pronto Samara

OOO Pronto Stavropol

OOO Pronto UlanUde

OOO Pronto Vladivostok

OOO Pronto Volgograd

OOO Pronto Moscow

OOO Rosprint

OOO Rosprint Samara

OOO Tambukan

OOO Utro Peterburga(2)

OOO Partner-Soft

Pronto Soft

OOO Pronto Astrakhan

OOO Pronto Kemerovo

OOO Pronto Smolensk

OOO Pronto Tula

OOO Pronto TV

OOO Pronto Voronezh

OOO SP Belpronto

OOO Tambov-Info

Impress Media Marketing LLC (1)

OOO Pronto Obninsk

OOO Rektcentr

OOO Pronto Neva

SP Pronto Kiev

E-Prostir

Publishing House Pennsylvania Inc

100,00

100,00

80,00

100,00

100,00

80,00

100,00

100,00

100,00

100,00

55,00

100,00

100,00

100,00

95,00

72,00

80,00

100,00

90,00

100,00

100,00

51,00

89,90

100,00

90,00

90,00

100,00

100,00

100,00

100,00

85,00

55,00

90,00

90,00

100,00

100,00

100,00

100,00

100,00

100,00

60,00

100,00

100,00

100,00

100,00

100,00

50,00

50,00

100,00

10

100,00

100,00

80,00

100,00

100,00

80,00

100,00

100,00

85,00

100,00

100,00

55,00

100,00

100,00

100,00

95,00

72,00

80,00

100,00

90,00

100,00

100,00

51,00

89,90

100,00

90,00

90,00

100,00

100,00

100,00

100,00

85,00

55,00

100,00

90,00

100,00

100,00

100,00

100,00

100,00

100,00

60,00

100,00

100,00

100,00

100,00

100,00

50,00

50,00

100,00

Etkin ortaklık

oranları (%)

31 Mart

31 Aralık

2011

2010

71,14

71,14

56,91

71,14

56,91

45,53

56,91

71,14

71,14

71,14

39,13

71,14

71,14

71,14

67,58

51,22

56,91

71,14

64,03

71,14

71,14

36,28

63,95

71,14

64,03

64,03

71,14

71,14

71,14

71,14

60,47

39,13

64,03

64,03

71,14

71,14

71,14

71,14

71,14

71,14

42,68

71,14

71,14

71,14

71,14

71,14

35,57

35,57

71,14

71,14

71,14

56,91

71,14

56,91

45,53

56,91

71,14

60,47

71,14

71,14

39,13

71,14

71,14

71,14

67,58

51,22

56,91

71,14

64,03

71,14

71,14

36,28

63,95

71,14

64,03

64,03

71,14

71,14

71,14

71,14

60,47

39,13

71,14

64,03

71,14

71,14

71,14

71,14

71,14

71,14

42,68

71,14

71,14

71,14

71,14

71,14

35,57

35,57

71,14

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1.3 Konsolidasyon esasları (Devamı)

(a)

Bağlı Ortaklıklar (Devamı)

Hürriyet ve

Bağlı Ortaklıkları‟nın

oy hakları (%)

31 Mart

31 Aralık

2011

2010

OOO Rukom

Moje Delo, spletni marketing, d.o.o (1)

Bolji Posao d.o.o. Serbia

Bolji Posao d.o.o. Bosnia

Pronto Ust Kamenogorsk

(1)

(2)

(3)

(b)

100,00

100,00

100,00

100,00

100,00

100,00

100,00

100,00

100,00

100,00

Etkin ortaklık

oranları (%)

31 Mart

31 Aralık

2011

2010

71,14

71,14

39,13

39,13

56,91

71,14

71,14

39,13

39,13

56,91

Ġlgili oranlar Dipnot 19‟da detayları anlatılan kontrol gücü olmayan payların satın alım opsiyonlarını

içermektedir.

Ġlgili Bağlı Ortaklıklar 2010 yılı öncesinde faaliyetlerini durdurmuĢtur.

Ġlgili Bağlı Ortaklığın hisseleri 2011 yılı içerisinde satılmıĢtır.

Müşterek yönetime tabi teşebbüsler

MüĢterek yönetime tabi teĢebbüsler, Hürriyet ve bağlı ortaklıklarının bir veya daha fazla sayıdaki taraf

ile birlikte ortak kontrolüne tabi ve sözleĢme ile ekonomik bir faaliyetin üstlenildiği Ģirketlerdir.

MüĢterek yönetime tabi teĢebbüsler, oransal konsolidasyon yöntemi kullanılarak, diğer bir ifade ile

Grup‟un müĢterek yönetime tabi teĢebbüsteki varlık, yükümlülük, gelir ve giderlerindeki payının dahil

edilmesiyle konsolide edilmiĢtir. AĢağıda 31 Mart 2011 ve 31 Aralık 2010 tarihleri itibariyle müĢterek

yönetime tabi ortaklıklar, Hürriyet ve bağlı ortaklıklarının oy hakları ve etkin ortaklık oranları

gösterilmiĢtir:

MüĢterek yönetime tabi teĢebbüsler

31 Mart 2011

Hürriyet ve Bağlı Ortaklıkları

tarafından doğrudan ve

dolaylı pay (%)

31 Aralık 2010

Hürriyet ve Bağlı Ortaklıkları

tarafından doğrudan ve

dolaylı pay (%)

29,99

36,28

36,28

29,99

36,28

36,28

Tipeez Ġnternet Hizmetleri A.ġ. (“Tipeez”)

LLC Autoscout24

ASPM Holding B.V.

(c)

İştirakler

ĠĢtirakler özkaynak yöntemi ile konsolide edilmiĢtir. ĠĢtirakler Grup‟un önemli etkiye sahip olduğu

ancak kontrol etmediği Ģirketlerdir. Grup ve ĠĢtirakler‟i arasındaki iĢlemlerden doğan gerçekleĢmemiĢ

karlar, Grup‟un iĢtirak payına paralel olarak silinmiĢtir; gerçekleĢmemiĢ zararlar da, transfer edilen

varlıkla ilgili herhangi bir değer düĢüklüğüyle ilgili kanıt sağlanamaması durumunda silinmektedir.

ĠĢtirakler‟in net varlıklarındaki artıĢ veya azalıĢlar Grup‟un payına düĢen kısmı gösterecek Ģekilde

artırılarak veya azaltılarak konsolide finansal tablolara yansıtılır ve konsolide gelir tablolarında

“Özkaynak yöntemiyle değerlenen yatırımların zararlarındaki paylar” kaleminde gösterilir.

Grup, ĠĢtirakler ile ilgili yükümlülük altına girmediği sürece, ĠĢtirakler‟in kayıtlı değeri sıfır olduğunda

özkaynak yöntemi kullanılmasına son verir. ĠĢtirak‟in kayıtlı değeri, yukarıda bahsi geçen önemli

etkinin ortadan kalktığı tarihten itibaren, maliyet bedeli olarak kabul edilir.

11

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1.3 Konsolidasyon esasları (Devamı)

(c)

İştirakler (Devamı):

AĢağıda 31 Mart 2011 ve 31 Aralık 2010 tarihleri itibariyle ĠĢtirakler ve ortaklık oranları

gösterilmiĢtir:

ĠĢtirakler

31 Mart 2011

Hürriyet ve Bağlı Ortaklıkları

tarafından doğrudan ve

dolaylı pay (%)

Doğan Media International GmbH (“Doğan Media”)

(d)

31 Aralık 2010

Hürriyet ve Bağlı Ortaklıkları

tarafından doğrudan ve

dolaylı pay (%)

42,42

42,42

Kontrol gücü olmayan paylar

Bağlı Ortaklıklar‟ın net varlıklarında ve faaliyet sonuçlarında ana ortaklık dıĢı paya sahip hissedarların

payları, konsolide bilanço ve gelir tablosunda “kontrol gücü olmayan paylar” olarak gösterilmektedir.

2.1.4 NetleĢtirme

Ġçerik ve tutar itibariyle önem arz eden her türlü kalem, benzer nitelikte dahi olsa, konsolide finansal

tablolarda ayrı gösterilir. Önemli olmayan tutarlar, esasları veya fonksiyonları açısından birbirine

benzeyen kalemler itibariyle toplulaĢtırılarak gösterilir.

ĠĢlem ve olayın özünün mahsubu gerekli kılması sonucunda, bu iĢlem ve olayın net tutarlar üzerinden

gösterilmesi veya varlıkların, değer düĢüklüğü düĢüldükten sonraki tutarları üzerinden izlenmesi,

mahsup edilmeme kuralının ihlali olarak değerlendirilmez.

Grup‟un normal iĢ akıĢı içinde gerçekleĢtirdiği iĢlemler sonucunda, “Gelirler” baĢlıklı kısmında

tanımlanan hasılat dıĢında elde ettiği gelirler, iĢlem veya olayın özüne uygun olması Ģartıyla, net

değerleri üzerinden gösterilir.

2.1.5 KarĢılaĢtırmalı bilgiler ve önceki dönem tarihli finansal tablolarının düzeltilmesi

Finansal durum ve performans trendlerinin tespitine imkan vermek üzere, Grup‟un konsolide finansal

tabloları önceki dönemle karĢılaĢtırmalı olarak hazırlanmaktadır. Cari dönem konsolide finansal

tabloların sunumu ile uygunluk sağlanması açısından karĢılaĢtırmalı bilgiler gerekli görüldüğünde

yeniden sınıflandırılır ve önemli farklılıklar açıklanır. Grup, cari dönem konsolide finansal tabloların

sunumu ile uygunluk sağlaması açısından önceki dönem finansal tablolarında bazı sınıflamalar

yapmıĢtır. Sınıflamaların niteliği, nedeni ve tutarları aĢağıda açıklanmıĢtır:

Nakit akım tablosunda 26.160.543 TL olarak raporlanan iĢletme varlık ve yükümlülüklerindeki

değiĢiklik öncesi iĢletme faaliyetlerinden sağlanan net nakit 25.280.343 TL olarak, 27.453.648

TL olarak raporlanan iĢletme faaliyetlerinden sağlanan net nakit 25.815.941 TL olarak, 5.144.031

TL olarak raporlanan yatırım faaliyetlerinde kullanılan net nakit 6.781.738 TL olarak

raporlanmıĢtır.

Bu sınıflamaların gelir tablosuna etkisi bulunmamaktadır.

12

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1.6 SPK Finansal Raporlama Standartları‟ndaki DeğiĢiklikler

Sunum ve Dipnot Açıklamalarını Etkileyen Standartlar

Dönem içerisinde sunum ve dipnot açıklamalarını etkileyen standart değiĢikliği olmamıĢtır.

Mart 2011 tarihinde yürürlükte olan ancak Mart 2011 finansal tablolarına etkisi olmayan standart

ve yorumlar:

UMS 24 (2009) „İlişkili Taraf Açıklamaları’

Kasım 2009‟da UMS 24 “ĠliĢkili Taraf Açıklamaları” güncellenmiĢtir. Standarda yapılan güncelleme,

devlet iĢletmelerine, yapılması gereken dipnot açıklamalarına iliĢkin kısmi muafiyet sağlamaktadır. Bu

güncellenen standardın, 1 Ocak 2011 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemlerde

uygulanması zorunludur.

UMS 32 (DeğiĢiklikler) Finansal Araçlar: Sunum ve UMS 1 Finansal Tabloların Sunumu

UMS 32 ve UMS 1 standartlarındaki değiĢiklikler, 1 ġubat 2010 tarihinde ya da bu tarih sonrasında

baĢlayan mali dönemler için geçerlidir. Bu değiĢiklikler finansal tablo hazırlayan bir iĢletmenin

fonksiyonel para birimi dıĢındaki bir para birimini kullanarak ihraç ettiği hakların (haklar, opsiyonlar

ya da teminatlar) muhasebeleĢtirilme iĢlemleri ile ilgilidir. Önceki dönemlerde bu tür haklar, türev

yükümlülükler olarak muhasebeleĢtirilmekteydi ancak bu değiĢiklikler, belirli Ģartların karĢılanması

doğrultusunda, bu tür ihraç edilen hakların opsiyon kullanım fiyatı için belirlenen para birimine

bakılmaksızın, özkaynak olarak muhasebeleĢtirilmesi gerektiğini belirtmektedir.

UFRS 1 (DeğiĢiklikler) UFRS’nin İlk Olarak Uygulanması – Diğer İstisnai Durumlar

1 Temmuz 2010 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemler için geçerli olan UFRS 1

standardındaki değiĢiklikler, UFRS 7 gerçeğe uygun değer açıklamalarının karĢılaĢtırmalı sunumu

açısından UFRS‟leri ilk kullanan iĢletmelere sınırlı muafiyet getirmektedir.

UFRYK 14 (DeğiĢiklikler) Asgari Fonlama Gerekliliğinin Peşin Ödenmesi

UFRYK 14 yorumunda yapılan değiĢiklikler 1 Ocak 2011 tarihinde ya da bu tarih sonrasında baĢlayan

mali dönemler için geçerlidir. TanımlanmıĢ fayda emeklilik planına asgari fonlama katkısı yapması

zorunlu olan ve bu katkıları peĢin ödemeyi tercih eden iĢletmeler bu değiĢikliklerden etkilenecektir.

Bu değiĢiklikler uyarınca, isteğe bağlı peĢin ödemelerden kaynaklanan fazlalık tutarı varlık olarak

muhasebeleĢtirilir.

UFRYK 19 „Finansal Yükümlülüklerin Özkaynak Araçları Kullanılarak Ödenmesi’

UFRYK 19, 1 Temmuz 2010 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemler için

geçerlidir. UFRYK 19 sadece bir yükümlülüğünün tamamını ya da bir kısmını ödemek amacıyla

özkaynak araçları ihraç eden iĢletmelerin kullanacağı muhasebe uygulamalarına açıklık getirir.

13

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.1.6 SPK Finansal Raporlama Standartları’ndaki Değişiklikler (Devamı)

Mart 2011 tarihinde yürürlükte olan ancak Mart 2011 finansal tablolarına etkisi olmayan standart

ve yorumlar (devamı):

Mayıs 2010, Yıllık ĠyileĢtirmeler

UMSK, yukarıdaki değiĢikliklere ve yeniden güncellenen standartlara ek olarak, Mayıs 2010 tarihinde

aĢağıda belirtilen ve baĢlıca 6 standardı/yorumu kapsayan konularda açıklamalarını yayınlamıĢtır:

UFRS 1 Uluslararası Finansal Raporlama Standartlarının Ġlk Olarak Uygulanması; UFRS 3 ĠĢletme

BirleĢmeleri; UFRS 7 Finansal Araçlar: Açıklamalar; UMS 27 Konsolide ve Konsolide Olmayan

Finansal Tablolar; UMS 34 Ara Dönem Finansal Raporlama; ve UFRYK 13 MüĢteri Bağlılık

Programları. 1 Temmuz 2010 tarihinde veya bu tarih sonrasında geçerli olan UFRS 3 ve UMS

27‟deki değiĢiklikler haricindeki tüm diğer değiĢiklikler, erken uygulama opsiyonu ile birlikte, 1 Ocak

2011 tarihinde veya bu tarih sonrasında baĢlayan mali dönemlerden itibaren geçerlidir.

Söz konusu standartlar, değiĢiklikler ve yorumların Grup‟un finansal performansı veya finansal

durumuna önemli bir etkisi olmamıĢtır.

Mart 2011 itibariyle henüz yürürlüğe girmemiş ve erken uygulanması Grup tarafından

benimsenmemiş standartlar ve yorumlar :

UFRS 1 (DeğiĢiklikler) UFRS’nin İlk Olarak Uygulanması – Diğer İstisnai Durumlar

20 Aralık 2010 tarihinde, UFRS standartlarını ilk kez uygulayacak olan mali tablo hazırlayıcılarına

UFRS‟ye geçiĢ dönemi öncesinde ortaya çıkan iĢlemlerin yeniden yapılandırılmasında kolaylık

sağlanması ve ilk kez UFRS‟ye göre mali tablo hazırlayan ve sunan Ģirketlerden yüksek enflasyonist

ortamdan yeni çıkanları için açıklayıcı bilgi sağlamak amacıyla UFRS 1‟e ilave değiĢiklikler

getirilmiĢtir. Bu değiĢiklikler 1 Temmuz 2011 tarihinde ya da bu tarih sonrasında baĢlayan mali

dönemler için geçerli olacaktır.

Grup halihazırda UFRS‟ye uygun finansal tablo hazırladığından bu değiĢiklikler Grup için geçerli

değildir.

UFRS 7 “Finansal Araçlar: Açıklamalar”

UFRS 7 Finansal Araçlar: Açıklamalar standardı bilanço dıĢı faaliyetler ile ilgili yapılan kapsamlı

inceme çalıĢmalarının bir parçası olarak Ekim 2010 tarihinde değiĢtirilmiĢtir. Bu değiĢiklikler, mali

tablo kullanıcılarının finansal varlıklara iliĢkin devir iĢlemlerini ve devri gerçekleĢtiren iĢletmede

kalan risklerin yaratabileceği etkileri anlamasına yardımcı olacaktır. Ayrıca bu değiĢiklikler uyarınca,

oransız devir iĢlemlerinin raporlama dönemi sonunda gerçekleĢtirilmesi halinde daha fazla açıklama

yapılması gerekmektedir. Bu değiĢiklikler 1 Temmuz 2011 tarihinde ya da bu tarih sonrasında

baĢlayan mali dönemler için geçerli olacaktır. Grup, bu standardın uygulanması sonucunda finansal

tablolarında oluĢabilecek etkileri henüz değerlendirmemiĢtir.

14

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DİPNOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (Devamı)

2.1.6 SPK Finansal Raporlama Standartları’ndaki Değişiklikler (Devamı)

Mart 2011 itibariyle henüz yürürlüğe girmemiş ve erken uygulanması Grup tarafından

benimsenmemiş standartlar ve yorumlar (devamı) :

UFRS 9 „Finansal Araçlar: Sınıflandırma ve Ölçme‟

Uluslararası Muhasebe Standartları Kurulu (UMSK), Kasım 2009‟da UFRS 9‟un finansal araçların

sınıflandırılması ve ölçümü ile ilgili birinci kısmını yayımlamıĢtır. UFRS 9, UMS 39 Finansal Araçlar:

MuhasebeleĢtirme ve Ölçme‟nin yerine kullanılacaktır. Bu Standart, finansal varlıkların, iĢletmenin

finansal varlıklarını yönetmede kullandığı model ve sözleĢmeye dayalı nakit akıĢ özellikleri baz

alınarak sınıflandırılmasını ve daha sonra gerçeğe uygun değer veya itfa edilmiĢ maliyetle

değerlenmesini gerektirmektedir. Bu yeni standardın, 1 Ocak 2013 tarihinde ya da bu tarih sonrasında

baĢlayan mali dönemlerde uygulanması zorunludur. Grup, bu standardın uygulanması sonucunda

finansal tablolarında oluĢabilecek etkileri henüz değerlendirmemiĢtir.

UMS 12 “Gelir Vergisi”

UMS 12 “Gelir Vergisi” standardı, Aralık 2010 tarihinde değiĢikliğe uğramıĢtır. UMS 12 uyarınca

varlığın defter değerinin kullanımı ya da satıĢı sonucu geri kazanılıp, kazanılmamasına bağlı olarak

varlıkla iliĢkilendirilen ertelenmiĢ vergisini hesaplaması gerekmektedir. Varlığın UMS 40 „Yatırım

Amaçlı Gayrimenkuller‟ standardında belirtilen gerçeğe uygun değer yöntemi kullanılarak kayıtlara

alındığı durumlarda, defter değerinin geri kazanılması iĢlemi varlığın kullanımı ya da satıĢı ile olup

olmadığının belirlenmesi zorlu ve subjektif bir karar olabilir. Standarda yapılan değiĢiklik, bu

durumlarda varlığın geri kazanılmasının satıĢ yoluyla olacağı tahmininin seçilmesini söyleyerek pratik

bir çözüm getirmiĢtir. Bu değiĢiklikler 1 Ocak 2012 tarihinde ya da bu tarih sonrasında baĢlayan mali

dönemler için geçerli olacaktır. Grup, bu standardın uygulanması sonucunda finansal tablolarında

oluĢabilecek etkileri henüz değerlendirmemiĢtir.

2.2

Önemli muhasebe politikalarının özeti

2.2.1 ĠliĢkili taraflar

Konsolide finansal tablolarda, Doğan Holding ve Doğan Yayın Holding, ortaklar, kilit yönetici

personel ve Yönetim Kurulu üyeleri, aileleri ve kendileri tarafından kontrol edilen önemli etkinliğe

sahip bulunulan Ģirketler, “ĠliĢkili taraflar” olarak kabul edilirler (Dipnot 32).

2.2.2 Makul değer değiĢimleri gelir tablosuna yansıtılan finansal varlıklar

Makul değer değiĢimi gelir tablosuna yansıtılan finansal varlıklar piyasada kısa dönemde oluĢan fiyat

ve benzeri unsurlardaki dalgalanmalardan kar sağlama amacıyla elde edilen veya elde edilme

nedeninden bağımsız olarak, kısa dönemde kar sağlamaya yönelik bir portföyün parçası olan menkul

değerlerdir. Makul değer değiĢimi gelir tablosuna yansıtılan finansal varlıklar, bilançoya, ilk olarak

iĢlem maliyetleri de dâhil olmak üzere maliyet değerleri ile yansıtılmakta ve kayda alınmalarını takip

eden dönemlerde makul değerleri ile değerlemeye tabi tutulmaktadır. Yapılan değerleme sonucu

oluĢan kazanç ve kayıplar kar/zarar hesaplarına dâhil edilmektedir.

15

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.2.3 Ticari alacaklar ve Ģüpheli alacak karĢılıkları

Grup tarafından bir alıcıya ürün veya hizmet sağlanması sonucunda oluĢan ticari alacaklar tahakkuk

etmemiĢ finansman gelirinden netleĢtirilmiĢ olarak taĢınırlar. Tahakkuk etmemiĢ finansman geliri

netleĢtirilmiĢ ticari alacaklar, orijinal fatura değerinden kayda alınan alacakların izleyen dönemlerde

elde edilecek tutarlarının etkin faiz yöntemi ile iskonto edilmesi ile hesaplanır. BelirlenmiĢ faiz oranı

olmayan kısa vadeli alacaklar, orijinal etkin faiz oranının etkisinin önemli olmaması durumunda,

fatura değerleri üzerinden gösterilmiĢtir (Dipnot 9).

Grup, ödenmesi gereken tutarları tahsil edemeyecek olduğunu gösteren bir durumun söz konusu

olması halinde ticari alacaklar içinde bir alacak risk karĢılığı oluĢturur. Grup, ayrıca özel bir anlaĢma

veya teminatı olmayan ve 1 yılı aĢan alacaklarına karĢılık ayırmaktadır. Söz konusu bu karĢılığın

tutarı, alacağın kayıtlı değeri ile tahsili mümkün tutar arasındaki farktır. Tahsili mümkün tutar,

teminatlardan ve güvencelerden tahsil edilebilecek tutarlar da dâhil olmak üzere beklenen nakit

giriĢlerinin, baĢlangıçta oluĢan alacağın orijinal etkin faiz oranı esas alınarak iskonto edilen cari

değeridir.

ġüpheli alacak tutarına karĢılık ayrılmasını takiben, Ģüpheli alacak tutarının tamamının veya bir

kısmının tahsil edilmesi durumunda, tahsil edilen tutar ayrılan Ģüpheli alacak karĢılığından düĢülerek

diğer gelirlere kaydedilir.

2.2.4 Varlıklarda değer düĢüklüğü

UFRS Ģerefiye ve faydalı ömrü belli olmayan maddi olmayan duran varlıkların amortismana tabi

tutulmasına olanak vermemektedir. ĠĢletme birleĢmesi sırasında oluĢan Ģerefiye amortismana tabi

tutulmaz, bunun yerine her yıl değer düĢüklüğü için gözden geçirilir ve maliyet değerinden birikmiĢ

değer düĢüklüğü karĢılıkları düĢüldükten sonraki değerleri ile bilançoda taĢınır. ġerefiye üzerindeki

ayrılan değer düĢüklükleri iptal edilmez. Grup yıllık Ģerefiye değer düĢüklüğü tespit çalıĢmasını

yılsonlarında yapmaktadır.

Grup, Ģerefiye dıĢındaki tüm varlıkları için her bilanço tarihinde, söz konusu varlığa iliĢkin değer

kaybının olduğuna dair herhangi bir gösterge olup olmadığını değerlendirir. Eğer böyle bir gösterge

mevcutsa, o varlığın kayıtlı değeri, kullanım veya satıĢ yoluyla elde edilecek olan tutarlardan yüksek

olanı ifade eden net gerçekleĢebilir değer ile karĢılaĢtırılır. Değer düĢüklüğünün saptanması için

varlıklar, ayrı tanımlanabilir nakit akımları (nakit üreten birimler) olan en alt seviyede gruplanırlar.

Eğer söz konusu varlığın veya o varlığın ait olduğu nakit üreten herhangi bir birimin kayıtlı değeri, net

gerçekleĢebilir değerden yüksekse, değer düĢüklüğü meydana gelmiĢtir. Değer düĢüklüğü zararları

konsolide gelir tablosunda muhasebeleĢtirilir.

2.2.5 Stoklar

Stoklar, satıĢı gerçekleĢtirme maliyetlerinden arındırılmıĢ makul değer ya da maliyet bedelinden düĢük

olanı ile değerlenir. Stoklara dâhil edilen maliyeti oluĢturan unsurlar malzeme, iĢçilik ve genel üretim

giderleridir. Maliyet, ağırlıklı ortalama metodu ile hesaplanmaktadır (Dipnot 11).

Promosyon stokları

Promosyon stoklarının değer düĢüklüğüne uğrayıp uğramadığının tespiti ve değer düĢüklüğüne

uğradıysa, tutarına iliĢkin değerlendirme, grup yönetimi tarafından yapılmaktadır. Bu çerçevede,

stokların satın alma tarihleri dikkate alınarak, yönetim tarafından belirlenen oranlar dahilinde stok

değer düĢüklüğü karĢılığı ayrılmaktadır.

16

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.2.6 Yatırım amaçlı gayrimenkuller

Mal ve hizmetlerin üretiminde kullanılmak veya idari maksatlarla veya iĢlerin normal seyri esnasında

satılmak yerine, kira elde etmek veya değer kazanması amacıyla veya her ikisi için tutulan araziler ve

binalar yatırım amaçlı gayrimenkuller olarak sınıflandırılır. Yatırım amaçlı gayrimenkuller elde etme

maliyetinden birikmiĢ amortisman düĢülmesi suretiyle finansal tablolarda taĢınmaktadır. Yatırım

amaçlı gayrimenkuller (arsalar hariç) doğrusal amortisman metoduyla amortismana tabi tutulmuĢtur.

Yatırım amaçlı gayrimenkullerin amortisman dönemleri, tahmin edilen faydalı ömürleri esas alınarak,

50 yıl olarak belirlenmiĢtir (Dipnot 13).

Yatırım amaçlı gayrimenkuller olası bir değer düĢüklüğü göstergesi olup olmadığının tespiti amacıyla

incelenir ve bu inceleme sonunda eğer değer düĢüklüğüne iliĢkin göstergeler mevcut ise yatırım amaçlı

gayrimenkullerin geri kazanılabilir değerleri belirlenir. Geri kazanılabilir değer, ilgili yatırım amaçlı

gayrimenkulün mevcut kullanılıĢından gelecek net nakit akımları ile satıĢı gerçekleĢtirme

maliyetlerinden arındırılmıĢ makul değerin yüksek olanı olarak kabul edilir. Geri kazanılabilir değer

yatırım amaçlı gayrimenkulün kayıtlı değerinden daha düĢük ise, yatırım amaçlı gayrimenkullerin

kayıtlı değeri geri kazanılabilir değerine karĢılık ayrılması suretiyle indirilir. Değer düĢüklüğü karĢılığı

aynı dönem içerisinde gelir tablosuna yansıtılır.

2.2.7 Maddi duran varlıklar ve ilgili amortismanlar

Maddi duran varlıklar satın alım maliyet değerlerinden, birikmiĢ amortismanın düĢülmesi suretiyle

gösterilmektedir. Maddi duran varlıklar doğrusal amortisman metoduyla amortismana tabi tutulmuĢtur

(Dipnot 14).

Maddi duran varlıkların amortisman dönemleri, tahmin edilen faydalı ömürleri esas alınarak, aĢağıda

belirtilmiĢtir:

25-50 yıl

3-15 yıl

3-15 yıl

5 yıl

2-20 yıl

Binalar

Makine ve teçhizatlar

Mobilya ve demirbaĢlar

Motorlu araçlar

Özel maliyetler

Maddi duran varlıklar olası bir değer düĢüklüğü göstergesi olup olmadığının tespiti amacıyla incelenir

ve bu inceleme sonucunda eğer değer düĢüklüğüne iliĢkin göstergeler mevcut ise maddi varlığın

kayıtlı değerleri belirlenir. Geri kazanılabilir değer, ilgili maddi varlığın mevcut kullanımından

gelecek net nakit akımları ile satıĢı gerçekleĢtirme maliyetlerinden arındırılmıĢ makul değerin yüksek

olanı olarak kabul edilir.

Geri kazanılabilir maddi varlığın kayıtlı değerinden daha düĢük ise, maddi varlığın kayıtlı değeri geri

kazanılabilir değerine karĢılık ayrılması suretiyle indirilir. Değer düĢüklüğü karĢılığı aynı yıl içerisinde

gelir tablosuna yansıtılır.

Maddi duran varlıkların satıĢı dolayısıyla oluĢan kar ve zararlar diğer faaliyetlerden gelir/gider

hesaplarına dâhil edilirler.

Bakım ve onarım giderleri gerçekleĢtiği tarihte gider yazılır. Eğer bakım ve onarım gideri ilgili aktifte

geniĢleme veya gözle görülür bir geliĢme sağlıyorsa aktifleĢtirilir (Dipnot 14).

17

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.2.8

Finansal kiralama

Tüm fayda ve risklerin üstlenildiği maddi duran varlıkların finansal kiralama yolu ile elde edilmesi

Grup tarafından finansal kiralama adı altında sınıflandırılır. Finansal kiralamalar gerçekleĢtirildikleri

tarihte, kiralanan varlığın piyasa değeri veya minimum finansal kiralama ödemelerinin bugünkü

değerinin düĢük olanından aktifleĢtirilirler. Kira ödemeleri anapara ve faiz içeriyormuĢ gibi iĢleme

konulur.

Anapara kira ödemeleri yükümlülük olarak gösterilir ve ödendikçe azaltılır. Faiz ödemeleri ise,

finansal kiralama dönemi boyunca konsolide gelir tablosunda giderleştirilir. Finansal kiralama

sözleşmesi ile elde edilen maddi duran varlıklar, varlığın faydalı ömrü boyunca amortismana tabi

tutulur.

2.2.9

Maddi olmayan duran varlıklar ve ilgili itfa payı

ġerefiye dıĢında maddi olmayan duran varlıklar ticari marka, müĢteri listesi, bilgisayar yazılımları,

haklar, internet alan adları ve tanımlanmıĢ diğer maddi olmayan duran varlıklardan oluĢmaktadır.

Ticari marka, müĢteri iliĢkileri ve internet alan adları iĢletme birleĢmeleri ile ilgili yapılan bağımsız

değerleme çalıĢmaları sonucunda belirlenmiĢtir. Ticari markalar içerisinde faydalı ömrü belirsiz olan

markalar bulunmaktadır. Faydalı ömrü belirsiz olan ticari markalar Ģerefiye de olduğu gibi itfa edilmez

ve herhangi bir değer düĢüklüğü olup olmadığına yönelik olarak yıllık değerlendirmeye tabi tutulur.

Sınırlı faydalı ömre sahip maddi olmayan duran varlıkların itfa dönemleri, tahmin edilen faydalı

ömürleri esas alınarak, aĢağıda belirtilmiĢtir:

20 yıl

9 ve 18 yıl

5 – 15 yıl

3-20 yıl

5 yıl

Ticari marka

MüĢteri listesi

Bilgisayar yazılımları ve haklar

Ġnternet alan adları

Diğer maddi olmayan duran varlıkları

Bilgisayar yazılım ve hakları ile diğer maddi olmayan duran varlıklar, satın alım maliyet değerlerinden

taĢınır ve doğrusal olarak itfa edilirler (Dipnot 15).

Sınırlı ömre sahip maddi olmayan duran varlıklar olası bir değer düĢüklüğü göstergesi olup olmadığının

tespiti amacıyla incelenir ve bu inceleme sonucunda eğer maddi olmayan varlığın geri kazanılabilir

değeri kayıtlı değerinden daha düĢük ise maddi olmayan varlığın kayıtlı değeri geri kazanılabilir

değerine karĢılık ayrılması suretiyle indirilir. Değer düĢüklüğü karĢılığı aynı dönem içerisinde gelir

tablosuna yansıtılır.

Web sayfası geliĢtirme maliyetleri

Web sayfası geliĢtirme safhasındaki tüm doğrudan giderler aktifleĢtirilmektedir ve faydalı ömürleri

süresince doğrusal olarak itfa edilirler (Dipnot 15). Planlama safhasındaki ve faaliyete geçtikten

sonraki tüm harcamalar giderleĢtirilmektedir. Web sayfalarının bakım ve onarımı ile ilgili giderler

faaliyet giderleri altında muhasebeleĢtirilir.

18

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.2.10 Önemli muhasebe tahminleri ve kararları

Finansal tabloların hazırlanması, bilanço tarihi itibariyle raporlanan varlıklar ve yükümlülüklerin

tutarlarını, Ģarta bağlı varlıkların ve yükümlülüklerin açıklamasını ve hesap dönemi boyunca

raporlanan gelir ve giderlerin tutarlarını etkileyebilecek tahmin ve varsayımların kullanılmasını

gerektirmektedir. Bu tahmin ve varsayımlar, ġirket yönetiminin mevcut olaylar ve iĢlemlere iliĢkin en

iyi bilgilerine dayanmasına rağmen, fiili sonuçlar varsayımlardan farklılık gösterebilir. Grup‟un varlık

ve yükümlülüklerin kayıtlı değerleri ve faaliyet sonuçları açısından önemlilik arz eden tahmin ve

varsayımlar aĢağıda belirtilmiĢtir.

Maddi olmayan duran varlıkların faydalı ömürleri

Grup, bazı ticari markalarının faydalı ömürlerinin belirsiz olduğunu tahmin etmektedir. Söz konusu

maddi olmayan duran varlıkların faydalı ömürlerinin sınırlı olması durumunda (20 yıl olması

durumunda) itfa payları 3.913.448 TL (31 Mart 2010: 3.607.761 TL) artacak ve vergi ve ana ortaklık

dıĢı paylar öncesi kar 3.913.448 TL (31 Mart 2010: 3.607.761 TL) azalacaktır.

Grup sınırlı faydalı ömrü olan ticari markalar, müĢteri listeleri ve internet alan adları üzerinden Dipnot

2.2.9‟da belirtilen faydalı ömürleri dikkate alarak itfa payı ayırmaktadır.

Eğer ticari markalar, müĢteri listeleri ve internet alan adlarının faydalı ömürleri yönetimin tahmininden

%10 oranında farklı gerçekleĢirse, finansal tablolara etkileri aĢağıdaki Ģekilde olacaktır:

-

eğer faydalı ömürler %10 yüksek olursa, itfa payları 440.326 TL azalacak ve vergi ve ana

ortaklık dıĢı paylar öncesi zarar 440.326 TL azalacak (31 Mart 2010: 343.632 TL) veya

-

eğer faydalı ömürler %10 düĢük olursa, itfa payları 538.176 TL artacak ve vergi ve ana ortaklık

dıĢı paylar öncesi zarar 538.176 TL artacaktır (31 Mart 2010: 419.231 TL TL).

Karşılıklar

Grup yönetimi, 31 Mart 2011 tarihinde sona eren döneme ait konsolide finansal tablolarda Dipnot 9‟da

ticari alacakları için 1.758.939 TL Ģüpheli alacak karĢılığı ayırmıĢtır.

2.2.11 Vergiler

Dönemin kar veya zararı üzerindeki vergi yükümlülüğü, cari dönem vergisi ve ertelenen vergiyi

içermektedir. Cari dönem vergi yükümlülüğü, dönem karının vergiye tabi olan kısmı üzerinden ve

bilanço tarihi itibariyle geçerli olan vergi oranları ile yürürlükteki vergi mevzuatları uyarınca

hesaplanan vergi yükümlülüğünü ve geçmiĢ yıllardaki vergi yükümlülüğü ile ilgili düzeltme

kayıtlarını içermektedir.

Ertelenen vergi, yükümlülük metodu kullanılarak, varlıkların ve yükümlülüklerin indirilebilir vergi

matrahı ile bunların finansal tablolardaki kayıtlı tutarı arasında oluĢan geçici farklar üzerinden

hesaplanmaktadır. Ertelenen verginin hesaplanmasında yürürlükte olan vergi oranları kullanılmaktadır.

BaĢlıca geçici farklar, gelir ve giderlerin Dipnot 2.1.1‟de belirtilen finansal tablo hazırlama esasları

çerçevesinde hazırlanan bu konsolide finansal tablolara göre ve vergi kanunlarına göre değiĢik

raporlama dönemlerinde muhasebeleĢmesinden kaynaklanmaktadır.

19

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.2.11 Kurum kazancı üzerinden hesaplanan vergiler (devamı):

Ertelenen vergi yükümlülüğü vergiye tabi tüm geçici farklar için hesaplanırken, indirilecek geçici

farklardan oluĢan ertelenen vergi varlıkları, indirilecek geçici farkın kullanılabileceği ileride

gerçekleĢmesi beklenen vergiye tabi karların oluĢması olası görüldüğü sürece hesaplanmaktadır.

Aynı vergi otoritesi tarafından belirlenen gelir vergileri ile ilgili olan ertelenen vergi varlıkları ve

yükümlülükleri, karĢılıklı olarak birbirinden mahsup edilir.

2.2.12 Finansal borçlar

Finansal borçlar, alındıkları tarihlerde, alınan borç tutarından iĢlem giderleri çıkartıldıktan sonraki

değerleriyle kaydedilir. Finansal borçlar, müteakip tarihlerde, etkin faiz yöntemiyle hesaplanmıĢ

iskonto edilmiĢ değerleri ile konsolide finansal tablolarda takip edilirler. Finansal borç tutarı (iĢlem

giderleri hariç) ile geri ödeme değeri arasındaki fark, konsolide gelir tablosunda borç süresince

muhasebeleĢtirilir (Dipnot 7).

2.2.13 Kıdem tazminatı karĢılığı

Grup yürürlükteki Basın Mesleğinde ÇalıĢanlar Arasındaki Münasebetlerin Tanzimi Hakkındaki

Kanun (medya sektörü çalıĢanları için) ve diğer kanunlara göre emeklilik dolayısıyla veya istifa ve ĠĢ

Kanunu‟nda belirtilen davranıĢlar dıĢındaki sebeplerle istihdamı sona erdirilen çalıĢanlara kıdem

tazminatı ödemekle yükümlüdür. Kıdem tazminatı karĢılığı, Grup‟un çalıĢanlarının ĠĢ Kanunu

uyarınca emekliye ayrılmasından doğacak gelecekteki olası yükümlülüklerinin tahmini toplam

karĢılığının aktüeryal varsayımlar uyarınca Ģimdiki zamana indirgenmiĢ değerini ifade eder

(Dipnot 20).

2.2.14 KarĢılıklar

KarĢılıklar, Grup'un geçmiĢ olaylar sonucunda, elinde bulundurduğu yasal ya da yaptırıcı bir

yükümlülüğün mevcut bulunması ve bu yükümlülüğü yerine getirmek amacıyla geleceğe yönelik bir

kaynak çıkıĢının muhtemel olduğu, ayrıca ödenecek miktarın güvenilir bir Ģekilde tahmin edilebildiği

durumlarda ayrılmaktadır. KarĢılık tutarı, karĢılık yazılmasından sonra oluĢacak bir durum dolayısıyla

azalırsa, söz konusu tutar, cari dönemde diğer gelirlere yansıtılır.

2.2.15 Sermaye ve temettüler

Adi hisseler, özkaynak olarak sınıflandırılır. Adi hisseler üzerinden dağıtılan temettüler, beyan edildiği

dönemde kaydedilir. Alınacak temettüler ise temettü tahsil etme hakkının ortaya çıktığı tarihte gelir

olarak kaydedilir.

2.2.16 Yabancı para cinsinden iĢlemler

Fonksiyonel para birimi

Fonksiyonel para birimi iĢletmenin faaliyetlerinin önemli kısmını yürüttüğü para birimi olarak

tanımlanmakta ve her bir Grup Ģirketinin finansal tablo kalemleri söz konusu Ģirketin fonksiyonel para

birimi cinsinde ölçülmektedir. Konsolide finansal tablolar ġirket‟in fonksiyonel para birimi olan Türk

Lirası cinsinden sunulmuĢtur.

20

HÜRRĠYET GAZETECĠLĠK VE MATBAACILIK A.ġ.

31 MART 2011 TARĠHĠNDE SONA EREN ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (Devamı)

2.2.16 Yabancı para cinsinden iĢlemler (devamı):

Yabancı para iĢlemler ve bakiyeler

Yabancı para iĢlemlerden kaynaklanan gelirler ve zararlar iĢlemin gerçekleĢtiği tarihte geçerli olan

döviz kuru kullanılarak TL‟ye çevrilmiĢtir. Yabancı para cinsinden olan parasal varlık ve

yükümlülükler bilanço tarihinde geçerli olan yabancı para kuru kullanılarak TL‟ye çevrilmiĢtir.

Yabancı para cinsinden olan varlık veya yükümlülüklerin çevriminden kaynaklanan kur farkı gelir

veya gideri konsolide kapsamlı gelir tablosunda muhasebeleĢtirilmiĢtir.

TL dıĢında baĢka bir fonksiyonel para biriminden finansal tablolarını hazırlayan Grup Ģirketlerinin

sonuçları ilgili döneme ait ortalama kur üzerinden TL‟ye çevrilmiĢtir. Bu Grup Ģirketlerinin varlık ve

yükümlülükleri dönem sonu kuru ile TL‟ye çevrilmiĢtir. Bu Grup Ģirketlerinin dönem baĢındaki net

varlıklarının TL‟ye çevriminden kaynaklanan kur farkları ile ortalama ve dönem sonu kurları arasında

oluĢan farklar, özkaynaklarda yabancı para çevrim farkları hesabına dahil edilmiĢtir.

Grup‟un yurtdıĢı faaliyetlerinin önemli bir bölümünü gerçekleĢtirdiği (Dipnot 4) Rusya, Avrupa ve Doğu