günlük

günlük

1 Temmuz 2010

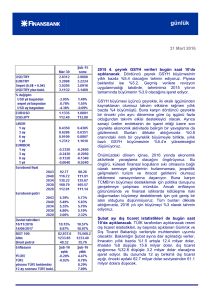

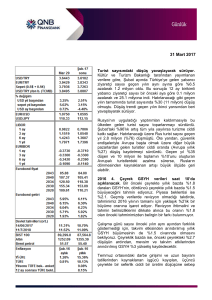

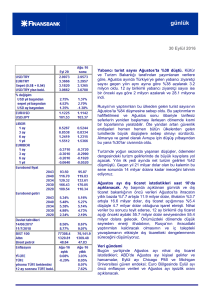

Yıllık GSYH büyümesi güçlü ancak çeyreklik

büyüme sıfıra yakın. Yılın 1. çeyreğinde %11.7

olan GSYH büyümesi %11.9 olan tahminimiz ve

%11.5 olan piyasa beklentisiyle uyumlu. 1.

çeyrekteki büyüme serideki en hızlı ikinci yıllık

büyüme olurken, geçen senenin aynı dönemindeki

%14.5’lik daralmanın oluşturduğu baz etkisini

yansıtıyor.

Beklentimiz mevsimsel ve takvim etkilerinden

arındırılmış çeyreklik GSYH büyümesinin %2’ye

yakın

gerçekleşmesi

yönündeydi.

Ancak,

GSYH’nin önceki çeyreğe göre sadece %0.1

büyüyerek 2009’un ikinci çeyreğinden bu yana en

düşük çeyreklik büyümeyi kaydettiğini görüyoruz.

Harcamalar tarafında, büyümeye en önemli katkıyı

7.4 yüzde puan (yp.) ile özel tüketimin yaptığını

görüyoruz. Pozitif büyümeye geçen özel yatırımlar

ise, geçen senenin aynı dönemindeki %30’un

üzerindeki daralmanın oluşturduğu düşük bazın

etkisiyle yıllık %22 artış gösterdi. Kamu yatırım

harcamalarındaki %26’lık daralma ve kamu

tüketimindeki sadece %1’lik büyümenin etkisiyle

toplam kamu harcamaları yılın ilk çeyreğinde

geçen senenin aynı dönemine göre düşüş

gösterdi. Stok erimesindeki yavaşlamayla stoklar

kaleminden büyümeye 6.4 yp.lik katkı gelirken, iç

talebin büyümeye toplam katkısı 16.9 yp. oldu.

Baz etkisinin desteğinin azalmasıyla, yılın geri

kalanında yıllık GSYH büyümesinin momentum

kaybedeceğini düşünüyoruz. Ancak, yılın 2.

çeyreği için %8 seviyesinde öngördüğümüz

büyümeyle yılın ilk yarısındaki GSYH büyümesinin

%9.7 olacağını ve yılın tamamındaki büyümenin

%62nın üzerine çıkabileceğini düşünüyoruz.

Politika etkisine baktığımızda, oldukça gecikmeli

açıklanan büyüme verisinin para politikası

üzerinde etkisi olacağını düşünmüyoruz. Ancak,

çeyeklik büyümenin sadece %0.1 olması büyüme

momentumundaki

yavaşlamanın

Avrupa

ekonomilerindeki problemler belirgenleşmeden

önce başladığına işaret ediyor.

günlük

GSYH büyüme oranları

15%

GSYH Büyüme Oranları

10%

5%

0%

-5%

-10%

-15%

Çeyrekler Bazında

Yıllık

19

99

Q

20 4

00

20 Q2

00

20 Q 4

01

Q

20 2

01

20 Q 4

02

Q

20 2

02

20 Q4

03

20 Q 2

03

Q

20 4

04

20 Q 2

04

Q

20 4

05

20 Q2

05

Q

20 4

06

20 Q2

06

20 Q 4

07

Q

20 2

07

20 Q 4

08

Q

20 2

08

20 Q4

09

20 Q 2

09

Q

4

-20%

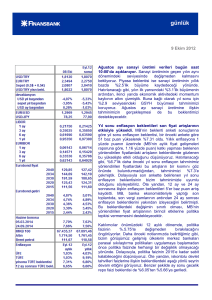

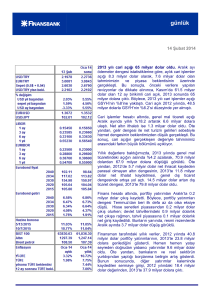

Aylık dış ticaret dengesi

0

-1,000

-2,000

-3,000

-4,000

Dış ticaret açığı beklentilerin altında. Mayıs

ayında 4.8 milyar dolar olan dış ticaret açığı

hem piyasa beklentisinin (5.4 milyar dolar) hem

de bizim beklentimizin (5.3 milyar dolar) altında

kaldı. Tahminimizle açıklanan aylık dış ticaret

açığı verisi arasındaki farkın arkasında TİM

verisinin işaret ettiğinden yaklaşık 900 milyon

dolar yukarıda gelen ihracat bulunuyor. İhracat

yıllık %34.5 büyüyerek Mayıs’ta 9.9 milyar

dolara ulaşırken, %35.5 büyüme kaydeden

ithalat 14.7 milyar dolar oldu. Böylece, Nisan

ayında 49.6 milyar dolar olan 12-aylık briikimli

dış ticaret açığı 50.8 milyar dolara yükseldi.

Yılın ilk beş aylık dönemindeki dış ticaret açığı

geçen senenin aynı ayına göre %115 artarak

22.6 milyar dolar oldu. Bu dönemde ihracat

büyümesi %15.6 olurken, ithalat büyümesi

%36.6 oldu.

-5,000

-6,000

-7,000

Aylık dış ticaret dengesi

-8,000

Oc

a.

0

M 6

ar

.0

M 6

ay

.0

Te 6

m

.0

6

Ey

l.0

Ka 6

s.

0

Oc 6

a.

0

M 7

ar

.0

M 7

ay

.0

Te 7

m

.0

7

Ey

l.0

Ka 7

s.

07

O

ca

.0

M 8

ar

.0

M 8

ay

.0

Te 8

m

.0

8

Ey

l.0

Ka 8

s.

08

O

ca

.0

M 9

ar

.0

M 9

ay

.0

Te 9

m

.0

9

Ey

l.0

Ka 9

s.

0

Oc 9

a.

1

M 0

ar

.1

M 0

ay

.1

0

-9,000

İthalatın detaylarına baktığımızda, aramalı

(%41.6) ve sermaye malı (%30.1) ithalatı

büyümesi güçlü kalmaya devam ederken,

tüketim malları ithalatında (%13.8) Ekim

2009’dan bu yana en yavaş büyüme

gerçekleşti. Önümüzdeki döneme baktığımızda, baz etkisinin desteğinin azalmasıyla yılın ikinci

yarısında ithalat büyümesinin yavaşlamaya devaö edeceğini düşünüyoruz.

Her ne kadar dış ticaret açığının genişleme hızının yavaşlayacağını düşünsek de, yılın ilk beş ayına

ilişkin veriler 57.9 milyar dolar seviyesinde bulunan yılsonu dış ticaret açığı tahminimiz için yukarı

yönlü risk arz ediyor. Bu doğrultuda, diğer makroekonomik tahminlerimizde revizyon yaparken

yılsonu dış ticaret açığı tahminimizi de revize etmeyi düşünüyoruz.

AB tanımlı borç 1. çeyrek sonunda 444.3 milyar TL’ye yükseldi. 2009 sonunda 433.4 milyar TL

ola AB tanımlı dış borç stoku, 10.9 milyar TL artarak 1. çeyrek sonunda 444.3 milyar TL’ye yükseldi.

Dört çeyrek birikimli GSYH’nin %45’ine denk gelen AB tanımlı borç stoku, 2009 sonundaki %45.4

değerinin hafif altında yer alıyor. Hatırlanacağı gibi, Orta Vadeli Program’da (OVP) 2010 sonu AB

tanımlı borç stoku %49 olarak öngörülmüştü.

1. çeyrek sonunda dış borç stoku 266.6 milyar dolara geriledi. Hazine tarafından yayımlanan

verilere göre, 2009 sonunda 268.2 milyar dolar olan AB tanımlı borç stoku 1. çeyrek sonunda 266.6

milyar dolara geriledi. Özel sektörün dış borcu 2.3 milyar dolar azalarak 169.2 milyar dolara

gerilerken, 1.5 milyar dolar artan kamu sektörü dış borcu 84.9 milyar dolar oldu. Aynı dönemde

Merkez Bankası’nın dış borcu ise 13.3 milyar dolardan 12.6 milyar dolara gerieldi.

Hazine Temmuz ayında %85’lik iç borç çevirme oranı hedefliyor. Hazine tarafından yayımlanan

üç aylık iç borçlanma stratejisine göre, Temmuz – Eylül döneminde 45.8 milyar TL tutarında itfası

bulunan Hazine bu itfaların 41.8 milyar TL’lik kısmını piyasaya yapacak. Temmuz, Ağustos ve Eylül

aylarında sırasıyla 12.7 milyar TL, 18.9 milyar TL ve 14.2 milyar TL tutarlarında itfası bulunan

Hazine bu aylarda sırasıyla 10.8 milyar TL, 18 milyar TL ve 13 milyar TL tutarlarında borçlanmayı

planlıyor. Böylece Hazine Temmuz, Ağustos ve Eylül aylarında sırasıyla %85, %95 ve %92

oranlarında iç borç çevirme oranı hedefliyor.

günlük

Bu itfaları karşılamak için Hazine, her ay beş ihale olmak üzere önümüzdeki üç ayda toplam onbeş

ihale düzenlemeyi hedefliyor. 12 Temmuz’da düzenlenecek olan bu ayın ilk ihalesinde Hazine 6aylık referans bono ihraç edecek. Ertesi gün ise, yeni gösterge tahvil olması beklenen 25 Nisan

2012 vadeli iskontolu tahvilin ihracı gerçekleştirilecek. 26 Temmuz’da 3-yıllık sabit kuponlu tahvili

yeniden ihraç edecek olan Hazine, 27 Temmuz’da 12-aylık iskontolu tahvili ve 7-yıllık değişken faizli

tahvili ihraç edecek.

Veri gündemi

Haziran ayı İTO İstanbul enflasyonu ve TİM öncü ihracat verilerinin açıklanacağı bugün ayrıca

Haziran PMI imalat endeksi de yayımlanacak. ABD’de ise haftalık işsizlik başvuruları (beklenti: 455

bin kişi), Haziran ISM imalat endeksi (beklenti: 59) ve Mayıs bekleyn konut satışları (beklenti: %14.4) verileri açıklanacak.

Piyasalar

1.5860 seviyesinden Çarşamba sabahına başlayan USD/TL, paritenin 1.2300’ü görmesiyle 1.5770’e

gerilese de bu seviyeyi uzun süre koruyamadı. Yönünü yukarı çeviren USD/TL yeniden 1.5850’lere

dönerken, kapanışta 1.5780’e gevşedi. USD/TL Perşembe sabahına 1.5870’ten başladı.

Dün sabah 1.2216 seviyesinden işlem gören EUR/USD, öğle saatlerinde hızla 1.2300’e yükseldi.

Günün kalanında 1.2235 – 1.2290 bandında hareket eden EUR/USD, Asya seansında 1.2200’nin

altına inerek 1.2194’ü gördü. Bu sabah 1.2226’da bulunan EUR/USD için kısa vadeli destek ve

direnç seviyeleri sırasıyla 1.2190 ve 1.2245’te yer alıyor.

Oldukça dar bir bantta işlem görmeye devam eden gösterge tahvil, %8.80 seviyesindne başladığı

Çarşamba günü %8.73 - %8.80 bandında işlem gördü. %8.74’ten kapanan gösterge faiz bu sabaha

%8.73’ten başladı.

5 yıllık Türkiye CDS’inin 200’ün altına inerek 194 – 199 bandında hareket ettiği Çarşamba günü,

hafif primli seyreden 2030 vadeli gösterge eurobond 161.5 – 162.5 aralığında işlem gördü.

Finansbank Hazine Araştırma ve Satış Grubu

Tunç Erdal

Ceren Erenoğlu

Mehmet Kasap

Güneş Akçay

Moti Duenyas

Ferda Aydeniz Eriş

Reyhan Özdemir Tezgör

Sinem Erol

Ahmet Tugay

Eren Harani

Ayşe Çoknaz

İnan Demir

Duygu Doğan

İrem Ayaz

Yeliz Ataay Arıkök

Hande Kıvcı

Başak Karaaslan

Deniz Yaşar

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB