Günlük Bülten

03 Ağustos 2015

PİYASALAR

Döviz Piyasası

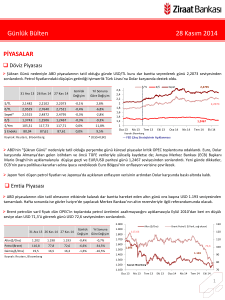

Cuma sabah saatlerinde 2,7977 seviyesine kadar yükselen kur, ABD istihdam maliyet endeksinin beklentilerin altında

kalmasının ardından Doların küresel piyasalarda değer kaybetmesine paralel 2,7552 seviyesine kadar geriledi. Ancak akşam

saatlerinde TL, kazançlarını sınırlayarak haftayı 2,77 seviyesinden sonlandırdı. Koalisyon görüşmelerinde heyetler bugün son kez

bir araya gelinecek ve bu taraftaki gelişmeler yakından izlenecek.

31 Ara 14 30 Tem 15 31 Tem 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

-0,4%

18,7%

$/TL

2,3350

2,7829

2,7708

€/TL

2,8266

3,0448

3,0435

0,0%

7,7%

Sepet*

2,5808

2,9131

2,9064

-0,2%

12,6%

€/$

1,2098

1,0932

1,0984

0,5%

-9,2%

$/Yen

119,78

124,14

123,89

-0,2%

3,4%

90,27

97,56

97,34

-0,2%

$ Endeks

Ka yna k: Reuters , Bl oomberg

7,8%

* (0,5$+0,5€)

2,9064

3

$/TL

Sepet

€/$ (Sağ eks)

2,9

2,8

2,7

2,6

2,5

2,7708

2,4

2,3

2,2

2,1

1,0984

2

Oca 14 Mar 14 May 14 Tem 14 Eyl 14 Kas 14 Oca 15 Mar 15 May 15 Tem 15

1,5

1,45

1,4

1,35

1,3

1,25

1,2

1,15

1,1

1,05

1

Kaynak: Bloomberg

ABD istihdam maliyet endeksinin beklentilerin altında yükselmesinin ardından FED'in bu yıl içinde faiz artıracağı beklentisinin

zayıflamasına paralel olarak parite 1,1114 seviyesine kadar yükseldi ve Dolar bu veriyle birlikte haftalık kazancını kısmen sildi.

Ancak parite bu seviyelerde kalıcı olamadı ve akşam saatlerinde 1,10 seviyesinin altına sarkarak haftayı sonlandırdı.

İsviçre Frankı, Euro karşısında, merkez bankasının ilk yarıda rekor seviyede kayıp vermesinin ardından 1 haftanın en yüksek

seviyesine ulaştı. Ruble Rusya Merkez Bankası’nın faiz indirimi ve yeni indirimlerin gelebileceği beklentilerinin ardından günü

%3,2 kayıpla sonlandırdı.

Emtia Piyasası

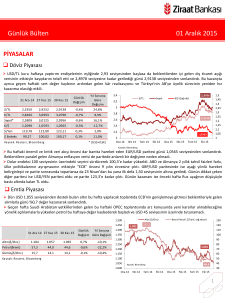

Petrol fiyatları Petrol İhraç Eden Ülkeler Örgütü (OPEC) üyeleri tarafından Temmuz ayında rekor seviyede üretim gerçekleşmesi

ve Çin'den gelen zayıf verilerin ardından dünyanın en büyük ikinci petrol tüketicisinin ekonomik büyümesine dair endişelerle

beraber kayıplarını genişletti ve USD 51,6 seviyesine kadar geriledi.

Altın fiyatları, ons başına USD 1.100 seviyesinin altında seyretmeye devam etti.

31 Ara 14 30 Tem 15 31 Tem 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

Altın($/Ons)

1.184

1.089

1.096

0,6%

-7,5%

Petrol(Brent)

57,3

53,3

52,2

-2,1%

-8,9%

Gümüş($/Ons)

15,7

Ka yna k: Reuters , Bl oomberg

14,8

14,8

0,2%

-5,9%

1.500

Altın ($/Ons)

1.450

115,1

Brent Petrol ( $/Varil, sağ eksen)

130

120

1.400

1.350

1.300

110

1.383

100

1.096

90

1.250

80

1.200

70

1.150

1.100

60

1.050

50

52,2

Kaynak: Bloomberg

1.000

Oca 14 Mar 14 May 14 Tem 14 Eyl 14 Kas 14 Oca 15 Mar 15 May 15 Tem 15

1

40

Günlük Bülten

03 Ağustos 2015

Faiz Piyasası

Top. Piyasa Hacmi

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 14

30 Tem 15

31 Tem 15

Gösterge Tahvil*

7,97

10,04

10,03

-0,01

USD Libor( 3 aylık)

0,26

0,30

0,31

0,01

0,05

EUR Libor( 3 aylık)

0,06

-0,02

-0,02

0,00

-0,08

O/N İMKB Repo

10,85

10,47

10,47

0,00

-0,38

Eurobond 2030*

4,73

5,29

5,30

0,01

2,06

0,57

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

3.500

Göst. Tahvilin Hacmi

Göst. Faizi (Sol Eks,*)

11,5

%10,03

3.000

10,5

2.500

9,5

2.000

1.500

8,5

1.000

1.156

7,5

500

12

6,5

Haz.15

Tem.15

Nis.15

May.15

Şub.15

Mar.15

Oca.15

Kas.14

Ara.14

Eyl.14

Eki.14

Ağu.14

Haz.14

Tem.14

Nis.14

May.14

Şub.14

Mar.14

Oca.14

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

13

12

11

10

9

8

7

6

5

4

3

2

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

%8,67

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Oca 13

Şub 13

Mar 13

Nis 13

May 13

Haz 13

Tem 13

Ağu 13

Eyl 13

Eki 13

Kas 13

Ara 13

Oca 14

Şub 14

Mar 14

Nis 14

May 14

Haz 14

Tem 14

Ağu 14

Eyl 14

Eki 14

Kas 14

Ara 14

Oca 15

Şub 15

Mar 15

Nis 15

May 15

Haz 15

Tem 15

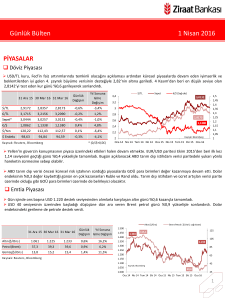

Tahvil piyasasında TL’deki pozitif seyre paralel alıcılı bir günü

geride bırakarak haftayı sonlandırdık. 2 yıllık gösterge faiz %9,98

seviyesine kadar gerilerken; 5 ve 10 yıllık faizlerde sırasıyla

%9,55 ve %9,56 seviyelerini test etti. Hacim ağırlıklı olarak 10

yıllık tarafındaydı. Bugün enflasyon verisi bono piyasasında ana

belirleyici olacaktır.

TCMB’nin yaptığı toplam fonlama miktarı 63,8 milyar TL

düzeyine yükselirken; bu rakamın 40 milyar TL’lik kısmı

%7,50’den haftalık repo fonlamasından, 4,7 milyar TL’lik kısmı

%10,25’ten piyasa yapıcılığı imkanından, 19 milyar TL’lik kısmı

%10,75’ten BİST repodan oluştu. Ortalama fonlama maliyeti

%8,64 düzeyine yükseldi.

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 236 seviyesine

gerilerken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5,30 seviyesine yükseldi.

Borsalar

Beklentilerden güçlü gelen bilançoların etkisiyle BIST-100 endeksi bankalar öncülüğünde yükselirken; Dolar’daki küresel

gerileme de gün içinde hisse senetlerindeki yükselişe destek verdi.

Asya borsaları, emtia ürünlerindeki satış ve Çin ekonomik büyümesindeki yavaşlamaya dair endişelerle beraber geriledi.

31 Ara 14 30 Tem 15 31 Tem 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

BIST-100

85.721

78.271

79.910

2,1%

-6,8%

BIST-30

106.150

95.859

97.935

2,2%

-7,7%

Sanayi

78.725

77.846

78.943

1,4%

0,3%

Hizmetler

62.195

58.296

59.004

1,2%

-5,1%

Mali

115.225

101.698

104.417

2,7%

-9,4%

Bankalar Endeksi

159.267

139.939

139.939

0,0%

-12,1%

Dow Jones

700

600

İşlem Hacmi (milyon TL)

BIST 100 Endeks (sağ eksen)

500

95.000

90.000

400

85.000

79.910

80.000

300

75.000

200

70.000

17.823

17.746

17.690

-0,3%

-0,7%

100

65.000

S&P 500

2.059

2.109

2.104

-0,2%

2,2%

0

60.000

DAX

9.806

11.257

11.309

0,5%

15,3%

Oca.14 Mar.14 May.14 Tem.14 Eyl.14 Kas.14 Oca.15 Mar.15 May.15 Tem.15

Nikkei 225

17.451

20.523

20.585

0,3%

18,0%

Bovespa

50.007

49.897

50.865

1,9%

1,7%

Ka yna k: Reuters , Bl oomberg

Kaynak: Bloomberg

2

Günlük Bülten

03 Ağustos 2015

PİYASALARDAKİ GELİŞMELER

Haziran ayında dış ticaret açığı geçen yılın aynı ayına göre %21,6 azalarak beklentilere paralel (USD 6,28 milyar) USD 6,2 milyar

seviyesinde açıklandı.

Gümrük ve Ticaret Bakanlığın resmi olmayan geçici dış ticaret verilerine göre, temmuzda ihracat, geçen yılın aynı ayına göre

%15,41 azalarak USD 11,17 milyara, ithalat ise %8,48 gerileyerek USD 18,25 milyara düştü.

TİM verilerine göre ihracat, parite etkisi ve jeopolitik gelişmelerle Temmuz'da %13 azalışla USD 10,86 milyar, yılın ilk yedi

ayında %8,8 azalışla USD 84,37 milyar oldu.

Türkiye'nin cari açığının finansmanında en büyük kalemlerden biri konumundaki turizm gelirleri ikinci çeyrekte jeopolitik

endişelerin etkisiyle geçen yılın aynı dönemine göre %13,8 azalarak USD 7,73 milyara geriledi.

Euro Bölgesi’nde tüketici fiyatları Temmuz'da geçen yılın aynı dönemine göre %0,2 ile beklentilere paralel arttı.

Euro Bölgesi’nde işsizlik oranı Haziran'da %11,1 ile bir önceki ay ile aynı seviyede kaldı ve beklentiler doğrultusunda açıklandı.

Almanya'da perakende satışlar yılın ilk yarısında %2,5 yükselerek en azından 20 yılın en sert artışını kaydederken, Avrupa'nın en

büyük ekonomisinde büyümenin tüketim harcamaları öncülüğünde güçlenebileceği beklentilerini kuvvetlendirdi.

Rusya Merkez Bankası gösterge faizi 50 baz puan düşürerek %11'e çekti.

ABD'de ücretler yılın 2. çeyreğinde %0,2 ile 1982'den bu yana en düşük artışını kaydetti. Söz konusu veri, işgücü piyasasının

toparlanmasının ücretleri arttıracağına yönelik beklentileri şimdilik boşa çıkardı.

ABD Chicago PMI endeksi Temmuz ayında 54,7'ye yükselerek Ocak ayından bu yana en yüksek değeri aldı ve beklentileri aştı.

ABD'de Michigan tüketici güven endeksi Temmuz'da nihai 93,1 düzeyine gerileyerek beklentilerin altında bir değer aldı.

Çin resmi imalat PMI verisi 50 seviyesinde gerçekleşerek beklentilerin altında kaldı. Veri 5 ayın en düşük seviyesine gerileyerek

aylardır süren gevşek para politikasının etkisini henüz göstermediğine işaret etti.

Çin Markit PMI son 2 yılın en düşük seviyesine geriledi ve 47,8 olarak açıklandı.

Haziran ayında dış ticaret açığı geçen yılın aynı ayına göre %21,6 azalarak beklentilere paralel (USD 6,28 milyar) USD 6,2 milyar

seviyesinde açıklandı. İhracat geçen aya göre toparlanarak (otomotiv sektöründeki grevlerin sona ermesinin katkısıyla) %8,2 artış

gösterirken; ithalattaki artış aylık bazda %2 ile daha sınırlı oldu.

Altın ihracatı Mayıs ayında başladığı normalleşme trendini Haziran ayında da devam ettirdi. İlk 4 ayda USD 5,4 olan altın ihracatı

son 2 ayda USD 124 milyona gerilemiş durumda. Buna karşın İran’a uygulanan ambargonun kalkmasının ardından altın ihracatının

izleyeceği seyir önemli.

Bununla birlikte İran'ın dünya ile bütünleşmesinin ve bölgede siyasal risklerin azalmasının tüm bölgede yatırımların artmasını

sağlayacağı ve Türkiye'nin bu süreçten hem yatırım hem de ticaret anlamında pozitif etkileneceği düşünülüyor. İran'a ilk 6 ayda

USD 1,9 milyar olan ihracatın, sağlanan anlaşmanın desteğiyle yıl sonunda USD 16 milyara, 2016'da USD 35 milyara yükselmesi

bekleniyor.

İran’ın petrol kaynaklarını küresel piyasaya aktaracağı beklentisiyle enerji fiyatlarında başlayan düşüş düşük baz etkisinin bittiği bu

aylarda bizim için olumlu. Yunanistan sorunun şimdilik rafa kalkması da Avrupa’ya olan ihracatımız üzerinde riskleri azaltan bir

faktör ve Avrupa ekonomisinde gözlenen toparlanma dış talebi olumlu etkileyebilir. Ancak küresel ekonomideki zayıf seyir ve

süregelen jeopolitik riskler ihracat büyümesini sınırlamakta. Kısacası dış talebin büyümeye katkısının ikinci çeyrekte sınırlı

kalabileceğini ve iç talebin büyümeye ılımlı düzeyde katkı vereceğini düşünüyoruz.

3

Günlük Bülten

03 Ağustos 2015

Türkiye'nin cari açığının finansmanında en büyük kalemlerden biri konumundaki turizm gelirleri jeopolitik endişelerin etkisiyle

geçen yılın aynı dönemine göre %13,8 azalarak USD 7,73 milyara geriledi.

İlk çeyrekte 911 Dolar olan ziyaretçilerin kişi başına ortalama harcaması ikinci çeyrekte 719 Dolara geriledi.

Yabancıların ikinci çeyrekte ortalama harcaması 691 Dolar, yurtdışında ikamet eden vatandaşların ortalama harcaması ise 921

Dolar oldu.

Verilere göre Türkiye'den çıkış yapan ziyaretçi sayısı ikinci çeyrekte azalarak 10,75 milyon kişi oldu. Kültür ve Turizm Bakanlığı'nın

bu hafta açıkladığı verilere göre Rusya'dan gelen yabancı ziyaretçi sayısı bir önceki yıl ilk altı ayda 2 milyona yaklaşırken, bu yıl aynı

dönemde 1,45 milyona geriledi. Ukrayna'dan gelen yabancı ziyaretçi ise yılın ilk yarısında %5 düşüş gösterdi.

İsviçre Frankı Euro karşısında, merkez bankasının ilk yarıda rekor seviyede kayıp vermesinin ardından 1 haftanın en yüksek

seviyesine ulaştı. İsviçre Merkez Bankası’nın (SNB) rekor kaybı, yatırımcılarda bankanın para birimine müdahale gücü ile ilgili

şüphe yarattı.

SNB, Haziran itibarıyla sona eren 6 aylık dönemde 50,1 milyar Frank (52 milyar Dolar) değerinde kayıp verdi. Banka söz konusu

dönemde Frank’ın Euro karşısındaki 1,20’lik sabit kur uygulamasını terk etmişti. Yetkililer, Ocak ayında sabit kur politikasından

çıkılmasından bu yana faizlerin negatif seviyelerde olmasına ve para birimindeki yükselişi önlemeye yönelik piyasa müdahalelerine

güvendiler.

Rusya Merkez Bankası haftalık repo ihalesi gösterge faiz oranını %11,50'den %11'e indirdi. Piyasalarda beklenti faizlerin 100 baz

puan indirileceği yönündeydi. Banka'nın açıklamasında enflasyon ve ekonomide soğuma risklerine bağlı olarak yeni indirimler

yapılabileceği kaydedildi. Banka, petrol fiyatlarında yaşanan düşüş ve Ruble’nin değer kaybı ile 2014 yılı sonunda şok bir kararla

650 baz puan artırarak %17 seviyesine çıkardığı faizleri, o tarihten bu yana yaptığı 5 toplantıda 600 baz puan aşağı indirmiş oldu.

Açıklamasında ekonomide ikinci çeyrekte daralmanın bir önceki döneme göre derinleştiğine işaret eden Banka, bu yıl ekonomide

görünümün kötüleyeceği konusunda da uyarıda bulundu. Banka, 2016 yılının Temmuz ayında enflasyonun %7'nin altına inmesinin

hedeflendiğini belirtti. Rusya'da tüketici fiyatları en son açıklanan verilerle yıllık %15,3 seviyesinde bulunuyor.

VERİ GÜNDEMİ

Haftaya yurtiçinde yoğun bir veri gündemiyle başlıyoruz. İmalat PMI ve TÜFE verisi yurtiçinde takip edilecek olan veriler arasında.

TCMB, enflasyon raporunda yılsonu enflasyon tahminini 0,1 puan artırarak %6,9’a güncellemişti. Gıda ve enerji fiyatlarında aşağı

yönlü revizyon tahmini 0,4 puanla aşağı çekse de TL’deki değer kaybının çekirdek enflasyon üzerinde 0,5 puan yukarı yönlü etkisi

revizyonun net etkisinin 0,1 puan olmasına neden oldu. Bu ayki enflasyonda ise hem ulaşım hem de gıda fiyatlarındaki düşüşün

belirleyici olmasını bekliyoruz. Enflasyonun %7,20 seviyesinden %7’nin altına gerilemesi mümkün görünüyor.

Ayrıca bugün PMI günü. Yurtiçi ve yurtdışında Temmuz ayına ait PMI verilerini takip edeceğiz. Yurtiçi özelinde siyasi ve jeopolitik

risklerin gölgesinde imalat sektöründe ivme kaybı görüyoruz. Euro Bölgesi’nde ise Yunanistan sorunun arka planda kalmasıyla

toparlanmanın kaldığı yerden devam etmesi muhtemel.

ABD tarafında da kişisel gelir, kişisel tüketim harcamaları ve ISM imalat sanayi izlenecek.

4

Günlük Bülten

03 Ağustos 2015

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5