global.com.tr

GÜNLÜK BÜLTEN

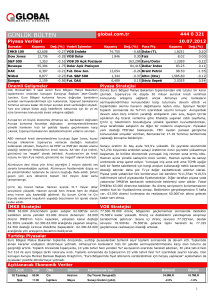

Piyasa Verileri

B o rs ala r

K a pa nış

Değ.(% ) V a de li İş lem le r

İ MK B 100

69,926

-0 .76 V O B Endeks

D ow Jone s

12,837

0 .38 V O B Dolar

S& P 500

1,391

B o ves pa

56,437

Ka panış

444 0 321

23.11.2012

De ğ. (% )

8 7.475

1.808

0 .23 V O B 30 A çık Po zisy on

P ara Piy.

- 0.11 D ola r/ T L

- 0.25 F aiz

231 ,476 E uro/ D ola r

0 .35 D ola r A çık Poz is yon

93 ,829 D olla r Index

D AX

7,245

0 .84 F ut. Do w Jo n.

N ikk ei

9,367

1 .56 F ut. S&P 5 00

1,392

0.27 A ltın (Ons )

0.34 B r ent Pe tro l

Şa ngay

2,028

0 .61 F ut. DA X

7,241

- 0.10 D öv iz Sepe ti

1 2,843

K a pa nış

De ğ.(% )

1.798 4

0.0 5

6.2 0

-1.2 7

1.289 3

0.0 9

80.6 4

-0.0 8

110.3 2

-0.0 2

1,731.8 3

0.1 5

2.056 5

0.0 0

Önemli Gelişmeler

Piyasa Stratejisi

Yunan hükümetinden bir yetkilinin verdiği bilgiye göre IMF,

Pazartesi günü yapılacak Avro Bölgesi maliye bakanları

toplantısında Yunanistan'ın borcu için sürdürülebilirlik tanımı

üzerinde bir uzlaşmaya varmaya istekli olacak. Yunan

yetkilinin verdiği bilgiye göre IMF, Yunanistan'ın borç/GSYH

oranı 2020'ye kadar sadece yüzde 124 seviyesine gerilese bile

IMF finansman sağlamaya devam etmeye istekli olacak.

Yurtdışı piyasalarda genel olarak bir iyimserlik hakim. Pazartesi günü

gerçekleştirilecek AB maliye bakanları zirvesinde, bu sefer Yunanistan

belirsizliğinin ortadan kalması bekleniyor. ABD borsaları dün kapalıydı.

Bugün ise sadece yarım gün açık olacak. Bu nedenle bugün de gündem

Avrupa üzerine yoğunlaşacak. Almanya’da büyüme verileri ve IFO güven

endeksileri izlenecek. TSİ 12:00’de ise ECB Başkanı Draghi’nin

konuşmaları takip ediliyor olacak.

Dün gece Brüksel'de biraraya gelen AB üyesi ülkelerin devlet

ve hükümet başkanları geceyarısı bütçe görüşmelerini

durdurdular ve teknik heyetlere yeni önerileri değerlendirmek

için zaman vermek üzere görüşmeleri bugün öğle saatlerine

kadar askıya aldılar. Heyetler 2014-2020 AB bütçesi için

sunulan önerileri değerlendirecekler.

İstanbul Boğazı’na üçüncü köprü yapımını da kapsayan Kuzey

Marmara Otoyolu Projesi’nin hayata geçirilmesi için 6 bankanın

katılımıyla hazırlanan ve 2 milyar doların üzerinde olacak

finansman konusunda anlaşma sağlandı. Konu hakkında bilgi

sahibi iki kaynağın verdiği bilgiye göre, kredinin koşulları

birkaç hafta içinde netleşecek. Vatan Gazetesinin haberine

göre, finansman paketinde İş Bankası, Garanti Bankası, Yapı

Kredi, Akbank, Halkbank ve Vakıfbank yer alacak. Projenin

ihalesi Mayıs ayında gerçekleştirilmiş ve ihaleyi 10 yıl 2 ay 20

gün ile en kısa yapım ve işletim süresini veren IC İçtaş-Astaldi

Ortak Girişim Grubu kazanmıştı.

Japonya'da bugün tatil nedeniyle piyasalar kapalı bulunuyor.

Piyasalarda işlemler pazartesi günü yeniden başlayacak. ABD

borsaları ise bugün yarım gün işlem görecek.

Suriye sınırında yerleştirilecek Patroit füzeler hala endişe kaynağı. Daha

önceki süreçte Türkiye'ye ait uçağın vurulması ve sınırlara düşen top

mermilerinden endişelenmeyen İMKB'nin, patroit füze yerleştirilmesine

yönelik endişeleri tehlike algısını yükseltti. Dünde yorumumuzda NATO ve

ABD'den çözüm bulamayan Hükümet'in yönünü D-8'e ve İran'ı ikna

etmeye çevirdiğini belirtmiştik. D-8 zirvesi sonucunda Pakistan ve

Endonezya'nın Dış İşleri Bakanları gidip Suriye sorunun çözümü için

Suriye Başkanı Esad ile görüşecekler. Türkiye'nin D-8'e dönmüş olması,

ABD ve NATO desteğinin olmadığını gösteriyor ve karasal bir operasyon

ihtimalini azaltıyor. Faiz piyasası, Suriye riskini gözetmeden 18 Aralık'ta

olası bir faiz indirimini fiyatlandırıyor. Döviz piyasasınde ise global risk

alma iştahına rağmen, İMKB gibi tedirgin. Döviz sepetinin 2.056'nın altına

gerilemesi durumunda İMKB'de zayıflık ortadan kaybolabilir. Bugün

itibariyle Halkbank İMKB endekslerine olan ağırlığı artacak ve fiyatlanması

dün yapıldı.Bugün sonunda Halkbank'ın MSCI endeksinde ağırlığı artacak,

fiyatlaması gün sonunda yapılacak. Halkbank'ın MSCI'da ağırlığının

artacak olması ve döviz sepetinin düne göre biraz daha gerilemiş olması

pozitif. Buna rağmen bugün artı kapanış gerçekleştirilemezse; Suriye

gerginliği bahane edilerek stop-losslar çalıştırılabilir.

İMKB Stratejisi

VOB Stratejisi

Dün yine 71.000-71.200'e tepki vermeye çalışan zayıf tepki

sonrasında 70.000-70.200 destek bölgesinin hemen altında

kapanan bir İMKB izledik. 70.000'nin altında kalınması

İMKB'de satışları artıracak bir gelişme olacaktır. Dünkü

kapanışta gelen satışlar ardından bugünde 70.000-70.200

üzerine çıkan ama tedirgin bir piyasa olasıdır. 70.000'nin

altında kapanışlar stop-losslar çalışabilir.

Ana trend içerisinde bir düzeltme hareketi belirgileşiyor. Kısa vade yatay

trend içerisinde kalınmış olması uzun vadeli ana kanal desteğini 86.250

üzerinden yükseliyor olması ve yatay kanal desteğinin 87.250'den geçiyor

olması olumlu.86.250-87.250 geri çekilmeler Aralık vade sonu

düşünülerek bir alım fırsatı olabilir. Kısa vadede bozulan trend, uzun vade

içerisinde bir düzeltme oluşturuyor.

Yurtdışı Piyasalar

Dün Çin’de açıklanan imalat sektörü PMI verisinin olumlu etkisiyle birlikte Avrupa borsalarında iyimser bir hava hakimdi. Hatırlanacağı

üzere, Çin imalat sektörü 13 aylık daralmsının ardından genişleme kaydederek 50,4 olarak açıklanmıştı. Yanı sıra İspanya’nın dün

gerçekleştirdiği ihaleler ile hedeflerinin üzerinde gerçekleştirdiği düşük faizle borçlanmasının ardından ispanya tahvillerinin yükselişi,

Ortadoğu’da ateşkes anlaşmasının imzalanması ve pazartesi günü Yunanistan borç krizini görüşmek üzere gerçekleşecek olan Euro bölgesi

maliye bakanları toplantısına yönelik olarak yapılan iyimser açıklamalar Avrupa’daki pozitif seyrin diğer nedenleriydi. ABD borsaları ise

şükran günü tatili sebebiyle dün işleme kapalıydı.

Açıklanacak Ekonomik Veriler

Tarih

23 Kasım

Cuma

Saat

Ülke

Dönem

Açıklanacak Veri

Beklenti

09:00

Almanya

3.Çeyrek

GSYH(Final)

0.2%

09:00

Almanya

3.Çeyrek

İhracat

1.1%

09:00

Almanya

3.Çeyrek

İthalat

0.5%

11:00

Almanya

Kasım

IFO Güven Endeksi

99.5

11:00

Almanya

Kasım

IFO Mevcut Durum Endeksi

106.3

12:00

ECB Başkanı Draghi bir konuşma yapacak

ABD borsaları yarım gün işlem görecek, Japonya borsası ise işleme kapalı olacak.

Önceki

0.2%

2.5%

2.1%

100.0

107.3

1

Şirket Haberleri

•

•

•

•

•

•

•

KOMHL – Kombassan Holding’in çıkarılmış sermayesini temsil eden 85.400.000 TL nominal değerli hamiline yazılı paylardan,

7.485.860 TL nominal değerli kısmı bugünden itibaren serbest marjla "KOMHL" işlem kodu ile İkinci Ulusal Pazar'da işlem görmeye

başlayacak olup, işlem gerçekleşinceye kadar serbest marj uygulanacaktır

DOGUB - Doğusan Boru Sanayii ve Ticaret A.Ş.(Doğusan)'nin sermayesindeki %56,09 oranındaki kamu hissesinin, nihai pazarlık

görüşmesi dün akşam gerçekleştirildi.Bu çerçevede söz konusu hissenin özelleştirilmesi amacıyla kamuoyuna açık olarak yapılan nihai

pazarlık görüşmeleri sonucunda, Mayıs Gayrimenkul Taahhüt İnşaat Sanayi ve Ticaret Ltd. Şti. 5.2 milyon dolar bedelle en yüksek

teklifi verdi. Nihai satış onay için Özelleştirme Yüksek Kurulu'nun onayına sunulacak

GARAN - Banka, uluslararası piyasalardan 1 yıl vadeli sendikasyon kredisi almak üzere eş düzenleyici olarak hareket edecek 19

bankaya yetki vermiştir.

HALKB – ÖİB’in sahibi olduğu T. Halk Bankası A.Ş.’nin 1,25 milyar TL olan çıkarılmış sermayesinin %23,92'sine tekabül eden, ek satış

dahil toplam 299 milyon TL nominal değerli nama yazılı payların satışı İMKB Toptan Satışlar Pazarı’nda gerçekleştirilmiştir. Halk

Bankası (HALKB) paylarının, İMKB Pay Endekslerinin hesaplanmasında kullanılan Fiili Dolaşımdaki Pay Oranı 23.11.2012 tarihinden

itibaren %49 olarak dikkate alınacaktır.

IEYHO – Şirketin, %22 oranında iştiraki olan Global Enerji Üretim A.Ş.'nin halka açılma amacıyla, esas sözleşmesinin değiştirilmesi

ile kayıtlı sermaye sistemine geçiş ve kayıtlı sermaye tavanının 250.000.000 TL olarak belirlenmesi amacıyla yaptığı başvuru olumlu

karşılanmıştır.

KARSN - Karsan ve iş ortağı Hyundai Motor Company (HMC) arasında 29 Haziran 2011 tarihinde imzalanan "Çerçeve Anlaşması"nın

devamı niteliğindeki anlaşmanın, 27 Kasım 2012 Salı günü itibariyle imzalanması planlanmaktadır. İmzalanması planlanan söz konusu

anlaşma, HMC tarafından yeni geliştirilmekte olan hafif ticari araç serisinin üretim ve tedariğini kapsayacak olup, 2014 yılından

itibaren 7 yıl boyunca toplam 200 bin adetin üzerinde aracın üretimini öngörmektedir.

SNGYO - Milliyet Gazetesinin haberine göre, Sinpaş GYO’nun iştiraki olan Eviya Gayrimenkul, sektördeki ilk projesi olan Ege Boyu’nda

önemli bir başarıya koşuyor. Şirket, Ege Boyu projesinde 550'ye yakın daire sattı.

Günlük Hisse Önerileri

Kapanış

Kısa Vadeli

Alım Aralığı

Kısa Vadeli

Satım Aralığı

Stop-loss

Beta

ASELS

6.74

6.70-6.72

6.82-6.84

6.54

0.62

AYEN

1.88

1.87-1.88

1.93-1.94

1.83

0.65

DOHOL

0.86

0.85-0.86

0.88-0.89

0.83

0.95

EKGYO

2.79

2.77-2.78

2.82-2.83

2.75

1.14

ISCTR

5.60

5.58-5.60

5.68-5.70

5.52

1.32

SNGYO

1.31

1.31-1.32

1.34-1.35

1.27

1.01

Hisseler

Haftalık Hisse Önerileri (19 Kasım – 26 Kasım)

Düşük Riskli Porföy Önerilerimiz

Hisse

KV Alış

Fiyatı

KV Satış

Fiyatı

AKSA

4.73

4.86

2.75

EKGYO

2.74

2.80

2.19

Agresif Porföy Önerilerimiz

Potansiyel

Prim

Hisse

KV Alış

Fiyatı

KV Satış

Fiyatı

Potansiyel

Prim

ARCLK

10.50

11.30

7.62

CCOLA

34.50

37.00

7.25

PRKME

6.16

6.30

2.27

DOHOL

0.84

0.92

9.52

TKFEN

6.14

6.30

2.61

EREGL

2.15

2.22

3.26

TTKOM

6.44

6.80

5.59

GARAN

8.02

8.40

4.74

* Haftalık hisse önerileri haftanın ilk işlem günü, öğleden sonra güncellenmektedir. Kv alış/satış fiyatları da hafta başında belirlenmekte ve hafta boyunca değişiklik göstermemektedir.

Global Yatırım Fonları

FON GETİRİSİ

Aybaşına Göre

Fon Adı

A Tipi

Bugünkü

Değeri (TL)

TL

Yılbaşına Göre

$

TL

$

D eğişken Fon

17 .36894

4.15%

3 .83%

34.8 7%

42.25%

Karma F on

0. 035630

-1.63%

-1 .94%

9.5 5%

15.54%

Kar Payı Fon

0. 012342

-1.31%

-1 .62%

15.9 1%

22.25%

Aktif Strateji Fon

0. 039218

-0.37%

-0 .68%

13.8 4%

20.07%

Piri Reis F on

0. 321570

1.33%

1 .02%

8.8 5%

14.81%

Çocuğumun G eleceği

0. 008732

-1.56%

-1 .86%

15.5 3%

21.86%

B Tipi

D eğişken Fon

0. 108981

1.85%

1 .53%

29.4 5%

36.53%

Li kit Fon

0. 057235

0.41%

0 .10%

7.5 7%

13.46%

Tahvil Bono F on

1. 096128

0.41%

0 .10%

9.1 2%

15.09%

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki bilgilerin hata ve

eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global

Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti

verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2012 Global Menkul Değerler A.Ş.

2