Strateji–Mart

İMKB’de düşüş trendi devam ediyor...

Global piyasalar

Şubat ayında dalgalı

bir seyir izledi...

Avrupa Merkez Bankası’nın sorunlu ülke tahvillerinden ucu açık alımları ve ABD’nin aylık

85 milyar dolarlık varlık alımlarına Japonya’nın 2014 başından itibaren aylık 145 milyar

dolarlık alım yaparak katılacağını açıklamasıyla bol likiditenin devam edeceği beklentisi,

piyasaları pozitif yönde etkiledi. Bununla beraber, FED’in Aralık ayı toplantısından sonra

Ocak ayı toplantısında da varlık alımlarının işsizlik oranlarının makul seviyelere

gelmeden de durdurulabileceği veya azaltılabileceğini tartışması, piyasalarda satışlara

neden oldu.

29 Ocak’ta Moody’s’in gerçekleştirdiği telekonferanstan kısa vadede not artırımı

gelmeyeceği beklentisinin ortaya çıkmasıyla İMKB’de özellikle bankacılık hisselerinde

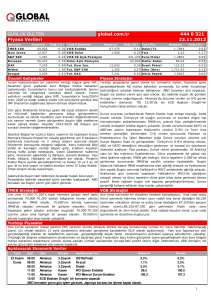

başlayan satıcılı seyir, Şubat ayında da devam etti. Ocak ayında 86.700 seviyelerine

yükselen Endeks Şubat ayı sonunda 76.000 seviyelerine kadar geriledi.

Şubat ayında

İMKB’de sert satışlar

görüldü...

Merkez Bankası

koridor faizlerini 25

baz puan indirdi...

Mart 2013 portföy

dağılımımız...

Para Politikası Kurulu son toplantısında Ocak ayındaki hareketlerini hemen hemen

aynen tekrarladı. PPK gerçekleştirdiği toplantıda politika faizini beklendiği gibi

değiştirmeyerek, %5,50 seviyesinde sabit bıraktı. Diğer yandan, Kurul gecelik borç

verme ve borçlanma faiz oranlarında 25’er baz puan indirime giderek faizleri sırasıyla

%8,50 ve %4,50 seviyelerine indirmiş oldu. Ayrıca Merkez Bankası 1 yıla kadar olan

vadeler için TL mevduat zorunlu karşılık oranlarında 25’er baz puan artış yaparken, 1

yıla kadar vadeli döviz mevduatlarında da 50 baz puanlık artışa gitti. Bu değişikliklerin

Rezerv Opsiyon Mekanizmasının mevcut oranlarda kullanılması durumunda bankacılık

sisteminden TL zorunlu karşılık artışı sonrasında 340 milyon TL, 660 milyon $ döviz ve

290 milyon $ tutarında altın çekmesi bekleniyor, yabancı para karşılık oranlarındaki artış

sonrasında ise yaklaşık 940 milyon $ likidite çekilecek.

Moody’s’den kısa vadede bir not artırımı gelmeyeceğinin anlaşılması ile 2013 yılı

başında aldıklarını geri veren İMKB’nin Mart ayı içinde dip yapma çabası içinde olacağını

düşünüyoruz.

Mart ayında global piyasaların ana gündemini, FED’in tahvil alımları sürecine ilişkin

haberler, ABD’den gelecek başta istihdam ve enflasyon verileri olmak üzere ekonomi

rakamları, AB tarafında İtalya’daki başkanlık seçimlerinin sonuçları, Asya tarafında ise

Çin’den gelecek veriler ve Japon’da yeni hükümet ile birlikte artan parasal genişleme

haberleri oluşturacak.

Yurt dışında takip edilecek bu gelişmelerin yanında yurt içinde ise Merkez Bankası’nın

politikaları, Mart ayında da devam edecek olan 4. Çeyrek bilançolar ve mali tabloların

ardından temettü oranları takip edileceğini düşünüyoruz. Yukarıda sırladığımız

gelişmelere paralel Şubat ayında yaşanan hızlı düşüşün ardından İMKB’nin Mart ayında

destek bulma çabasıyla dalgalı bir seyir izleyeceğini düşünüyoruz.

Bu beklentilerin ışığında portföyümüzü %60 tahvil, %10 döviz ve %30 hisse olarak

koruyoruz.

UYARI NOTU: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve

tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.