GÜNLÜK BÜLTEN

10 Aralık 2010

Piyasa Görüşümüz

Çin etkisine bağlı olarak Asya borsalarındaki karışık görüntüye karşılık ABD ve Avrupa

vadeli borsalarının pozitif tarafta yer alması nedeniyle IMKB-100 endeksinin bugüne

dengeli başlamasını bekliyoruz.

Önceki gün IMF Başkanı Kahn’ın Euro Bölgesi için yaptığı kötümser açıklamaların yanı sıra

özellikle son bir haftadır Avrupa Merkez Bankası’ndan bazı yetkililerin bölgede yer alan ülke

ekonomilerinin sağlığına ilişkin endişe verici yorumları ve tüm bunlar kapsamında da Avrupa

tarafından gelmeye devam eden negatif haber akışı, Fitch’in İrlanda’nın kredi notunu 3

kademe birden indirerek A+’dan BBB+’ya düşürmesi, tüm bunlara bağlı olarak euro/dolar

paritesinin aşağı yönde baskı altında kalması, Çin’in hafta sonunda yayınlanacak enflasyon

verilerinin ardından faizleri artıracağı veya karşılıkları yükselteceği tahminleri, son günlerde

global piyasalarda baskı kuruyor. TCMB’nin karşılık oranlarını artırabileceği tedirginliği, BDDK

Başkanı’nın önümüzdeki yıllarda karların 2009 ve 2010’daki kadar yüksek olmayacağını, kar

marjlarının düşeceğini, kar dağıtımı konusunda hassas olduklarını açıklaması, petrol

fiyatlarındaki yükselişin 2011 yılında da süreceği, alt yapı yatırımlarının artacak oluşunun

Rusya’da büyümeye ivme kazandıracağı beklentilerinin Rusya – Türkiye borsaları

karşılaştırmasında fon yöneticilerinin Rusya’ya göz kırpmasının dün IMKB’deki satışların

başlıca unsurları olduğunu tahmin ediyoruz. Normalde bugünkü büyüme datası öncesinde

böyle satışlar yaşanmasını tuhaf karşılamakla birlikte son iki gündür bültenlerimizde IMKB’de

zayıflık olduğunu ve bu durumu hoş karşılamadığımızı ve 67.000’in üzerinde kalınmasının

önemli olduğunu belirtmekteydik. 67.000 seviyesinin böylesine hızlı kırılması, önümüzdeki

günler açısından satış baskısının artması açısından dikkat edilmesi gereken bir noktadır.

Şayet bugünkü büyüme datası beklentilerden iyi gelir ve buna rağmen IMKB’ye yeterli tepki

gelmezse hisse pozisyonları makul seviyelerde azaltılmalıdır. Bugünün piyasa gündemine

baktığımızda, yurtiçinde büyüme, ABD’de tüketici güveni, dış ticaret dengesi ile IMF’nin İrlanda

yardımını oylayacağı toplantısı olduğunu görmekteyiz. Bu kapsamda, bugün için özetle şunları

söyleyebiliriz: ABD ve Avrupa vadeli borsalarının güne %0.2 civarında artıda olmasına bağlı

olarak IMKB’nin güne tepki alımlarıyla başlamasını, saat 10:00’daki büyüme verisiyle yön

bulmaya çalışmasını bekliyoruz.

Destekler: 65.500 – 64.800 – 64.000, Dirençler: 66.500 - 67.500

Ekonomi ve Politika Haberleri

* Fitch, İrlanda'nın uzun vadeli yerel ve yabancı para cinsinden notlarını 3 kademe birden

A+'dan BBB+'ya düşürürken, notların görünümü de durağan olarak belirledi.

* Avrupa Merkez Bankası, hükümetlerin malı konsolidasyon çabalarında her hangi bir kayma

yaşanması halinde, bunun Bölge'nin finansal istkirarı üzerinde negatif etki yaratacak bir

sürdürülemez borç sarmalına yol açması potansiyeli bulunduğunu bildirdi.

* Dünyanın en büyük tahvil fonu Pimco, ABD ekonomisi için 2011 4. çeyrek büyüme tahminini

%2-2.5’den %3-3.5'e çıkardı. Daha önce, 2011 4. çeyrekte büyümenin bu yılın aynı dönemine

göre olacağı tahmin ediliyordu.

* OPEC Genel Sekreteri El-Badri, petrol fiyatlarının 100 Dolar/varil seviyesine yükselmesinin

dünya ekonomisine zarar vermeyeceğini söyledi.

* Çin'in döviz rezervlerinin yönetiminden sorumlu olan Devlet Döviz İdaresi (SAFE), Çin'in

ekonomik ve finansal güvenliğini sağlamak için sıcak para girişlerine karşı güçlü adımlar

atmaya devam edeceklerini açıkladı.

Şirket Haberleri

ARCLK: Rekabet Kurulu, Arçelik A.Ş. ile Sony Europe Limited arasındaki fason üretim

anlaşmasına 5 yıl süreyle bireysel muafiyet tanıdı.

BJKAS: PFDK, Beşiktaş Kulübü'ne 2 maç tarafsız sahada seyircisiz oynama cezası verdi.

ISATR-ISBTR-ISCTR: Yurtiçinde 5 Milyar Türk Lirasına kadar farklı vadelerde Türk Lirası

cinsinden banka bonosu ve/veya tahvil ihraç edilmesi için BDDK’ya başvuruda bulundu.

PRKTE: Siirt’deki II.Grup Maden arama ruhsatına konu olan maden sahasının yapılan jeolojik

etüd ve incelemelerin olumlu sonuç vermediği için terk edilmesine karar verdi.

SISE: Bağlı ortaklığı Camiş Madencilik ve Paşabahçe Cam’ın portföyünde bulunan toplam

2.727.439 TL (%0,79) nominal değerdeki Anadolu Cam hisselerini 2,92 TL fiyattan İMKB'de

özel emirle sattı.

TRGYO: Mall Of İstanbul projesinin gerçekleştirilmesinin planlandığı İkitelli’de 121,70 m2 alanı

223.000,00 TL bedelle satın aldı.

Günlük Hisse Önerileri

Endeksteki yönün ve satış baskısının belirsizliği nedeniyle bugün için hisse tavsiyesinde

bulunmuyoruz

Eti Yatırım A.Ş. Araştırma Bölümü

Tel: +90 212 321 38 38

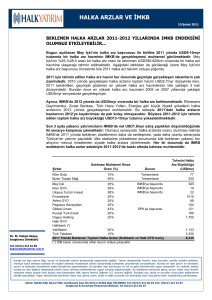

Günlük Piyasa Verileri

*IMF, AB ile birlikte İrlanda'ya verilecek 85 mlr € yardımın

22.5 milyar € tutarındaki bölümünü oylayacak

*OPEC üyesi ülkeler Ekvator'da toplanacak

*(10:00) TÜİK 3.çeyrek GSYH verilerini açıklayacak

Beklenti: 6.8%, Önceki: 10.3%

*(14:00) OPEC'in aylık 'Petrol Piyasalar' raporu açıklana.

*(15:30) ABD'de Ekim ayı dış ticaret dengesi açıklanacak

Beklenti: -44.0 milyar $, Önceki: -44.0 milyar $

*(16:55) ABD'de Michigan Üniversitesi Tüketici Güveni

Beklenti: 72.0, Önceki: 71.6

*(21:00) ABD'de Hazine bütçe dengesi açıklanacak

e-posta: [email protected]

Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Eti Yatırım A.Ş.’nin

güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Eti Yatırım A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Bu yayın, Eti Yatırım A.Ş.’nin izni olmadan kopyalanamaz ve/veya

dağıtılamaz; bilgisayar sistemlerine aktarılamaz.

Eti Yatırım A.Ş. bir Karadeniz Holding iştirakidir