8 Mart 2017

Sanayi Üretimi - Ocak 2017 - Üretimde Sınırlı Hızlanma

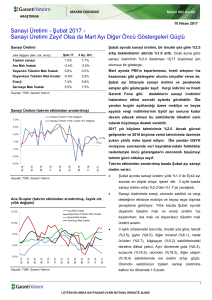

Sanayi Üretimi

Bugün açıklanan Ocak ayı sanayi üretim verisi

toplamda üretimde sınırlı hızlanmaya işaret etti.

Oca.17

3 Ay. Ort.

Toplam sanayi

2.6%

2.2%

Ancak toparlanmanın genele yaygın olmaması ve

Ara Malı İmalatı

-3.5%

-2.5%

perakende satışların azalmaya devam etmesi 1.

Dayanıklı Tüketim Malı İmalatı

1.8%

-1.4%

çeyrek büyüme görünümü için olumsuz. Öte yandan

Dayanıksız Tüketim Malı İmalatı

1.2%

2.9%

aktiviteyi artırmaya yönelik alınan tedbirler (vergi

Enerji

6.9%

6.0%

indirimleri, KGF gibi finansman imkanları) aktivitede

Sermaye Malı İmalatı

13.0%

8.0%

sonraki aylarda hızlandırıcı etki yapabilir.

yıllık değişim (takv. etk. arınd.)

Kaynak: TÜİK, Garanti Yatırım

2016 yılı 4.çeyrek ve tüm yıl büyüme verileri 31 Mart’ta

açıklanacak. 2016 yılı büyüme tahminimiz %2.3. 2017

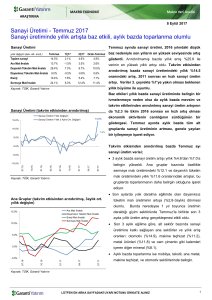

Sanayi Üretimi (takvim etkisinden arındırılmış)

yılında ise büyümenin %2.5 olacağını tahmin ediyoruz.

Sanayi Üretimi Yıllık Değişim

7.0%

Sanayi Üretimi Yıllık 3 Aylık Ort. Değişim

Ocak ayında sanayi üretimi takvim etkisinden

arındırılmış bazda önceki yıla göre, %2.6 ile %1.8

5.0%

olan beklentilerin sınırlı üzerinde gerçekleşti.

2.6%

3.0%

2.2%

1.0%

Takvim

etkisinden arındırılmış olarak

3 aylık

ortalamalar bazında Ocak ayında sanayi üretimi

sınırlı hızlanarak %2.1’den %2.2’ye çıktı.

-1.0%

-3.0%

Mevsim ve takvim etkilerden arındırılmış verilere

göre Ocak ayında sanayi üretimi aylık %1.3 artış ile

01.17.

10.16.

07.16.

04.16.

01.16.

10.15.

07.15.

04.15.

01.15.

-5.0%

hızlandı.

Ocak ayında perakende satışların mevsim ve

takvim etkilerinden arındırılmış bazda %0.6, yıllık

Kaynak: TÜİK, Garanti Yatırım

bazda %2.0 azalması olumsuz.

Takvim etkisinden arındırılmış bazda;

Ana Gruplar (takvim etkisinden arındırılmış, 3aylık ort.

yıllık değişim)

Sanayi üretimindeki sınırlı hızlanma genele yaygın

değil. Önceki yıla göre tekstil (%4.5), giyim (%10.9),

makine teçhizat (%5.7) gibi sektörlerde daralma

Ara Malı İmalatı

Dayanıksız Tüketim Malı İmalatı

Enerji Malı İmalatı

Sermaye Mali İmalatı

15.0%

10.0%

devam ederken; düşük baz etkisiyle de otomotiv

sektörü (%28.4) sanayi üretimi hızlı artmaya devam

ediyor.

Otomotiv

sektörünün

toplam

sanayi

üretimine katkısı 2.3 puan.

5.0%

Aralık ayına göre sanayi üretimi sermaye malı,

enerji ve dayanıklı tüketim grubunda hızlandı. Ara

0.0%

malı grubunda ise daralma sürüyor.

Kaynak: TÜİK, Garanti Yatırım

01.17

11.16

09.16

07.16

05.16

03.16

01.16

11.15

09.15

07.15

05.15

03.15

01.15

-5.0%

3 aylık sanayi üretimi tekstil, giyim, plastik, ana

metal, metal ürünleri, makine teçhizat, mobilya gibi

sektörlerde devam etti. Otomotiv, gıda ve eczacılık

sektörleri ise toplam sanayi artışını yukarı taşıyan

sektörler olarak dikkat çekiyor.

1

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8 Mart 2017

Yılın ilk çeyreğinde büyüme hızını canlandırmak için

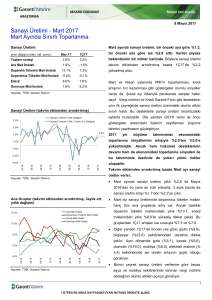

Büyüme Göstergeleri

alınan tedbirlerin etkisi belirsiz.

Sanayi Üretimi (3 ay. ort., yıllık değişim)

Perakende Satışları (3 ay. ort., yıllık değişim)

PMI (3 ay. ort., sağ eksen)

10%

52

Şubat ayında imalat sanayi PMI endeksi Ekim 2016

8%

51

sonrası

6%

50

Düzelmede

4%

49

siparişleri etkili oldu. Şubat ayındaki toparlanmaya

2%

48

rağmen, 3 aylık ortalama endeks seviyesi düşük.

en

yüksek

üretim,

seviyesine

istihdam

(49.7)

ve

yeni

çıktı.

ihracat

01/17

11/16

09/16

07/16

05/16

03/16

01/16

11/15

ithalat ise %8 artış gösterdi. İhracattaki artış

09/15

45

07/15

Ocak-Şubat döneminde ihracat önceki yıla göre %7,

-4%

05/15

46

03/15

47

01/15

0%

-2%

Geçtiğimiz hafta açıklanan dış ticaret verilerine göre

büyüme dinamikleri için olumlu olsa da, dış ticaret

açığının yıllık yaklaşık %13 genişlemesi dış ticaret

Kaynak: TÜİK, Markit Economics, Garanti Yatırım

katkısının negatif olabileceğine işaret ediyor.

Ocak

ayında

otomobil

ve

hafif

ticari

araç

satışlarındaki %8 artış sonrasında sektörde satışlar

Şubat ayında %11 azaldı. Böylece ilk 2 ayda

satışlar %4 azalmış oldu.

KOSGEB, Kredi Garanti Fonu gibi imkanlarla

finansman olanaklarının artırılmasının yanı sıra

istihdama

yönelik

desteklerle

zayıf

aktivitenin

şirketler ve istihdam üzerindeki olumsuz etkileri

azaltılıyor.

Öte

yandan

Nisan

sonuna

kadar

uygulanan KDV indirimleri de mobilya, ev aletleri

gibi ürünlere yönelik talebi artırıcı bir etki yapabilir.

Tüm bu etkilerle yılın ilk aylarında ekonomik aktivite

beklenenden daha güçlü olabilir.

Son dönemde tüketici kredilerinde artış eğilimi

yavaşlasa da, 3 aylık kredi eğilimi hem tüketici hem

de ticari tarafta %20 ile güçlü seyrediyor.

Şubat ayında tüketici güveni kötüleşse de, reel

sektör kaynaklı olarak ekonomik güven endeksinde

iyileşme olması önümüzdeki dönem için olumlu

sinyal veriyor.

2

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

ARAŞTIRMA

Nihan Ziya Erdem

Melis Öztürk

Baş Ekonomist

Direkt Tel :+90 212 384 11 31

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

[email protected]

Araştırma Uzmanı

Direkt Tel :+90 212 384 11 21

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

[email protected]

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz,

iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm

talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]