29.09.2004

AB YOLU SERMAYE PİYASALARI AÇISINDAN YENİ BİR DÖNEMİN BAŞLANGICI OLACAK

6 Ekim’ de yayımlanacak ilerleme raporunda tavsiye kararı çıkmasının neredeyse kesinleşmesi, 17 Aralık’ da Türkiye

‘ye müzakere tarihi verilmesinin olasılığını arttırdı. Türkiye AB’nin resmi üye adayı konumunda olup, Kopenhag

siyasi kriterlerini tam olarak yerine getirmesi durumunda üyelik müzakerelerine başlanması konusunda birliğin

Türkiye’ye taahhüdü bulunmaktadır. Ayrıca, mevcut iktidarın da birliğe karşı verilmiş taahhütler konusundaki çabaları

ve Kıbrıs konusundaki yapıcı tutumu Türkiye’ye bu konuda olumlu puan kazandırmıştır.

17 Aralık’ da müzakere tarihi verilmesi ile birlikte bir günde çok şey değişmeyecek. Türkiye en az 10 yıl sürecek uzun

dönemli bir müzakere sürecine girecek. Bu süreçte de geçen hafta yaşadığımız gibi çok sayıda fikir ayrılıkları olacak,

piyasalar yine dalgalanacak. Yani, AB yolu bir mucize çözüm, pürüzsüz düz bir yol değil. Ancak, Türkiye uzun

dönemli düşünmeyi öğrenecek. Dünyayı yeniden keşfetmek yerine Avrupa Birliği’nde oluşmuş veya oluşturulmakta

olan düzenlemeler ile uyuma bakılacak. Önümüzde hep Avrupa Birliği normları gösterge (benchmark) olacak. Yine

her şeyi biz, Türk insanı başaracak. Türkiye’de birşeyler değişecekse bunu yine biz yapacağız.

AB uyum sürecinin başlaması, yerli ve yabancı yatırımcıların bakış açılarında ve risk algılamalarında olumlu

değişimlere neden olacaktır. Nitekim son zamanlarda, uluslararası kredi derecelendirme kuruluşlarının Türkiye ile

ilgili yapmış oldukları değerlendirmelerde AB ile olumlu ilişkilerin ve Aralık ayında pozitif bir sonuç alınmasına

yönelik beklentilerin Türkiye’nin görünümünün olumluya döndürülmesinde temel husus olduğu vurgulanmaktadır. Bu

paralelde Aralık ayında müzakere tarihi verilmesi,öncelikle ülke risk priminin düşmesinde önemli bir etken olacaktır.

17 Aralık’da müzakere tarihi alınmasından AB’ye tam üyeliğe kadar geçecek sürede artık önceliği siyasi kriterlerden

daha çok ekonomi alacaktır. Kopenhag siyasi kriterlerinin yerine ağırlıklı olarak Maastricht ekonomi kriterleri

gündeme gelecektir. Maastricht Antlaşması'nda üye devletlerin Ekonomik ve Parasal Birliğe katılımı için öngörülmüş

bulunan zorunlu koşullar Merkez bankalarının aşamalı olarak bağımsız hale getirilmesi için yasal değişikliklerin

yapılması ve "makro ekonomik yaklaşım kriterleri"ne uyum olarak iki genel başlık altında toplanabilir: Bu kriterlere

göre;

1.

2.

3.

4.

5.

Her üyenin yıllık ortalama enflasyon oranı, fiyat artışı en düşük üç üye devletin yıllık enflasyon oranı ortalamasını

en fazla 1.5 puan geçebilecektir.

Üye devletlerin planlanan ya da fiili kamu açıklarının gayri safi yurtiçi hasılalarına oranının yüzde 3'ü aşmaması

gerekmektedir.

Üye devletlerin planlanan ya da fiili kamu borç stoklarının, gayri safi yurtiçi hasılalarına oranının yüzde 60'ı

geçmemesi zorunludur.

Her üye devlet, fiyat istikrarı bakımından en iyi sonucu sağlayan üç üye devletin ortalama nominal uzun vadeli

faiz oranını en fazla 2 puan aşabilecektir.

Üye devletlerin ulusal paraları, Avrupa Döviz Kuru Mekanizmasının izin verdiği "normal" dalgalanma marjı

içinde kalmalıdır. (Şu an için yüzde 15, ancak hemen hemen bütün ülkeler yüzde 2.25 marjı içinde kalmaktadır.)

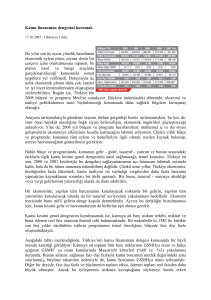

1990’ dan bu yana ülkemiz siyasi istikrarsızlık, ekonomik krizler, devamlı büyüyen iç ve dış borçlar ve yüksek reel

faizlerle boğuştu. Böyle bir ortamda sermaye piyasalarının performansı da sınırlı oldu. Maastricht kriterlerine uyum

doğrultusunda kamu borçlarının GSMH ‘ya oranının kontrol altına alındığı, bütçe açıklarının, enflasyon ve faizlerin

düştüğü bir ortamda, doğrudan yatırımların ve özelleştirmelerin hızlandığı, artık yabancı ortaklıkların, şirket satın

alma ve birleşme faaliyetlerinin arttığı bir sürece girilecektir. Buna ek olarak AB’ye yeni katılan ülkelerde yaşanan

deneyimler baz alındığında ülke içinde yerel ve yabancı para cinsinden borçlanma maliyetlerinde de önemli düşüşler

meydana geldiği görülmektedir. AB uyum sürecinin sermaye piyasalarında bir dönüm noktası olacağını ve sektörün

bir yol haritasının oluşturulması halinde bu uyum süresinde geçecek en az 10 senenin sermaye piyasalarının dönemi

olmasını bekliyorum.

AB’ye yeni katılan ülkelerde müzakere öncesi, uyum süresi ve tam üyelik sonrası

performansını bir sonraki yazımda incelemeyi planlıyorum.

sermaye piyasalarının

Erhan Topaç

Gedik Yatırım Yönetim Kurulu Başkanı