Ziraat Yatırım

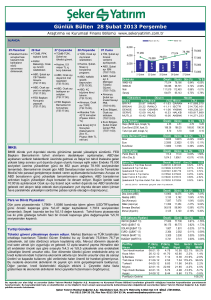

Makroekonomik Ajanda

TSİ

02:50

Bayrak

Bora Tamer Yılmaz

Pazartesi, 28 Nisan 2014

Ülke

Veri / Dönemi

Japonya

Perakende

Satışlar

Mart

Önceki

Beklenti

%3,6

YoY

%10,8

YoY

[email protected]

Yorum

Nisan ayında uygulamaya giren satış vergisi nedeniyle Mart ayında “öne

çekilmiş” talep neticesinde satışlarda keskin artışı normal karşılamak

gerekiyor.

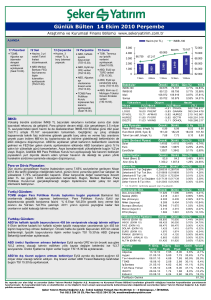

Türkiye ekonomisinde nihai talebi tüketiciler belirlemekte. GSYİH ile

yakaından ilişkisi olan tüketici güveni Mart ayında daha olumlu haber akışı

ile 70 seviyesinin üzerine toparlanmıştı. Bu ay da tüketicilerin ekonomiyi

olumlu değerlendirmeyi sürdürmüş olmaları muhtemel.

10:00

Türkiye

Tüketici

Güven

Endeksi

Nisan

72,7

-

120

90

115

85

110

80

105

75

100

70

95

65

Reel Sektör Güveni

Tüketici Güveni

90

60

2010

16:00

Meksika

Dış Ticaret

Dengesi

Mart

(geçici)

976

USD mn

1.600

USD mn

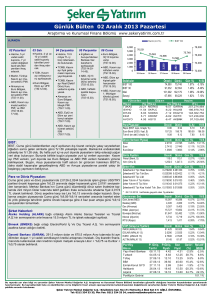

Petrol hariç

mal

ticaretindeki

gelişmeler

Meksika’nın

ticaret fazlası

vermesini

sağlamakta.

Küresel

toparlanma

Kore

gibi

Meksika’yı

da

olumlu

etkiliyor.

2011

2012

2013

2014

10

DışTicaret Dengesi (12 ay hareketli toplam)

5

0

-5

-10

-15

-20

1995

1998

2001

2004

2007

2010

2013

Diğer: Almanya (TSİ 09:00) İthalat Fiyat Endeksi. İsveç (TSİ 10:30) Perakende Satışlar, Dış Ticaret Dengesi. İtalya (TSİ 11:00) Tüketici Güven Endeksi. ABD

(TSİ 17:00) Bekleyen Konut Satışları, (TSİ 17:30) Dallas FED İmalat Endeksi.

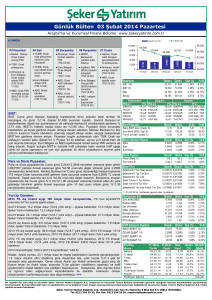

Ziraat Yatırım

Makroekonomik Ajanda

TSİ

01:45

11:30

Bayrak

Ülke

Yeni

Zelanda

İngiltere

Salı, 29 Nisan 2014

Veri / Dönemi

Dış Ticaret

Dengesi

Mart

GSYİH

1. Çeyrek

(ilk tahmin)

Önceki

818

NZD mn

%0,7

QoQ

Beklenti

Yorum

900

NZD mn

Çin ihracatındaki gelişmelerle Şubat ayında ülke ekonomisi tarihinin en

yüksek ticaret fazlasını gerçekleştirdi. Önceki ay iki ülke arasında kendi

para birimleriyle ticaret yapmaya olanak veren anlaşma ticaret

koşullarını olumlu etkilemekte. Beklentiden iyi gelebilecek veri Yeni

Zelanda Doları’nı kuvvetlendirebilir.

%0,9

QoQ

İngiltere

tarihinin en

zor

toparlanmala

rından birisini

gerçekleştir

mekte.

Beşinci kez

üst

üste

büyümeyi

başarması

beklenen

102%

1.5%

100%

1.0%

98%

0.5%

0.0%

96%

-0.5%

94%

-1.0%

92%

90%

88%

GSYİH (reel, QoQ,

sağ eksen)

GSYİH (reel)

86%

2005 2006 2007 2008 2009 2010 2011 2012 2013

-1.5%

-2.0%

-2.5%

-3.0%

ekonomi 2008 zirvesinden halen uzakta.

Euro Bölgesi Enflasyon

15:00

Almanya

TÜFE

Nisan (geçici)

%1,0

YoY

%1,4

YoY

Euro

Bölgesi’ndeki

tüm

enflasyon

verileri

piyasanın

odağında.

Zira piyasa

“deflasyon”

konusunda

ikna edilmek

istiyor.

5%

Euro Bölgesi

Almanya

4%

3%

2%

1%

0%

-1%

2006 2006 2007 2008 2009 2010 2011 2011 2012 2013

Merkez Bankası Alarmı! Macaristan (TSİ 15:00) Faiz Kararı: Banka’nın 21. kez üst üste faizi düşürerek %2,5 seviyesine eşitlemesi mümkün.

Diğer: Güney Kore (TSİ 02:00) Ödemeler Dengesi. Fransa (TSİ 09:45) Tüketici Güven Endeksi. İsveç (TSİ 10:00) Güven Endeksleri. İspanya (TSİ 10:00)

İşsizlik Oranı. Euro Bölgesi (TSİ 11:00) M3 Para Arzı. İtalya (TSİ 11:00) Perakende Satışlar. İngiltere (TSİ 11:30) Hizmet Endeksi. İtalya (TSİ 12:00) Güven

Endeksleri. Euro Bölgesi (TSİ 12:00) Güven Endeksleri. ABD (TSİ 16:00) S&P/CaseShiller Konut Fiyatları.

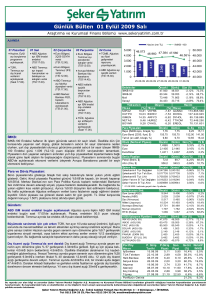

Ziraat Yatırım

Makroekonomik Ajanda

TSİ

10:00

Bayrak

Ülke

Türkiye

Çarşamba, 30 Nisan 2014

Veri / Dönemi

Dış Ticaret

Dengesi

Mart

Önceki

-5,1 USD

myr

Beklenti

-5,8 USD

myr

Euro Bölgesi Enflasyon

12:00

15:30

Euro

Bölgesi

ABD

TÜFE

Nisan

(geçici)

GSYİH

1. Çeyrek

(ilk tahmin)

%0,5

YoY

%2,6

QoQ

%0,8

YoY

%1,2

QoQ

Yorum

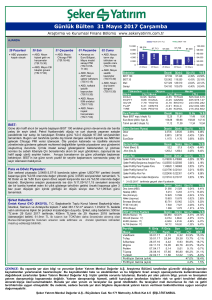

Yılın

bu

döneminde

dış dengedeki

toparlanmanın

gözle görülür

hale gelmesi

mümkün. Kur

şoku

kredi

hedefine

yardımcı

olacaktır.

Mario Draghi

Paskalya bazlı

etkilere

dayanarak

enflasyonun

Nisan ayında

güç kazanmış

olmasını

beklemekte.

Olumsuz veri

Euro’ya satış

getirebilir.

2.8

2.6

2.4

Dış Ticaret Açığı (USD milyar, 3AHO,

arındırılmış, sağ eksen)

Sepet kur (1 çeyrek gecikmeli)

12

10

8

2.2

2.0

6

1.8

4

1.6

1.4

2

1.2

1.0

2005 2006 2007 2008 2009 2010 2011 2012 2013

5.0%

Enflasyon Beklentisi

TÜFE (YoY)

0

4.0%

3.0%

2.0%

1.0%

0.0%

-1.0%

2009

2010

2011

2012

2013

2014

Çetin kış koşullarının ekonomik büyümeyi yılın ilk çeyreğinde etkilediği

malum. Önemli olan yılın ilerleyen dönemlerinde “ertelenmiş talep”

belirecek mi?

Merkez Bankası Alarmı! Türkiye / TCMB (TSİ 10:00) Enflasyon Raporu II Basın Toplantısı’nda Başkan Erdem Başçı soruları yanıtlıyor olacak. Aynı zamanda

kamuoyu kurmayların yeni enflasyon tahmini konusunda da fikir sahibi olarak bir sonraki faiz hamlesinin ne Zaman gerçekleşeceğini kestirmeye çalışacak.

ABD / FED (TSİ 21:00) Nisan ayı FOMC karar metni kamuoyuna açıklanacak. Statükonun korunması mümkün. Metindeki sıfat ve tamlamaların sayısal

değerlerden öne çıktığı bir diğer toplantı olabilir. TSİ 22:30’da ise önceki Başkan Bernanke Brookings Enstitüsü’nde konuşuyor olacak.

Japonya / BoJ Ekonomik beklentiler güncellenmiş olacak. Önceki ay Başbakan Abe’nin danışmanı Mayıs ayına kadar genişlemenin boyutu arttırılabilir ifadesini

kullanmıştı. Ancak aradan geçen süreçte ne Abe ne de Başkan Kuroda’nın ifadeleri bu yaklaşımı desteklemekte.

Diğer: Güney Kore (TSİ 02:00) Sınai Üretim. Japonya (TSİ 02:50) Sınai Üretim. Yeni Zelanda (TSİ 04:00) ANZ Güven Endeksi. Almanya (TSİ 09:00)

Perakende Satışlar. Fransa (TSİ 09:45) Tüketim Harcamaları, ÜFE. İspanya (TSİ 10:00) GSYİH, TÜFE. Macaristan (TSİ 10:00) ÜFE. Almanya (TSİ 10:55)

İşsizlik Oranı. Norveç (TSİ 11:00) İşsizlik Oranı, Perakende Satışlar. İtalya (TSİ 11:00) İşsizlik Oranı. ABD (TSİ 14:00) MBA Mortgage Başvuruları. Güney

Afrika (TSİ 15:00) Dış Ticaret Dengesi. ABD (TSİ 15:15) ADP Özel Sektör İstihdamı, (TSİ 16:00) ISM Milwaukee, (TSİ 16:45) Chicago PMI.

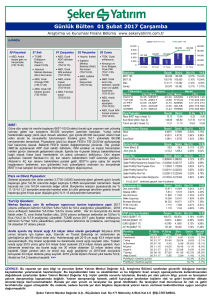

Ziraat Yatırım

Makroekonomik Ajanda

TSİ

04:00

11:30

Bayrak

Ülke

Çin

İngiltere

Perşembe, 1 Mayıs 2014

Veri / Dönemi

PMI

Nisan

(resmi veri)

PMI

Nisan

ISM

Nisan

Önceki

50,3

55,3

59,0

Beklenti

50,5

55,4

59,5

Yorum

Geçtiğimiz hafta

HSBC/Markit

verisi hafif bir

toparlanmaya

işaret etti. Aynı

dinamiklerin

büyük şirketleri

kapsayan resmi

veride belirmesi

mümkün.

12.5%

60

10.0%

55

7.5%

50

5.0%

45

Çin GSYİH (YoY)

Çin PMI

2.5%

40

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

İngiltere’de ekonomik toparlanma dengeli sürmekte. Geçen hafta

açıklanan perakende satışlar güçlü Şubat ayından sonra Mart ayında da

hız

kazanmaya

devam

ettiler.

Toparlanma

öncekilerle

karşılaştırıldığında daha yavaş olsa da dengeli gitmekte. İngiltere

Merkez Bankası’nın aceleci davranmayarak faiz artırımlarını 2015 yılına

bırakması mümkün. Nisan ayındaki seçimlerin ardından Mayıs ayında

ilk faiz artırımı gerçekleşebilir.

FED’in bölgesel faaliyet ve güven endeksleri soğuk kış aylarının

ardından ekonomik toparlanma ile uyumlu değerler aldılar. Ülke

genelinde üretim koşullarını ifade eden ISM’in gücünü koruması

40

65

mümkün.

60

20

17:00

55

0

ABD

.

50

-20

45

-40

PMI

55,4

55,4

-60

-80

2006

40

ISM (sağ eksen)

Dallas FED

2008

2012

35

30

2010

2014

Merkez Bankası Alarmı! ABD / FED: Başkan Yellen bankacılarla bir araya gelerek konuşma yapıyor olacak.

Diğer: Güney Kore (TSİ 02:00) TÜFE, (TSİ 03:00) Dış Ticaret Dengesi. Meksika (TSİ 06:00) Bütçe Dengesi. İngiltere (TSİ 09:00) Nationwide Konut Fiyat

Endeksi. Avustralya (TSİ 09:30) Emtia Fiyat Endeksi. İngiltere (TSİ 11:30) Mortgage Başvuruları. ABD (TSİ 15:30) İlk İşsizlik Başvuruları, Bireysel Gelirler ve

Harcamalar, Kişisel Tüketim Enflasyonu. Kanada (TSİ 16:30) RBC Kanada İmalat Endeksi. ABD (TSİ 17:00) İnşaat Harcamaları.

Türkiye: 1 Mayıs Emek ve Dayanışma Günü nedeniyle Türkiye’de piyasalar kapalı olacak.

Ziraat Yatırım

Makroekonomik Ajanda

TSİ

02:30

Bayrak

Ülke

Japonya

Cuma, 2 Mayıs 2014

Veri / Dönemi

İşsizlik Oranı

Mart

Önceki

%3,6

Beklenti

%3,6

Yorum

3%

Başkent

Tokyo’da Nisan 2%

ayı enflasyonu

vergi

1%

düzenlemeleri

nedeniyle %2,9 0%

oranına ulaştı. -1%

Ülke genelinde

en güncel veri -2%

Mart

ayına

-3%

ilişkin ve

TÜFE (YoY)

İstihdam Talebi

1.25x

1.00x

0.75x

0.50x

0.25x

2004

2007

2010

2013

çekirdek fiyatlarda %1,3 oranında. Yen’deki değer kaybı ile oluşturulan

enflasyon beklentisine karşın istihdam piyasasından yeteri kadar enflasyonist

baskılar gelmiyor olabilir. Avrupa ve ABD ile karşılaştırıldığında çok iyi

durumda olan istihdam piyasasında olası reformlar, ücret artışları ve bireysel

kazançlardaki dinamikler enflasyon oluşturmada otoritelere yardımcı

olabilirler.

07:00

15:30

Endonezya

ABD

TÜFE

Nisan

İstihdam

Raporu

%7,32

YoY

192bin

%7,23

YoY

210bin

Merkez bankası

hedefi %3,5 ila

%5,5 bandının

üzerine çıkan

enflasyon

Rupi’deki değer

kazancı

ile

toparlanmakta.

Toplam

175

baz puan faiz

artırımı şimdilik

etkili oldu.

9%

Enflasyon

Politika Faizi

8%

7%

6%

5%

4%

3%

2010

2011

2012

2013

2014

Bu sene istihdam artışının aylık 200bin kişinin üzerinde olması büyüme

beklentileriyle uyumlu olacaktır.

PMI Günü! Nisan ayı için nihai PMI İmalat endeksleri Çin, Güney Kore, Endonezya, Hindistan, Rusya, Türkiye, Macaristan, Polonya, Çek Cumhuriyeti, Güney

Afrika, Brezilya, ABD, İngiltere ve Euro Bölgesi için yayımlanıyor olacak. Geçtiğimiz hafta Euro Bölgesi için yayımlanan geçici değerler ile Almanya PMI yılın

ikinci çeyreğine çok güçlü girdi. Fransa’da ise imalat koşulları beklentileri karşılayamasa da büyümeye işaret eden eşik değer 50’nin üzerinde.

Diğer: Yeni Zelanda (TSİ 04:00) Emtia Fiyatları. Avustralya (TSİ 04:30) ÜFE. ABD (TSİ 17:00) Fabrika Siparişleri. Brezilya (TSİ 21:00) Dış Ticaret Dengesi.

Ziraat Yatırım

Makroekonomik Ajanda

Çekince

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

ZİRAAT YATIRIM MENKUL DEĞERLER A.Ş.

Araştırma

e-mail: [email protected]

Genel Müdürlük Pazarlama

Levent Çarşı Cad. Emlak Pasajı Kat 1, 34330 Levent – İstanbul +90 212 339 8080 / [email protected]

Şubeler

Merkez Şube

+90 212 514 0044

Ankara Şubesi

+90 312 466 8610

Kadıköy Şubesi

+90 216 360 3070

İzmir Şubesi

+90 232 489 6300

Yatırım Merkezleri

Adana Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Adana Şubesi

+90 322 352 1111

Beşiktaş Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Beşiktaş Şubesi

+90 212 259 0712

Galleria Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Galeria Şubesi

+90 212 559 3254

Samsun Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Samsun Şubesi

+90 362 432 0873

Antalya Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Antalya Şubesi

+90 242 312 3600

Bursa Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Ulucami Şubesi

+90 224 220 4242

Karşıyaka Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Karşıyaka Şubesi

+90 232 369 4833

Ataşehir Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Ataşehir Şubesi

+90 216 455 7108

Denizli Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Denizli Şubesi

+90 258 261 2493

Kayseri Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Uğurevler Şubesi

+90 352 245 0039

Balıkesir Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Balıkesir Şubesi

+90 266 239 1045

Diyarbakır Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Diyarbakır Şubesi

+90 412 224 0429

Kocaeli Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Kocaeli Şubesi

+90 262 321 9110

İrtibat Büroları

Trabzon İrtibat Bürosu

Çarşı Mah. K.Maraş Cad.

Emek Apt. No:47 D:2

+90 462 323 0198

Müşteri Hizmetleri Merkezi

44 44 979

Yurt çapındaki tüm T.C. Ziraat Bankası A.Ş. Şubeleri

Bandırma Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Bandırma Şubesi

+90 266 713 0995

Eskişehir Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Porsuk Şubesi (Ek Şube)

+90 222 221 8202

Nazilli Yatırım Merkezi

T.C. Ziraat Bankası A.Ş.

Nazilli Şubesi

+90 256 313 1314