BSH EV ALETLERİ

SANAYİ VE TİCARET A.Ş.

FAALİYET RAPORU 2008

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

2008 YILI YÖNETİM KURULU FAALİYET RAPORU

İçindekiler

27 MAYIS 2009 TARİHLİ GENEL KURUL GÜNDEMİ

YÖNETİM KURULU FAALİYET RAPORU

3

4-22

RAPORUN DÖNEMİ

4

ORTAKLIĞIN ÜNVANI

4

YÖNETİM KURULU

4

İCRA KURULU

4

DENETİM KURULU

4

ORTAKLARIMIZ

5

DAĞITILAN TEMETTÜLER

5

SERMAYE DURUMU

5

2008 YILI FAALİYETLERİMİZ

6-10

KAR DAĞITIM ÖNERİSİ

11

ANA SÖZLEŞME TADİL TASARISI

12-14

KURUMSAL YÖNETİM İLKELERİ UYUM RAPORU

15-22

DENETİM KURULU RAPORU

23

BAĞIMSIZ DENETİM RAPORU

SERMAYE PİYASASI KURULU’NUN SERİ: XI, NO: 29 SAYILI TEBLİĞİNE GÖRE

DÜZENLENMİŞ MALİ TABLOLAR VE DİPNOTLARI

Bilanço

1-2

Gelir Tablosu

3

Özkaynak Değişim Tablosu

4

Nakit Akım Tablosu

5

Mali Tablolara İlişkin Dipnotlar

6-56

2

27 MAYIS 2009 TARİHLİ OLAĞAN GENEL KURUL TOPLANTI

GÜNDEM

1-

Divan Heyeti’nin seçimi ve Genel Kurul Toplantı tutanağının imzalanması

hususunda Divan Heyeti’ne yetki verilmesi,

2-

2008 yılı faaliyetleri ve hesapları hakkında Yönetim Kurulu raporu, Denetim

Kurulu raporu ile Bağımsız Denetim Kuruluşu raporu özetinin okunması, müzakeresi,

2008 yılı bilânço ve gelir tablosunun müzakeresi ve karara bağlanması,

3-

İstifa nedeniyle boşalan Yönetim Kurulu üyeliğine T.T.K. 315. madde hükmüne

göre seçilen üyenin üyeliğinin tasvibi,

4-

Şirketimiz ana sözleşmesinin 4/l maddesinde yer alan ve 2008 yılında yapılan

bağışlarla ilgili olarak Genel Kurul’a bilgi arz edilmesi,

5-

Yönetim Kurulu üyeleri ile Denetim Kurulu üyelerinin şirketin 2008 yılı faaliyet ve

hesaplarından dolayı ibra edilmeleri,

6-

Yönetim Kurulu’nun 2008 yılı karı hakkındaki önerisinin karara bağlanması,

7-

2009 dönemi faaliyet ve hesaplarını incelemek üzere toplanacak genel kurul’a

kadar görev yapmak üzere denetim kurulu üyelerinin seçimi,

8-

Yönetim Kurulu Başkan ve Üyelerinin ücretlerinin tespiti,

9-

Denetleme Kurulu Üyelerinin ücretlerinin tespiti,

10-

Sermaye Piyasası Kanunu’na Tabi Olan Anonim Ortaklıkların Uyacakları Esaslar

Hakkında Seri:IV, No:41 sayılı Tebliği kapsamındaki işlemler ile ilgili olarak bilgi

verilmesi,

11-

Kurumsal Yönetim İlkeleri gereğince 2009 ve izleyen yıllara ilişkin kar dağıtım

politikaları hakkında genel kurul’a bilgi sunulması,

12-

Yeni Türk Lirası’dan, Türk Lirası’na geçiş uygulamaları kapsamında Şirketimiz Ana

Sözleşmesinin Kayıtlı Sermaye başlıklı 7. maddesi ile Geçici Maddesinin değiştirilmesi

hakkında karar alınması,

13-

Yönetim Kurulu Üyelerine şirket konusuna giren işleri bizzat veya başkaları

adına yapmaları ve bu tür işleri yapan şirketlerde ortak olabilmeleri ve diğer işlemleri

yapabilmeleri hususunda T.T.K.’nın 334. ve 335. maddeleri kapsamında izin verilmesi.

14-

Dilekler

3

YÖNETİM KURULU FAALİYET RAPORU

Değerli Ortaklarımız,

2499 Sayılı Sermaye Piyasası Kanununa tabi olan Şirketimizin, 2008 yılı faaliyet sonuçlarını

yansıtan Bilanço ve Gelir Tablosu ile birlikte diğer finansal tablolarını bilginize sunuyoruz.

A – RAPORUN DÖNEMİ

:1 Ocak 2008 – 31 Aralık 2008

B – ORTAKLIĞIN ÜNVANI

: BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

C - YÖNETİM KURULU

Dr. Wolfgang COLBERG*

Yönetim Kurulu Başkanı

Prof. E.h.Werner Julius Heinrich VOGT

Yönetim Kurulu Başkan Vekili

Thomas Alexander BAADER

Yönetim Kurulu Üyesi

Hermann BUTZ

Yönetim Kurulu Üyesi

Hüseyin GELİS

Yönetim Kurulu Üyesi

Leon GRÜNBERG

Yönetim Kurulu Üyesi

Norbert Wilhelm Maximilian KLEIN

Yönetim Kurulu Üyesi

Wolfgang TOCHTERMANN

Yönetim Kurulu Üyesi

*01.04.2009 tarihinden itibaren Dr Wolfgang Colberg’in yerine Johannes Närger seçilmiştir.

Hüseyin Gelis ve Wolfgang Tochtermann aynı zamanda Denetim Komitesi üyeleridir.

İCRA KURULU

Norbert Wilhelm Maximilian Klein

İcra Kurulu Başkanı

Hasan Özcan Aydilek

İcra Kurulu Üyesi (Mali)

Ronald Grünberg

İcra Kurulu Üyesi (Satış)

Markus Löffler

İcra Kurulu Üyesi (Teknik)

DENETİM KURULU

Fatih Dural

Av. Hasan Çağlayan

YETKİ SINIRLARI

Yönetim Kurulu Başkan ve üyeler ile Denetçiler Türk Ticaret Kanunu, Ortaklık esas

sözleşmesi ve diğer mevzuatın kendilerine tanımış olduğu yetki sınırları içerisinde görevlerini

sürdürmektedirler. Denetim Komitesi Üyeleri Sermaye Piyasası Kanunu ve Tebliğlerine

uygun olarak görev yapmaktadırlar.

4

GÖREV SÜRELERİ

Yönetim Kurulu Üyeleri, Esas Sözleşmenin 11. ve 12. maddeleri uyarınca üç yıl süreyle ve

üçüncü yıl sonunda yapılacak ilk olağan genel kurul toplantısına kadar görev yapmak üzere

09.05.2007 tarihli genel kurul toplantısında, Denetçiler ise esas sözleşmenin 18. maddesi

uyarınca 1 yıl süre ile ve bu sürenin bitiminde yapılacak olağan genel kurul’a kadar görev

yapmak üzere 27.05.2008 tarihli olağan genel kurul toplantısında seçilmiştir.

ORTAKLARIMIZ (29.02.2009 itibariyle)

ORTAKLARIMIZ

BSH Bosch und Siemens Hausgeräte GmbH

Diğer Ortaklar

TOPLAM

Hisse Tutarı

Hisse Oranı

(TL)

(%)

41.094.364,66

97,844

905.635,34

2,156

42.000.000,00

100,00

DAĞITILAN TEMETTÜLER

2005, 2006 ve 2007 yıllarının kazançları üzerinden dağıtılan temettü miktarları ve bunların

ilgili olduğu yıllardaki dağıtıma esas olan sermayeye oranları aşağıdadır:

YILLAR

ÖDENMİŞ

SERMAYE

(TL)

DAĞITILAN

TEMETTÜ

(BRÜT TL)

2005

2006

2007

42.000.000

42.000.000

42.000.000

39.309.760

50.400.000

40.069.687

TEMETTÜ ORANI

(BRÜT %)

93,594

120,000

95,404

2007 faaliyet dönemine ait temettü, hisse senetlerini kaydileştiren ortaklarımıza 30 Mayıs

2008 tarihinden itibaren nakden ödenmiştir.

SERMAYE DURUMU

Şirketimiz Kayıtlı Sermaye sistemine tabi olup, Kayıtlı Sermayesi 120.000.000.- TL,

çıkarılmış sermayesi 42.000.000.-TL’dir. Sermayeyi temsil eden hisse senetlerimizin tamamı

İstanbul Menkul Kıymetler Borsasına kote edilmiş olup, Ulusal Pazarda işlem görmektedir.

28.11.2005 tarihi itibariyle Sermaye Piyasası araçlarının kaydileştirilmesinin uygulamaya

konulması nedeniyle; sermayemizi temsil eden hisse senetlerinin yüzde %99,97’si Şubat

2009 itibariyle kaydileştirilmiş durumdadır. Diğer Ortaklarımız da sahip oldukları hisse

senetlerini kaydileştirmek için şirketimiz tarafından yetkilendirilen Gedik Yatırım Menkul

Değerler A.Ş.’nin Türkiye çapındaki tüm şubelerine başvurarak; ellerinde bulundurdukları

hisse senetlerini teslim etmek suretiyle kaydileştirme işlemini gerçekleştirebileceklerdir. Web

sitemizin “Yatırımcı İlişkileri“ bölümünde bu konu ile ilgili gerekli açıklamalar yapılmıştır.

Sermaye Piyasası Kanunu’nun Geçici 6. maddesine göre hak sahibi yatırımcıların hisse

senetlerini kaydileştirmedikleri sürece Genel Kurullara katılımı mümkün olmayıp, Genel

Kurul’a katılım başvurusu, hisse senetlerinin kaydileştirilmesini takiben Merkezi Kaydi Sistem

(MKS) Genel Kurul Uygulamaları kullanılarak yapılabilecektir.

5

2008 YILI FAALİYETLERİMİZ

TÜRKİYE EKONOMİSİNİN DURUMU

Türkiye ekonomisi 2001’de geçirdiği ekonomik krizin ardından yakaladığı ivmeyle, yaklaşık %

7 gibi yıllık oranlar tutturarak ardı ardına yedi yıldır sürekli büyümekteydi. Ne var ki, 2008

başında iç siyasette yaşanan gerilim ve yıl içinde uluslararası mali piyasalara hâkim olan

olumsuz koşullar bu büyüme sürecini kesintiye uğrattı. Genişleyen küresel krizin etkisiyle,

ülke ekonomisi özellikle 2008’in ikinci yarısından itibaren hızla yavaşlamaya başladı. Yılın

üçüncü çeyreğinde büyüme yıllık % 0,5 gibi bir oranla son altı yılın en düşük seviyesine

geriledi.

Türk lirası 2008’de euro’ya karşı % 25, ABD dolarına karşı ise % 30 kadar değer kaybetti. Bu

durum son yıllarda güçlü lira dolayısıyla aşınan rekabet avantajını kısmen tekrar

canlandırdıysa da, aynı dönemde faiz oranları kayda değer ölçüde yükseldi, enflasyon

hedeflenen ve beklenen değerlerin üzerinde gerçekleşti, Türkiye’nin ihracat pazarlarında

büyüme yavaşladı. Bu gelişmeler doğrultusunda, tüketicilerin ve iş dünyasının güveni de

zayıfladı. 2008 Aralık’ta 69,9 puana kadar gerileyen tüketici güven endeksi küresel ekonomik

krizin derinleşmesine paralel olarak hızla düşmeye devam ediyor.

Çok yüksek reel faiz oranları ve cazip getiri fırsatları sayesinde hızlanan sermaye girişi, iç

veya dış çalkantıların tetiklediği kısa süreli gerilemeler haricinde reel kurun yükselmesine

neden oldu. Yüksek kur enflasyonun yavaşlamasına katkıda bulundu, fakat bir yandan da

gelişmekte olan ülkelerin daha düşük maliyetli üretimi karşısında Türk ihraç ürünlerinin

rekabet gücünü zayıflattı. Gelişmiş sektörler bu durumla başa çıkmakta fazla zorlanmaz ve

hatta yeni istihdam olanakları yaratırken, Türkiye işgücünün büyük kesimini oluşturan

niteliksiz emeğe dayanan geleneksel sektörler pazar payı kaybetti ve iç pazara ithal ürün

girişi hızlandı. Bu sektörlerde istihdam azaldı; beceri uyumsuzluğu ve sanayinin coğrafi

dağılımı gibi koşullar da yeniden istihdamı güçleştirdiği için, ekonominin genelinde net

istihdam artışı çalışma yaşındaki nüfus artış oranının gerisinde kaldı. Toplam istihdam oranı

küçük bir artış göstererek Kasım 2008 itibariyle % 42,4’e ulaştı.

Kişi başına milli gelir 9.000 dolardan cari fiyatlarla ilk 9 aylık verilere göre yaklaşık 10.000

dolara yükseldi. Bu olumlu gelişmenin önümüzdeki süreçte de devam etmesi öngörülüyor. Ne

var ki, ülkenin ekonomik istikrarı önündeki en büyük engellerden biri olan enflasyon aynı

dönemde bir önceki yıla nazaran yüzde 1,67 artarak % 10,06’ya dayandı.

Döviz kurundaki yüksek volatiliteye ve küresel mali sorunlara karşın, Türkiye 2008’de

ihracatını % 23 artırarak 132 milyar dolar seviyesini yakaladı. İhracat yalnızca 36 milyar dolar

olduğu 2002 yılından bu yana hızla büyümeye devam ediyor.

Ancak, ithalat aynı dönemde daha hızlı bir artışla 202 milyar dolara ulaştı. Buna paralel

olarak ticaret açığı da 70 milyar dolara yükseldi. 2008’de gene yaklaşık 70 milyar dolar olarak

gerçekleşen cari açık şimdilik büyük ölçüde doğrudan yabancı yatırımlar tarafından finanse

edilmekteyse de, açığın yıldan yıla genişlemesi kırılgan ekonomi üzerinde tehdit oluşturmayı

sürdürüyor.

Türkiye ekonomisinin 2009’un ikinci yarısında yeniden büyümeye geçeceğini, fakat ilk yarıda

oluşacak kayıplar nedeniyle yılı % 1 küçülmeyle kapatacağını öngörüyoruz.

6

EV ALETLERİ SEKTÖRÜ

Yıllardır istikrarlı bir şekilde büyüyen Türkiye beyaz eşya sektörü, 2008’de % 2’lik bir üretim

kaybıyla 15,9 milyon büyük beyaz eşya üretimi gerçekleştirdi. İhracat % 1 artarak 11,5 milyon

birime çıktı, bu da ihracatın oranını % 68’e yükseltti. Toplam üretimin 6 milyon birimini

oluşturan buzdolapları, % -13 ile üretim kaybında en büyük payı üstlendi. Çamaşır makineleri

üretimi % 8 düşerek 4,7 milyon oldu. Buna karşılık bulaşık makineleri % 16, fırınlar ise % 29

gibi yüksek büyüme oranlarını koruyarak sırasıyla 2,1 milyon ve 3 milyon birime ulaştı.

Yurtiçi beyaz eşya pazarı yıla zayıf bir başlangıcın ardından iyi bir atılım yaparak % 3’e yakın

bir büyüme oranı yakalamıştı. Bu durum, küresel krizin olumsuz etkilerinin Türkiye’ye

ulaşmasıyla bir anda kesintiye uğradı. Yüksek faiz oranları, kredi bulmanın zorlaşması ve

yakın geleceğin belirsizliği dayanıklı eşyalara olan talebi hissedilir ölçüde yavaşlattı. Aralık’ta

% 30 gibi keskin bir düşüş gösteren satışlar, yıl boyunca sağlanan büyümenin bir ay içinde

sıfırlanmasına ve toplam pazar hacminin 5,2 milyon birimde kalmasına yol açtı.

İnişli çıkışlı pazar atmosferinde, sadece pazar saturasyonu düşük olan bulaşık makinesi ürün

kategorisi % 13 büyüme gösterebildi. Buzdolabı satışları yaklaşık 1,9 milyon birimle düz bir

seyir izlerken, çamaşır makinesi ve fırın kategorileri % 5 düşüş kaydetti.

Tüketici talebinin düşmeye devam ettiği bu olumsuz pazar koşullarında, üreticilerin kapasite

doldurma zorunluluğunu da göz önünde bulundurarak, fiyatlar üzerinde aşağı yönlü baskının

sürmesini bekliyoruz. Buna ek olarak, bayilerden daha uygun ödeme koşulları talep eden

tüketicilerin sayısında da bir artış öngörüyoruz.

2008 YILINDA ŞİRKET PERFORMANSI

Cironun Gelişimi

Küresel mali krizin olumsuz etkilerine karşın, BSH 2008 yılında bir önceki yıla göre % 11

artışla toplam 2 milyar TL ciro gerçekleştirdi.

Çerkezköy’deki tesislerimiz üretimde bir önceki yıla göre % 4 artış kaydederek yaklaşık 3,1

milyon birim üretti. Bulaşık makineleri % 24, fırınlar ise % 16 ile dikkate değer oranda

büyürken, zayıf pazar koşulları buzdolabı üretiminin % 7, çamaşır makinesi üretiminin ise %

2 azalmasına yol açtı. 2007 yılında % 55 olan ihracat oranımız da biraz daha yükseldi ve

toplam üretimimizin yaklaşık % 57’si dünya pazarlarına ihraç edildi.

Durgun yurtiçi beyaz eşya pazarında, BSH üretim hacmini % 4’e yakın artırarak 2007’de %

25 olan pazar payını % 26’ya yükseltti. Aynı doğrultuda, yurtiçi ciromuz da % 5,5 artışla

1.203 milyon TL’ye ulaştı.

Başta yeni buzdolabı serilerimiz ve bulaşık makinelerimiz olmak üzere, tüm ürün

kategorilerimiz pazar payımızdaki artışa katkıda bulundu.

Yatırımların Gelişimi

Türkiye beyaz eşya sektörünün en büyük yabancı yatırımlı şirketi olan BSH, 2008 yılında

toplam 53,5 milyon TL.’lik yatırım gerçekleştirdi.

Toplam yatırımın 37,9 milyon TL’si Çerkezköy tesislerimizde, ağırlıklı olarak kapasite artırımı,

rasyonalizasyon, bakım ve çevre projelerinde değerlendirildi. Ayrıca satış operasyonlarımıza,

bayi ve servis ağımıza da 15,6 milyon TL yatırım yapıldı.

7

2008’de Bulaşık Makinesi Fabrikası’nın ikinci hat açılışıyla birlikte, fabrikanın kapasitesi

yaklaşık 800.000 birime çıkmıştır. Dondurucu bölümü ürünün alt tarafında, soğutucu bölümü

ise üst tarafında bulunan kombi buzdolabı üretimine 2008’de başlandı ve pazara sunuldu.

Ankastre, bulaşık makinesi ve kurutma makinesi gibi yeni ürün segmentlerine olan talep hızla

artıyor. BSH olarak, Türkiye’deki yatırımlarımıza devam ediyoruz.

Kârın Gelişimi ve Mali Durum ile İlgili Temel Rasyolar

SPK mevzuatı uyarınca 2008 yılı net dönem kârımız 71.461.491 TL ve faaliyet karımız

149.041.378 TL olarak gerçekleşti. Güçlü TL ve yüksek finansman maliyetleri nedeni ile net

karımız geçen seneye göre % 20 düşüş gösterdi. 2008 ve 2007 dönemleri karşılaştırmalı

temel bazı rasyolar aşağıda yer almaktadır.

31.12.2008

31.12.2007

Vergi Öncesi Kar / Net Satışlar

%4,49

%6,27

Net Dönem Karı / Özkaynaklar Toplamı

%13,38

Cari Oran (Dönen Varlıklar / Kısa Vadeli Borçlar)

31.12.2008

1,50

%17,86

31.12.2007

1,42

Likidite Oranı (Dönen Varlıklar – Stoklar / Kısa Vadeli Borçlar)

1,25

1,13

Toplam Yabancı Kaynaklar / Özkaynaklar

1,52

1,45

Toplam Yabancı Kaynaklar / Aktif Toplam

0,60

0,59

Trend ve Beklentiler

Giderek derinleşen küresel mali kriz geleceğe ilişkin bir tahmin yapmayı güçleştiriyor. 2008’in

üçüncü ve dördüncü çeyreğinde hızlı bir düşüş yaşayan Türkiye ekonomisinin en erken

2009’un ikinci yarısında yeniden toparlanacağını öngörüyoruz. Yani diğer ülkeler gibi

Türkiye’de de ekonominin küçülmesi söz konusu; bu küçülmenin % 1 civarında

gerçekleşmesini bekliyoruz. Yüksek işsizlik oranları ve kredi darlığı 2009’da da etkisini

sürdüreceğinden, tüketicilerin gerekli ve planlanmış dayanıklı eşya yatırımlarını

erteleyeceğini, hatta satın almaktan vazgeçeceğini söyleyebiliriz.

Tüketicinin güven kaybı, krizi daha da derinleştirmekte. Güvenin nasıl tekrar sağlanacağı ve

ekonomik ortamın nasıl düzeltilebileceği şimdilik meçhul. İleriye dönük olarak, yılın ikinci

yarısında dayanıklı eşya sektöründe kısmi bir düzelme bekliyoruz; fakat beyaz eşya

pazarının yıl genelinde % 10 kadar küçülmesi muhtemel görünüyor.

Bu unsurlar ışığında, pazarın küçülmeye devam ettiği bu ortamda biz de maliyetlerimizi

kontrol altında tutmayı sürdüreceğiz. Fakat aynı zamanda, 2009 yılında ankastre cihazlar ve

yeni tam otomatik kahve makinelerimiz gibi yenilikçi ürünleri piyasaya sunma doğrultusunda

belirlediğimiz stratejimize sadık kalacağız.

8

ÜRETİM RAKAMLARI VE SATIŞLAR

Üretim Rakamları

2008 yılı üretim rakamları 2007 yılı ile mukayeseli olarak aşağıdaki şekildedir.

2008

Adet

902.456

946.530

528.628

702.680

3.080.294

MAMUL CİNSİ

— Soğutucu

— Çamaşır Makinesi

— Bulaşık Makinesi

— Fırın + Ocak

Toplam

2007 Değişim

Adet

%

970.833

-7

962.741

-2

427.016

24

604.922

16

2.965.512

4

2008 yılında sektörde % 2 üretim azalışı olurken BSH’de % 4 üretim artışı olmuştur. 2008

yılında toplam üretimimiz 3.080.294 adet olarak gerçekleşmiştir. Kapasite kullanım oranı

soğutucularda % 80, otomatik çamaşır makinelerinde % 84, bulaşık makinelerinde % 66,

fırında %75 ve ocakta % 91 olmuştur.

Satışlar

2008 yılı satış rakamları 2007 yılı ile mukayeseli olarak aşağıdaki şekildedir.

2008

Adet

966.636

1.000.722

555.924

559.043

51.135

1.274.237

4.407.697

MAMUL CİNSİ

— Soğutucu

— Çamaşır Makinesi

— Bulaşık Makinesi

— Fırın

— Elektronik Eşya

— Diğer

Toplam

2007

Adet

991.782

989.253

459.683

470.174

182.492

1.672.148

4.765.532

Değişim

%

-3

1

17

16

-257

-24

-7,5

İDARİ FAALİYETLER

İŞGÖREN

2008 dönem sonu itibariyle şirketimiz bünyesinde istihdam edilen toplam personel 3.349

kişidir. Kategorileri itibariyle 1.964 kişi işçi, 1.385 kişi memur olarak çalışmaktadır.

İşyerimizde 2008 yılı için Türk-Metal sendikası ile üyesi bulunduğumuz MESS arasında

imzalanan ve 01.09.2006 -31.08.2008 tarihleri arasını kapsayan Toplu İş Sözleşmesine

uygun olarak 1 Mart 2008’den geçerli olmak üzere tüm sendikalı işçilere enflasyon oranı olan

%7,31 oranında zam yapılmıştır. Ayrıca işyerimizde sendikalı çalışanlarımıza 5 Aralık

2008’de imzalanan ve 1 Eylül 2008’den itibaren uygulamaya konan 01.09.2008- 31.08.2010

dönemini kapsayan Yeni toplu sözleşme hükümleri uygulanmaktadır.

9

İCRA KURULU

2008 yılında da İcra Kurulu Başkanlığına Norbert Klein, Mali İşlerden sorumlu İcra Kurulu

Üyeliğine Özcan Aydilek, Pazarlamadan Sorumlu İcra Kurulu Üyeliğine Ronald Grünberg,

Teknik İşlerden ve Çerkezköy Fabrika Tesislerinden Sorumlu İcra Kurulu Üyeliğine Markus

Löffler devam etmiştir.

- Norbert Wilhelm Maximilian Klein (İcra Kurulu Başkanı)

Mannhaim Üniversitesi İktisat Fakültesi mezunu olan ve iş yaşamına Robert Bosch GmbH’da

yönetici olarak başlayan Klein, 2001’den bu yana BSH Ev Aletleri Sanayi ve Ticaret A.Ş.’de

İcra Kurulu Başkanı (C.E.O) ve Yönetim Kurulu Üyeliği görevini yürütmektedir.

- Hasan Özcan Aydilek (İcra Kurulu Üyesi )

İstanbul İktisat Fakültesi mezunu olan ve iş yaşamına Mercedes Benz’de Mali İşler Müdürü

olarak başlayan Aydilek, 1996 yılından bu yana BSH Ev Aletleri Sanayi ve Ticaret A.Ş.’de

Mali ve İdari İşlerden sorumlu İcra Kurulu Üyeliği görevini yürütmektedir.

- Ronald Grünberg (İcra Kurulu Üyesi )

Lozan Üniversitesi Hukuk Fakültesi mezunu olan ve iş yaşamına 1976 yılında Grünberg

Ticaret A.Ş.’de başlayan ve bu firmada Yönetim Kurulu Üyeliği ve Genel Müdürlük görevine

kadar yükselen Grünberg, 2001 yılından bu yana BSH Ev Aletleri Sanayi ve Ticaret A.Ş.’de

Pazarlama ve Satıştan sorumlu İcra Kurulu Üyeliği görevini yürütmektedir.

- Markus Löffler (İcra Kurulu Üyesi )

Stuttgart Üniversitesi Makine Mühendisliği Fakültesi mezunu olan ve iş yaşamına 1984

yılında BSH Almanya’da başlayan ve bu firmada çeşitli üst düzey görevlerde bulunan Löffler,

2006 yılından bu yana BSH Ev Aletleri Sanayi ve Ticaret A.Ş.’de Teknik İşlerden ve

Çerkezköy Fabrika Tesislerinden Sorumlu İcra Kurulu Üyeliği görevini yürütmektedir.

2008 Yılında Yapılan Bağışlar

Şirket ana sözleşmesinin 4/L maddesi uyarınca şirket yönetimi tarafından 2008 yılında çeşitli

amaçlarla kurulmuş dernek, vakıf ve kişilere sosyal yardım amacıyla 94.555,61.- TL bağış ve

yardımda bulunulmuştur.

10

KAR DAĞITIM ÖNERİSİ

Sayın Ortaklarımız,

Şirketimiz Mali Tablolarını, Sermaye Piyasası Kurulu’nun Seri XI, No:29 sayılı “Sermaye

Piyasasında Finansal Raporlamaya İlişkin Tebliği” hükümlerine uygun olarak düzenlemiştir.

On beş gündür tetkikinize hazır tutulan 2008 yılı faaliyet sonuçlarını gösteren Sermaye

Piyasası Kurulu mevzuatına göre hazırlanan bilânço ve gelir tablomuzun incelenmesinden de

görüleceği üzere;

Şirketimiz 2008 yılını 71.461.491 TL net kar ile kapatmış bulunmaktadır. Bu kardan yasal

tavana ulaşılması nedeniyle I. Tertip Yasal Yedek Akçe ayrılmamasını ve Sermaye Piyasası

Kanunu ve Sermaye Piyasası Kurulu düzenlemelerine uygun olarak net dağıtılabilir karın

35.730.746.- TL’ sinin brüt nakit temettü olarak dağıtılmasını, bakiyenin yasal yükümlülüklerin

yerine getirilmesinden sonra fevkalade ihtiyat olarak ayrılmasını önermekteyiz.

Önerimiz Sayın Genel Kurulca uygun görüldüğü takdirde, Hissedarlarımıza ödenmiş

sermayemizin % 85,073’ü oranında brüt, % 72,312’si oranında net nakit temettü dağıtılmış

olacaktır.

Böylece; Tam mükellef kurumlar ile Türkiye’de bir işyeri veya daimi temsilci aracılığı ile kar

payı elde eden dar mükellef kurum ortaklarımıza; 1 TL’lik nominal değerde bir adet hisse

senedine 0,85073 TL brüt=net nakit temettü ödemesi; diğer hissedarlarımıza 1 TL’lik nominal

değerde bir adet hisse senedine brüt 0,85073 TL net 0,72312 TL nakit temettü ödemesi

yapılacaktır.

Temettü ödeme başlangıcının 29 Mayıs 2009 olarak belirlenmesini onayınıza sunarız.

Sayın Ortaklarımız,

2009 yılının Ülkemize ve Şirketimize hayırlı olması dileği ile Sayın Genel Kurulunuzu saygı ile

selamlarız.

Saygılarımızla,

Johannes NÄRGER

Yönetim Kurulu Başkanı

11

BSH EV ALETLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ

ANA SÖZLEŞME TADİL TASARISI

ESKİ ŞEKİL

MADDE 7 – KAYITLI SERMAYE

Şirket, 2499 sayılı Sermaye Piyasası Kanunu’nun hükümlerine göre kayıtlı sermaye sistemini

kabul etmiş ve Sermaye Piyasası Kurulu’nun 02.03.1988 tarih ve 531 sayılı izni ile bu

sisteme geçmiştir.

Şirketin kayıtlı sermayesi 120.000.000.- ( Yüzyirmimilyon)YTL. olup, her biri 1(bir) Yeni Kuruş

itibari kıymetli 12.000.000.000 (Onikimilyar) adet paya bölünmüştür.

Şirketin çıkarılmış sermayesi tamamı ödenmiş nama yazılı 42.000.000.- (kırkikimilyon)

YTL.’dir.

Yönetim Kurulu, Sermaye Piyasası Kanunu hükümlerine uygun olarak gerekli gördüğü

zamanlarda nama yazılı hisse senetleri ihraç ederek, kayıtlı sermaye miktarına kadar

çıkarılmış sermayeyi artırmaya ve hisse senetlerini değişik küpürler halinde ihraç etmeye,

mevcut küpürleri birleştirmeye veya bölmeye yetkilidir. Satılan hisse senetlerinin bedelleri

nakden ve peşinen alınır.

Yönetim Kurulu, yeni hisse senedi çıkarılmasına karar verirken itibari değerinin üzerinde

hisse senedi çıkarabilir.

Yönetim Kurulu tarafından kayıtlı sermaye miktarına kadar yeni hisse senedi çıkarılarak

sermayenin artırılması halinde, mevcut ortakların yeniden çıkarılacak hisse senetlerinin

almada rüçhan hakları vardır. Rüçhan haklarının kullanılması ile ilgili olarak T.T.K. Md. 394

uygulanır. Rüçhan hakkının kullanım şekli ve süresi Sermaye Piyasası Mevzuatına uygun

olarak belirlenir.

Yönetim Kurulunca yeni hisse senetleri çıkarılarak kayıtlı sermaye miktarına ulaşılması

halinde yeni kayıtlı sermaye miktarının tesbiti veya kayıtlı sermaye miktarının değiştirilmesi

için Sermaye Piyasası Kurulundan izin alınır ve esas sözleşmenin değiştirilmesi işlemlerine

riayet olunur.

Sermaye Piyasası Kurulu’nun hisse senetlerinin kaydileştirilmesi ve kaydileştirilen menkul

kıymetlere ilişkin düzenlemelerine uyulur.

Şirketin sermaye yapısı aşağıda olduğu gibidir.

ORTAKLAR

ÜLKESİ

1-YABANCI ORTAKLAR

-BSH Bosch und Siemens Hausgeraete GmbH ALMANYA

-Deutsche Bank AG

ALMANYA

2- YERLİ ORTAKLAR

TOPLAM

T.C

12

HİSSE TUTARI

( YTL)

HİSSE

ORANI (%)

38.069.591,01

1.455.285,65

90.64

3.47

2.475.123,34

42.000.000,00

5.89

100.00

ESKİ ŞEKİL

GEÇİCİ MADDE

Hisse senetlerinin nominal değerleri 1000.-TL. iken 5274 sayılı T.T.K.’da değişiklik

yapılmasına dair kanun kapsamında 1 YKr olarak değiştirilmiştir. Bu değişim sebebiyle

toplam pay sayısı azalmış olupher 1.000.-TL. nominal değerli 10 adet pay için 1 adet 1 YKr

tutarında pay verilecektir. 1 YKr’ye tamamlanamayan paylar için kesir makbuzu

düzenlenecektir.

Şirketin mevcut 42.000.000 YTL’lik sermayesini temsil eden 9.,10.,11.,12. ve 13. tertip hisse

senetleri 14. tertip hisse senetleri olarak birleştirilecektir.

Söz konusu değişim ve tertip birleştirme ile ilgili olarak ortakların sahip oldukları paylardan

doğan hakları saklıdır.

Hisse senetleri değişim işlemleri, sermaye piyasası araçlarının kaydileştirilmesinin

uygulamaya konulmasını takiben ilgili düzenlemeler çerçevesinde Yönetim Kurulu tarafından

başlatılacaktır.

YENİ ŞEKİL

MADDE 7 – KAYITLI SERMAYE

Şirket, 2499 sayılı Sermaye Piyasası Kanunu’nun hükümlerine göre kayıtlı sermaye sistemini

kabul etmiş ve Sermaye Piyasası Kurulu’nun 02.03.1988 tarih ve 531 sayılı izni ile bu

sisteme geçmiştir.

Şirketin kayıtlı sermayesi 120.000.000.- ( Yüzyirmimilyon) Türk Lirası olup, her biri 1(bir)

Kuruş itibari kıymetli 12.000.000.000 (Onikimilyar) adet paya bölünmüştür.

Sermaye Piyasası Kurulunca verilen kayıtlı sermaye tavanı izni, 2009-2013 yılları (5 yıl) için

geçerlidir. 2013 yılı sonunda izin verilen kayıtlı sermaye tavanına ulaşılamamış olsa dahi,

2013 yılından sonra yönetim kurulunun sermaye artırım kararı alabilmesi için; daha önce izin

verilen tavan ya da yeni bir tavan tutarı için Sermaye Piyasası Kurulundan izin almak suretiyle

genel kuruldan yeni bir süre için yetki alması zorunludur. Söz konusu yetkinin alınmaması

durumunda Şirket kayıtlı sermaye sisteminden çıkmış sayılacaktır.

Şirketin çıkarılmış sermayesi tamamı ödenmiş nama yazılı 42.000.000.- (kırkikimilyon) Türk

Lirası’dır. Bu sermaye her biri 1 (bir) Kuruş itibari değerde toplam 4.200.000.000 adet paydan

oluşmaktadır.

Şirket sermayesini temsil eden paylar kaydileştirme esasları çerçevesinde, kayden izlenir.

Yönetim Kurulu, 2009-2013 yılları arasında Sermaye Piyasası Kanunu hükümlerine uygun

olarak gerekli gördüğü zamanlarda nama yazılı paylar ihraç ederek, kayıtlı sermaye miktarına

kadar çıkarılmış sermayeyi artırmaya yetkilidir. Satılan payların bedelleri nakden ve peşinen

alınır.

Yönetim Kurulu, itibari değerinin üzerinde pay çıkarmaya yetkilidir.

Yönetim Kurulu tarafından kayıtlı sermaye miktarına kadar yeni pay çıkarılarak sermayenin

artırılması halinde, mevcut ortakların yeniden çıkarılacak payları almada rüçhan hakları

vardır. Rüçhan haklarının kullanılması ile ilgili olarak T.T.K. Md. 394 uygulanır. Rüçhan

hakkının kullanım şekli ve süresi Sermaye Piyasası Mevzuatına uygun olarak belirlenir.

13

Yönetim Kurulunca yeni paylar çıkarılarak kayıtlı sermaye miktarına ulaşılması halinde yeni

kayıtlı sermaye miktarının tesbiti veya kayıtlı sermaye miktarının değiştirilmesi için Sermaye

Piyasası Kurulundan izin alınır ve esas sözleşmenin değiştirilmesi işlemlerine riayet olunur.

Sermaye Piyasası Kurulu’nun hisse senetlerinin kaydileştirilmesi ve kaydileştirilen menkul

kıymetlere ilişkin düzenlemelerine uyulur.

Şirketin sermaye yapısı aşağıda olduğu gibidir.

ORTAKLAR

ÜLKESİ

1- YABANCI ORTAKLAR

-BSH Bosch und Siemens Hausgeraete GmbH ALMANYA

2- YERLİ ORTAKLAR

T.C

TOPLAM

HİSSE TUTARI

( TL)

41.094.364,66

905.635,34

42.000.000,00

HİSSE

ORANI (%)

97,844

2,156

100,000

YENİ ŞEKİL

GEÇİCİ MADDE

Payların nominal değerleri 1000.-TL. iken önce 5274 sayılı T.T.K.’da değişiklik yapılmasına

dair kanun uyarınca 1 Yeni Kuruş, daha sonra 4 Nisan 2007 tarih ve 2007/11963 sayılı

Bakanlar Kurulu Kararı ile Yeni Türk Lirası ve Yeni Kuruş’ta yer alan “Yeni” ibaresinin 1 Ocak

2009 tarihinde kaldırılması sebebiyle 1 Kuruş olarak değiştirilmiştir. Bu değişim sebebiyle,

toplam pay sayısı azalmış olup her 1.000.-TL. nominal değerli 10 adet pay karşılığında 1

(Yeni) Kuruş nominal değerli pay verilmiştir.

Söz konusu değişim ile ilgili olarak ortakların sahip oldukları paylardan doğan hakları saklıdır.

İşbu esas sözleşmede yer alan “Türk Lirası” ibareleri 4 Nisan 2007 tarih ve 2007/11963 sayılı

Bakanlar Kurulu Kararı uyarınca değiştirilmiş ibarelerdir.

14

BSH EV ALETLERİ SANAYİ VE TİCARET AŞ.

KURUMSAL YÖNETİM İLKELERİ UYUM RAPORU

1.

KURUMSAL YÖNETİM İLKELERİNE UYUM BEYANI

Şirketimiz Sermaye Piyasası Kurulu tarafından yayımlanan Kurumsal Yönetim İlkelerinde yer

alan prensiplerin uygulanmasına azami özeni göstermiştir. Yönetim Kurulu Denetim

Komitesinin, Risk Yönetimi ve İç Kontrol sisteminin, Web sitesinin, Kurumsal iletişim ve Pay

sahipleri ile ilişkiler biriminin oluşturulması, topluma ve bulunduğu çevreye duyarlı olması ve

sosyal sorumluluk bilinci ile hareket etmesi bu yönde yapılan çalışmalar olarak kurumsal

yönetim ilkelerine uyumu göstermektedir.

Şirketimizin vizyon ve misyonu ile stratejik hedeflerimize ulaşmasının yolunun Kurumsal

Yönetim ilkelerini uygulayarak varılacağının bilinci ve anlayışı içerisindeyiz.

BÖLÜM I – PAY SAHİPLERİ

2.

PAY SAHİPLERİ İLE İLİŞKİLER BİRİMİ

Pay Sahipleri ile ilişkiler, Mali İşler İcra Kurulu Üyeliğine bağlı Hukuk Servisi tarafından

yürütülmektedir. Birim Müdürü Avukat Banu Tüzmen ve Alan Yöneticisi İsmet Birol’dur.

İletişim Bilgileri:

Tel: 0216 528 90 00

Faks: 0216 528 99 99

E-mail Adresi : [email protected], [email protected]

Dönem içinde genel kurul evraklarının, faaliyet raporlarının hazırlanması, temettü ödemeleri,

geçen dönemlerde yapılan sermaye artışlarını temsil eden hisse senetlerinin dağıtımı ve

senet değişim işlemleri ile Özel Durum Açıklamaları bu birim tarafından yapılmıştır.

Ayrıca kar payı ödeme makbuzlarının düzenlenmesi ve çeşitli bilgi alma amaçlı yatırımcı

başvuruları birimce sonuçlandırılmıştır. Yapılan başvurular, ağırlıklı olarak telefon ve e-mail

yoluyla olup, 2008 yılında tahminen 50–60 civarındadır.

3.

PAY SAHİPLERİNİN BİLGİ EDİNME HAKLARININ KULLANIMI

Pay Sahipleri genel olarak şirketin mali tabloları, sermaye artırımı, hisse senetlerinin

kaydileştirilmesi, kar payı ödemesi ve oranı, yatırımları ve cirosu, hisse senetlerinin piyasa

fiyatları konusunda sorular yöneltmektedir. Yatırımcı bilgi talepleri, SPK ve İMKB mevzuatları

uyarıca değerlendirilerek yerine getirilmiştir. Özel Durum Açıklamaları ve periyodik mali

tablolar elektronik ortamda kamuoyuna duyurulmaktadır.

Ana sözleşmede Özel denetçi atanması talebi bireysel bir hak olarak düzenlenmemiş olup,

dönem içerisinde böyle bir talep gelmemiştir.

15

GENEL KURUL BİLGİLERİ

Şirketimizin 27.05.2008 tarihi itibariyle yapılan, 2007 yılı olağan genel kurul toplantısı %

97,22 nisapla toplanmıştır. Toplantıya Pay sahipleri ve temsilcileri katılmıştır.

Toplantıya ait davet, Kanun ve ana sözleşmede öngörüldüğü gibi gündemi de ihtiva edecek

şekilde, Dünya ve Çağdaş Ulus Gazeteleri ile Türkiye Ticaret Sicili Gazetesinde ilan edilerek

ve İMKB’ye bildirilmek suretiyle yapılmıştır. Genel Kurul’un 15 gün öncesinde faaliyet raporu,

Denetim Kurulu raporu, mali tablolar, ana sözleşme, gündem, Yönetim Kurulu’nun kar

dağıtım önerisi şirket merkezinde pay sahiplerinin bilgisine sunulmuştur. Kar dağıtım önerisi

İMKB ve SPK’ ya Genel Kurul öncesi bildirilmiştir. Genel Kurul toplantısında ortaklar herhangi

bir soru sormamıştır. Genel Kurul’da hâkim (büyük) ortak tarafından verilen öneriler oybirliği

ile karara bağlanmıştır.

-SPK mevzuatına ve VUK’na göre hazırlanan 2007 yılına ait mali tablolar görüşülerek

onaylanmıştır.

-Yıl içinde Yönetim Kurulu üyeliğinden istifa eden Mehmet Gürcan Karakaş ve Dr. Ali Zafer

İncecik’in yerine TTK. Md. 315 hükmüne göre seçilen Hermann Butz ve Hüseyin Gelis’in

üyeliği oybirliği ile onaylanmıştır.

-2007 yılında sosyal yardım amacıyla vergi muafiyetini haiz vakıf ve derneklere toplam

38.582,63 YTL bağışta bulunulduğu hakkında Genel Kurula bilgi sunulmuştur.

-Yönetim ve Denetim Kurulları ayrı ayrı oybirliği ile ibra edilmiştir.

-Yönetim Kurulumuzun kar dağıtımı ile ilgili Faaliyet Raporumuzda belirtilen teklifi genel

kurula okunmuştur. Şirketimiz 2007 dönem sonu Mali Tablolarını, SPK’ nın Seri XI, No:25

sayılı Tebliğine uygun olarak düzenlemiştir. 2007 yılı karından yasal tavana ulaşılması

nedeniyle I. Tertip Yasal Yedek Akçe ayrılmamasına, net dağıtılabilir karın; 40.069.687,00

YTL’sinin brüt nakit temettü olarak dağıtılmasına ve bakiyenin yasal yükümlülüklerin yerine

getirilmesinden sonra fevkalade ihtiyat olarak ayrılmasına, çıkarılmış 42.000.000 YTL.

sermayemize göre hissedarlarımıza ödenmiş sermayemizin %95,404’ü oranında brüt,

%81,093’ü oranında net nakit temettü dağıtılmasına, böylece tam mükellef kurumlar ile

Türkiye’de bir işyeri veya daimi temsilci aracılığı ile kar payı elde eden dar mükellef kurum

ortaklarımıza;1 YTL.’lik nominal değerli bir hisseye brüt=net 0,95404 YTL nakit temettü

ödenmesine, diğer hissedarlarımıza 1 YTL.’lik nominal değerli bir hisseye brüt 0,95404 YTL.

net 0,81093 YTL nakit temettü ödenmesine ve Temettü ödeme başlangıcının 30 Mayıs 2008

tarihi olarak belirlenmesi teklifi oybirliği ile kabul edilmiştir.

-Denetçi sayısının iki kişi olarak belirlenmesine ve 1 yıl süre ile ve bu sürenin bitiminde

yapılacak olan Olağan Genel Kurul’a kadar görev yapmak üzere Sayın Fatih Dural ve Sayın

Av. Hasan Çağlayan’ın seçilmesine karar verilmiştir.

-Yönetim Kurulu tarafından 2008–2009 yılları faaliyet ve hesaplarını denetlemek üzere

seçilen Bağımsız Denetleme Kuruluşu DRT Bağımsız Denetim ve Serbest Muhasebeci Mali

Müşavirlik A.Ş. (Member of Deloitte Touche Tohmatsu) Genel Kurul’ca oybirliği ile

onaylanmıştır.

-Ortaklara kamuya açıklanmış bulunan Şirket kar dağıtım politikası hakkında bilgi verilmiştir

ve Yönetim Kurulumuzun 09.05.2008 tarih ve 552 sayılı kararıyla genel kurula teklifine karar

verilen “Şirketimizin kar dağıtım politikasının; Şirketimiz, her yıl ortaklarımıza dağıtılabilir

karın asgari % 30’u oranında nakit kar payı dağıtmayı hedeflemektedir. Bu kar dağıtım

politikası, ulusal ve küresel ekonomik şartlara, gündemdeki projelere ve fonların durumuna

göre Şirket Yönetim Kurulu tarafından her yıl gözden geçirilebilir” şeklinde belirlendiği, bilgisi

verilmiştir.

Genel Kurul tutanakları şirket merkezimizde pay sahiplerine açık tutulmaktadır ve websitemizde yayınlanmaktadır.

17

5.

OY HAKLARI VE AZINLIK HAKLARI

Oy hakkında imtiyaz yoktur. Her hissenin bir oy hakkı vardır. Ana sözleşmede vekâleten oy

kullanılmasını engelleyen hüküm yoktur. Karşılıklı iştirak içinde olunan şirket yoktur. Azınlık

payları yönetimde temsil edilmemektedir. Birikimli oy kullanma yöntemine yer verilmemiştir.

6.

KAR DAĞITIM POLİTİKASI VE KAR DAĞITIM ZAMANI

Şirketin karına katılma konusunda herhangi bir imtiyaz bulunmamaktadır. Ana sözleşmenin

27. maddesinde kar dağıtımı belirlenmiştir. Kar dağıtım işlemleri yasal süreler içinde

gerçekleştirilmektedir.

Dağıtılacak kar tutarı, Yönetim Kurulu tarafından, TTK ve SPK mevzuatının öngördüğü

düzenlemeler çerçevesinde genel kurul’a öneri olarak götürülür ve nihai karar Genel Kurul

Toplantısında verilir.

Şirketimizin kar dağıtım politikası; “Şirketimiz, her yıl ortaklarımıza dağıtılabilir karın asgari %

30’u oranında nakit kar payı dağıtmayı hedeflemektedir. Bu kar dağıtım politikası, ulusal ve

küresel ekonomik şartlara, gündemdeki projelere ve fonların durumuna göre Şirket Yönetim

Kurulu tarafından her yıl gözden geçirilebilir” şeklinde belirlenmiştir.

Başarıyla uygulanan bu kar dağıtım politikası 2009 ve izleyen yıllarda da aynen

sürdürülecektir.

7.

PAYLARIN DEVRİ

Şirket Ana Sözleşmesi’nde pay devrini kısıtlayan hükümler yoktur.

BÖLÜM II – KAMUYU AYDINLATMA VE ŞEFFAFLIK

8.

ŞİRKET BİLGİLENDİRME POLİTİKASI

Şirket bilgilendirme politikası oluşturulmuştur. Mevzuat ile belirlenenler dışında kamuya hangi

bilgilerin açıklanacağını, bu bilgilerin ne şekilde, hangi sıklıkta, hangi yollarla kamuya

duyurulacağını İcra Kurulu belirler. Bilgilendirme politikasının yürütülmesi ile sorumlu olan kişi

İcra Kurulu Başkanı Sayın Norbert Klein’dır.

9.

ÖZEL DURUM AÇIKLAMALARI

Yıl içinde SPK düzenlemeleri uyarınca 64 adet Özel Durum Açıklaması yapılmış olup,

yapılan özel durum açıklamalarından sadece biri için SPK tarafından ek açıklama istenmiştir.

Şirket hisse senetleri yurt dışı borsalarda kote değildir. Özel Durum Açıklamaları zamanında

yapıldığından SPK tarafından yaptırım uygulanmamıştır.

10.

ŞİRKET İNTERNET SİTESİ VE İÇERİĞİ

Şirketimizin internet sitesi http://www.bsh.com.tr’dir. İnternet sitemizde SPK Kurumsal

Yönetim ilkeleri II. Bölüm madde 1.11.5’te sayılan bilgilere yer verilmiştir.

18

11.

GERÇEK KİŞİ NİHAİ HÂKİM PAY SAHİBİ/SAHİPLERİNİN AÇIKLANMASI

Şirketin gerçek kişi nihai hâkim pay sahibi/sahipleri dolaylı ve karşılıklı iştirak ilişkilerinden

arındırılmak suretiyle kamuya açıklanmamıştır. Şirketin ortaklık yapısı her yıl Faaliyet

Raporu’nda açıklanmaktadır.

12.

İÇERİDEN

DUYURULMASI

ÖĞRENEBİLECEK

DURUMDA

OLAN

KİŞİLERİN

KAMUYA

İçerden öğrenebilecekler durumda olan kişilerin listesi daha önce 2005,2006 ve 2007 yılı

faaliyet raporları ile kamuya duyurulmuştu. Bu dönemde içerden öğrenebilecek durumda olan

kişilerin listesi aşağıda verilmiştir.

—Dr. Wolfgang COLBERG

—Prof. E.h.Werner Julius Henrich VOGT

—Thomas Alexander BAADER

—Hermann BUTZ

—Hüseyin GELİS

—Leon GRÜNBERG

—Norbert KLEIN

— Wolfgang TOCHTERMANN

—Hasan Özcan AYDİLEK

—Ronald GRÜNBERG

—Markus LÖFFLER

—Apdullah Lemi ÜÇYİĞİT

—Banu TÜZMEN

—Taner YOMRALIOĞLU

—Fatih DURAL

—Hasan ÇAĞLAYAN

BÖLÜM III – MENFAAT SAHİPLERİ

13.

MENFAAT SAHİPLERİNİN BİLGİLENDİRİLMESİ

Şirket ile ilgili menfaat sahipleri kendilerini ilgilendiren hususlarda mevzuat çerçevesinde

bilgilendirilmektedirler.

Şirketin Çalışanları da yapılan bilgilendirme toplantıları ve şirket içi iletişim için çıkarılan dergi

vasıtasıyla hem kendilerini ilgilendiren hususlar hem de şirketin genel durumu hakkında

bilgilendirilmektedirler.

14.

MENFAAT SAHİPLERİNİN YÖNETİME KATILIMI

Menfaat sahiplerinin yönetimine katılımı konusunda herhangi bir çalışma yoktur. Yönetim

kurulu üyeleri ve denetçilerin tamamı Genel Kurul’da yapılan oylama sonucu atanmaktadır.

15.

İNSAN KAYNAKLARI POLİTİKASI

Şirketimiz tarafından oluşturulan insan kaynakları politikası, yayımlanan İK kitapçığında,

Şirketimiz iç ağında ve bilgilendirme toplantılarında çalışanlara duyurulmaktadır.

İşe alımlarda görevin gerektirdiği özellikler ön planda tutulur ve İK değerlendirmesi haricinde

personel istihdam edecek birimin yöneticisi de mutlaka görüşme yapar.

19

Her çalışana kendi ihtiyacı doğrultusunda eğitim sağlanmaya çalışılmakta ve eğitim ve

terfilerde tüm çalışanlara eşit davranılmaktadır.

Organizasyon şeması ve tüm çalışanlar için görev tanımları oluşturulmuştur. Her yıl

performans kıstasları önceden belirlenerek performans ölçme ve değerlendirme işlemi

yapılmaktadır.

Çalışan memnuniyeti anketi periyodik olarak yapılmaya başlanmıştır.

Ayın çalışanı

uygulaması ile şirket değerleri çerçevesinde örnek davranışlar ödüllendirilmektedir. Ayrıca

her sene düzenlenen törenlerle çalışanlara kıdemlerine uygun olarak plaketler verilmektedir.

16.

MÜŞTERİ VE TEDARİKÇİLERLE İLİŞKİLER HAKKINDA BİLGİLER

Şirketimizin vizyon-misyon-değerlerinde müşteri ve tedarikçilerin bir numaralı tercihi olmak ilk

sırada açıklanmıştır. Müşteri ve tedarikçi memnuniyeti devamlı olarak ölçülüp

değerlendirilmektedir.

17.

SOSYAL SORUMLULUK

Şirketimiz çeşitli sosyal sorumluluk projelerine sponsor olmakla beraber, zaman zaman

sosyal sorumluluk projelerine, kamu yararına derneklere doğrudan bağışlarda bulunmaktadır.

Gerek dönem içinde gerek geçmiş yıllarda, çevreye verilen zararlardan dolayı şirket aleyhine

hiçbir dava açılmamıştır, herhangi bir uyarı alınmamıştır.

BÖLÜM IV – YÖNETİM KURULU

18.

YÖNETİM KURULUNUN YAPISI, OLUŞUMU VE BAĞIMSIZ ÜYELER

Yönetim Kurulu

Dr. Wolfgang COLBERG

Prof. E.h. Werner J. H. VOGT

Thomas Alexander BAADER

Hermann BUTZ

Hüseyin GELİS*

Üyesi

Leon GRÜNBERG

Norbert KLEIN

Wolfgang TOCHTERMANN

Yönetim Kurulu Başkanı

Yönetim Kurulu Başkan Vekili

Yönetim Kurulu Üyesi

Yönetim Kurulu

Yönetim Kurulu Üyesi ve Denetimden Sorumlu Komite

Yönetim Kurulu Üyesi

Yönetim Kurulu Üyesi ve İcra Kurulu Başkanı

Yönetim Kurulu ve Denetimden Sorumlu Komite Üyesi

(* 23.12.2008 tarihinde Hermann Butz’un yerine Denetimden Sorumlu Komite Üyeliğine

seçilmiştir.)

Yönetim Kurulu Üyelerinden Norbert Klein İcra Kurulu Başkanı (CEO)’dur.

Yönetim Kurulu Üyeleri arasında bağımsız üye (Şirket veya grup şirketleri ile kendisi veya

akrabaları arasında istihdam, sermaye veya ticaret gibi doğrudan veya dolaylı çıkar ilişkisi

bulunmayan üye) bulunmamaktadır.

Şirketimiz ana sözleşmesinde Yönetim Kurulu Üyelerinin, şirket dışında başka bir görev veya

görevler almasını belirli kurallara bağlayan veya sınırlandıran herhangi bir hüküm

bulunmamaktadır.

20

19. YÖNETİM KURULU ÜYELERİNİN NİTELİKLERİ

Yönetim Kurulu Üye seçiminde aranan asgari nitelikler SPK Kurumsal Yönetim İlkelerinde yer

alan niteliklerle örtüşmektedir. Şirket ana sözleşmesinde, Yönetim Kurulu üyelerinin nitelikleri

ile ilgili herhangi bir hüküm mevcut değildir.

20. ŞİRKETİN MİSYON VE VİZYONU İLE STRATEJİK HEDEFLERİ

VİZYONUMUZ

“İlk Tercih”

Müşterilerin, bayilerin, tedarikçilerin ve çalışanların ilk tercihi olmak.

MİSYONUMUZ;

•

Misyonumuz, faaliyet bölgemizde en çok arzu edilen markalarımızla en yüksek

müşteri memnuniyetini sağlamaktır.

•

Fonksiyonel yenilikleri olan yüksek kaliteli ürünler üreterek tüketicilerimizin hayatını

kolaylaştırırız. En rekabetçi ve yüksek kaliteli dağıtım kanalı ve servis ağı ile ürünlerimizin

hizmetinin sağlarız.

•

Türkiye ve dünyadaki ticari ortaklarımız ve tedarikçilerimizin başarıya ulaşmaları için

adil ve uzun vadeli işbirlikleri oluşturur ve yol gösteririz.

•

Ortaklarımıza olduğu kadar müşterilerimize ve çalışanlarımıza da uzun vadeli değer

yaratır ve bu sayede karlı büyümeyi sağlarız.

•

Hedeflerimize ancak, yüksek motivasyona sahip, takım ruhu taşıyan ve donanımlı

çalışanlarla ulaşabileceğimize inanırız.

•

Topluma ve çevreye kaşı sorumluluğumuzun bilinciyle hareket ederiz.

•

Markalarımız temel değerlerimizdir, onların kendi konumlarında ‘ilk tercih edilen’

olmaları için çalışırız.

DEĞERLERİMİZ

Müşteri odaklılık

Vizyon ve misyonumuzu ancak birbirimize müşteri gibi davranarak gerçekleştirebiliriz. Tüm

müşterilerimize değer verir, onların ihtiyaçlarını anlamaya çalışırız.

Yaratıcılık

Şirketimizin başarısının temelinde yenilikçilik yatar. Yeni yöntemler geliştirmek, fırsatları

yakalamak, problemleri çözmek ve mükemmeli yakalamak için yaratıcılığımıza güveniriz.

Değişime Açıklık

Yeni fikirleri denemekte ve öğrenmekte istekliyiz ve bu sayede değişimlere uyum sağlarız.

Çalışanlarımıza gerekli desteği ve araçları sağlayarak pozitif ve ilham veren bir iş ortamı

oluştururuz.

Takım Ruhu

Takım olarak başarıyı yakalamak için birbirimize yardım eder ve bundan keyif alırız.

21

Proaktif Olmak

Sorunlar ortaya çıkmadan, nedenlerini tespit edip,

tekrarlanmaması için adil çözümler üretiriz.

gerekli önlemleri alır; hataların

Sorumluluk

Çalışanlarımızın profesyonel gelişimini sorumluluk alıp/vererek destekleriz.

Doğruluk

Doğruluk yol göstericimizdir. Kişisel ve iş ilişkilerimizde her zaman dürüstlüğü, yasalara

uygunluğu ve şeffaflığı ön plan da tutarız.

Kültürel Çeşitliliğe Duyarlılık

Global bir düşünce yapısına sahip uluslararası bir şirketin üyesi olarak kültürel farklılıkları

değerlendirir ve yönetiriz.

STRATEJİK HEDEFLERİMİZ

Şirket Yönetimi 2009 yılı için aşağıdaki ana hedefleri belirlemiştir:

21.

•

Karlı Büyüme

•

Pazar Payının Geliştirilmesi

RİSK YÖNETİM VE İÇ KONTROL MEKANİZMASI

Risk yönetimi ve iç kontrol için ayrı ayrı mekanizmalar oluşturulmuştur. Risk Yönetimi

Sorumluları Yönetim Kurulu ve İcra Kurulu’nun denetimi altında çalışmaktadır ve ayrıca

Denetimden Sorumlu Komite üyeleri de istedikleri zaman onları denetleyebilmektedirler.

İç Kontrol mekanizması için kurulan departman da hem belli bir plan çerçevesinde hem de

gerektiğinde arızi olarak tüm departmanları denetleyerek İcra Kurulu ve diğer ilgililere rapor

etmektedirler.

22.

YÖNETİM KURULU ÜYELERİ İLE YÖNETİCİLERİN YETKİ VE SORUMLULUKLARI

Yönetim Kurulu Üyeleri ve Yöneticilerinin yetki ve sorumluluklarına şirket ana sözleşmesinde

yer verilmiştir.

23.

YÖNETİM KURULUNUN FAALİYET ESASLARI

Yönetim kurulu toplantılarının gündemi, İcra Kurulu Başkanı ve İcra Kurulu Üyeleri ile Genel

Sekreter tarafından müştereken belirlenir.

Yönetim Kurulumuz kural olarak yılda iki defa toplanmakta, bunun haricinde üyelerden biri

müzakere talebinde bulunmadıkça içlerinden birinin yaptığı teklife diğerlerinin yazılı

muvafakatleri alınmak suretiyle karar verilebilmektedir.

Yönetim kurulu üyelerinin bilgilendirilmesi ve iletişimini sağlamak üzere bir genel sekreter

seçilmiş olup, toplantıya katılım ve toplantıya çağrı yöntemleri ve süreçleri genel sekreter

tarafından yürütülmekte, toplantı gündemi ve 3 aylık sonuçların değerlendirilmesini içeren bir

dosya toplantıdan en geç 7 gün önce Yönetim Kurulu üyelerine iletilmektedir.

22

Yönetim Kurulu, Kararları’nı oybirliği ile almaktadır.

SPK kurumsal Yönetim İlkeleri’nin IV. Bölümü’nün 2.17.4’üncü maddesinde yer alan

konularda yönetim kurulu toplantılarına fiilen katılım sağlanmaktadır. Yönetim Kurulu

Üyelerine ağırlıklı oy hakkı veya olumsuz veto hakkı tanınmamıştır.

24.

ŞİRKETLE MUAMELE YAPMA VE REKABET YASAĞI

Şirket Yönetim Kurulu üyeleri için dönem içinde şirketle işlem yapma ve rekabet yasağı

uygulanmamıştır. Ancak, Yönetim Kurulu üyelerinin hiçbiri şirketle işlem yapmadığı gibi

şirketle rekabet halinde de değillerdir.

25.

ETİK KURALLAR

Şirketimizde Şirket Ana sözleşmesi ile Türk Ticaret Kanunu, Borçlar Kanunu, İthalat Rejimi

ve İthalat Yönetmeliği, İhracat Rejimi ve Yönetmeliği Gümrük Kanunu, Kambiyo Rejimi, Vergi

Usul Kanunu ve ilgili mali mevzuat, Sermaye Piyasası Kanunu ile iş hayatını düzenleyen İş

Kanunu ve ülkemizde geçerli ve yürürlükte olan hukuk düzenine uygun hareket edilmesi

benimsenmiştir. “Misyon ve Vizyon”umuzda belirtildiği gibi; toplam kalite üretim anlayışını

özümsemiş olarak, amaçlarımızı yerine getirirken ticari ve sosyal ilişkilerimizde karşılıklı

güven, üstün iş ahlakı ve dürüst davranış ilkesinden vazgeçmemek, toplumsal sorumluluğu

ve çevre bilincini yüksek tutmak ana prensiplerimizdendir.

Şirketimizde yasalara, şirket kurallarına ve etik kurallara uyumun gözetilmesi için Bölgesel

Uyum Komitesi oluşturulmuştur.

26.

YÖNETİM

BAĞIMSIZLIĞI

KURULUNDA

OLUŞTURULAN

KOMİTELERİN

SAYI,

YAPI

VE

Yönetim Kurulunda Denetimden Sorumlu Komite oluşturulmuştur. Bu Komitenin üyeleri

Hüseyin Gelis ve Wolfgang Tochtermann’dır. Denetimden Sorumlu Komite Üyeleri SPK

Tebliğleri ile belirlenen görevleri yürütmektedirler ve icrada görevli değildirler. Bunun dışında

başkaca komite oluşturulmamıştır.

27.

YÖNETİM KURULUNA SAĞLANAN MALİ HAKLAR

Yönetim Kurulu üyelerine herhangi bir menfaat ve hak sağlanmamış olup, Genel kurul kararı

gereği ücret de ödenmemektedir.

Şirketin herhangi bir Yönetim Kurulu üyesi ve yöneticisine borç verilmemiş, kredi

kullandırılmamış ve lehine kefalet gibi teminatlar verilmemiştir.

23

DENETÇİLER RAPORU

BSH Ev Aletleri Sanayi ve Ticaret Anonim Şirketi Genel Kurulu’na,

ORTAKLIĞIN

Unvanı

BSH Ev Aletleri Sanayi ve Ticaret A.Ş.

Merkezi

Sermayesi

İstanbul

Kayıtlı Sermaye 120.000.000.-TL.

Ödenmiş Sermaye 42.000.000.-TL.

Elektrikli, elektronik ve mekanik gereçlerin ve

bunlarda kullanılan aksamın üretimi sanal ortamda

dahil satış ve pazarlanması ithali ve ihracı ile ilgili tüm

sanayi ve ticari faaliyetlerde bulunmaktır.

Fatih Dural, Av. Hasan Çağlayan

2008 yılı hesaplarını incelemek amacıyla toplanacak

Ortaklar Olağan Genel Kurulu’na kadar görevlidirler.

Ortak değildirler.

Faaliyet Konusu

Denetçilerin adı, görev süreleri, ortak olup olmadıkları

Katılınan yönetim kurulu ve yapılan denetleme kurulu

toplantıları sayısı

2008 yılında yönetim kurulu toplantısına

katılınmamıştır. Yönetim kurulu kararları incelenmiştir.

4 defa denetleme kurulu toplantısı yapılmıştır.

Ortaklık hesapları, defter ve belgeleri üzerinde yapılan

incelemenin kapsamı, hangi tarihlerde inceleme

yapıldığı ve varılan sonuç

Türk Ticaret Kanunu’nun 353. maddesinin 1.fıkrasının

3 numaralı bendi gereğince ortaklık veznesinde

yapılan sayımların sayısı ve sonuçları

Türk Ticaret Kanunu’nun 353. maddesinin 1. fıkrasının

4 numaralı bendi gereğince yapılan inceleme tarihleri

ve sonuçları

İntikal eden şikâyet ve yolsuzluklar ve bunlar hakkında

yapılan işlemler

Ortaklık hesapları kanuni defter ve belgeleri üzerinde 3

ayda bir yapılan incelemelerde kayıtların belgelere ve

muhasebe standartlarına uygun olduğu görülmüştür.

2008 yılı hesap döneminde ortaklığın veznesi 4 defa

sayılmıştır. Sayımlarda kasa defterlerindeki bakiye ile

fiili sayım neticesinin uygunluğu tespit edilmiştir

Şirket kayıtları her ay incelenmiş ve şirketin aktifinde

kayıtlı kıymetli evrak mevcutlarının defter kayıtlarına

uygun olduğu görülmüştür.

Tarafımıza intikal ettirilmiş şikâyet ve yolsuzluk yoktur.

BSH Ev Aletleri Sanayi ve Ticaret Anonim Şirketi’nin 01.01.2008–31.12.2008 dönemi hesap ve işlemlerini Türk

Ticaret Kanunu, ortaklığın esas sözleşmesi ve diğer mevzuat ile genel kabul görmüş muhasebe ilke ve

standartlarına göre incelemiş bulunmaktayız.

Görüşümüze göre içeriğini benimsediğimiz ekli 31.12.2008 tarihi itibariyle düzenlenmiş bilanço, ortaklığın anılan

tarihteki gerçek mali durumunu; 01.01.2008–31.12.2008 dönemine ait gelir tablosu, anılan döneme ait faaliyet

sonuçlarını gerçeğe uygun ve doğru olarak yansıtmakta; karın dağıtımı önerisi yasalara ve ortaklık esas

sözleşmesine uygun bulunmaktadır.

Bilanço ve gelir tablosunun onaylanmasını ve Yönetim Kurulu’nun aklanmasını onaylarınıza arz ederiz.

İstanbul, Mart 2009

DENETÇİLER

Av. HASAN ÇAĞLAYAN

FATİH DURAL

24

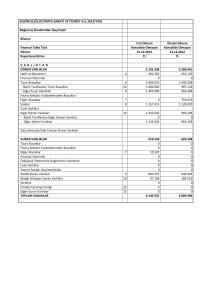

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

31 ARALIK 2008 TARİHİ İTİBARİYLE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiştir.)

27.

FİNANSAL TABLOLARI ÖNEMLİ ÖLÇÜDE ETKİLEYEN YA DA FİNANSAL TABLOLARIN AÇIK,

YORUMLANABİLİR VE ANLAŞILABİLİR OLMASI AÇISINDAN AÇIKLANMASI GEREKLİ OLAN

DİĞER HUSUSLAR (devamı)

GEÇMİŞ YIL MALİ TABLOLARININ YENİDEN DÜZENLENMESİ (devamı)

1 Ocak 2008

Seri XI, No:25'e

uygun hazırlanmış

VARLIKLAR

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Ticari Alacaklar

İlişkili Taraflardan Alacaklar

Diğer Alacaklar

Stoklar

Diğer Dönen Varlıklar

Cari Olmayan / Duran Varlıklar

Ticari Alacaklar

Diğer Alacaklar

Finansal Yatırımlar

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Ertelenen Vergi Varlığı

Diğer Duran Varlıklar

TOPLAM VARLIKLAR

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

Diğer Finansal Yükümlülükler

Ticari Borçlar

İlişkili Taraflara Borçlar

Diğer Borçlar

Dönem Karı Vergi Yükümlülüğü

Borç Karşılıkları

Diğer Kısa Vadeli Yükümlülükler

Uzun Vadeli Yükümlülükler

Finansal Borçlar

Borç Karşılıkları

Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar

Diğer Uzun Vadeli Yükümlülükler

ÖZKAYNAKLAR

Ödenmiş Sermaye

Karşılıklı İştirak Sermaye Düzeltmesi (-)

Hisse Senetleri İhraç Primleri

Kardan Ayrılan Kısıtlanmış Yedekler

Geçmiş Yıllar Kar/Zararları

Net Dönem Karı/Zararı

TOPLAM KAYNAKLAR

Düzeltmeler

Seri XI, No:29'a

uygun hazırlanmış

916.888.610

469.309

611.655.394

73.505.145

146.170

198.248.754

32.863.838

320.651.148

89.686

344.112

318.096.160

431.421

50.556

1.639.213

1.237.539.758

(6.401.382)

(7.567.286)

5.188.126

3.079.550

(11.013.266)

3.911.494

1.443.278

(89.686)

89.686

(629)

186.387

(186.387)

1.443.907

(4.958.104)

910.487.228

469.309

604.088.108

78.693.271

3.225.720

187.235.488

36.775.332

322.094.426

89.686

343.483

318.282.547

245.034

1.494.463

1.639.213

1.232.581.654

638.911.889

69.979.885

166.340.545

272.974.540

71.030.590

58.586.329

89.748.853

62.887.405

18.852.067

8.009.381

1.690.310

755.876

2.073.680

(899.549)

(1.860.152)

14.518.182

9.700.914

(14.687.142)

(7.911.499)

(585.367)

(755.876)

(18.852.067)

18.852.067

170.509

640.602.199

70.735.761

2.073.680

165.440.996

271.114.388

14.518.182

9.700.914

56.343.448

50.674.830

89.163.486

62.131.529

18.852.067

8.179.890

508.879.016

42.000.000

190.622.409

102.458

21.732.414

162.887.358

91.534.377

1.237.539.758

(6.063.047)

(40.194.469)

35.886.059

(1.754.637)

(4.958.104)

502.815.969

42.000.000

150.427.940

102.458

21.732.414

198.773.417

89.779.740

1.232.581.654

55

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

31 ARALIK 2008 TARİHİ İTİBARİYLE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

(Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiştir.)

27.

FİNANSAL TABLOLARI ÖNEMLİ ÖLÇÜDE ETKİLEYEN YA DA FİNANSAL TABLOLARIN AÇIK,

YORUMLANABİLİR VE ANLAŞILABİLİR OLMASI AÇISINDAN AÇIKLANMASI GEREKLİ OLAN

DİĞER HUSUSLAR (devamı)

GEÇMİŞ YIL MALİ TABLOLARININ YENİDEN DÜZENLENMESİ (devamı)

Geçmiş yıl finansal tablolarına yapılan önemli yeniden düzeltme kayıtlarına ilişkin açıklamalar aşağıdaki gibidir:

-

Diğer Dönen Varlıklar: 31 Aralık 2007 tarihli bilançoda “Stoklar” içerisinde gösterilen 5.894.913 TL

tutarındaki “Verilen Sipariş Avansları” 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı sunulan finansal bilgiler

içerisinde “Diğer Dönen Varlıklar” kalemi içerisinde gösterilmiştir.

-

Ticari Alacaklar ve Diğer Alacaklar: 31 Aralık 2007 tarihli bilançoda “İlişkili Taraflardan Alacaklar” içerisinde

gösterilen 362.949 TL tutarındaki personelden alacaklar , 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı

sunulan finansal bilgiler içerisinde “Diğer Alacaklar” kalemi içerisinde gösterilmiştir.

-

İlişkili taraftan ticari alacak ve borçlar: 31 Aralık 2007 tarihli bilançoda “İlişkili Taraflardan Alacaklar” ve

“İlişkili Taraflara borçlar olarak gösterilen ilişkili şirket bakiyeleri 31 Aralık 2008 tarihli bilanço ile

karşılaştırmalı sunulan finansal bilgiler içerisinde “Ticari alacaklar”, “Ticari borçlar”, ve Finansal borçlar”

olarak ilgili bilanço hesapları altında ek satırlarda gösterilmiştir.

-

Diğer Alacaklar: 31 Aralık 2007 tarihli bilançoda “Ticari Alacaklar” içerisinde gösterilen 620.203 TL

tutarındaki “Verilen Depozito ve Teminatlar” 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı sunulan finansal

bilgiler içerisinde “Diğer Alacaklar” kalemi içerisinde gösterilmiştir.

-

Finansal Borçlar: 31 Aralık 2007 tarihli bilançoda “Uzun Vadeli Finansal Borçların Kısa Vadeli Kısımları”

içerisinde gösterilen 4.372.058 TL tutarındaki bakiye, 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı sunulan

finansal bilgiler içerisinde “Finansal Borçlar” kalemi içerisinde gösterilmiştir.

-

Diğer Borçlar: 31 Aralık 2007 tarihli bilançoda “İlişkili Taraflara Borçlar” içerisinde gösterilen 35.954 TL

tutarındaki “Ortaklara Borçlar” ve 1.660.588 TL tutarındaki “Personele Borçlar” 31 Aralık 2008 tarihli bilanço

ile karşılaştırmalı sunulan finansal bilgiler içerisinde “Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar” kalemi

içerisinde gösterilmiştir.

-

Dönem Karı Vergi Yükümlülüğü: 31 Aralık 2007 tarihli bilançoda “Borç Karşılıkları” içerisinde gösterilen

29.935.480 TL tutarındaki “Vergi Karşılığı” 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı sunulan finansal

bilgiler içerisinde “Dönem Karı Vergi Yükümlülüğü” kalemi içerisinde gösterilmiştir.

-

Diğer Kısa Vadeli Yükümlülükler: 31 Aralık 2007 tarihli bilançoda “Borç Karşılıkları” içerisinde gösterilen

3.734.002 TL tutarındaki “Kullanılmayan İzin Karşılıkları ve İkramiye Karşılıkları”, 31 Aralık 2008 tarihli

bilanço ile karşılaştırmalı sunulan finansal bilgiler içerisinde “Çalışanlara Sağlanan Faydalara İlişkin

Karşılıklar” kalemi içerisinde gösterilmiştir.

-

Diğer Kısa Vadeli Yükümlülükler: 31 Aralık 2007 tarihli bilançoda “Alınan Avanslar” içerisinde gösterilen

45.850.529 TL tutarındaki kalem, 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı sunulan finansal bilgiler

içerisinde “Diğer Kısa Vadeli Yükümlülükler” kalemi içerisinde gösterilmiştir.

-

Çalışanlara Sağlanan Faydalar: 31 Aralık 2007 tarihli bilançoda 18.852.067 TL tutarındaki uzun vadeli

“Borç Karşılıkları” içerisinde gösterilen karşılıklar 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı sunulan

finansal bilgiler içerisinde “Çalışanlara Sağlanan Faydalar” kalemi içerisinde gösterilmiştir.

-

Geçmiş Yıllar Karı: 31 Aralık 2007 tarihli bilançoda ayrı bir satırda gösterilen 110.153.656 TL tutarındaki

olağanüstü yedekler 31 Aralık 2008 tarihli bilanço ile karşılaştırmalı sunulan finansal bilgiler içerisinde

“Geçmiş Yıllar Karı “ kalemi içerisinde gösterilmiştir.

56

SERMAYE PİYASASI KURULU’NUN

SERİ: XI, NO: 29 SAYILI TEBLİĞİNE GÖRE DÜZENLENMİŞ

31 ARALIK 2008 TARİHİ İTİBARİYLE

MALİ TABLOLAR ve DİPNOTLAR

-

Bilanço

-

Gelir Tablosu

-

Özkaynak Değişim Tablosu

-

Nakit Akım Tablosu

-

Mali Tablolara İlişkin Dipnotlar

1 OCAK – 31 ARALIK 2008 HESAP DÖNEMİNE İLİŞKİN

FİNANSAL TABLOLARLA İLGİLİ BAĞIMSIZ DENETİM RAPORU

BSH Ev Aletleri Sanayi ve Ticaret Anonim Şirketi

Yönetim Kurulu’na

BSH Ev Aletleri Sanayi ve Ticaret Anonim Şirketi’nin (“Şirket”) 31 Aralık 2008 tarihi itibariyle

hazırlanan ve ekte yer alan bilançosunu, aynı tarihte sona eren yıla ait gelir tablosunu, öz kaynak değişim

tablosunu ve nakit akım tablosunu, önemli muhasebe politikalarının özetini ve dipnotları denetlemiş

bulunuyoruz.

Finansal Tablolarla İlgili Olarak İşletme Yönetiminin Sorumluluğu

İşletme yönetimi finansal tabloların Sermaye Piyasası Kurulunca yayımlanan finansal raporlama

standartlarına göre hazırlanması ve dürüst bir şekilde sunumundan sorumludur. Bu sorumluluk, finansal

tabloların hata ve/veya hile ve usulsüzlükten kaynaklanan önemli yanlışlıklar içermeyecek biçimde

hazırlanarak, gerçeği dürüst bir şekilde yansıtmasını sağlamak amacıyla gerekli iç kontrol sisteminin

tasarlanmasını, uygulanmasını ve devam ettirilmesini, koşulların gerektirdiği muhasebe tahminlerinin

yapılmasını ve uygun muhasebe politikalarının seçilmesini içermektedir.

Bağımsız Denetim Kuruluşunun Sorumluluğu

Sorumluluğumuz, yaptığımız bağımsız denetime dayanarak bu finansal tablolar hakkında görüş

bildirmektir. Bağımsız denetimimiz, Sermaye Piyasası Kurulunca yayımlanan bağımsız denetim

standartlarına uygun olarak gerçekleştirilmiştir. Bu standartlar, etik ilkelere uyulmasını ve bağımsız

denetimin, finansal tabloların gerçeği doğru ve dürüst bir biçimde yansıtıp yansıtmadığı konusunda makul

bir güvenceyi sağlamak üzere planlanarak yürütülmesini gerektirmektedir.

Bağımsız denetimimiz, finansal tablolardaki tutarlar ve dipnotlar ile ilgili bağımsız denetim kanıtı

toplamak amacıyla, bağımsız denetim tekniklerinin kullanılmasını içermektedir. Bağımsız denetim

tekniklerinin seçimi, finansal tabloların hata ve/veya hileden ve usulsüzlükten kaynaklanıp

kaynaklanmadığı hususu da dahil olmak üzere önemli yanlışlık içerip içermediğine dair risk

değerlendirmesini de kapsayacak şekilde, mesleki kanaatimize göre yapılmıştır. Bu risk

değerlendirmesinde, işletmenin iç kontrol sistemi göz önünde bulundurulmuştur. Ancak, amacımız iç

kontrol sisteminin etkinliği hakkında görüş vermek değil, bağımsız denetim tekniklerini koşullara uygun

olarak tasarlamak amacıyla, işletme yönetimi tarafından hazırlanan finansal tablolar ile iç kontrol sistemi

arasındaki ilişkiyi ortaya koymaktır. Bağımsız denetimimiz, ayrıca işletme yönetimi tarafından

benimsenen muhasebe politikaları ile yapılan önemli muhasebe tahminlerinin ve finansal tabloların bir

bütün olarak sunumunun uygunluğunun değerlendirilmesini içermektedir.

Bağımsız denetim sırasında temin ettiğimiz bağımsız denetim kanıtlarının, görüşümüzün oluşturulmasına

yeterli ve uygun bir dayanak oluşturduğuna inanıyoruz.

Görüş

Görüşümüze göre, ilişikteki finansal tablolar, Şirket’in 31 Aralık 2008 tarihi itibariyle finansal

durumunu, aynı tarihte sona eren yıla ait finansal performansını ve nakit akımlarını, Sermaye Piyasası

Kurulunca yayımlanan finansal raporlama standartları çerçevesinde doğru ve dürüst bir biçimde

yansıtmaktadır.

Görüşümüzü etkilememekle birlikte aşağıdaki hususa dikkatinizi çekmek isteriz:

Şirket, 31 Aralık 2007 ve 31 Aralık 2006 tarihinde sona eren yıllara ait finansal tablolarını Not 27’de

açıklandığı üzere yeniden düzenlemiştir.

İstanbul, 13 Mart 2009

DRT BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Member of DELOITTE TOUCHE TOHMATSU

Ali Çiçekli

Sorumlu Ortak, Başdenetçi

İÇİNDEKİLER

SAYFA

BİLANÇO ....................................................................................................................................................................

GELİR TABLOSU

1-2

.................................................................................................................................................

3

ÖZKAYNAK DEĞİŞİM TABLOSU .........................................................................................................................

4

NAKİT AKIM TABLOSU .........................................................................................................................................

5

MALİ TABLOLARA İLİŞKİN NOTLAR................................................................................................................

6-56

NOT 1

NOT 2

NOT 3

NOT 4

NOT 5

NOT 6

NOT 7

NOT 8

NOT 9

NOT 10

NOT 11

NOT 12

NOT 13

NOT 14

NOT 15

NOT 16

NOT 17

NOT 18

NOT 19

NOT 20

NOT 21

NOT 22

NOT 23

NOT 24

NOT 25

NOT 26

NOT 27

ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU.............................................................

FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR ......................................................

NAKİT VE NAKİT BENZERLERİ.....................................................................................................

FİNANSAL YATIRIMLAR ................................................................................................................

FİNANSAL BORÇLAR ......................................................................................................................

DİĞER FİNANSAL YÜKÜMLÜLÜKLER ........................................................................................

TİCARİ ALACAK VE BORÇLAR .....................................................................................................

DİĞER ALACAKLAR VE BORÇLAR ..............................................................................................

STOKLAR....................................................... ....................................................................................

MADDİ DURAN VARLIKLAR .........................................................................................................

MADDİ OLMAYAN DURAN VARLIKLAR ....................................................................................

KARŞILIKLAR, KOŞULLU VARLIK VE YÜKÜMLÜLÜKLER ....................................................

TAAHHÜTLER ...................................................................................................................................

ÇALIŞANLARA SAĞLANAN FAYDALAR .....................................................................................

DİĞER VARLIK VE YÜKÜMLÜLÜKLER .......................................................................................

ÖZKAYNAKLAR ...............................................................................................................................

SATIŞLAR VE SATIŞLARIN MALİYETİ ........................................................................................

ARAŞTIRMA VE GELİŞTİRME GİDERLERİ, PAZARLAMA, SATIŞ VE DAĞITIM

GİDERLERİ, GENEL YÖNETİM GİDERLERİ .................................................................................

DİĞER FAALİYETLERDEN GELİR/GİDERLER ............................................................................

FİNANSAL GELİRLER ......................................................................................................................

FİNANSAL GİDERLER......................................................................................................................

VERGİ VARLIK VE YÜKÜMLÜLÜKLERİ

(ERTELENMİŞ VARLIK VE YÜKÜMLÜLÜKLER DAHİL)...........................................................

HİSSE BAŞINA KAZANÇ..................................................................................................................

İLİŞKİLİ TARAF AÇIKLAMALARI .................................................................................................

FİNANSAL ARAÇLARDAN KAYNAKLANAN RİSKLERİN NİTELİĞİ VE DÜZEYİ ................

FİNANSAL ARAÇLAR (GERÇEĞE UYGUN DEĞER AÇIKLAMALARI VE FİNANSAL

RİSKTEN KORUNMA MUHASEBESİ ÇERÇEVESİNDEKİ AÇIKLAMALAR) ...........................

FİNANSAL TABLOLARI ÖNEMLİ ÖLÇÜDE ETKİLEYEN YA DA FİNANSAL TABLOLARIN

AÇIK, YORUMLANABİLİR VE ANLAŞILABİLİR OLMASI AÇISINDAN AÇIKLANMASI

GEREKLİ OLAN DİĞER HUSUSLAR ..............................................................................................

6

6-16

17

17

17-18

18

18-19

20

21

22-24

24-25

25-26

26

27

28

29-30

31

32

33

33

33

34-36

37

38-42

42-50

51-52

53-56

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

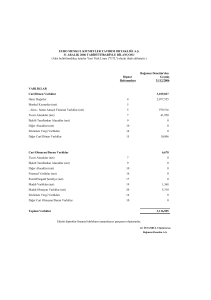

31 ARALIK 2008 TARİHİ İTİBARİYLE BİLANÇO

(Tüm tutarlar, aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiştir.)

Dipnot

Referansları

VARLIKLAR

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Ticari Alacaklar

- İlişkili Taraflardan Ticari Alacaklar

- Ticari Alacaklar

Diğer Alacaklar

Stoklar

Diğer Dönen Varlıklar

Cari Olmayan / Duran Varlıklar

Diğer Alacaklar

Finansal Yatırımlar

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Ertelenen Vergi Varlığı

Diğer Duran Varlıklar

TOPLAM VARLIKLAR

3

24

7

8

9

15

8

4

10

11

22

15

Cari Dönem

31 Aralık

2008

1.021.839.090

73.660.199

749.355.478

74.153.879

675.201.599

5.130.868

165.481.274

28.211.271

323.627.066

98.466

343.483

304.806.645

138.154

17.412.072

828.246

910.487.228

469.309

682.781.379

78.693.271

604.088.108

3.225.720

187.235.488

36.775.332

322.094.426

89.686

343.483

318.282.547

245.034

1.494.463

1.639.213

1.345.466.156

1.232.581.654

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

1

(Yeniden

Düzenlenmiş)

Geçmiş Dönem

31 Aralık

2007

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

31 ARALIK 2008 TARİHİ İTİBARİYLE BİLANÇO

(Tüm tutarlar, aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiştir.)

Dipnot

Referansları

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

- İlişkili Taraflara Finansal Borçlar

- Finansal Borçlar

Diğer Finansal Yükümlülükler

Ticari Borçlar

- İlişkili Taraflara Ticari Borçlar

- Ticari Borçlar

Diğer Borçlar

Dönem Karı Vergi Yükümlülüğü

Borç Karşılıkları

Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar

Diğer Kısa Vadeli Yükümlülükler

Uzun Vadeli Yükümlülükler

Finansal Borçlar

Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar

Diğer Uzun Vadeli Yükümlülükler

24

5

6

24

7

8

22

12

14

15

5

14

15

ÖZKAYNAKLAR

Ödenmiş Sermaye

Sermaye Düzeltmesi Farkları

Hisse Senetleri İhraç Primleri

Kardan Ayrılan Kısıtlanmış Yedekler

Birikmiş Karlar

Net Dönem Karı

TOPLAM KAYNAKLAR

16

16

16

Cari Dönem

31 Aralık

2008

(Yeniden

Düzenlenmiş)

Geçmiş Dönem

31 Aralık

2007

682.548.157

333.010.629

253.367.176

79.643.453

142.759.445

20.361.290

122.398.155

12.613.344

1.559.844

125.359.540

14.145.620

53.099.735

128.710.226

94.600.846

23.417.093

10.692.287

640.602.199

296.825.915

226.090.154

70.735.761

2.073.680

210.465.230

45.024.234

165.440.996

12.821.640

9.700.914

50.184.205

11.589.787

46.940.828

89.163.486

62.131.529

18.852.067

8.179.890

534.207.773

42.000.000

150.427.940

102.458

25.529.383

244.686.501

71.461.491

1.345.466.156

502.815.969

42.000.000

150.427.940

102.458

21.732.414

198.773.417

89.779.740

1.232.581.654

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

2

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

31 ARALIK 2008 TARİHİNDE SONA EREN YILA AİT GELİR TABLOSU

(Tüm tutarlar, aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiştir.)

Dipnot

17

17

Satışlar

Satışların Maliyeti (-)

BRÜT KAR

Pazarlama, Satış ve

Dağıtım Giderleri (-)

Genel Yönetim Giderleri (-)

Araştırma ve Geliştirme Giderleri (-)

Diğer Faaliyet Gelirleri

Diğer Faaliyet Giderleri (-)

18

18

18

19

19

FAALİYET KARI

20

21

Finansal Gelirler

Finansal Giderler (-)

VERGİ ÖNCESİ KAR

Vergi Geliri/(Gideri)

Dönem Vergi Gideri

Ertelenmiş Vergi Geliri

22

22

DÖNEM KARI

23

Hisse Başına Kazanç

Cari Dönem

1 Ocak31 Aralık

2008

(Yeniden

Düzenlenmiş)

Geçmiş Dönem

1 Ocak31 Aralık

2007

2.007.015.807

(1.455.938.801)

1.814.929.232

(1.343.813.807)

551.077.006

471.115.425

(274.337.082)

(153.857.661)

(9.645.404)

37.617.495

(1.812.976)

(243.223.043)

(81.691.370)

(20.934.154)

28.489.945

(2.786.778)

149.041.378

150.970.025

116.556.869

(175.477.833)

67.584.031

(104.827.345)

90.120.414

113.726.711

(34.576.532)

15.917.609

(29.935.480)

5.988.509

71.461.491

89.779.740

1,70

2,14

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

3

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

31 ARALIK 2008 TARİHİNDE SONA EREN YILA AİT ÖZKAYNAK DEĞİŞİM TABLOSU

(Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiştir.)

Ödenmiş

Sermaye

Sermaye

Enflasyon

Düzeltmesi

Farkları

Daha önce yayımlanan finansal tablolara göre

1 Ocak 2007 itibariyle bakiye

Yeniden düzenleme etkisi (Not: 27)

42.000.000

-

Yeniden düzenlenmiş 1 Ocak 2007 itibariyle bakiye

Hisse Senedi

İhraç Primleri

Kardan Ayrılan

Kısıtlanmış

Yedekler

Birikmiş

Karlar

Toplam

190.622.409

(40.194.469)

102.458

-

16.902.414

-

218.117.358

35.886.059

467.744.639

(4.308.410)

42.000.000

150.427.940

102.458

16.902.414

254.003.417

463.436.229

-

-

-

4.830.000

-

(4.830.000)

(50.400.000)

89.779.740

(50.400.000)

89.779.740

42.000.000

150.427.940

102.458

21.732.414

288.553.157

502.815.969

Daha önce yayımlanan finansal tablolara göre

1 Ocak 2008 itibariyle bakiye

Yeniden düzenleme etkisi (Not: 27)

42.000.000

-

190.622.409

(40.194.469)

102.458

-

21.732.414

-

254.421.735

34.131.422

508.879.016

(6.063.047)

Yeniden düzenlenmiş 1 Ocak 2008 itibariyle bakiye

42.000.000

150.427.940

102.458

21.732.414

288.553.157

502.815.969

-

-

-

3.796.969

-

(3.796.969)

(40.069.687)

71.461.491

(40.069.687)

71.461.491

42.000.000

150.427.940

102.458

25.529.383

316.147.992

534.207.773

Not

Yasal yedeklere transfer

Dağıtılan temettü

Net dönem karı

31 Aralık 2007 itibariyle bakiye

16

Yasal yedeklere transfer

Dağıtılan temettü

Net dönem karı

31 Aralık 2008 itibariyle bakiye

16

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

4

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş.

31 ARALIK 2008 TARİHİNDE SONA EREN YILA AİT NAKİT AKIM TABLOSU

(Tüm tutarlar aksi belirtilmedikçe Türk Lirası (TL) olarak gösterilmiştir.)