Makro

Not

10.12.2010

3Ç10 GSYH

10 Aralık 2010

2010 ve 2011 Yıl Sonu Büyüme Beklentilerimizi Yükseltiyoruz

2010 yılı 3.çeyrekte GSYH yüzde 5.5 oranında yükseldi. Piyasa beklentisinin %6.6 oranının altında olsa

bile, sonucu olumlu değerlendiriyoruz. Bizim tahminimizi aşan bu rakam, 4. çeyrekte %4.7’ye

yükselttiğimiz büyüme tahmini ile birleştiğinde, yıllık büyüme tahminimizi %7.2’den %7.7’ye çekmek

durumunda kalıyoruz. Benzeri şekilde, 2011 tahminimizi de %4.5’ten %4.7’ye çekiyoruz.

Üretim açısından:

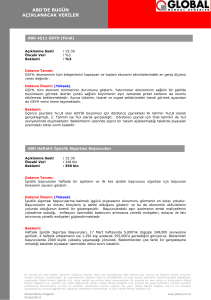

Büyümenin önemli bileşenleri 2010 3.çeyrekte kuvvetli bir seyir izlemiştir. Birkaç vakada 2.çeyreğe

nazaran yavaşlama görülse de, bu beklentilerin dahilinde, hatta biraz daha olumlu seyretmiştir. Örneğin;

inşaat sektörü hızlı bir ivme kazanmıştır. Sonuç olarak, çekirdek büyüme, beklentilerimizden biraz daha

iyi gerçekleşmiştir.

Faaliyet Çeşidi

Üretim

Finansal Aracılık

Inşaat

Toplam

3Ç10 GSYH Payı

22.0%

11.0%

5.5%

38.4%

Yıllık Değişim

8.7%

6.4%

24.6%

10.3%

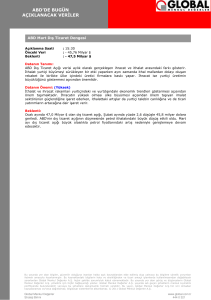

Ekonominin geniş sağlığının iyi birer indikatörü olan (sürükleyici sektörler olmasa bile) diğer iki sektör de

iyi performans sağlamıştır.

Faaliyet Çeşidi

Ulaşım,depolama,iletişim

Toptan ve parekende satış

Toplam

3Ç10 GSYH Payı

13.8%

11.8%

25.6%

Yıllık Değişim

6.7%

7.5%

7.1%

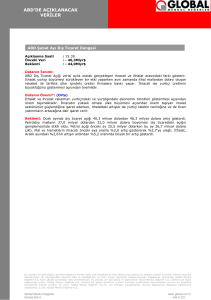

Büyümemiz bizim tahmin ettiğimizden daha yavaş olmasının sebebi, diğer kalemlerin beklenenden daha

zayıf gelmiş olmasıdır. Özellikle, 2010 yılı üçüncü çeyrekte tarımsal GSYH, toplamı dizginlemiştir. Tarım

GSYH’nın %10’una eşdeğer bir katkı sağlamaktadır, fakat üçüncü çeyrekte bu rasyo %15’e

yükselmektedir.

Faaliyet Çeşidi

Tarım

İkametgah Mülkiyeti

Oteller ve restorantlar

Kamu Yönetimi

Diğer

Toplam

3Ç10 GSYH Payı

15.4%

4.5%

2.9%

2.8%

13.1%

38.8%

Yıllık Değişim

-0.8%

2.7%

0.7%

-0.1%

-2.2%

-0.7%

“Diğer”, eğitim, sağlık, sosyal hizmetler, elektrik, gaz ve su dağıtımı, eviçi personelin sağladığı

katmadeğer vb. üçüncü derece önemli kalameleri kapsadığından, ve bu kalemler daha önce

bahsettiklerimizin bir nevi türevi olduğundan, zaman içinde bu düşük gelen büyüme rakamlarının

çekirdeğe yanaşmasını bekliyoruz.

Çekirdek sektörler (tarım hariç) ve ekonominin iyi sağlık göstergeleri beklediğimizden daha iyi bir

performans sergilediğinden sonuçlarını tatmin edici bulmaktayız.

Global Menkul Değerler - STRATEJİ

1

10.12.2010

Tüketim açısından:

Gerçekleşen ile beklentilerimiz arasında farklılıklar olmakla beraber, genel gidişat tahminlerimizle paralel

seyretmektedir. Yani, yüksek sermaye giderleri ekonomiyi sürüklemektedir, özel tüketim güçlü bir

seviyededir, hükümet harcamalarını kısmaktadır ve net ihracat büyümeyi yavaşlatmaktadır.

Yüksek üçüncü çeyrek tarım üretimi olağan bir şekilde her üçüncü çeyrekte stok birikimine sebebiyet

vermektedir. 3Ç2010’daki %5.1’lik katkı, 3Ç2008 ve 2009’daki rakamlardan ve 2002-2009

ortalamalarından düşüktür.

Gider Çeşidi

Kişisel Tüketim

Devlet Tüketimi

Gayri Safi Sabit

Oluşumu

Stok Değişiklikleri

Net İhracat

3Ç10 GSYH Payı

67.6%

9.1%

Yıllık Değişim

7.6%

-1.1%

3Ç10 GSYH Payı

66.2%

9.7%

22.0%

5.1%

-3.8%

31.3%

-

17.7%

5.8%

0.6%

Sermaye

Bu rakamlarda beklenmedik, tuhaf veya kaygı uyandıracak herhangi bir durum yoktur. Ancak, net ihracat

ciddi şekilde terse çekilmiştir ve bunun finansmanının, 2011’de büyüyerek sürdürülebilmesi için elzemdir.

FED ve Avrupa Merkez Bankasının para politikaları sayesinde bunun gelecek 12 ay için bir sorun arz

etmeyeceğini, ancak 2012’den itibaren sorun yaratabileceğini düşünüyoruz.

Global Menkul Değerler - STRATEJİ

2

10.12.2010

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik

yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından

doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve

düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen

şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul

Değerler A.Ş.´nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2010 Global Menkul

Değerler A.Ş.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece

burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin

hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir

şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için

hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir

ve/veya bu şirketlere danışmanlık hizmeti verebilir.

Global Menkul Değerler - STRATEJİ

3