")

09.12.2015

GÜNLÜK BÜLTEN

Düşen emtia fiyatlarına bağlı olarak küresel hisse senedi

piyasalarında satıcılı bir seyir hakimken €/$ paritesi 1.09

seviyesinin üzerine yükseldi.

Yurtiçinde TCMB Başkanı Erdem Başçı’nın 2016 yılı para

politikası stratejisine yönelik yapacağı açıklamaların takip

edileceği günde BIST 100 güne alıcılı başlarken $/TL 2.91

seviyesinin altına geriledi.

ABD hisse senedi piyasaları petrol fiyatlarının gerilemeye devam etmesinin ardından

enerji ve sanayi hisseleri öncülüğünde düşüşünü 2. güne taşıdı. ABD 10 yıllık tahvil

faizleri gerilemeye devam ederek %2.22 seviyesinden günü tamamladı.

Avrupa hisse senedi piyasaları dün Çin’de açıklanan zayıf dış ticaret verilerinin

ardından değer kaybetti. Euro Bölgesi’nde 3. çeyrek büyümesi bir önceki çeyreğe göre

beklentilere paralel %0.3 düzeyinde gerçekleşti (2. çeyrek: %0.4). Büyümeye en yüksek

katkı kamu harcamaları ve hanehalkı tüketiminden gelirken gelişmekte olan ülkelerdeki

zayıflamaya bağlı ihracattaki azalma Euro Bölgesi ekonomisinin ivme kaybetmesinde etkili

oldu.

Asya borsalarında Çin hariç satıcılı bir seyir hakim. Japonya Nikkei endeksi günü %1

kayıpla sonlandırırken Çin Şanghay endeksi de yaklaşık %0.1 alıcılı seyrediyor. Bugün

Çin’de açıklanan Kasım ayı enflasyon rakamları ülkede deflasyonist baskıların devam

ettiğine işaret etti. TÜFE gıda fiyatlarındaki güçlü seyirin etkisiyle yıllık bazda %1.5 artarak

beklentilerin hafif üzerinde gerçekleşti. ÜFE ise bir önceki yılın aynı ayına göre %5.9 düşüş

ile 45 ay art arda azalış gösterdi.

BIST 100 endeksi gelişmekte olan ülke borsalarındaki satış baskısına bağlı olarak

günü %1.1 değer kaybıyla 73.101 puandan tamamladı. Sanayi üretimi Ekim ayında

arındırılmamış verilere göre %14.7 artış gösterdi. Ana sektör grupları arasında ağırlığı en

yüksek olan imalat sanayinin yıllık bazda %5 artması sanayi üretiminin beklentilerin üzerinde

gelmesinde etkili oldu. Ayrıca yatırım eğilimini yansıtan sermaye malı üretiminin sınırlı da

olsa artış kaydetmesi büyüme görünümü açısından destekleyici bir unsur oldu. Böylece son

dönemde iş günündeki kayma nedeniyle dalgalı bir seyir izleyen sanayi üretimi son çeyreğe

güçlü bir başlangıç yaptı. Kasım ayına ilişkin öncü veriler de ekonomik aktivitede

ivmelenmenin devam edebileceğini ortaya koyuyor Bugün TCMB 2016 yılı para ve kur

politikası stratejisini açıklayacak. Erdem Başçı TSİ 10.30’da rapor nedeniyle bir basın

toplantısı düzenleyecek.

Gün boyu yükseliş eğilimini koruyan €/$ paritesi, günü %0.5 artışla 1.0892

seviyesinden sonlandırdı. Sabah itibariyle 1.09 seviyesinin üzerine yükselen paritede

aşağıda 1.0850, yukarıda 1.0940 seviyeleri önemli olabilir.

Gelişmekte olan ülke para birimlerindeki değer kaybıyla uyumlu olarak dün 2.92

seviyesinin üzerini test eden $/TL, günü 2.9101 seviyesinden tamamladı. Son

işlemlerde 2.91 seviyesinin altına gerileyen $/TL’de aşağıda 2.8990, yukarıda 2.93 seviyesi

önemli olabilir. Sepet kur ise son işlemlerde 3.04 seviyelerinde seyrediyor.

14.06.2017 vadeli gösterge tahvil günü spotta %10.82 bileşik seviyesinden

tamamlarken valörlüde işlem geçmedi. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü

spotta %10.37, valörlüde %10.39 bileşik seviyesinden tamamladı.

Çin’in zayıf dış ticaret verilerinin ardından 2009 Şubat’tan buyana ilk kez 40 $/varil’in

altını gören Brent petrol, günü %1.2 azalışla 40.3 $/varil’den sonlandırdı. Sabah

itibariyle ise Brent petrol, 41 $/varil seviyesini tekrar test etti.

Dün dalgalı bir seyir izleyen altın, günü %0.2 değer kaybıyla 1.074 $/ons’tan

tamamladı. Sabah itibariyle ise altın 1.077 $/ons seviyelerinde işlem görüyor.

Gündem

Saat

Yurtiçi

Önceki Beklenti

Önemli Bir Veri Yok

Yurtdışı

09:00

09:00

09:00

Almanya Cari Denge (Ekim, Milyar €)

Almanya Dış Ticaret Dengesi (Ekim, Milyar €)

Almanya İhracat (Ekim, aylık, %)

09:00

14:00

25,1

22,8

2,6

23,7

21,7

-0,6

Almanya İthalat (Ekim, aylık, %)

3,8

-1,0

ABD MBA Mortgage Başvurular (4 Ara., haftalık, %)

-0,2

-

17:00

ABD Toptan Stoklar (Ekim, aylık, %)

0,5

0,2

17:00

ABD Toptan Satışlar (Ekim, aylık, %)

0,5

0,2

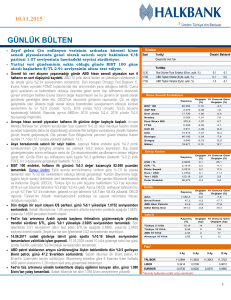

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

73.101

-1,09

S&P 500

2.064

-0,65

0,2

17.568

-0,92

-1,4

Nasdaq

5.098

-0,07

7,6

Euro Stoxx 600

365,8

-1,81

6,8

FTSE

6.135

-1,42

-6,6

9,6

Dow Jones

CAC 40

-14,7

4.682

-1,57

DAX

10.674

-1,95

8,9

Bovespa

44.443

-1,72

-11,1

Şangay

Nikkei

3.472

0,07

7,4

19.301

-0,98

10,6

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

2,9101

-0,1

24,6

EUR / TL

3,1705

0,4

12,2

Döviz Sepeti

3,0398

0,1

17,9

Euro / USD

1,0892

0,5

-10,0

Yen / USD

122,93

-0,4

2,6

Dolar Endeksi

98,474

-0,2

9,1

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

1.075,0

0,3

-9,2

40,3

-1,2

-29,8

37,5

-0,4

-29,6

319,0

-0,3

-23,7

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

10,82

23

280

Türkiye 10 Yıllık

10,39

3

237

ABD 10 Yıllık

2,22

-1

5

Almanya 10 Yıllık

0,57

-1

3

Faiz*

TRLIBOR

LIBOR

EURIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,3767

11,4076

11,4176

11,4388

0,4770

0,7122

-0,1130

-0,0310

0,0140

1,0402

0,0660

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştırma Bölümü

[email protected]

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")