")

08.09.2015

GÜNLÜK BÜLTEN

Çin’in zayıf dış ticaret rakamları sonrası küresel piyasalarda

karışık bir seyir hakimken €/$ paritesi 1.12 seviyesinin

üzerinde tutunmaya çalışıyor.

Yurtiçinde sanayi üretim verisinin açıklanacağı günde BIST 100

güne alıcılı başlarken rekor tazeleyen $/TL 3.01 seviyesinin

üzerinde işlem görüyor.

ABD hisse senedi piyasaları işçi günü nedeniyle dün kapalıydı. Piyasalar bugün yeniden

işleme açılacak.

Tepki alımları sonrası Cuma günkü kayıplarını telafi eden Avrupa hisse senedi

piyasaları, yatırımcı güveninin beklentilerin altında kalmasıyla tekrar düşüşe geçerek

haftanın ilk gününü hafif artıda kapadı. Euro Bölgesi’nde Eylül ayı yatırımcı güven endeksi

18.4 puandan 13.6’ya geriledi (beklenti:16.0). Yatırımcı güveninin son 7 ayın en düşük

seviyesine gerilemesinde Çin başta olmak üzere Asya ekonomisine ilişkin kaygıların artması

etkili oldu. Diğer taraftan bu sabah açıklanan verilere göre Almanya’da ihracat Temmuz

ayında %2.4 (beklenti: %1) ithalat %2.2 arttı (beklenti: %0.7). Bu gelişme Euro Bölgesi’nin en

büyük ekonomisinde toparlanmanın istikrar kazanmakta olduğu yorumlarını güçlendirdi.

Asya borsalarında karışık seyir hakim. Japonya Nikkei endeksi Çin’in ihracatının üst üste

ikinci ay daralma göstermesinin ardından günü %2.4 kayıpla kapattı Çin Şanghay endeksi

yaklaşık %2.1 alıcılı seyrediyor. Çin’in ihracatı Ağustos ayında %5.5 azalırken ithalatı da

%13.8 geriledi. Böylece hem ihracat hem ithalattaki sert düşüşler Çin ekonomisindeki

zayıflamanın devam ettiğini gösterdi. Çin’de dış ticaret fazlası ise 60.2 milyar $ olarak

gerçekleşti. Ayrıca Çin hükümeti hisse senedi piyasalarına istikrar kazandırma amacıyla 1

yıldan uzun süre hisse senedi tutanların temettü kazançlarından gelir vergisi alınmayacağını

ve 1 ay ile 1 yıl arasından tutanlardan ise %50 oranında gelir vergisi alınacağını açıkladı. Öte

yandan Japonya ekonomisi 2. çeyrekte yıllıklandırılmış olarak %1.2 daraldı. Büyüme 2.

çeyrekte beklentiden daha düşük bir daralma gösterse de ekonomik aktivitedeki

zayıflamanın sürdüğünü teyit etti (beklenti: %-1.8) ve ekonominin ek genişlemeci adımlara

ihtiyaç duyduğunu gösterdi.

BIST 100 endeksi, yurtiçinde tırmanan terör eylemlerinin ardından haftanın ilk gününü

%1.5 değer kaybıyla 71.866 puandan tamamladı. Bugün Temmuz ayına ilişkin sanayi

üretimi rakamları açıklanacak. Haziran ayında imalat sektörünün desteğiyle aylık bazda

beklentilerin üzerinde %2.4 artan mevsim ve takvim etkisinden arındırılmış sanayi üretiminin

Temmuz’da %0.4 büyümesi bekleniyor.

Yükselişini sürdüren €/$ paritesi, günü %0.2 artışla 1.1170 seviyesinden sonlandırdı.

Sabah itibariyle ise 1.12 seviyesinin üzerine yükselen paritede aşağıda 1.1130, yukarıda

1.1250 önemli olabilir.

Yurtiçi gelişmelere bağlı olarak 3.0465 ile tarihi yüksek seviyesini gören $/TL,

günü%0.8 yükselişle 3.0329 seviyesinden tamamladı. Sabah itibariyle 3.02 seviyesinin

altına gerileyen $/TL’de aşağıda 3.0, yukarıda 3.0560 seviyesi önemli olabilir. Sepet kur da

son işlemlerde 3.2030 seviyelerinde seyrediyor.

14.06.2017 vadeli gösterge tahvil günü spotta %11.28 bileşik seviyesinden

tamamlarken valörlüde işlem geçmedi. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü

spotta %10.74, valörlüde %10.83 bileşik seviyesinden tamamladı.

Küresel arz fazlasının artacağına yönelik beklentilerle dün %4 gerileyen Brent petrol,

günü 47.6 $/varil’den sonlandırırken sabah itibariyle 48 $/varil’in üzerini test ediyor.

Rusya’nın OPEC’e katılmayacağı dolayısıyla petrol arzını belirlemede bir etkisinin

olmayacağına yönelik açıklamalar petrol fiyatındaki düşüşte etkili oldu. Ayrıca sabah

itibariyle açıklanan Ağustos ayı dış ticaret verilerine göre Çin’in ham petrol ithalatının aylık

bazda %13.4 azalması da petrol fiyatlarındaki düşüşü destekleyecek bir gelişme.

Düşüş eğilimini sürdüren altın, günü %0.2 değer kaybıyla 1.119 $/ons’tan tamamlarken

sabah itibariyle 1.119 $/ons seviyelerinde işlem görüyor.

Gündem

Saat

Yurtiçi

Önceki Beklenti

10:00

Sanayi üretimi (Temmuz, aylık, MEA, %)

2,4

0,4

10:00

Sanayi üretimi (Temmuz, yıllık, TEA, %)

5,5

3,7

Yurtdışı

09:00

09:00

12:00

Almanya Dış Ticaret Dengesi (Temmuz, Milyar €)

Almanya Cari Denge (Temmuz, Milyar €)

Euro Bölgesi GSYH (Ç2, çeyreksel, öncü, %)

24,0

24,4

0,3

23,5

21,5

0,3

12:00

Euro Bölgesi GSYH (Ç2, yıllık, öncü, %)

1,2

1,2

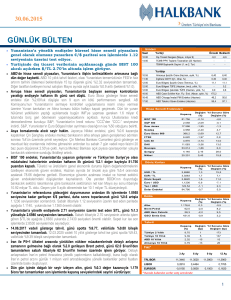

Hisse Senedi Endeksleri

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

BIST 100

71.866

-1,49

-16,2

S&P 500

1.921

0,00

-6,7

16.102

0,00

-9,7

Nasdaq

4.684

0,00

-1,1

Euro Stoxx 600

354,8

0,48

3,6

FTSE

6.075

0,52

-7,5

6,5

Dow Jones

CAC 40

4.550

0,59

DAX

10.109

0,70

3,1

Bovespa

46.498

0,00

-7,0

3.146

2,13

-2,7

17.427

-2,43

-0,1

Şangay

Nikkei

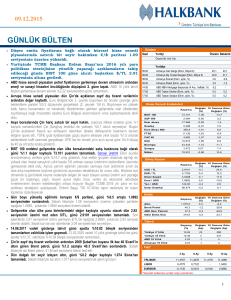

Döviz Kurları

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

USD / TL

3,0329

0,8

29,9

EUR / TL

3,3880

0,9

19,9

Döviz Sepeti

3,2078

0,9

24,4

Euro / USD

1,1170

0,2

-7,7

Yen / USD

119,28

0,2

-0,4

Dolar Endeksi

96,229

0,0

6,6

Emtia

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

Kapanış

Altın

Brent Petrol

ABD Ham Petrolü

GSCI Emtia End.

1.119,4

-0,2

-5,5

47,6

-4,0

-16,9

46,1

0,0

-13,6

364,9

0,0

-12,7

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

11,28

10

326

Türkiye 10 Yıllık

10,83

25

281

ABD 10 Yıllık

2,12

0

-5

Almanya 10 Yıllık

0,67

1

14

Faiz*

TRLIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,9700

11,9700

11,9700

11,9700

LIBOR

0,3330

0,5418

EURIBOR

-0,0340

0,0380

0,0880

0,8601

0,1580

* Burada kullanılan veriler satış oranlarıdır.

1

Hazine Yönetimi Araştırma Bölümü

[email protected]

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında

gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı

kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel

niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul

edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")