haftalık bülten

haftalık bülten

15 Temmuz 2013

Ecicek

Geçen haftanın özeti

TCMB rezerv harcama temposunu hızlandırdı. ABD hazine

tahvillerinin fiyatını yükseltip TL üzerindeki değer kaybı baskılarını

güçlendiren, ABD tarım dışı istihdam verilerinin yayımlanmasının

ardından, TCMB hafta başında ek parasal sıkılaştırma

uygulamasına geri döndü. Piyasaları %4.5 oranından fonlamayı

askıya almanın yanında, Banka Pazartesi günü düzenlediği yedi

ihalede toplam 2.25 milyar dolarık döviz sattı. Banka Çarşamba

günü de altı ihale düzenleyerek, 1.3 milyar dolar daha sattı. Banka

haftanın sonuna doğru ise, parasal sıkılaştırmayı kesti; ayrıca,

Çarşamba ve Perşembe günleri sadece 100 milyon dolar tutarında

döviz satışı yaptı.

TCMB’nin banka ekonomistleriyle yaptığı Pazartesi günkü

toplantıya sürpriz bir şekilde katılan TCMB Başkanı Başçı,

Brezilya’daki faiz arttırımının kurdaki değer kaybını engellemediğini

hatırlatarak, değer kaybı baskıları karşısında faizlerin etkinliğini

sorguladı. Bu açıkça, 23 Temmuz’daki PPK toplantısında,

Banka’nın politika faizlerine dokunma niyeti olmadığını ortaya

koyuyor.

Başkan Başçı’nın Brezilya hakkındaki yorumu dikkate değer.

Ancak, rezervleri harcamanın TL’nin en çok değer kaybeden para

birimlerinden biri olmasına engel olmadığını da kabul etmek lazım.

Aslında, TCMB’nin rezervlerden döviz satışı yapmaya başladığı 11

Haziran’dan beri, Bloomberg tarafından takip edilen 24 gelişmekte

olan piyasa arasında para birimlerinin performansına göre, TL 12

Temmuz itibariyle sondan 2. sırada yer alıyor.

Önceki yorumlarımızda dile getirdiğimiz gibi, TL’yi savunmanın

TCMB için bir zorunluluk olduğunu düşünmüyoruz. Kurdaki

rekabetçiliği arttırmak için TL’nin değer kaybetmesine izin vermek

de, bizim görüşümüze göre, gayet geçerli bir duruş olabilir. Ancak,

Banka TL’nin değerini korumaya girişecekse, döviz rezervlerini

harcamanın bunun için en iyi yol olduğunu düşünmüyoruz. Bunun

iki sebebi var.

Birincisi, Fed duyurularına ve tarım dışı istihdam verilerine

piyasanın tepkisi aşırı olmuş olabilir; ancak, bu 10 yıllık ABD

Hazine tahvillerinin faizinin 1.6 seviyesine döneceği anlamına

gelmiyor. Küresel düzeyli büyük bir deflasyonist şok

yaşamadığımız takdirde, bu faizlerdeki artışın kalıcı olduğunu

düşünebiliriz. Bu durumda buna uygun tepki rezerv satışı değil,

yurtiçindeki faizleri arttırmak olmalı.

İkincisi, son iki haftadaki döviz satışlarından önce, TCMB’nin 122.6

milyar dolar tutarında brüt döviz rezervi vardı. Bu resmi rezerv

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5096

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

haftalık bülten

değerini, önümüzdeki 12 ay içindeki 220 milyar dolarlık dış finansman ihtiyacıyla

karşılaştırınca, çok da rahat bir tablo ortaya çıkmıyor.

Sonuç olarak, faizlerin yüksek olduğu bir dünyada, faiz koridorunun tavanının şu

andaki düşük seviyede TL’yi desteklemesi güç. Rezerv satışının da, yukarıda

saydığımız sebeplerden, işe yaraması düşük ihtimal. TCMB’nin politika faizi

arttırmadaki isteksizliğini hesaba katınca, küresel faiz koşulları tersine

dönmediği takdirde,TL’deki zayıflamanın devam edeceği görüşünü koruyoruz.

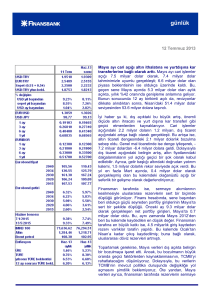

Sanayi üretimi Mayıs’ta yavaşladı. Mevsim ve takvim etkilerinden arındırılmış

sanayi üretimi endeksi, Mayıs ayında bir önceki aya göre %0.6 oranında

geriledi. Çok az sayıda tahminin bulunduğu bu endekste, ortalama %1.3

civarında olan beklentilerin hepsi pozitif düzeyde yer alıyordu. Daha fazla

sayıda tahminin yer aldığı arındırılmamış endeks ise, %4 oranındaki piyasa

beklentisine ve bizim tahminimize karşılık, %2 oranında büyüdü. Diğer yandan,

sadece takvim etkisinden arındırılmış endeksteki yıllık bazlı büyüme ise %1

oldu.

Mayıs ayı sanayi üretimi verilerinin hem yıllık hem de aylık bazda ümit verici

olmadıklarını söyleyebiliriz. %1 olarak gerçekleşen mevsim etkilerinden

arındırılmış büyüme, bu yıl gözlenen en düşük oran. Ayrıca bu, mevsim ve

takvim etkilerinden arındırılmış endeksin bu yıl içerisinde, Mart ayından sonra

ikinci düşüşü.

Mayıs ayı sanayi üretimi verileri ekonomik aktivitede sınırlı bir büyüme

momentumu gösterdi. Bu sonuçları, PMI, sanayi ve tüketici güven endeksleri

gibi diğer öncü göstergelerle birlikte değerlendirince, hem ümit veren hem de

vermeyen sonuçlardan oluşan karışık bir tablo karşımıza çıkıyor. Bu, ikinci

çeyrek için öngördüğümüz, ekonomik aktivitedeki güçlü hızlanmayla tutarlı bir

tablo değil. Dahası, yılın ikinci yarısında sermaye çıkışlarının hızlanma ihtimali

ve devam eden iç siyasi riskler, yıl sonu büyüme hedeflerine ulaşma ihtimalini

zayıflatıyor.

Mayıs ayı cari açığı altın ithalatına ve yurtdışına kar transferlerine bağlı

olarak arttı. Mayıs ayı cari işlemler açığı 7.5 milyar dolar olarak, 7.4 milyar

dolar tahminimizle uyumlu gerçekleşti; 6.6 milyar dolar olan piyasa beklentisinin

ise oldukça üzerinde kaldı. Bu, geçen sene Mayıs ayında 5.3 milyar dolar olan

aylık açıkta, yıllık %42 oranında genişleme anlamına geliyor. Bunun sonucunda

12 ay birikimli açık da, revizyonlar dikkate alındıktan sonra, Nisan’daki 51.4

milyar dolar seviyesinden 53.6 milyar dolara taşındı.

İyi haber şu ki, dış açıktaki bu büyük artış, önemli ölçüde altın ihracatı ve yurt

dışına kar transferi gibi geçici etmenlerden kaynaklanıyor. Cari işlemler

açığındaki 2.2 milyar doların 1.2 milyarı, dış ticaret açığındaki artışa bağlı olarak

gerçekleşti. Bu artışa ise, altın ticareti dengesindeki 2.1 milyar dolarlık bozulma

sebep oldu. Genel mal ticaretinde ise denge iyileşerek, -7.2 milyar dolardan -6.4

milyar dolara geldi. Dolayısıyla dış ticaret açığındaki belirgin artış, altın

fiyatlarındaki dalgalanmaların yol açtığı geçici bir şok olarak kabul edilebilir.

Ayrıca, gelir başlığı altındaki doğrudan yatırım kalemi, 1.5 milyar dolarlık rekor

seviyede açık verdi. Bu yıl en fazla Mart ayında, 0.4 milyar dolar olarak

gerçekleşmiş olan bu kalemdeki olağanüstü açığı bir seferlik bir gelişme olarak

değerlendiriyoruz.

Finansman tarafında ise, sermaye akımlarının kesilmesiyle uluslararası

haftalık bülten

rezervlerin sert bir biçimde düştüğü görünüyor. Finans hesabında, sene

başından beri oldukça güçlü seyreden portföy girişlerinin Mayıs’ta sert bir

şekilde düştüğü. Önceki ay 9.3 milyar dolar olarak gerçekleşen net portföy

girişleri, Mayıs’ta 0.7 milyar dolar oldu. Bu, aynı zamanda Mayıs 2012’den beri

bu kalemde kaydedilen en düşük değer. Finansman tarafına en büyük katkı ise,

4.5 milyarlık giriş kaydeden rezerv varlıklar tarafın yapıldı. Bu kalemde Ocak’tan

Nisan’a kadar çıkış kaydedilmiş; buna bağlı olarak, uluslararası döviz rezervleri

artmıştı.

Toparlamak gerekirse, Mayıs verileri dış açıkta belirgin bir bozulmaya işaret etti.

Ancak, bu bozulmanın büyük oranda geçici faktörlerden kaynaklanmasının,

TCMB’yi rahatlatacağını düşünüyoruz. Dolayısıyla, bu verilerin TCMB’nin

mevcut politika duruşunda değişikliğe yol açmasını şimdilik beklemiyoruz. Öte

yandan, Mayıs verileri ayrıca, finansman tarafında rezervlerin sermaye girişlerini

ikame ettiğini gösterdi. Dahası, sermaye çıkışları Mayıs’tan sonra da devam etti;

küresel piyasalarda faizlerin yüksek seyri sürerse, bundan sonra da devam

edecektir. Dolayısıyla, küresel finansman koşulları gelişmekte olan piyasaların

lehine dönmezse, TCMB’nin sermaye çıkışlarına karşı rezervlerden döviz

satışına dayanan politikalarının sürdürülebilirliği bizce olmayacaktır.

Önümüzdeki Haftaya Bakış

Bu hafta veri gündemi sakin olacak. Bugün Haziran ayı merkezi hükümet

bütçe dengesi, Nisan ayı işsizlik oranı ve TCMB beklenti anketi sonuçları

yayımlanacak. Haftanın geri kalanında ise önemli bir veri açıklaması yok.

Hazine bu hafta dört ihale düzenleyecek. Çarşamba günü 9.7 milyar TL

tutarında iç borç geri ödemesi olan Hazine, bugün ve yarın toplam dört ihale

düzenleyecek. Bugün iki ihale düzenleyecek olan Hazine, 20 Haziran 2018

vadeli sabit kuponlu tahvil ile 3 Mayıs 2023 vadeli TÜFE’ye endeksli tahvili

yeniden ihraç edecek. Hazine yarın da iki ihale düzenleyerek, 13 Mayıs 2015

vadeli gösterge tahvil ile 8 Mart 2023 vadeli sabit kuponlu tahvili yeniden ihraç

edecek. İhaleler öncesinde, 2 yıl ve daha uzun vadeli devlet tahvillerinin faizleri

Haziran 2012’den beri en yüksek seviyeleri gördü. Gösterge faiz geçen haftayı

%9 seviyesinin üzerinde kapattı. TCMB’nin geçen haftanın sonunda parasal

sıkılaştırmaya ara vermesinin, bu haftaki ihaleden çıkacak faizler üzerinde

olumlu bir etkisinin olup olmayacağını göreceğiz.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.