PARSAN MAKĠNA PARÇALARI

SANAYĠĠ ANONĠM ġĠRKETĠ

VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠ ĠTĠBARĠYLE

ALTI AYLIK ARA DÖNEME AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLAR

VE BAĞIMSIZ DENETÇĠ ĠNCELEME RAPORU

ARA DÖNEM ÖZET KONSOLĠDE FĠNANSAL TABLOLAR HAKKINDA ĠNCELEME

RAPORU

Parsan Makina Parçaları Sanayii Anonim ġirketi

Yönetim Kurulu‟na

Giriş

Parsan Makina Parçaları Sanayii A.ġ.‟nin (“ġirket”) ve bağlı ortaklığının (hep birlikte “Grup”) ekte

yer alan 30 Haziran 2010 tarihli özet konsolide bilançosu, aynı tarihte sona eren altı aylık özet

kapsamlı konsolide gelir tablosu, özet konsolide özkaynak değiĢim tablosu ve özet konsolide nakit

akım tablosu tarafımızca incelenmiĢtir. ĠĢletme yönetiminin sorumluluğu, söz konusu ara dönem özet

konsolide finansal tablolarının Sermaye Piyasası Kurulu‟nca yayımlanan finansal raporlama

standartlarına uygun olarak hazırlanması ve sunumudur. Bizim sorumluluğumuz bu ara dönem özet

konsolide finansal tabloların incelenmesine iliĢkin ulaĢılan sonucun açıklanmasıdır.

İncelemenin Kapsamı

Ġncelememiz Sermaye Piyasası Kurulu‟nca yayımlanan bağımsız denetim standartları düzenlemelerine

uygun olarak yapılmıĢtır. Ara dönem özet finansal tablolarının incelenmesi, ağırlıklı olarak finansal

raporlama sürecinden sorumlu kiĢilerden bilgi toplanması ve analitik inceleme ile diğer inceleme

tekniklerinin uygulanmasını kapsamaktadır. Bir incelemenin kapsamı Sermaye Piyasası Kurulunca

yayımlanan bağımsız denetim standartları çerçevesinde yapılan bağımsız denetim çalıĢmasına göre

daha dar olduğundan, inceleme, bağımsız denetimde farkında olunması gereken tüm önemli hususları

ortaya çıkarabilme konusunda güvence sağlamaz. Dolayısıyla, incelememiz sonucunda bir bağımsız

denetim görüĢü açıklanmamıĢtır.

Sonuç

Ġncelememiz sonucunda, ekteki ara dönem özet konsolide finansal tablolarının, Sermaye Piyasası

Kurulu‟nca yayımlanan finansal raporlama standartlarına, tüm önemli yönleriyle, uygun

hazırlanmadığı konusunda herhangi bir hususa rastlanılmamıĢtır.

Diğer husus

Grup‟un 30 Haziran 2009 tarihinde sonra eren altı aylık ara döneme ait konsolide finansal tablolarının

incelenmesi ve 31 Aralık 2009 tarihinde sonra eren yıla ait konsolide finansal tablolarının bağımsız

denetimi baĢka bir bağımsız denetim kuruluĢu tarafından yapılmıĢtır. Önceki bağımsız denetim

kuruluĢu, 30 Haziran 2009 tarihli konsolide finansal tablolar ile ilgili olarak 28 Ağustos 2009 tarihli

inceleme raporunda ġirket‟in 30 Haziran 2009 tarihli ara dönem konsolide finansal tablolarının,

Sermaye Piyasası Kurulunca yayımlanan finansal raporlama standartlarına tüm önemli yönleriyle

uygun olarak hazırlandığı konusunda, 31 Aralık 2008 tarihli konsolide finansal tabloları üzerinde ana

ortaklık Parsan‟ın solo finansal tablolarında bulunan yarı mamül stoklarının taĢıdığı değerin bilgi

iĢlem sisteminin gereken detayda bilgi verememesi nedeniyle Ģartlı sonuç belirtmiĢ, 31 Aralık 2009

tarihli konsolide finansal tablolar ile ilgili olarak ise aynı nedenden ötürü 8 Nisan 2010 tarihli

bağımsız denetim raporunda Ģartlı görüĢ bildirmiĢtir.

Ġstanbul, 26 Ağustos 2010

DRT BAĞIMSIZ DENETĠM VE SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK A.ġ.

Member of DELOITTE TOUCHE TOHMATSU LIMITED

Burç Seven

Sorumlu Ortak BaĢdenetçi

ĠÇĠNDEKĠLER

SAYFA

ÖZET KONSOLĠDE BĠLANÇO ..........................................................................................

1-2

ÖZET KONSOLĠDE KAPSAMLI GELĠR TABLOSU .......................................................

3

ÖZET KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOSU.................................................

4

ÖZET KONSOLĠDE NAKĠT AKIM TABLOSU .................................................................

5

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR ........................

6-29

GRUP‟UN ORGANĠZASYONU VE FAALĠYET KONUSU ...............................

KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR..

BÖLÜMLERE GÖRE RAPORLAMA.................................................................

FĠNANSAL YATIRIMLAR.................................................................................

FĠNANSAL BORÇLAR ......................................................................................

TĠCARĠ ALACAKLAR VE BORÇLAR ..............................................................

STOKLAR....................................................... ......................................................

ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN YATIRIMLAR..........................

MADDĠ DURAN VARLIKLAR ..........................................................................

MADDĠ OLMAYAN DURAN VARLIKLAR .....................................................

ÖZKAYNAKLAR ...............................................................................................

TAAHHÜTLER VE ZORUNLULUKLAR ..........................................................

ERTELENMĠġ VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ..............................

SATIġLAR VE SATIġLARIN MALĠYETĠ .........................................................

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI ..................................................................

YABANCI PARA POZĠSYONU .........................................................................

HĠSSE BAġINA ZARAR.....................................................................................

BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR ..............................................

6

6-11

11

12

12-13

14

15

15-16

17-19

20

21-23

23

23

24

25-26

27-28

29

29

NOT 1

NOT 2

NOT 3

NOT 4

NOT 5

NOT 6

NOT 7

NOT 8

NOT 9

NOT 10

NOT 11

NOT 12

NOT 13

NOT 14

NOT 15

NOT 16

NOT 17

NOT 18

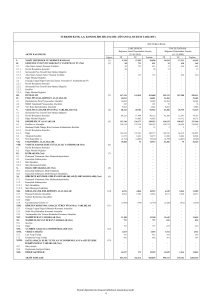

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠ ĠTĠBARĠYLE ÖZET KONSOLĠDE BĠLANÇO

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Not

VARLIKLAR

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Ticari Alacaklar

İlişk ili taraflardan ticari alacak lar

Diğer ticari alacak lar

Diğer Alacaklar

İlişk ili taraflardan diğer alacak lar

Diğer alacak lar

Stoklar

Diğer Dönen Varlıklar

Cari Olmayan / Duran Varlıklar

Diğer Alacaklar

Finansal Yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Diğer Duran Varlıklar

TOPLAM VARLIKLAR

6

7

4

8

9

10

Cari dönem

(Bağımsız

incelemeden

geçmiĢ)

30 Haziran

2010

Önceki dönem

(Bağımsız

denetimden

geçmiĢ)

31 Aralık

2009

50.938.311

5.536.320

19.251.942

1.047.906

18.204.036

3.838.662

2.894.705

943.957

19.401.212

2.910.175

42.419.092

6.610.743

10.298.545

1.694.968

8.603.577

3.156.312

2.618.313

537.999

19.376.673

2.976.819

205.319.954

89.147

993.284

58.565.570

144.765.212

897.111

9.630

256.258.265

209.994.732

216.614

993.284

61.418.731

146.253.526

1.063.160

49.417

252.413.824

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

1

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠ ĠTĠBARĠYLE ÖZET KONSOLĠDE BĠLANÇO

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Not

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

Diğer Finansal Yükümlülükler

Ticari Borçlar

İlişk ili taraflara ticari borçlar

Diğer ticari borçlar

Diğer Borçlar

Borç KarĢılıkları

Diğer Kısa Vadeli Yükümlülükler

Uzun Vadeli Yükümlülükler

Finansal Borçlar

ÇalıĢanlara Sağlanan Faydalara ĠliĢkin KarĢılıklar

ErtelenmiĢ Vergi Yükümlülüğü

ÖZKAYNAKLAR

Ana Ortaklığa Ait Özkaynaklar

ÖdenmiĢ Sermaye

Sermaye Düzeltmesi Farkları

Değer ArtıĢ Fonları

Kardan Ayrılan KısıtlanmıĢ Yedekler

GeçmiĢ Yıllar Karları

Net Dönem Zararı

Kontrol Gücü Olmayan Paylar

TOPLAM KAYNAKLAR

5

6

5

13

11

11

11

11

Cari dönem

(Bağımsız

incelemeden

geçmiĢ)

30 Haziran

2010

Önceki dönem

(Bağımsız

denetimden

geçmiĢ)

31 Aralık

2009

24.463.637

8.885.783

3.395.604

10.420.650

5.896.638

4.524.012

212.819

442.940

1.105.841

16.033.346

9.855.357

6.110

5.006.955

1.249.214

3.757.741

283.809

78.507

802.608

20.190.024

10.349.820

3.838.453

6.001.751

23.075.473

12.766.377

4.327.578

5.981.518

211.604.604

186.243.497

77.112.000

2.191.164

65.403.178

15.460.134

27.737.356

(1.660.335)

25.361.107

256.258.265

213.305.005

187.294.693

77.112.000

2.191.164

65.171.584

15.019.380

46.845.055

(19.044.490)

26.010.312

252.413.824

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

2

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT

ÖZET KONSOLĠDE KAPSAMLI GELĠR TABLOSU

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

Not

S ÜRDÜRÜLEN FAALĠYETLER

SatıĢ Gelirleri

SatıĢların M aliyeti (-)

BRÜT KAR/ZARAR

Pazarlama, SatıĢ ve Dağıtım Giderleri (-)

Genel Yönetim Giderleri (-)

AraĢtırma ve GeliĢtirme Giderleri (-)

Diğer Faaliyet Gelirleri

Diğer Faaliyet Giderleri (-)

FAALĠYET KARI/ZARARI

Özkaynak yöntemiyle değerlenen yatırımların

zararlarındaki paylar

Finansal gelirler

Finansal giderler (-)

S ÜRDÜRÜLEN FAALĠYETLER VERGĠ ÖNCES Ġ KARI/ (ZARARI)

S ürdürülen faaliyetler vergi gelir/ (gideri)

Dönem vergi geliri/ (gideri)

ErtelenmiĢ vergi geliri/ (gideri)

NET DÖNEM KARI / (ZARARI)

Diğer kapsamlı gelir

TOPLAM KAPS AMLI (GĠDER)/ GELĠR

Dönem Kar / (Zararının) Dağılımı

Kontrol Gücü Olmayan Paylar

Ana Ortaklık Payları

Toplam Kapsamlı Gelirin Dağılımı:

Kontrol Gücü Olmayan Paylar

Ana Ortaklık Payları

Hisse baĢına zarar (TL)

14

14

13

17

Cari dönem

(Bağımsız

incelemeden

geçmiĢ)

1 Ocak-

Cari dönem

(Bağımsız

incelemeden

geçmemiĢ)

1 Nisan-

Önceki dönem

(Bağımsız

incelemeden

geçmiĢ)

1 Ocak-

Önceki dönem

(Bağımsız

incelemeden

geçmemiĢ)

1 Nisan-

30 Haziran 2010

30 Haziran 2010

30 Haziran 2009

30 Haziran 2009

45.852.605

(36.038.241)

26.083.168

(20.044.866)

28.676.854

(29.039.314)

12.246.672

(11.973.373)

9.814.364

(2.918.403)

(5.029.679)

(112.127)

340.464

(303.664)

1.790.955

6.038.302

(1.343.497)

(2.746.811)

(55.080)

200.200

(41.358)

2.051.756

(362.460)

(1.893.867)

(5.574.085)

(105.224)

2.197.379

(3.541.828)

(9.280.085)

273.299

(824.063)

(2.748.446)

(39.758)

1.851.789

(2.593.335)

(4.080.514)

(2.853.159)

1.717.950

(1.538.386)

(1.151.920)

1.262.557

(1.223.621)

(2.595.726)

1.091.487

(2.283.322)

(844.378)

255.317

72.790

(882.640)

938.772

(13.067.646)

(4.596.785)

(20.233)

(20.233)

(902.873)

-

(436.838)

(436.838)

501.934

-

2.137.445

2.137.445

(10.930.201)

-

1.925.407

1.925.407

(2.671.378)

-

(902.873)

501.934

(10.930.201)

(2.671.378)

757.462

(1.660.335)

599.539

(97.605)

(1.000.948)

(9.929.253)

(505.192)

(2.166.186)

757.462

(1.660.335)

(0,00022)

599.539

(97.605)

(0,00001)

(1.000.948)

(9.929.253)

(0,00129)

(505.192)

(2.166.187)

(0,00034)

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

3

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT

ÖZET KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOSU

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

1 O cak 2009 itibariyle

bakiye

Not

Ö de nmiĢ

Se rmaye

11

64.260.000

Sermaye artıĢı

12.852.000

T ransferler

Döneme ait toplam

kapsamlı gider

Hisse

Se ne tle ri

Se rmaye

Ġhraç Düz e ltme s

Primle ri

i Farkları

7.710

10.206.571

(7.710) (8.015.407)

Kardan

Ayrılan

KısıtlanmıĢ

Ye de kle r

De ğe r

ArtıĢ

Fonları

193.692 65.171.584

-

-

Kontrol

Gücü

O lmayan

Paylar

Toplam

233.953.639

Ge çmiĢ Yıl

Karları

Ne t Döne m

Zararı

Ana

O rtaklığa Ait

Ö z kaynaklar

46.042.742

20.456.884

206.339.183

27.614.456

(4.828.883)

-

-

-

5.631.196 (20.456.884)

-

-

-

-

-

-

14.825.688

-

-

-

-

-

-

-

(9.929.253)

(9.929.253)

(1.000.948)

(10.930.201)

30 Haz iran 2009 itibariyle

bakiye

11

77.112.000

-

2.191.164

15.019.380 65.171.584

46.845.055

(9.929.253)

196.409.930

26.613.508

223.023.438

1 O cak 2010 itibariyle

bakiye

11

77.112.000

-

2.191.164

15.019.380 65.171.584

46.845.055 (19.044.490)

187.294.693

26.010.312

213.305.005

T ransferler

-

-

-

-

19.044.490

-

-

-

Bağlı ortaklık hisse alımı (*)

Döneme ait toplam

kapsamlı gider

-

-

-

440.754

231.594

(63.209)

-

609.139

(1.406.667)

(797.528)

-

-

-

-

-

-

(1.660.335)

(1.660.335)

757.462

(902.873)

77.112.000

-

2.191.164

15.460.134 65.403.178

27.737.356

(1.660.335)

186.243.497

25.361.107

211.604.604

30 Haz iran 2010 itibariyle

bakiye

11

- (19.044.490)

(*) 2010 yılında, ġirket bağlı ortaklığı olan OmtaĢ‟ın toplam % 2,56‟lık oranda hissesini almıĢtır. OmtaĢ‟ın alınan sermaye payı 571.311 TL‟dir.

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

4

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE NAKĠT AKIM TABLOSU

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

ĠĢletme faaliyetlerinden elde edilen

nakit akımları

Vergi öncesi dönem zararı

Amortisman ve itfa gideri

Kıdem tazminatı (iptali) / karĢılığı

ĠĢtirakler bedelsiz hisse alımı

Özkaynak yöntemi ile değerlenen yatırımlar

ĠĢtirakler değer düĢüklüğü karĢılığı

Faiz giderleri

Faiz gelirleri

Sabit kıymet satıĢ karı

Stok değer düĢüklüğü karĢılığı

ĠĢletme sermayesindeki değiĢikliklerden

önceki faaliyet karı / (zararı)

Ticari alacaklar ve iliĢkili taraflardan

alacaklar (artıĢ) / azalıĢ

Diğer alacaklardaki (artıĢ) / azalıĢ

Stoklardaki azalıĢ

Diğer dönen varlıklardaki azalıĢ

Ticari borçlar ve iliĢkili taraflara

borçlardaki artıĢ / (azalıĢ)

Diğer borçlar ve diğer yükümlülüklerdeki artıĢ / (azalıĢ)

Ödenen vergiler

Ödenen kıdem tazminatı

ĠĢletme faaliyetlerinden sağlanan nakit

Yatırım faaliyetlerinde kullanılan

nakit akımları

Maddi ve maddi olmayan varlık alımları

Maddi ve maddi olmayan varlık satıĢ hasılatı

Bağlı ortaklık hisse alımı

Yatırım faaliyetlerinde kullanılan net nakit

Not

9-10

8

6

7

9-10

Cari dönem

(Bağımsız

incelemeden

geçmiĢ)

1 Ocak30 Haziran 2010

Önceki dönem

(Bağımsız

incelemeden

geçmiĢ)

1 Ocak30 Haziran 2009

(882.640)

4.162.782

(343.363)

2.853.159

450.160

(289.966)

(71.751)

(339.601)

(13.067.646)

4.626.368

1.163.075

(909.524)

2.595.726

611.663

835.968

(51.955)

(17.628)

1.968.432

5.538.780

(2.245.521)

(8.953.397)

(515.096)

315.062

66.644

3.142.681

183.425

10.220.400

749.066

5.413.695

3.986.170

(145.762)

5.706.096

(9.020.240)

(741.910)

(198.883)

(1.516.418)

572.600

(2.512.185)

75.516

(797.528)

(3.234.197)

(1.009.388)

17.628

(991.760)

6.059.562

(9.208.307)

289.966

(354.543)

(333.000)

10.207.039

(7.533.674)

51.955

(835.968)

(248.295)

Finansman faaliyetlerinden elde edilen

nakit akımları

Alınan krediler

Kredi geri ödemeleri

Alınan faiz

Ödenen faiz

Finansal kiralama ödemeleri

Finansman faaliyetlerinde (kullanılan) / elde edilen

net nakit

(3.546.322)

1.641.057

Nakit ve nakit benzerlerindeki (azalıĢ) / artıĢ

(1.074.423)

1.221.897

Dönem baĢı nakit ve nakit benzerleri

6.610.743

4.588.285

Dönem sonu nakit ve nakit benzerleri

5.536.320

5.810.182

Ekteki dipnotlar bu finansal tabloların tamamlayıcı bir parçasıdır.

5

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

1.

ġĠRKETĠN ORGANĠZASYONU VE FAALĠYET KONUSU

Parsan Makina Parçaları Sanayii Anonim ġirketi (“Parsan”) 1968 yılında kurulmuĢtur. Parsan‟ın genel

müdürlüğü ve üretim tesisleri Kemiklidere mevki, Güzelyalı köyü P.K.3 34903 Pendik, Ġstanbul

adresinde bulunmaktadır. Parsan‟ın hisseleri Ġstanbul Menkul Kıymetler Borsası‟nda iĢlem

görmektedir.

Konsolide finansal tablolar açısından, Parsan ve konsolidasyona tabi tutulan bağlı ortaklığı OmtaĢ

Otomotiv Transmisyon Aksamı Sanayi ve Ticaret Anonim ġirketi (OmtaĢ) birlikte “Grup” olarak

adlandırılmaktadır.

Grup‟un faaliyet konusu, bilumum nakil vasıtaları ile ziraat ve iĢ makinalarına ait diĢli kutuları,

transmisyon aksamı ve parçalarının imali, çeĢitli el aletleri ve avadanlıklar, makine ve motor

parçalarının imali ile her türlü fabrika ve tesislerin kurulması ve iĢletilmesidir. Grup‟un ürettiği ürünler

otomotiv sektörüne, savunma sanayine ve madencilik sektörüne yönelik olup; arka aks milleri, ön

dingil ve montajlı ön dingil, akson, kol, muhtelif diĢli taslakları, kardan Ģaft, diğer otomotiv ürünleri

ve paletli iĢ makineleri için yürüyüĢ takımları parçalarından oluĢmaktadır.

Grup‟un bünyesinde 30 Haziran 2010 tarihi itibariyle istihdam edilen ortalama personel sayısı 701

kiĢidir (2009: 633).

Parsan Makina Parçaları Sanayii A.ġ.‟nin nihai ortağı GüriĢ Holding A.ġ.‟dir.

Ödenecek temettü:

Grup‟ta cari dönemde kar oluĢmadığından ödenecek temettü tutarı bulunmamaktadır.

Finansal tabloların onaylanması:

Finansal tablolar, yönetim kurulu tarafından onaylanmıĢ ve 26 Ağustos 2010 tarihinde yayınlanması

için Grup‟a yetki verilmiĢtir.

2.

KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

2.1

Uygulanan muhasebe standartları

Finansal Tabloların Hazırlanma Ġlkeleri

ġirket ve Türkiye‟de yerleĢik bağlı ortaklığı, yasal defterlerini ve kanuni finansal tablolarını Türk

Ticaret Kanunu (“TTK”) ve vergi mevzuatınca belirlenen muhasebe ilkelerine uygun olarak tutmakta

ve hazırlamaktadır.

6

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

2.2

Uygulanan muhasebe standartları (devamı)

Finansal Tabloların Hazırlanma Ġlkeleri (devamı)

Sermaye Piyasası Kurulu (“SPK”), Seri:XI, No:29 sayılı “Sermaye Piyasasında Finansal Raporlamaya

ĠliĢkin Esaslar Tebliğ” ile iĢletmeler tarafından düzenlenecek finansal raporlar ile bunların

hazırlanması ve ilgililere sunulmasına iliĢkin ilke, usul ve esasları belirlemektedir. Bu Tebliğ, 1 Ocak

2008 tarihinden sonra sona eren ilk ara finansal tablolardan geçerli olmak üzere yürürlüğe girmiĢ olup,

SPK‟nın Seri: XI, No: 25 sayılı “Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ”i

yürürlükten kaldırılmıĢtır. Bu tebliğe istinaden, iĢletmelerin finansal tablolarını Avrupa Birliği

tarafından kabul edilen haliyle Uluslararası Muhasebe/Finansal Raporlama Standartları‟na

(“UMS/UFRS”) göre hazırlamaları gerekmektedir. Ancak, Avrupa Birliği tarafından kabul edilen

UMS/UFRS‟nin Uluslararası Muhasebe Standartları Kurulu (“UMSK”) tarafından yayımlananlardan

farkları Türkiye Muhasebe Standartları Kurulu (“TMSK”) tarafından ilan edilinceye kadar

UMS/UFRS‟ler uygulanacaktır. Bu kapsamda, benimsenen standartlara aykırı olmayan, TMSK

tarafından yayımlanan Türkiye Muhasebe/Finansal Raporlama Standartları (“TMS/TFRS”) esas

alınacaktır.

Avrupa Birliği tarafından kabul edilen UMS/UFRS‟nin UMSK tarafından yayımlananlardan farkları

TMSK tarafından ilan edilinceye kadar, finansal tablolar SPK Seri: XI, No: 29 sayılı tebliği

çerçevesinde UMS/UFRS‟ye göre hazırlanmaktadır. ĠliĢikteki finansal tablolar ve dipnotlar, SPK

tarafından 17 Nisan 2008 ve 9 Ocak 2009 tarihli duyuru ile uygulanması tavsiye edilen formatlara

uygun olarak ve zorunlu kılınan bilgiler dahil edilerek sunulmuĢtur.

SPK, halka açık Ģirketlerin UMS 34 “Ara Dönem Finansal Tablolar” standardı uyarınca ara dönem

mali tablolarının sunumunda tam set veya özet sunumun uygulanabilmesine izin vermiĢtir. Buna bağlı

olarak Grup, 30 Haziran 2010 tarihi itibari ile hazırlanan ara dönem konsolide finansal tablolarını özet

sunumu tercih ederek hazırlamıĢtır.

Bu Tebliğ‟e istinaden UMS/UFRS‟ye uygun olarak hazırlanan yıllık finansal tabloların içermesi

gerekli açıklama ve dipnotlar UMS 34 uyarınca özetlenmiĢ veya yer verilmemiĢtir. Ekteki özet

konsolide finansal tablolar, 31 Aralık 2009 tarihli bağımsız denetimden geçmiĢ konsolide finansal

tablolar ve ekli dipnotları ile birlikte okunmalıdır. Ara dönem finansal sonuçları tek baĢına yıl sonu

sonuçlarının bir göstergesi olmazlar.

Grup özet konsolide finansal tablolarında 31 Aralık 2009 tarihli konsolide finansal tablolarında

belirtilen muhasebe politikalarının ve muhasebe tahminlerinin aynılarını uygulamaya devam etmiĢtir.

Finansal tablolar, makul değerleri ile gösterilen arsalar dıĢında, tarihi maliyet esası baz alınarak Türk

Lirası (“TL”) olarak hazırlanmıĢtır.

7

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

2.1

Uygulanan muhasebe standartları (devamı)

Finansal Tabloların Hazırlanma Ġlkeleri (devamı)

KarĢılaĢtırmalı Bilgiler ve Önceki Dönem Tarihli Konsolide Finansal Tablolarının Düzeltilmesi

Mali durum ve performans trendlerinin tespitine imkan vermek üzere, Grup‟un özet konsolide finansal

tabloları önceki dönemle karĢılaĢtırmalı olarak hazırlanmaktadır. Cari dönem konsolide finansal

tabloların sunumu ile uygunluk sağlanması açısından karĢılaĢtırmalı bilgiler gerekli görüldüğünde

yeniden sınıflandırılır ve önemli farklılıklar açıklanır. Grup, cari dönem özet konsolide finansal

tabloların sunumu ile uygunluk sağlaması açısından önceki dönem konsolide finansal tablolarında bazı

sınıflamalar yapmıĢtır. Sınıflamaların niteliği, nedeni ve tutarları aĢağıda açıklanmıĢtır:

“ġerefiye” içerisindeki 4.803.509 tutarındaki Asil Çelik‟ten doğan rakam, “Özkaynak yöntemiyle

değerlenen yatırımlar” hesabı içeresinde gösterilmiĢtir.

“Ticari alacaklar” içerisindeki 2.618.313 tutarındaki “ĠliĢkili taraflardan alacaklar” hesabı, “Diğer

alacaklar” içerisindeki “ĠliĢkili taraflardan diğer alacaklar” hesabının içinde gösterilmiĢtir.

Grup 2010 yılı içerisinde maddi duran varlıklarını gözden geçirmiĢ ve varlıklar arası sınıflamalar

yapmıĢtır. Söz konusu sınıflamalar sonucunda “Maddi Duran Varlıklar” içerisindeki net defter

değeri 471.832 TL tutarındaki varlıklar “Maddi Olmayan Duran Varlıklar” içerisine sınıflanmıĢtır.

2.2

Yeni ve revize edilmiĢ uluslararası finansal raporlama standartları

Grup tarafından uygulanan yeni ve revize edilmiĢ standartlar

AĢağıda yer alan standartlar ile önceki standartlara getirilen değiĢiklikler ve yorumlar ilk kez 1 Ocak

2010 tarihinden sonra baĢlayan mali dönemler için zorunludur.

UFRS 3 (revize), “ĠĢletme BirleĢmeleri” ve UMS 27, “Konsolide ve Konsolide Olmayan Finansal

Tablolar”, UMS 28, “ĠĢtiraklerdeki Yatırımlar” ve UMS 31, “ĠĢ Ortaklıklarındaki Paylar”

standartlarındaki değiĢiklikler, ileriye dönük olarak 1 Temmuz 2009 tarihinde veya bu tarihten sonra

baĢlayan mali dönemlerde meydana gelen iĢletme birleĢmeleri için geçerlidir. Yeni standartlar ile

mevcut standartlardaki değiĢikliklerin uygulanmasının baĢlıca etkileri aĢağıdaki gibi olacaktır:

a)

önceden „azınlık payları‟ olarak ifade edilen kontrol gücü olmayan payların gerçeğe uygun

değer ile veya kontrol gücü olmayan payların edinilen iĢletmenin tanımlanabilir net varlıklarının

gerçeğe uygun değerdeki payı ile değerlenmesinin her iĢlem bazında ölçümüne izin vermesi,

b)

koĢullu bedele iliĢkin muhasebeleĢtirme ve sonraki muhasebe iĢlemlerine iliĢkin Ģartların

değiĢmesi,

c)

edinim ile ilgili maliyetlerin iĢletme birleĢmelerinden ayrı olarak muhasebeleĢtirme gerekliliği

ve bunun sonucunda bu tür maliyetlerin genellikle oluĢtukları dönemde gider olarak kaydedilmesi.

d)

aĢamalı satın alım iĢlemlerinde, önceden elde tutulan payların satın alım tarihinde gerçeğe

uygun değerinden ölçülmesi ve yeniden değerleme sonrasında ortaya çıkan kazanç ya da zararın, gelir

tablosunda muhasebeleĢtirilmesi.

8

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

2.2

Yeni ve revize edilmiĢ uluslararası finansal raporlama standartları (devamı)

Grup tarafından uygulanan yeni ve revize edilmiĢ standartlar (devamı)

Grup, UFRS 3 (revize) standardını uyguladığı için UMS 27 (revize) “Konsolide ve Konsolide

Olmayan Finansal Tablolar” standardını da aynı zamanda uygulamalıdır. UMS 27 (revize) uyarınca,

kontrol gücü olmayan paylarla ilgili tüm iĢlemlerin etkileri, kontrol gücünde herhangi bir değiĢikliğin

olmaması durumunda Ģerefiye veya kapsamlı gelir tablosunu etkilemeden özkaynakta

muhasebeleĢtirilir. Standart ayrıca, kontrol gücünün kaybedildiği durumlardaki muhasebeleĢtirme

iĢlemlerine de açıklık getirmektedir. ĠĢletmede kalan pay gerçeğe uygun değer üzerinden yeniden

ölçülür ve kazanç ya da zarar kapsamlı gelir tablosunda muhasebeleĢtirilir. Kontrol gücü olmayan

payların özkaynakları eksi bakiye vermediğinden dolayı, UMS 27 (revize) standardının cari dönemde

bir etkisi olmamıĢtır. Kontrol gücünün kaybedilmesi sonrasında iĢletmede pay kalması gibi bir iĢlem

bulunmamaktadır; kontrol gücü olmayan paylarla iliĢkili herhangi bir iĢlem yoktur.

2010 yılından itibaren geçerli olup, Grup‟un faaliyetleriyle ilgili olmayan standartlar, mevcut

standartlara getirilen değiĢiklikler ve yorumlar

UFRYK 17 “Nakit DıĢı Varlıkların Hissedarlara Dağıtımı”, 1 Temmuz 2009 tarihinde ya da bu

tarihten sonra baĢlayan mali dönemler için geçerlidir. Grup nakit olmayan türde herhangi bir varlık

dağıtımında bulunmadığı için, bu yorumu uygulamamaktadır.

UFRYK 18, “MüĢterilerden Varlık Transferi”, 1 Temmuz 2009 tarihinde ya da bu tarihten sonra

transfer edilen varlıklar için geçerlidir. Grup, müĢterilerinden herhangi bir varlık transfer etmediği için

bu yorumu uygulamamaktadır.

“UFRS‟nin Ġlk Olarak Uygulanması – Diğer Ġstisnai Durumlar” (UFRS 1‟deki değiĢiklik), Temmuz

2009 tarihinde yayınlanmıĢtır. Bu değiĢikliklerin 1 Ocak 2010 tarihinde ya da bu tarihten sonra

baĢlayan mali dönemler için uygulanması zorunludur. Grup, UFRS‟yi ilk defa uygulamadığı için bu

yorumu uygulamamaktadır.

UFRS 2 “Hisse Bazlı Ödemeler – Grup‟un nakit olarak ödediği hisse bazlı anlaĢmalar”, 1 Ocak 2010

tarihinde ya da bu tarihten sonra baĢlayan mali dönemler için geçerlidir. Grup‟un hisse bazlı ödeme

planı olmadığı için bu yorumu uygulamamaktadır.

Uluslararası Finansal Raporlama Standartları ile ilgili olarak 2009 yılında yapılan iyileĢtirmeler, Nisan

2009 tarihinde yayınlanmıĢtır. ĠyileĢtirmeler aĢağıda açıklanan standartlar ve yorumları

kapsamaktadır: UFRS 2 Hisse Bazlı Ödemeler, UFRS 5 SatıĢ Amacıyla Elde Tutulan Varlıklar ve

Durdurulan Faaliyetler, UFRS 8 Faaliyet Bölümleri, UMS 1 Mali Tabloların Sunumu, UMS 7 Nakit

Akım Tablosu, UMS 17 Finansal Kiralamalar, UMS 18 Hasılat, UMS 36 Varlıklarda Değer

DüĢüklüğü, UMS 38 Maddi Olmayan Duran Varlıklar, UMS 39 Finansal Araçlar: MuhasebeleĢtirme

ve Ölçüm, UFRYK 9 Saklı Türev Araçlarının Yeniden Değerlendirilmesi, UFRYK 16 YurtdıĢındaki

ĠĢletmede Bulunan Net Yatırımın Finansal Riskten Korunması. Bu iyileĢtirmelerin yürürlülük tarihi

her bir standart için ayrı olup, çoğu 1 Ocak 2010 tarihi itibariyle geçerlidir.

9

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

2.2

Yeni ve revize edilmiĢ uluslararası finansal raporlama standartları (devamı)

Henüz yürürlüğe girmemiĢ ve Grup tarafından erken uygulaması benimsenmemiĢ standartlar

ile mevcut önceki standartlara getirilen değiĢiklikler ve yorumlar

UFRS 1 (değiĢiklikler) UFRS’nin İlk Olarak Uygulanması – Diğer İstisnai Durumlar

1 Temmuz 2010 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemler için geçerli olan UFRS 1

standardındaki değiĢiklikler, UFRS 7 gerçeğe uygun değer açıklamalarının karĢılaĢtırmalı sunumu

açısından UFRS‟leri ilk kullanan iĢletmelere sınırlı muafiyet getirmektedir.

UFRS 9 „Finansal Araçlar: Sınıflandırma ve Ölçme‟

Uluslararası Muhasebe Standartları Kurulu (UMSK), Kasım 2009‟da UFRS 9‟un finansal araçların

sınıflandırılması ve ölçümü ile ilgili birinci kısmını yayımlamıĢtır. UFRS 9, UMS 39 Finansal Araçlar:

MuhasebeleĢtirme ve Ölçme‟nin yerine kullanılacaktır. Bu Standart, finansal varlıkların, iĢletmenin

finansal varlıklarını yönetmede kullandığı model ve sözleĢmeye dayalı nakit akıĢ özellikleri baz

alınarak sınıflandırılmasını ve daha sonra gerçeğe uygun değer veya itfa edilmiĢ maliyetle

değerlenmesini gerektirmektedir. Bu yeni standardın, 1 Ocak 2013 tarihinde ya da bu tarih sonrasında

baĢlayan mali dönemlerde uygulanması zorunludur. Grup, bu standardın uygulanması sonucunda

finansal tablolarında oluĢabilecek etkileri henüz değerlendirmemiĢtir.

UMS 24 (2009) „İlişkili Taraf Açıklamaları’

Kasım 2009‟da UMS 24 “ĠliĢkili Taraf Açıklamaları” güncellenmiĢtir. Standarda yapılan güncelleme,

devlet iĢletmelerine, yapılması gereken dipnot açıklamalarına iliĢkin kısmi muafiyet sağlamaktadır. Bu

güncellenen standardın, 1 Ocak 2011 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemlerde

uygulanması zorunludur. Grup, revize edilen standardın uygulanması sonucunda finansal tablolarında

oluĢabilecek etkileri henüz değerlendirmemiĢtir.

UMS 32 (DeğiĢiklikler) Finansal Araçlar: Sunum ve UMS 1 Finansal Tabloların Sunumu

UMS 32 ve UMS 1 standartlarındaki değiĢiklikler, 1 ġubat 2010 tarihinde ya da bu tarih sonrasında

baĢlayan mali dönemler için geçerlidir. Bu değiĢiklikler finansal tablo hazırlayan bir iĢletmenin

fonksiyonel para birimi dıĢındaki bir para birimini kullanarak ihraç ettiği hakların (haklar, opsiyonlar

ya da teminatlar) muhasebeleĢtirilme iĢlemleri ile ilgilidir. Önceki dönemlerde bu tür haklar, türev

yükümlülükler olarak muhasebeleĢtirilmekteydi ancak bu değiĢiklikler, belirli Ģartların karĢılanması

doğrultusunda, bu tür ihraç edilen hakların opsiyon kullanım fiyatı için belirlenen para birimine

bakılmaksızın, özkaynak olarak muhasebeleĢtirilmesi gerektiğini belirtmektedir. Grup, değiĢikliklerin

uygulanması sonucunda finansal tablolarında oluĢabilecek etkileri henüz değerlendirmemiĢtir.

10

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

2.

KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (devamı)

2.2

Yeni ve revize edilmiĢ uluslararası finansal raporlama standartları (devamı)

Henüz yürürlüğe girmemiĢ ve Grup tarafından erken uygulaması benimsenmemiĢ standartlar

ile mevcut önceki standartlara getirilen değiĢiklikler ve yorumlar (devamı)

UFRYK 14 (DeğiĢiklikler) Asgari Fonlama Gerekliliğinin Peşin Ödenmesi

UFRYK 14 yorumunda yapılan değiĢiklikler 1 Ocak 2011 tarihinde ya da bu tarih sonrasında baĢlayan

mali dönemler için geçerlidir. TanımlanmıĢ fayda emeklilik planına asgari fonlama katkısı yapması

zorunlu olan ve bu katkıları peĢin ödemeyi tercih eden iĢletmeler bu değiĢikliklerden etkilenecektir.

Bu değiĢiklikler uyarınca, isteğe bağlı peĢin ödemelerden kaynaklanan fazlalık tutarı varlık olarak

muhasebeleĢtirilir. Grup, bu değiĢikliğin finansal tablolarında bir etkisi olmayacağını düĢünmektedir.

UFRYK 19 „Finansal Yükümlülüklerin Özkaynak Araçları Kullanılarak Ödenmesi’

UFRYK 19, 1 Temmuz 2010 tarihinde ya da bu tarih sonrasında baĢlayan mali dönemler için

geçerlidir. UFRYK 19 sadece bir yükümlülüğünün tamamını ya da bir kısmını ödemek amacıyla

özkaynak araçları ihraç eden iĢletmelerin kullanacağı muhasebe uygulamalarına açıklık getirir. Grup,

değiĢikliklerin uygulanması sonucunda finansal tablolarında oluĢabilecek etkileri henüz

değerlendirmemiĢtir.

Mayıs 2010, Yıllık ĠyileĢtirmeler

UMSK, yukarıdaki değiĢikliklere ve yeniden güncellenen standartlara ek olarak, Mayıs 2010 tarihinde

aĢağıda belirtilen ve baĢlıca 7 standardı/yorumu kapsayan konularda açıklamalarını yayınlamıĢtır:

UFRS 1 Uluslararası Finansal Raporlama Standartlarının Ġlk Olarak Uygulanması; UFRS 3 ĠĢletme

BirleĢmeleri; UFRS 7 Finansal Araçlar: Açıklamalar; UMS 1 Finansal Tablo Sunumu; UMS 27

Konsolide ve Konsolide Olmayan Finansal Tablolar; UMS 34 Ara Dönem Finansal Raporlama; ve

UFRYK 13 MüĢteri Bağlılık Programları. 1 Temmuz 2010 tarihinde veya bu tarih sonrasında geçerli

olan UFRS 3 ve UMS 27‟deki değiĢiklikler haricindeki tüm diğer değiĢiklikler, erken uygulama

opsiyonu ile birlikte, 1 Ocak 2011 tarihinde veya bu tarih sonrasında baĢlayan mali dönemlerde geçerli

olacaktır. Grup, yukarıdaki standartlar ile değiĢikliklerin uygulanması sonucunda finansal tablolarında

oluĢabilecek etkileri henüz değerlendirmemiĢtir.

3.

BÖLÜMLERE GÖRE RAPORLAMA

30 Haziran 2010 ve 31 Aralık 2009 tarihleri itibariyle bölümlere göre raporlama yapılmamaktadır.

Grup‟un toplam satıĢlarının her birinin bireysel bazda %10‟unu aĢan iki müĢterisinden elde ettiği

7.914.811 TL ve 6.867.036 TL tutarındaki gelirler arka Ģaftı, fren kam Ģaftı, flanĢlı aks Ģaftı ve ön

dingil satıĢlarından oluĢmaktadır.

11

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

4.

FĠNANSAL YATIRIMLAR

Satılmaya Hazır Finansal Yatırımlar

Borsada iĢlem görmeyen

GüriĢ Ġhracat Ġthalat Pazarlama A.ġ.

Yazıcı GüriĢ Parsan Demir Çelik San.ve Tic.A.ġ.

Hisse

Oranı %

30 Haziran

2010

Hisse

Oranı %

31 Aralık

2009

% 9,52

% 20,00

977.679

15.605

993.284

% 9,52

% 20,00

977.679

15.605

993.284

30 Haziran 2010 ve 31 Aralık 2009 tarihleri itibariyle, GüriĢ Ġhracat Ġthalat Pazarlama A.ġ.‟nin

gerçeğe uygun bedeli güvenilir bir Ģekilde ölçülemediğinden, finansal tablolarda maliyet değeri

üzerinden taĢınmaktadır. Parsan Makina Parçaları San.A.ġ.‟nin iĢtiraki Yazıcı GüriĢ Parsan Demir

Çelik San.ve Tic.A.ġ.‟nin sermayesine iĢtirak oranının %20 (31 Aralık 2009: %20) olmasına karĢın

Ģirket gayri faal olması sebebiyle özkaynaktan pay alma yöntemine göre muhasebeleĢtirilmemiĢtir.

5.

FĠNANSAL BORÇLAR

Finansal Borçlar

a) Banka Kredileri

b) Finansal Kiralama ĠĢlemlerinden Borçlar

30 Haziran

2010

31 Aralık

2009

18.740.610

494.993

19.235.603

21.793.741

827.993

22.621.734

a) Banka Kredileri:

Para birimi

TL

TL (*)

ABD Doları

Avro

Avro

Ağırlıklı ortalama

etkin faiz oranı

Spot

Libor + (%2,4 - 4,4)

Euribor + %2,4

%4,05

(*) Bakiye sıfır faizli SSK kredilerini içermektedir.

Ağırlıklı ortalama

Para birimi

etkin faiz oranı

TL

ABD Doları

Avro

Libor + (%2,4 - 4,4)

Euribor + (%2,4 - %4,25)

12

30 Haziran 2010

Kısa vadeli

Uzun vadeli

273.641

147.487

4.780.047

3.189.615

8.390.790

4.151.482

3.315.788

2.882.550

10.349.820

31 Aralık 2009

Kısa vadeli

Uzun vadeli

5.710.028

3.598.201

9.308.229

3.962.426

8.523.086

12.485.512

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

5.

FĠNANSAL BORÇLAR (devamı)

a) Banka Kredileri (devamı)

Banka kredilerinin vadeleri aĢağıdaki gibidir:

1 yıl içerisinde ödenecek

1 - 2 yıl içerisinde ödenecek

2 - 3 yıl içerisinde ödenecek

3 - 4 yıl içerisinde ödenecek

30 Haziran

2010

31 Aralık

2009

8.390.790

7.540.739

2.809.081

-

9.308.229

7.318.368

4.551.175

615.969

18.740.610

21.793.741

30 Haziran 2010 ve 31 Aralık 2009 tarihleri itibariyle alınan krediler ile ilgili olarak ġirket‟in sabit

kıymetleri üzerinde 7.500.000 Avro ve 7.750.000 ABD Doları tutarında ipotek bulunmaktadır.

b) Finansal Kiralama ĠĢlemlerinden Borçlar:

Asgari kira ödemeleri

Asgari kira ödemelerinin

bugünkü değeri

30 Haziran

2010

31 Aralık

2009

30 Haziran

2010

31 Aralık

2009

Bir yıl içinde

Ġki ile beĢ yıl arasındakiler

510.845

-

574.236

287.121

494.993

-

547.128

280.865

Eksi: geleceğe ait finansal

Kiralama yükümlülüğünün

bugünkü değeri

(15.852)

(33.364)

-

-

494.993

827.993

494.993

827.993

Finansal kiralama borçları

Eksi: 12 ay içerisinde ödenecek

borçlar (kısa vadeli borçlar

kısmında gösterilen)

-

12 aydan sonra ödenecek

494.993

(547.128)

280.865

Grup‟un finansal kiralama borçlarının tamamı Avro‟dur. Finansal kiralama borçlarının bilanço

tarihindeki efektif faiz oranı Euribor+%2 (31 Aralık 2009: Euribor+%2) olarak belirlenmiĢtir.

13

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

6.

TĠCARĠ ALACAK VE BORÇLAR

a) Ticari Alacaklar:

Bilanço tarihi itibariyle Grup‟un ticari alacaklarının detayı aĢağıdaki gibidir:

Kısa vadeli ticari alacaklar

Ticari alacaklar

Alacak senetleri

ĠliĢkili taraflardan ticari alacaklar (Not 15)

ġüpheli ticari alacaklar karĢılığı (-)

30 Haziran

2010

31 Aralık

2009

18.373.505

568.469

1.047.906

(737.938)

19.251.942

8.959.890

471.625

1.694.968

(827.938)

10.298.545

Grup‟un Ģüpheli ticari alacaklar karĢılığına iliĢkin hareket tablosu aĢağıdaki gibidir:

ġüpheli ticari alacak karĢılığı hareketleri

AçılıĢ bakiyesi

Tahsilatlar

KapanıĢ bakiyesi

1 Ocak30 Haziran

2010

1 Ocak30 Haziran

2009

827.938

(90.000)

737.938

862.938

(35.000)

827.938

b) Ticari Borçlar:

Bilanço tarihi itibariyle Grup‟un ticari borçlarının detayı aĢağıdaki gibidir:

30 Haziran

2010

Kısa vadeli ticari borçlar

Ticari borçlar

ĠliĢkili taraflara ticari borçlar (Not 15)

4.524.012

5.896.638

10.420.650

14

31 Aralık

2009

3.757.741

1.249.214

5.006.955

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

7.

STOKLAR

Ġlk madde ve malzeme

Yarı mamüller

Mamüller

Diğer stoklar

Stok değer düĢüklüğü karĢılığı (-)

30 Haziran

2010

31 Aralık

2009

8.793.703

4.796.466

6.416.040

10.335

(615.332)

19.401.212

9.924.614

2.982.940

7.345.509

78.543

(954.933)

19.376.673

30 Haziran 2010 ve 30 Haziran 2009 tarihleri itibariyle stok değer düĢüklüğü karĢılığının hareketi

aĢağıdaki gibidir:

Stok değer düĢüklüğü karĢılığı hareketleri

1 Ocak30 Haziran

2010

1 Ocak30 Haziran

2009

954.933

615.332

(954.933)

615.332

3.276.083

1.968.432

(3.276.083)

1.968.432

AçılıĢ bakiyesi

Dönem gideri

ÇıkıĢlar

KapanıĢ bakiyesi

8.

ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN YATIRIMLAR

30 Haziran 2010 tarihi itibariyle Grup‟un iĢtiraklerinin detayı aĢağıdaki gibidir:

Sermayedeki pay oranı (%)

KuruluĢ ve

faaliyet yeri

Asil Çelik San.ve Tic.A.ġ.

Türkiye

15

30 Haziran

2010

31 Aralık

2009

%21,43

%21,30

Oy kullanım

gücü

%21,30

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

8.

ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN VARLIKLAR (devamı)

Özkaynak yöntemine göre değerlenen Asil Çelik San. ve Tic. A.ġ.‟nin özet bilgileri aĢağıda

açıklanmıĢtır. Asil Çelik‟in alımından doğan 4.803.509 TL tutarındaki Ģerefiye iĢtirak tutarının

üzerinde muhasebeleĢtirilmiĢtir.

30 Haziran

2010

31 Aralık

2009

346.943.750

(94.449.985)

252.493.765

338.364.796

(72.566.407)

265.798.389

53.762.061

56.615.222

4.803.509

4.803.509

58.565.570

61.418.731

1 Ocak30 Haziran

2010

1 Ocak30 Haziran

2009

Hasılat

133.464.989

17.621.698

Dönem karı

(13.304.624)

(12.186.808)

(2.853.159)

(2.595.726)

Toplam varlıklar

Toplam yükümlülükler

Net varlıklar

ĠĢtiraklerin net varlıklarında Grup‟un payı

ġerefiye

Toplam taĢınan değer

ĠĢtiraklerin dönem karında Grup‟un payı

16

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

9.

MADDĠ DURAN VARLIKLAR

Arazi ve

arsalar

Yer altı ve

yerüstü

düzenleri

Tesis makine

ve cihazlar

Binalar

TaĢıtlar

DemirbaĢlar

Diğer maddi

varlıklar

8.119.758

125.203

-

20.353.519

888.574

-

Maliyet Değeri

1 Ocak 2010 itibariyle açılıĢ bakiyesi

Alımlar

ÇıkıĢlar

Yapılmakta olan yatırımlardan transferler

79.355.075

-

3.766.251

-

18.170.382

1.300

-

159.807.496

13.205

-

-

3.680

-

696.493

133.170

-

-

30 Haziran 2010 itibariyle kapanıĢ bakiyesi

79.355.075

3.769.931

18.171.682

160.517.194

871.082

8.244.961

21.242.093

868.647

121.991

(252.726)

Yapılmakta

olan yatırımlar

10.891.004

1.321.724

(833.343)

11.379.385

Toplam

301.332.132

2.471.997

(252.726)

303.551.403

BirikmiĢ Amortismanlar

1 Ocak 2010 itibariyle açılıĢ bakiyesi

Dönem gideri

ÇıkıĢlar

-

(2.091.484)

(89.377)

-

(8.659.563)

(247.023)

-

(117.802.386)

(2.476.812)

-

(724.054)

(50.861)

248.960

(6.863.200)

(203.363)

-

(18.937.919)

(889.109)

-

-

(155.078.606)

(3.956.545)

248.960

30 Haziran 2010 itibariyle kapanıĢ bakiyesi

-

(2.180.861)

(8.906.586)

(120.279.198)

(525.955)

(7.066.563)

(19.827.028)

-

(158.786.191)

30 Haziran 2010 itibariyle net defter değeri

79.355.075

1.589.070

9.265.096

40.237.996

345.127

1.178.398

1.415.065

17

11.379.385

144.765.212

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

9.

MADDĠ DURAN VARLIKLAR (devamı)

Arazi ve

arsalar

Yer altı ve

yerüstü

düzenleri

Tesis makine

ve cihazlar

Binalar

TaĢıtlar

DemirbaĢlar

Diğer maddi

varlıklar

Yapılmakta

olan yatırımlar

Toplam

Maliyet Değeri

1 Ocak 2009 itibariyle açılıĢ bakiyesi

Alımlar

Yapılmakta olan yatırımlardan transferler

ÇıkıĢlar

79.355.075

-

3.751.652

5.730

-

18.115.769

-

157.890.556

14.413

1.360.963

-

870.587

-

8.016.762

75.767

-

20.353.932

503.411

(1.098.087)

11.731.309

388.805

(1.360.963)

-

300.085.642

988.126

(1.098.087)

30 Haziran 2009 itibariyle kapanıĢ bakiyesi

79.355.075

3.757.382

18.115.769

159.265.932

870.587

8.092.529

19.759.256

10.759.151

299.975.681

BirikmiĢ Amortismanlar

1 Ocak 2009 itibariyle açılıĢ bakiyesi

Dönem gideri

ÇıkıĢlar

-

(1.906.012)

(92.780)

-

(8.159.609)

(249.967)

-

(112.700.490)

(2.511.107)

-

(685.845)

(31.286)

-

(6.343.097)

(266.709)

-

(17.749.293)

(1.248.829)

1.098.395

-

(147.544.346)

(4.400.678)

1.098.395

30 Haziran 2009 itibariyle kapanıĢ bakiyesi

-

(1.998.792)

(8.409.576)

(115.211.597)

(717.131)

(6.609.806)

(17.899.727)

-

(150.846.629)

30 Haziran 2009 itibariyle net defter değeri

79.355.075

1.758.590

9.706.193

44.054.335

153.456

1.482.723

1.859.529

18

10.759.151

149.129.052

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

9.

MADDĠ DURAN VARLIKLAR (devamı)

Maddi duran varlıklara ait amortisman süreleri aĢağıdaki gibidir:

Yeraltı-yerüstü düzenleri

Binalar

Tesis, makina ve cihazlar

TaĢıtlar

DemirbaĢlar

Kalıplar

Ekonomik Ömrü

5-50 yıl

8-50 yıl

3-50 yıl

5-7 yıl

2-40 yıl

2-4 yıl

31 Aralık 2008 tarihi itibariyle Grup‟un arsaları bağımsız bir değerleme Ģirketi tarafından değerlemeye

tabi tutulmuĢ ve ilgili arsaların peĢin satıĢa yönelik piyasa değeri 79.355.075 TL olarak belirlenmiĢtir.

Sözkonusu arsaların yeniden değerlenmemiĢ kayıtlı değeri 5.688.645 TL‟dir. Yeniden değerleme fonu

sermaye artıĢında ve ortaklara kar dağıtımında dikkate alınmamaktadır. Grup kayıtlardaki değer ile

ekspertiz raporunda belirlenen tutar arasındaki farktan kaynaklanan 3.683.321 TL tutarındaki

ertelenmiĢ vergi yükümlülüğünü ve kontrol gücü olmayan paylara ait 5.424.003 TL‟yi netleyerek

65.171.584 TL‟yi özkaynaklarının içinde göstermiĢtir. Grup özkaynak metoduyla muhasebeleĢtirdiği

iĢtirakı Asil Çelik‟in arsalarının yeniden değerlemesinden kendi payına düĢen toplam 612.478 TL‟yi

önceki yıllarda özkaynaklar içerisinde yeniden değerleme fonu olarak muhasebeleĢtirmiĢtir.

30 Haziran 2010 tarihi itibariyle piyasada herhangi bir değiĢiklik gözlenmediği için finansal tablolarda

değiĢiklik yapılmamıĢtır.

30 Haziran 2010 itibariyle sabit kıymetler üzerinde aktifleĢtirilmiĢ finansman gideri bulunmamaktadır.

ġirket‟in finansal kiralama yoluyla edinmiĢ olduğu sabit kıymetler demirbaĢları içermekte olup 30

Haziran 2010 itibariyle maliyet ve birikmiĢ amortismanı, sırasıyla 2.345.749 TL (31 Aralık 2009:

2.345.749 TL) ve 959.302 TL‟dir (31 Aralık 2009: 838.155 TL).

19

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

10.

MADDĠ OLMAYAN DURAN VARLIKLAR

Haklar

Özel

maliyetler

Diğer Maddi

Olmayan Duran

Varlıklar

Toplam

539.236

2.524

22.853

-

1.581.154

37.664

2.143.243

40.188

541.760

22.853

1.618.818

2.183.431

BirikmiĢ Ġtfa Payları

1 Ocak 2010 itibariyle

açılıĢ bakiyesi

Dönem gideri

(243.930)

(67.068)

(22.853)

-

(813.300)

(139.169)

(1.080.083)

(206.237)

30 Haziran 2010 itibariyle

kapanıĢ bakiyesi

(310.998)

(22.853)

(952.469)

(1.286.320)

30 Haziran 2010 itibariyle

net defter değeri

230.762

-

666.349

897.111

Diğer Maddi

Olmayan Duran

Varlıklar

Toplam

Maliyet Değeri

1 Ocak 2010 itibariyle

açılıĢ bakiyesi

Alımlar

30 Haziran 2010 itibariyle

kapanıĢ bakiyesi

Haklar

Özel

maliyetler

Maliyet Değeri

1 Ocak 2009 itibariyle

açılıĢ bakiyesi

Alımlar

30 Haziran 2009 itibariyle

kapanıĢ bakiyesi

518.271

4.717

22.853

-

1.533.636

16.545

2.074.760

21.262

522.988

22.853

1.550.181

2.096.022

BirikmiĢ Ġtfa Payları

1 Ocak 2009 itibariyle

açılıĢ bakiyesi

Dönem gideri

30 Haziran 2009 itibariyle

kapanıĢ bakiyesi

(114.701)

(66.768)

(22.853)

-

(514.297)

(158.922)

(651.851)

(225.690)

(181.469)

(22.853)

(673.219)

(877.541)

341.519

-

876.962

1.218.481

30 Haziran 2009 itibariyle

net defter değeri

Maddi olmayan duran varlıklara ait amortisman süreleri aĢağıdaki gibidir:

Ekonomik ömür

3-15 yıl

5 yıl

5 yıl

3-5 yıl

Haklar

AraĢtırma ve geliĢtirme giderleri

Özel maliyetler

Diğer maddi olmayan varlıklar

20

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

11.

ÖZKAYNAKLAR

a) Sermaye / KarĢılıklı ĠĢtirak Sermaye Düzeltmesi

ġirket‟in 30 Haziran 2010 ve 31 Aralık 2009 tarihlerindeki ödenmiĢ sermaye yapısı aĢağıdaki gibidir:

Ortaklar

Çelik Holding A.ġ.

Halka açık

Parsat Makina Sanayii Pazarlama A.ġ.

Diğer

Nominal sermaye

%

30 Haziran

2010

%

31 Aralık

2009

66,7

29,6

1,6

2,1

51.459.207

22.833.715

1.223.027

1.596.051

66,7

29,6

1,6

2,1

51.459.207

22.833.715

1.223.027

1.596.051

100,0

77.112.000

100,0

77.112.000

Sermaye düzeltmesi farkları

Yeniden düzenlenmiĢ sermaye

2.191.164

79.303.164

2.191.164

79.303.164

ġirketin 30 Haziran 2010 tarihindeki sermayesi 7.711.200.000 adet hisseden oluĢmaktadır (2009:

7.711.200.000). Hisselerin itibari değeri hisse baĢına 0,01 TL‟dir (2009: hisse baĢı 0,01 TL).

b) Değer ArtıĢ Fonları

Maddi duran varlıklar yeniden değerleme fonu

30 Haziran

2010

65.403.178

65.403.178

31 Aralık

2009

65.171.584

65.171.584

Maddi duran varlık yeniden değerleme fonu, bina ve arazilerin yeniden değerlemesi sonucu ortaya

çıkar. Yeniden değerlenen bir bina ya da arazinin elden çıkarılması durumunda, yeniden değerleme

fonunun satılan varlıkla iliĢkili kısmı doğrudan geçmiĢ yıl karına devredilir.

Grup‟un maddi duran varlık yeniden değerleme fonuna ait hareket tablosu aĢağıdaki gibidir:

Dönem baĢındaki bakiye

Bağlık ortaklık hisse alımı (*)

1 Ocak-

1 Ocak-

30 Haziran

2010

30 Haziran

2009

65.171.584

231.594

65.171.584

-

65.403.178

65.171.584

(*) 2010 yılında, ġirket bağlı ortaklığı olan OmtaĢ‟ın toplam % 2,56‟lık oranda hissesini satın almıĢtır.

Bu hisse artıĢının maddi duran varlık yeniden değerleme fonuna etkisi 231.594 TL‟dir.

21

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

11.

ÖZKAYNAKLAR (devamı)

c) Kardan Ayrılan KısıtlanmıĢ Yedekler

Yasal yedekler

30 Haziran

2010

31 Aralık

2009

15.460.134

15.460.134

15.019.380

15.019.380

Yasal yedekler Türk Ticaret Kanunu‟na göre ayrılan birinci ve ikinci tertip yasal yedeklerden

oluĢmaktadır. Birinci tertip yasal yedekler, tüm yedekler tarihi ödenmiĢ sermayenin %20‟sine eriĢene

kadar, geçmiĢ dönem ticari karından yıllık %5 oranında ayrılır. Ġkinci tertip yasal yedekler, birinci

tertip yasal yedek ve temettülerden sonra, tüm nakdi temettü dağıtımları üzerinden yıllık %10 oranında

ayrılır.

SPK‟nın 1 Ocak 2008 tarihine kadar geçerli olan gereklilikleri uyarınca enflasyona göre düzeltilen ilk

finansal tablo denkleĢtirme iĢleminde ortaya çıkan ve “geçmiĢ yıllar zararı”nda izlenen tutarı, SPK‟nın

kar dağıtımına iliĢkin düzenlemeleri çerçevesinde, enflasyona göre düzeltilmiĢ finansal tablolara göre

dağıtılabilecek kar rakamı bulunurken indirim kalemi olarak dikkate alınmaktaydı. Bununla birlikte,

“GeçmiĢ yıllar zararları”nda izlenen söz konusu tutar, varsa dönem karı ve dağıtılmamıĢ geçmiĢ yıl

karları, kalan zarar miktarının ise sırasıyla olağanüstü yedek akçeler, yasal yedek akçeler, özkaynak

kalemlerinin enflasyon muhasebesine göre düzeltilmesinden kaynaklanan sermaye yedeklerinden

mahsup edilmesi mümkün bulunmaktaydı.

Yine 1 Ocak 2008 tarihine kadar geçerli olan uygulama uyarınca, enflasyona göre düzeltilen ilk

finansal tablo düzenlenmesi sonucunda özkaynak kalemlerinden “Sermaye, emisyon primi, Yasal

yedekler, Statü yedekleri, Özel yedekler ve Olağanüstü yedek” kalemlerine bilançoda kayıtlı değerleri

ile yer verilmekte ve bu hesap kalemlerinin düzeltilmiĢ değerleri toplu halde özkaynak grubu içinde

“Özsermaye enflasyon düzeltmesi farkları” hesabında yer almaktaydı. Tüm özkaynak kalemlerine

iliĢkin “Özsermaye enflasyon düzeltmesi farkları” sadece bedelsiz sermaye artırımı veya zarar

mahsubunda, olağanüstü yedeklerin kayıtlı değerleri ise, bedelsiz sermaye artırımı; nakit kar dağıtımı

ya da zarar mahsubunda kullanılabilmekteydi.

1 Ocak 2008 itibariyle yürürlüğe giren Seri: XI, No: 29 sayılı tebliğ ve ona açıklama getiren SPK

duyurularına göre “ÖdenmiĢ sermaye”, “Kardan ayrılan kısıtlanmıĢ yedekler” ve “Hisse senedi ihraç

primleri”‟nin yasal kayıtlardaki tutarları üzerinden gösterilmesi gerekmektedir. Söz konusu tebliğin

uygulanması esnasında değerlemelerde çıkan farklılıkların (enflasyon düzeltmesinden kaynaklanan

farlılıklar gibi):

- “ÖdenmiĢ sermaye”den kaynaklanmaktaysa ve henüz sermayeye ilave edilmemiĢse, “ÖdenmiĢ

sermaye” kaleminden sonra gelmek üzere açılacak “Sermaye düzeltmesi farkları” kalemiyle;

- “Kardan ayrılan kısıtlanmıĢ yedekler” ve “Hisse senedi ihraç primleri”‟nden kaynaklanmakta ve

henüz kar dağıtımı veya sermaye artırımına konu olmamıĢsa “GeçmiĢ yıllar

kar/zararıyla”,iliĢkilendirilmesi gerekmektedir.

Diğer özkaynak kalemleri ise SPK Finansal Raporlama Standartları çerçevesinde değerlenen tutarları

ile gösterilmektedir.

Sermaye düzeltmesi farklarının sermayeye eklenmek dıĢında bir kullanımı yoktur.

22

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

11.

ÖZKAYNAKLAR (devamı)

Kar dağıtımı:

Sermaye Piyasası Kurulu‟nca (Kurul) 27 Ocak 2010 tarihinde 2009 yılı faaliyetlerinden elde edilen

karların dağıtım esasları ile ilgili olarak; payları borsada iĢlem gören anonim ortaklıklar için, herhangi

bir asgari kar dağıtım zorunluluğu getirilmemesine (31 Aralık 2008: %20), bu kapsamda, kar

dağıtımının Kurul‟un Seri:IV, No:27 sayılı “ Sermaye Piyasası Kanununa Tabi Olan Halka Açık

Anonim Ortaklıkların Temettü Avansı Dağıtımında Uyacakları Esaslar Hakkında Tebliği”nde yer alan

esaslar, ortaklıkların esas sözleĢmelerinde bulunan hükümler ve Ģirketler tarafından kamuya

açıklanmıĢ olan kar dağıtım politikaları çerçevesinde gerçekleĢtirilmesine karar verilmiĢtir.

Bunun yanında söz konusu karar ile konsolide finansal tablo düzenleme yükümlülüğü bulunan

Ģirketlerin, yasal kayıtlarında bulunan kaynaklarından karĢılanabildiği sürece, net dağıtılabilir kar

tutarını, Seri:XI No:29 Tebliği çerçevesinde hazırlayıp kamuya ilan edecekleri konsolide finansal

tablolarında yer alan net dönem karlarını dikkate alarak hesaplamaları gerektiği düzenlenmiĢtir.

12.

TAAHHÜTLER VE ZORUNLULUKLAR

Teminat-Rehin-Ġpotekler (“TRĠ”)

30 Haziran 2010 ve 31 Aralık 2009 tarihleri itibariyle Grup‟un teminat/rehin/ipotek pozisyonuna

iliĢkin tabloları aĢağıdaki gibidir:

ġirket Tarafından Verilen TRĠ'ler

30 Haziran

2010

A.Kendi Tüzel KiĢilği Adına VermiĢ Olduğu TRĠ'lerin

Toplam Tutarı

B. Tam Konsolidasyon Kapsamına Dahil Edilen

Ortaklıklar Lehine VermiĢ Olduğu TRĠ'lerin Toplam

Tutarı

13.

31 Aralık

2009

27.789.999

29.146.534

601.609

728.962

28.391.608

29.875.496

30 Haziran

2010

(9.245.603)

767.691

123.067

2.353.094

(6.001.751)

31 Aralık

2009

(9.503.995)

865.516

190.987

2.465.974

(5.981.518)

1 Ocak30 Haziran

2010

(5.981.518)

(20.233)

(6.001.751)

1 Ocak30 Haziran

2009

(8.596.074)

2.137.445

(6.458.629)

ERTELENMĠġ VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ

ErtelenmiĢ vergi varlıkları / (yükümlülükleri)

Yeniden değerleme ve maddi varlıkların amortismanı

Kıdem tazminatı karĢılıkları

Stoklar değer düĢüklüğü karĢılığı

Vergiden mahsup edilecek geçmiĢ yıl zararları

ErtelenmiĢ vergi varlığı / (yükümlülüğü) hareketleri

1 Ocak itibariyle açılıĢ bakiyesi

ErtelenmiĢ vergi (gideri) / geliri

30 Haziran itibariyle kapanıĢ bakiyesi

23

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

14.

SATIġLAR VE SATIġLARIN MALĠYETĠ

a) SatıĢlar

Yurt dıĢı satıĢlar

Yurt içi satıĢlar

Diğer gelirler

SatıĢ iadeleri (-)

Diğer indirimler

b) SatıĢların maliyeti

Ġlk madde ve

malzeme giderleri

Genel üretim giderleri

Personel giderleri

Ġtfa payları ve

amortisman giderleri

Yarı mamül değiĢimi

Mamül değiĢimi

SatıĢların maliyeti

1 Ocak30 Haziran

2010

1 Nisan30 Haziran

2010

1 Ocak30 Haziran

2009

1 Nisan30 Haziran

2009

29.103.697

16.674.378

1.078.596

(112.365)

(891.701)

45.852.605

16.188.798

10.066.579

571.539

(46.425)

(697.323)

26.083.168

19.623.644

8.795.539

413.124

(38.813)

(116.640)

28.676.854

7.454.949

4.684.880

197.386

(20.112)

(70.431)

12.246.672

1 Ocak30 Haziran

2010

1 Nisan30 Haziran

2010

1 Ocak30 Haziran

2009

1 Nisan30 Haziran

2009

19.221.961

7.719.965

6.705.239

10.455.870

2.844.511

4.214.101

7.843.301

5.294.650

4.185.879

3.575.143

2.293.345

1.775.361

3.275.133

(1.813.526)

929.469

36.038.241

2.466.725

(912.168)

975.827

20.044.866

1.863.320

6.020.422

3.831.742

29.039.314

225.602

3.019.303

1.084.619

11.973.373

30 Haziran 2010 tarihi itibariyle 786.942 TL tutarındaki çalıĢmayan kısım gider ve zararı satıĢların

maliyeti içerisinde muhasebeleĢtirilmiĢtir (30 Haziran 2009: 1.811.082 TL)

24

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

15.

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI

ġirket, olağan faaliyetleri dahilinde iliĢkili taraflarla ticari olarak çeĢitli iĢlemler gerçekleĢtirmiĢtir.

Grup ile Grup‟un iliĢkili taraflarından biri olan bağlı ortaklığı arasında gerçekleĢen iĢlemler

konsolidasyon sırasında elimine edildiklerinden, bu notta açıklanmamıĢtır. Grup ile diğer iliĢkili

taraflar arasındaki iĢlemlerin detayları aĢağıda açıklanmıĢtır.

ĠliĢkili taraflardan olan alacaklarla ilgili dönem içinde Ģüpheli alacak karĢılığı bulunmamaktadır.

Grup‟un iliĢkili taraflardan olan ticari olmayan alacak ve borçları piyasa oranları oranları ile faize tabi

tutulmaktadır.

ĠliĢkili taraflardan alacak ve borçlar

30 Haziran 2010

Borçlar

Alacaklar

ĠliĢkili taraflarla olan bakiyeler

GüriĢ Holding A.ġ.

GüriĢ Ġhracat Ġthalat Pazarlama A.ġ.

GüriĢ ĠnĢaat ve Mühendislik A.ġ.

Parsat Makina Sanayii Pazarlama A.ġ.

Asil Çelik Sanayi ve Tic.A.ġ.

Yazıcı GüriĢ Parsan A.ġ.

Tevfik Yamantürk

Burhan Mirel

Çelik Holding A.ġ.

Diğer

Ticari

Ticari

olmayan

Ticari

Ticari

olmayan

562.095

793

351.168

133.850

-

2.249.614

603.493

36.498

5.000

100

-

5.293

36.769

120

5.838.836

2.074

13.546

-

1.047.906

2.894.705

5.896.638

-

31 Aralık 2009

Alacaklar

ĠliĢkili taraflarla olan bakiyeler

GüriĢ Holding A.ġ.

GüriĢ Ġhracat Ġthalat Pazarlama A.ġ.

GüriĢ ĠnĢaat ve Mühendislik A.ġ.

Asil Çelik Sanayi ve Tic.A.ġ.

Parsat Makina Sanayii Pazarlama A.ġ.

Çelik Holding A.ġ.

Diğer

Borçlar

Ticari

Ticari

olmayan

Ticari

Ticari

olmayan

1.162.493

340.177

192.298

-

2.414.943

203.270

100

-

24.386

1.204.394

20.434

-

1.694.968

2.618.313

1.249.214

-

25

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

15.

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI (devamı)

ĠliĢkili taraflarla yapılan iĢlemler

a) Ürün ve hizmet satıĢları

GüriĢ Ġhracat Ġthalat Pazarlama A.ġ.

Parsat Makina Sanayii Pazarlama A.ġ.

GüriĢ ĠnĢaat ve Mühendislik A.ġ.

GüriĢ Holding A.ġ.

Diğer

b) Ürün ve hizmet alımları

Asil Çelik Sanayi ve Tic.A.ġ.

GüriĢ Ġhracat Ġthalat Pazarlama A.ġ.

GüriĢ ĠnĢaat ve Mühendislik A.ġ.

GüriĢ Holding A.ġ.

Yazıcı GüriĢ Parsan A.ġ.

1 Ocak30 Haziran

2010

1 Ocak30 Haziran

2009

1.095.261

110.954

235.947

2.447.317

3.889.479

488.645

89.266

1 Ocak30 Haziran

2010

1 Ocak30 Haziran

2009

17.039.455

64.028

19.069

136.828

291

17.259.380

2.510.111

15.933

603

2.526.647

247.147

825.058

Üst düzey yöneticilere sağlanan faydalar:

Dönem içerisinde üst düzey yöneticilere sağlanan faydalar aĢağıdaki gibidir:

Üst yönetime ödenen ücretler

26

1 Ocak30 Haziran

2010

1 Ocak30 Haziran

2009

1.008.676

1.008.676

988.540

988.540

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

16.

YABANCI PARA POZĠSYONU

Kur Riski Yönetimi

Yabancı para cinsinden iĢlemler, kur riskinin oluĢmasına sebebiyet vermektedir.

Grup‟un yabancı para cinsinden parasal ve parasal olmayan varlıklarının ve yükümlülüklerinin

bilanço tarihi itibariyle dağılımı aĢağıdaki gibidir:

30 Haziran 2010

TL KarĢılığı

(Fonksiyonel

para birimi)

ABD Doları

Avro

GBP

1. Ticari Alacak

2. Parasal Finansal Varlıklar

3. Diğer

4. TOPLAM VARLIKLAR

5. Ticari Borçlar

6. Finansal Yükümlülükler

7. Parasal Olmayan Diğer Yükümlülükler

8. TOPLAM YÜKÜM LÜLÜKLER

10.150.340

7.593.028

78.735

17.822.103

3.194.986

22.440.904

272.468

25.908.358

18.958

478.545

50.000

547.503

5.671.891

5.671.891

9. Net yabancı para varlık yükümlülük pozisyonu

(4-8)

(8.086.255)

(5.124.388)

(33.041)

19.672

10. Parasal kalemler net yabancı para varlık

yükümlülük pozisyonu (1+2-5-6-7)

(8.164.990)

(5.174.388)

(33.041)

19.672

11. Ġhracat

12. Ġthalat

50.884.169

1.218.036

TL KarĢılığı

(Fonksiyonel

para birimi)

5.242.777

3.558.459

19.177

495

8.801.236

1.662.583

7.029.909

141.785

8.834.277

19.672

-

14.862.926

14.062.535

7.784

548.994

31 Aralık 2009

ABD Doları

Avro

18.728

GBP

1. Ticari Alacak

2. Parasal Finansal Varlıklar

3. Diğer

4. TOPLAM VARLIKLAR

5. Ticari Borçlar

6. Finansal Yükümlülükler

7. Parasal Olmayan Diğer Yükümlülükler

7.862.331

2.839.659

204.855

10.906.845

1.502.642

22.621.731

42.368

806.459

82.464

135.000

1.023.923

6.423.892

5.429

3.053.799

1.256.998

734

4.311.531

695.571

5.994.203

14.315

21.314

21.314

1.368

8. TOPLAM YÜKÜM LÜLÜKLER

24.166.741

6.429.321

6.704.089

1.368

9. Net yabancı para varlık yükümlülük pozisyonu

(4-8)

(13.259.896)

(5.405.398)

(2.392.558)

19.946

10. Parasal kalemler net yabancı para varlık

yükümlülük pozisyonu (1+2-5-6-7)

(13.464.751)

(5.540.398)

(2.393.292)

19.946

35.820.584

6.994.652

2.138.074

271

15.021.965

3.185.931

62.504

15.067

11. Ġhracat

12. Ġthalat

27

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

16.

YABANCI PARA POZĠSYONU (devamı)

Kur Riskine Duyarlılık

Grup, baĢlıca ABD Doları ve Avro cinsinden kur riskine maruz kalmaktadır.

AĢağıdaki tablo Grup‟un ABD Doları ve Avro kurlarındaki %10‟luk artıĢa ve azalıĢa olan

duyarlılığını göstermektedir. %10‟luk oran, üst düzey yöneticilere Grup içinde kur riskinin

raporlanması sırasında kullanılan oran olup, söz konusu oran yönetimin döviz kurlarında beklediği

olası değiĢikliği ifade etmektedir. Duyarlılık analizi sadece yıl sonundaki açık yabancı para cinsinden

parasal kalemleri kapsar ve söz konusu kalemlerin yıl sonundaki %10‟luk kur değiĢiminin etkilerini

gösterir. Pozitif değer, kardaki/zarardaki artıĢı ifade eder.

30 Haziran 2010

Kar / Zarar

Yabancı paranın Yabancı paranın

değer kazanması değer kaybetmesi

ABD Doları'nın TL karĢısında % 10 değerlenmesi halinde

1 - ABD Doları net varlık / yükümlülüğü

(806.937)

806.937

2 - Avro net varlık / yükümlülük

Avro'nun TL karĢısında % 10 değerlenmesi halinde

(6.350)

6.350

Diğer döviz kurlarının TL karĢısında % 10 değerlenmesi halinde

3- Diğer döviz net varlık / yükümlülüğü

4.661

(4.661)

TOPLAM

(808.626)

808.626

31 Aralık 2009

Kar / Zarar

Yabancı paranın Yabancı paranın

değer kazanması değer kaybetmesi

ABD Doları'nın TL karĢısında % 10 değerlenmesi halinde

1 - ABD Doları net varlık / yükümlülüğü

(813.891)

813.891

2 - Avro net varlık / yükümlülük

Avro'nun TL karĢısında % 10 değerlenmesi halinde

(516.864)

516.864

Diğer döviz kurlarının TL karĢısında % 10 değerlenmesi halinde

3- Diğer döviz net varlık / yükümlülüğü

4.765

(4.765)

TOPLAM

(1.325.990)

28

1.325.990

PARSAN MAKĠNA PARÇALARI SANAYĠĠ A.ġ. VE BAĞLI ORTAKLIĞI

30 HAZĠRAN 2010 TARĠHĠNDE SONA EREN ALTI AYLIK ARA DÖNEME AĠT ÖZET

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe TL olarak ifade edilmiĢtir.)

17.

HĠSSE BAġINA ZARAR

Dönem boyunca mevcut olan hisselerin

ortalama sayısı (tam değeri)

Ana Ģirket hissedarlarına ait net dönem karı

Hisse baĢına zarar

18.

BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR

Bulunmamaktadır.

29

1 Ocak30 Haziran

2010

1 Ocak30 Haziran

2009

7.711.200.000

7.711.200.000

(1.660.335)

(9.929.253)

(0,00022)

(0,00129)