AĞUSTOS 2015

DÜNYA EKONOMİSİ

2015 yılının Ağustos ayında; küresel ekonomiye

olan güvensizlik ortamının sürdüğü ve buna bağlı

olarak riskten kaçınma eğiliminin artış gösterdiği

görülmektedir. 2008 krizi sonrasında ortaya çıkan ve gelişmekte olan ülke ekonomilerinin küresel ekonominin öncü gücü olacağını öngören

senaryo, gün geçtikçe işlevselliğini yitirirken, bu

ülkelerin risk primleri de yükselmeye devam ediyor.

Ağustos ayında, Çin’den gelen devalüasyon haberiyle yeni bir şok yaşamış görünüyor. Çin Merkez Bankası (PBOC)’nın, ihracattaki sert düşüşün

ardından, para birimi yuanda son 20 yılın en hızlı

devalüasyonunu gerçekleştirmesi, küresel satış

dalgasını gelişmekte olan piyasalar aleyhine estirmiş ve yatırımcılar, gelişen piyasalardaki hisse

senedi ve tahvillerinde yaklaşık 1,9 milyar dolarlık

çıkış yapmışlardır.

FED’in para politikası kararlarına dair beklentiler

ise küresel ekonomideki seyrin en önemli belirleyicisi konumunda bulunuyor. FED’in 28-29 Temmuz tarihinde gerçekleştirdiği toplantıya ait olan

ve Ağustos ayında açıklanan tutanaklarında; faiz

artırımı için yeterli koşulların henüz sağlanmadığını belirtilmişse de, mevcut şartların bu noktaya

yaklaşmakta olduğu belirtilmiştir.

Şangay Borsası’nda meydana gelen %8,5’lik büyük düşüşle birlikte, Japon Borsası’nda gerçekleşen 4,5 puanlık kayıp ve petrol fiyatlarının 40

doların altına gerilemesi gibi birçok etken, 24

Ağustos Pazartesi gününün küresel finans çevreleri tarafından ‘Kara Pazartesi’ olarak nitelendirilmesine neden olmuştur. Bununla birlikte, Çin’in,

ihraç mallarındaki rekabetini artırmak amacıyla

yuanı devalüe etmesinin; dolara dayalı mevcut

küresel ticaret ağında, yuanın daha fazla yer tutması ve yaygınlaşmasını sağlamaya yönelik bir

FED’in faiz artırımı sürecine yönelik zamanlamayı

fiyatlandırmakla güçlük çeken küresel piyasalar,

2

hamle olup olmadığı da yüksek sesle konuşulmaya başlanmıştır.

Avro Bölgesi’nde ise ekonomik aktivitedeki canlanma yavaş seyretmeye devam etmektedir. Özel

tüketim harcamalarının mevcut zayıf büyüme

oranlarının lokomotifi durumunda bulunmasına karşın, dış talepteki artışın çok sınırlı düzeyde kalması, bölge ekonomisindeki toparlanmayı

geciktirmektedir. Bunun yanında; AB ülkelerinin

dış ticaretindeki payı yaklaşık %14 civarında olan

Çin’de yaşanan son gelişmelerin, Avro Bölgesi

ekonomisi üzerindeki olumsuz etkisinin tahmin

edilenden büyük olabileceğine yönelik söylentiler

de bölge için risk unsurlarını artırmaktadır.

Parasal genişlemenin uzun vadede Avro Bölgesi’nde büyümeyi artırması beklenirken, FED’in

faiz artırımı süreci sonrası yaşanacak gelişmeler

ve petrol fiyatlarının düşük seyrinin oluşturduğu

deflasyonist etki de bölge açısından diğer risk

unsurları olarak gündemdeki sıcaklığını koruyor.

Özetle; küresel ekonomideki belirsizlik ortamının

sürmesi, belli ölçüde toparlamış olsa dahi, küresel ekonominin henüz ayaklarının yere sağlam

basmadığına işaret etmektedir. 2015 ve 2016 yıllarında, küresel büyümenin kademeli olarak güç

kazanmasına yönelik beklentilere rağmen, uluslararası piyasalardaki zayıf ve kırılgan görünümün

sürmesi, küresel ekonomiye dair endişeleri tetiklemeye devam etmektedir.

TÜRKİYE EKONOMİSİ

Türkiye ekonomisi için Ağustos ayı; dış faktörlerden kaynaklanan negatif etkilerin sürdüğü, buna

ek olarak içeride de 7 Haziran seçimleri ile başlayan siyasi belirsizlik ve güvenlik endişelerinden

kaynaklanan risklerin artış gösterdiği bir dönem

olmuştur.

Siyasi belirsizlik ortamının, en azından Kasım

ayında yapılacak olan erken seçime kadar süreceğinin kesinleşmesi; ekonomik belirsizliklerden

kaynaklanan risklerin de artışına neden olmaktadır. Bunun yanında; FED’in Eylül ayında faiz

artırımına gideceğine yönelik beklentilerin artış

gösterdiği ve Çin Merkez Bankası’nın yuanı devalüe etmesi ile alevlenen kırılgan sürecin, siyasi

belirsizliklerin yaşandığı bir dönemle çakışması

açısından Türkiye için ayrı bir handikap oluşturduğu görülmektedir.

Koalisyon görüşmelerinin olumsuz sonuçlanmasıyla, aynı gün içinde dolar karşısında %1,5, euro

karşısında ise %1,4 değer kaybeden Türk Lirası;

gelişmekte olan ülke para birimleri arasında en

kötü performansı gösteren para birimi olmuştur.

Kurdaki bu yükselme; Türkiye için büyüme, enflasyon ve özel sektör borçları açısından riskleri

artırmaktadır.

Yılın ilk çeyreğinde %2,3 büyüyen Türkiye ekonomisinde, yılın ikinci çeyreğinde de öncü göstergeler olumlu bir seyir izlemiştir. Sanayi üretiminin

yılın ikinci çeyreğinde önceki yılın aynı dönemine

göre %3,9 artış göstermesinin yanında, Haziran

ayında kapasite kullanımının son bir yılın en yüksek seviyesine yükselmesi ve Temmuz ayı enflasyonunun %6,81 olarak gerçekleşerek son 26 ayın

en düşük oranına ulaşması; yurt içi iktisadi faaliyetin iyimser görünümüne işaret etmiştir.

Özetle; 7 Haziran seçimleri sonrası oluşan siyasi

belirsizlik ortamına rağmen, ekonominin gücünü

korumaya devam ettiği görülmektedir. Bunula

birlikte; Türkiye ekonomisinin son 13 yıllık süreçte

elde etmiş olduğu huzur, güven ve istikrar ortamının bozulmaması, mevcut siyasi belirsizliklerin

ortadan kalkması ile doğrudan ilintilidir. Ekonomideki belirsizliklerin bertaraf edilebilmesi için,

siyasi istikrarın sağlanması bir önkoşul olarak karşımıza çıkmaktadır. Siyasi istikrarın yeniden sağlanması ile birlikte, seçim sürecinde ihmal edilen

yapısal reformlar yeniden ekonominin en önemli

gündem maddesi olmalıdır.

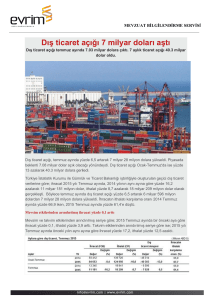

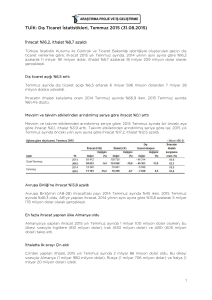

Dış Ticaret: Dış ticaret verileri; 2015 yılı Haziran

döneminde euro/dolar paritesinin düşük seyrinden olumsuz etkilenmeye devam etmiştir. Bu

bağlamda Haziran ayında ihracat, 2014 yılının

3

aynı ayına göre %6,9 azalarak 11 milyar 996 milyon dolar, ithalat %12,5 azalarak 18 milyar 201 milyon dolar olarak gerçekleşti. İthalatın ihracattan

daha hızlı bir düşüş kaydetmesiyle dış ticaret açığı %21,6 azalarak 7 milyar 912 milyon dolardan 6

milyar 206 milyon dolara düştü.

Ağustos sonu itibariyle 1,13 civarına yükselerek

nisbi bir toparlanma sinyali euro/dolar paritesinin, bu toparlanmaya rağmen düşük seviyede

seyretmesi; dış ticaretteki toparlanma sürecinin

yavaş bir seyir izlemesine neden olmaktadır. Irak

ve Rusya gibi, dış siyasi konjonktürden kaynaklanan ihracat pazarı kayıpları ihracatı olumsuz etkilemeye devam ederken, en büyük ihracat pazarımız olan AB ülkelerine yapılan ihracat da, bölge

ekonomisinin geçirdiği ılımlı toparlanma sürecine

paralel olarak düşük seyretmektedir. İhracat miktar endeksinin Haziran ayında %6 oranında artış

göstermesi, ihracattaki düşüşte paritenin etkisini

4

net şekilde gözler önüne sermektedir. Ayrıca; petrol fiyatlarındaki düşük seyrin sürmesi enerji ithalatında Türkiye’nin elinin rahatlatırken, ara malları

ithalatındaki düşüşün sürmesi, büyüme rakamları

için olumsuz bir gösterge oluşturmaktadır. Özetle; dış ticaret verilerinin kısa vadede yatay bir görüntü arz etmesi, mevcut veriler ışığında en makul öngörü olarak karşımıza çıkmaktadır.

Cari Açık: 2015 yılının Haziran ayında; cari işlemler açığı, bir önceki yılın aynı ayına göre %19,5 oranında daralarak 3,4 milyar dolar olarak gerçekleşmiştir. Böylece; yılın ilk altı ayında cari açık %7,5

oranında gerileyerek 22,7 milyar dolar olmuştur.

Yılın ilk yarısında cari işlemler açığında en dikkat

çekici kalemlerin başında parasal olmayan altın

ticareti gelmektedir. Zira parasal olmayan net altın ihracatı, yılın ilk yarısında, cari açığa 4,3 milyar

dolar daraltıcı etkide bulunmuştur.

Sanayi Üretim Endeksi

Haziran ayında, ülkemize yurtdışından yapılan

net doğrudan yatırımlar bir önceki yılın aynı ayına

göre %35,7 azalarak 554 milyon dolar seviyesinde gerçekleşmiştir. Ocak-Mayıs döneminde 10,1

milyar dolar giriş ile cari açığın finansmanında

önemli bir rol üstlenen net hata noksan kaleminde ise Haziran ayında 1,4 milyar dolar düzeyinde

bir sermaye çıkışı izlenmiştir.

Rusya’daki ekonomik krizin de etkisiyle, yılın ilk

yarısında önemli ölçüde azalış kaydeden turizm

gelirlerini ve FED’in faiz artırımı sürecine yönelik

beklentilerin önemli ölçüde yönlendirdiği sermaye giriş çıkışlarındaki belirsizlikleri de göz önüne

aldığımızda; kısa vadede cari işlemler açığının

bir miktar artış kaydedebileceğini öngörebiliriz.

Bununla birlikte; enerji fiyatlarının düşük seyrini

koruması ile desteklenen dış ticaret açığındaki

belirgin azalma, uzun vadede cari açığın finansmanında pozitif etkisini sürdürecektir.

Sanayi Üretimi: Haziran 2015 döneminde; mevsim ve takvim etkisinden arındırılmış sanayi üretimi bir önceki aya göre %2,4, takvim etkisinden

arındırılmış sanayi üretimi bir önceki yılın aynı

ayına göre %5,5 arttı. Takvim etkisinden arındırılmış endekste gerçekleşen bu %5,5’lik bu artış,

Ocak 2014 dönemindeki %7,6’lık artışın ardından,

en yüksek artış olarak kayıtlara geçmiştir.

Haziran dönemi sanayi üretimi verilerinin açıklanması ile yılın ikinci çeyreğine ait veriler de tamamlanmış oldu. Buna göre; mevsim ve takvim

etkisinden arındırılmış sanayi üretimi, bir önceki

çeyreğe göre %1,6, takvim etkisinden arındırılmış

sanayi üretimi ise bir önceki yılın aynı çeyreğine

göre %3,9 artış göstermiştir.Bu veriler; sanayi

üretimi verilerinin, yılın ikinci çeyreğinde ilk çeyreğe ve önceki yılın aynı çeyreğine kıyasla, yurt içi

iktisadi faaliyetin daha olumlu bir görünüm sergilediğine işaret ettiğini göstermektedir. Sanayi

üretiminde gözlenen bu artışta; ara mallardaki

toparlanmanın yanı sıra, tüketim malları imalatındaki hızlanmaların etkili olduğunu görülmektedir.

İşsizlik: Nisan, Mayıs ve Haziran aylarının ortalaması alınarak tahmin edilen Mayıs 2015 dönemi

işsizlik oranı %9,3 seviyesinde gerçekleşmiş, böylece son 11 ayın en düşük işsizlik oranına ulaşılmıştır. Böylece; işsiz sayısı 2015 yılı Mayıs döneminde geçen yılın aynı dönemine göre 238 bin

kişi artarak 2 milyon 789 bin kişi oldu. Bu dönemde istihdam edilenlerin sayısı, bir önceki yılın aynı

dönemine göre 534 bin kişi artarak 27 milyon 72

bin kişi olurken, istihdam oranı ise 0,2 puanlık artış ile %46,9 oldu.

Mayıs 2015 döneminde, bir önceki yılın aynı ayına göre işgücünde 772 bin artış gerçekleşmesine

karşın istihdamın 534 bin kişi artış göstermesi; bu

dönemde toplam işsiz sayısının 238 bin artmasına neden olmuştur. Bununla birlikte; sanayi üretimi ve kapasite kullanım oranı gibi öncü verilerin Haziran ayında artış göstermesi, bu dönemde

işsizlik oranının bir miktar daha düşebileceğine

işaret etmektedir.

5

İşsizlik

Enflasyon: Tüketici Fiyat Endeksi (TÜFE), Temmuz 2015 döneminde aylık bazda %0,09 artış

kaydederken, yıllık enflasyon %6,81 seviyesinde

gerçekleşti. Bu oran, son 26 ayın en düşük fiyat

artışı olarak kayıtlara geçmiştir.Bir önceki yılın

aynı ayına göre en çok fiyat artışının gerçekleştiği grup %13,80 ile lokanta ve oteller olurken, bu

grubu %9,25 ile gıda ve %8,69 ile ev eşyası grubu

izlemiştir. Konut fiyatlarındaki %8,15’lik yıllık artış

işe, Temmuz ayı enflasyon tablosunun en dikkat

çekici unsurlarından biri olmuştur.

Temmuz ayında gerçekleşen düşüş ile OVP’de

belirlenen %6,3’lük yıllık enflasyon hedefine bir

miktar daha yaklaşılmıştır. Bununla birlikte Temmuz ayında TÜFE’nin, mevsimsel ürünler hariç

tutulduğunda aylık bazda %0,75 oranında artış

kaydetmesi; enflasyondaki düşüşün büyük oranda mevsimsel etkilerden kaynaklandığına işaret

etmektedir. Ayrıca kurdaki artış da enflasyon

oranları üzerinde ciddi bir baskı unsuru olarak etkisini hissettirmeye devam etmektedir.

SAMEKS

Takvim etkisinden arındırılmış SAMEKS Bileşik

Endeksi; 2015 yılı Ağustos ayında, bir önceki yılın

aynı ayına göre 3,3 puan azalmış ve 50,8 seviyesinde gerçeklemiştir. Endekste gözlenen bu azalışta; bir önceki senenin aynı ayına göre sanayi

sektörünün 4,0 puan, hizmet sektörünün ise 2,9

puan hız kaybetmesi etkili olmuştur.

Enflasyon

6

Arındırılmamış SAMEKS Bileşik Endeksi ise; 2015

yılı Ağustos ayında, bir önceki aya göre 3,4 puan

artarak 52,8 puana yükselmiştir. Endekste gözlenen bu artışta; önceki aya göre, sanayi sektörünün 2,3 puan, hizmet sektörünün ise 3,8 puan

artış kaydetmesi etkili olmuştur.

çekleşen 6,7 puanlık artışın yanı sıra, üretim alt

endeksinde gözlenen 3,5 puanlık yükseliş; sanayi

sektöründe gerçekleşen hızlanmanın en önemli

belirleyicisi olmuştur.

Sanayi Sektörü SAMEKS Endeksi

Takvim etkisinden arındırılmış SAMEKS Hizmet

Endeksi; Ağustos ayında, bir önceki senenin aynı

ayına göre 2,9 puan azalarak 50,8 puana inmiştir.

İş hacmi alt endeksindeki 7,8 ve satın alım alt endeksindeki 3,9 puanlık düşüşler, hizmet sektöründeki hız kaybının en önemli etkeni olmuştur.

Takvim etkisinden arındırılmış SAMEKS Sanayi

endeksi; Ağustos ayında, bir önceki senenin aynı

ayına göre 4,0 puanlık bir azalış göstererek 50,9

değerine düşmüştür. Üretim alt endeksinde görülen 6,1 ve yeni sipariş alt endeksinde görülen 9,0

puanlık azalışlar, sanayi sektöründe gerçekleşen

hız kaybının en önemli belirleyicisi olmuştur.

Arındırılmamış SAMEKS Sanayi Endeksi ise; bir

önceki aya göre 2,3 puan artarak 52,8 seviyesine yükselmiştir. Satın alım alt endeksinde ger-

Hizmet Sektörü SAMEKS Endeksi

Arındırılmamış SAMEKS Hizmet Endeksi ise; bir

önceki aya göre 3,8 puan artarak 52,8 değerine

yükselmiştir. Satın alım ve iş hacmi alt endekslerinde gerçekleşen 6,8 ve 5,4 puanlık artışlar, hizmet sektöründe gerçekleşen hareketlenmenin en

önemli belirleyicisi olmuştur.

7