Karar Sayısı : 2006/10615

Ekli "İthalatta Korunma Önlemi Uygulanmasına İlişkin Karar"ın yürürlüğe konulması; Devlet

Bakanlığı’nın 22/6/2006 tarihli ve 23777 sayılı yazısı üzerine, 20/2/1930 tarihli ve 1567 sayılı Kanunun değişik

1 inci, 14/5/1964 tarihli ve 474 sayılı Kanunun değişik 2 nci, 6/5/1986 tarihli ve 3283 sayılı Kanunun 2 nci,

27/10/1999 tarihli ve 4458 sayılı Kanunun 55 inci maddeleri ile 2/2/1984 tarihli ve 2976 sayılı Kanun

hükümlerine göre, Bakanlar Kurulu’nca 26/6/2006 tarihinde kararlaştırılmıştır.

Ahmet Necdet SEZER

CUMHURBAŞKANI

Recep Tayyip ERDOĞAN

Başbakan

A. GÜL

Dışişleri Bak. ve Başb. Yrd.

A. ŞENER

Devlet Bak. ve Başb. Yrd.

M. A. ŞAHİN

Devlet Bak. ve Başb. Yrd.

B. ATALAY

Devlet Bakanı

A. BABACAN

Devlet Bakanı

M. AYDIN

Devlet Bakanı

N. ÇUBUKÇU

Devlet Bakanı

K. TÜZMEN

Devlet Bakanı

C. ÇİÇEK

Adalet Bakanı

M. V.GÖNÜL

Milli Savunma Bakanı

A.AKSU

İçişleri Bakanı

K. UNAKITAN

Maliye Bakanı

R. AKDAĞ

Milli Eğitim Bakanı V.

F. N.ÖZAK

Bayındırlık ve İskan Bakanı

R.AKDAĞ

Sağlık Bakanı

B. YILDIRIM

Ulaştırma Bakanı

M. M. EKER

Tarım ve Köyişleri Bakanı

M. BAŞESGİOĞLU

Çalışma ve Sos. Güv. Bakanı

A. COŞKUN

Sanayi ve Ticaret Bakanı

B. YILDIRIM

Enerji ve Tabii Kaynaklar Bakanı V.

A. KOÇ

Kültür ve Turizm Bakanı

O. PEPE

Çevre ve Orman Bakanı

İTHALATTA KORUNMA ÖNLEMİ UYGULANMASINA İLİŞKİN KARAR

Kapsam

MADDE 1 – (1) Bu Karar, 26/1/1995 tarihli ve 4067 sayılı Kanunla onaylanması uygun bulunan ve

3/2/1995 tarihli ve 95/6525 sayılı Bakanlar Kurulu Kararı ile onaylanan Dünya Ticaret Örgütü Kuruluş

Anlaşması ekinde yer alan Korunma Tedbirleri Anlaşması (Anlaşma) ve 10/5/2004 tarihli ve 2004/7305 sayılı

Kararnamenin eki İthalatta Korunma Önlemleri Hakkında Karar çerçevesinde tuz ithalatında yürütülen korunma

önlemi soruşturması sonucunda alınan korunma önlemine ilişkin usul ve esasları kapsar.

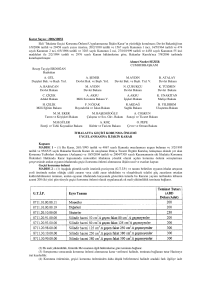

Korunma önlemi

MADDE 2 – (1) Aşağıda gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve eşya tanımı belirtilen eşyanın

ithalat artışının ve ithalatının gerçekleşme koşullarının yerli üretimde neden olduğu ciddi zarar ve ciddi zarar

tehdidinin ortadan kaldırılabilmesini teminen, anılan eşyanın ithalatında, ülke ayrımı gözetilmeksizin 3 (üç) yıl

süreyle korunma önlemi olarak ek mali yükümlülük tahsil edilir.

(2) Ek mali yükümlülük, aşağıda gösterilen eşik birim kıymetten, ithal edilen ürünün diğer yurtdışı

giderler hariç CIF birim kıymetinin (malın 1 tonu için fiilen ödenen veya ödenecek bedel ile navlun ve sigorta

bedelleri toplamı) çıkarılması suretiyle hesaplanacak müspet farka tekabül eden tutar kadar tahsil edilir.

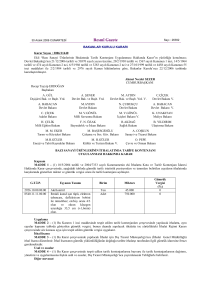

G.T.İ.P.

EŞYA TANIMI

Diğer maddelerin imali için kimyasal

2501.00.31.00.00 değişimlere mahsus olanlar (CI 'den Na

'yı ayırmak gibi)

Denature veya sınaî amaçlara mahsus

olanlar (rafine edilecekler dâhil)

2501.00.51.00.00 (insanlar veya hayvanlar tarafından

tüketilen gıdaların hazırlanmasında veya

korunmasında kullanılanlar hariç)

2501.00.99.10.00 Saf sodyum klorür

2501.00.99.90.11 Kaya tuzu

2501.00.99.90.12 Tuzla tuzu

Eşik birim kıymeti (ABD Doları/ton/brüt)

1. Dönem*

2. Dönem*

3. Dönem*

35

33

31

35

35

35

35

33

33

33

33

31

31

31

31

2501.00.99.90.13 Deniz tuzu

35

33

31

* Dönem: Bu Kararın yürürlüğe giriş tarihinden itibaren başlamak üzere birbirini takip eden birer yıllık

ABD MINOR

FALKLAND

LESOTHO

SOLOMON ADALARI

OUTLYING ADALARI ADALARI

süreleri ifade eder.

Tarife kontenjanı

MADDE 3 – (1) Bu Kararın eki listede yer alan ülkeler ve gümrük bölgeleri menşeli korunma önlemine

tabi ürünlerin korunma önlemi uygulamasından muaf tutulması amacıyla tarife kontenjanı açılmıştır. Tarife

kontenjanı bu Karar’ın 2 nci maddesinde belirtilen her bir dönem için toplam 30.000 ton olarak belirlenmiştir.

Ancak ilgili dönemde tarife kontenjanı kapsamında listede yer alan her bir ülke veya gümrük alanı bazında

azami ithalat miktarı 10.000 tonu geçemez.

(2) Tarife kontenjanı kapsamındaki ithalat ancak Dış Ticaret Müsteşarlığı'nca (İthalat Genel Müdürlüğü)

düzenlenecek ithal lisansı ile yapılır. İthal lisansı gümrük beyannamesinin tescilinde ilgili gümrük idaresince aranır. İthal

lisansının bir örneği gümrük beyannamesine eklenir.

(3) Tarife kontenjanının dağıtım ve yönetimi ile uygulamaya ilişkin usul ve esaslar, Dış Ticaret

Müsteşarlığı'nca 10/5/2004 tarihli ve 2004/7333 sayılı Kararnamenin eki İthalatta Kota ve Tarife Kontenjanı

İdaresi Hakkında Karar kapsamında yayımlanacak Tebliğlerle belirlenir.

Ek mali yükümlülüğün tahsili

MADDE 4 – (1) Ek mali yükümlülük, gümrük idarelerince, ithalatta alınan gümrük vergileri ve diğer

mali yükümlülüklerden ayrı olarak tahsil olunur ve genel bütçeye irat kaydedilir.

Diğer mevzuat

MADDE 5 – (1) Ek mali yükümlülüğün tahsilinde 6183 sayılı Amme Alacaklarının Tahsil Usulü

Hakkında Kanun uygulanır.

(2) 4458 sayılı Gümrük Kanunu ve ilgili diğer gümrük mevzuatının, gümrük vergisinin tahakkukuna, tahsiline,

geri verilmesine, takibine ve teminata bağlanmasına ilişkin usul ve şekle müteallik hükümleri, korunma önlemi olarak

uygulanacak ek mali yükümlülüğün tahakkuku, tahsili, geri verilmesi, takibi ve teminata bağlanması işlemlerinde de

uygulanır.

(3) Ek mali yükümlülükleri yerine getirmeden ithalat işlemlerini gerçekleştirenler, diğer mevzuat hükümleri saklı

kalmak kaydıyla, 2976 sayılı Dış Ticaretin Düzenlenmesi Hakkında Kanun çerçevesinde noksan ek mali yükümlülüğün

iki katı para cezasına çarptırılırlar.

İstişareler

MADDE 6 – (1) Bu Karar Anlaşma kapsamında Dünya Ticaret Örgütü’ne üye ülkeler ile istişarelerde

bulunulmasını engellemez.

Yürürlük

MADDE 7 – (1) Bu Karar yayımı tarihini takip eden 30 uncu gün yürürlüğe girer.

Yürütme

MADDE 8 – (1) Bu Karar hükümlerini Dış Ticaret Müsteşarlığının bağlı olduğu Bakan yürütür.

TARİFE KONTENJANI AÇILAN ÜLKELER LİSTESİ

ABD VİRJİN ADALARI

AFGANİSTAN

AMERİKA SAMOASI

ANGOLA

ANGUİLLA

ANTARTİKA

ANTIGUA VE

BARBUDA

ARJANTİN

ARUBA

AZERBAYCAN

BAHAMALAR

BAHREYN

BANGLADEŞ

BARBADOS

BELİZE

BENİN

BERMUDA

BEYAZ RUSYA

BHUTAN

BİRLEŞİK ARAP

EMİRLİK.

BOLİVYA

BOTSVANA

BOUVET ADASI

BREZİLYA

BRUNEİ

DARUSSALAM

BURKİNA FASO

BURUNDİ

CAPE VERDE

CAYMAN ADALARI

CEBELİ TARIK

CHRISTMAS ADASI

CİBUTİ

COCOS ADALARI

COOK ADALARI

ÇAD

ÇİN HALK

CUMHURİYETİ

DOĞU TİMOR

DOMİNİK

CUMHURİYETİ

DOMİNİKA

FAS

FİJİ

FİLDİŞİ SAHİLİ

FİLİPİNLER

FRANSIZ

POLİNEZYASI

GABON

MALAVİ

SOMALİ

SRİ LANKA

ST.KITTS & NEVİS

ST.LUCİA

ST.VİNCENT VE

GRENADİNLER

SUDAN

GAMBİYA

MALDİVLER

SURİNAM

GANA

GİNE

GİNE - BİSSAU

GRENADA

GRÖNLAND

GUAM

GUATEMALA

GUYANA

MALEZYA

MALİ

MARŞAL ADALARI

MAURİTİUS

MAYOT

MEKSİKA

MİKRONEZYA

MOĞOLİSTAN

MOLDOVA

(CUMHURİYETİ)

SURİYE ARAP. CUM.

SUUDİ ARABİSTAN

SVAZİLAND

ŞİLİ

TACİKİSTAN

TANZANYA

TAYLAND

TOGO

GÜNEY AFRİKA

MAKAO

TOKELAU

GÜNEY FRANSIZ

MONTSERRAT

TOPRAK.

GÜNEY GEORGIA VE

GÜNEY SANDWICH MORİTANYA

ADA.

GÜRCİSTAN

MOZAMBİK

TUNUS

HAİTİ

NAMİBYA

TURKS CAICOS ADALARI

NAURU

TUVALU

NEPAL

TÜRKMENİSTAN

NİJER

UGANDA

NİJERYA

UKRAYNA

TONGA

TRİNİDAD VE TOBAGO

HEARD ADA. VE MC

DONALD ADA.

HİNDİSTAN

HOLLANDA

ANTİLLERİ

HONDURAS

İNG.HİNT

OKY.TOPRAK.

İNGİLİZ VİRJİN ADA.

IRAK

İRAN

JAMAİKA

KAMBOÇYA

KAMERUN

KATAR

KAZAKİSTAN

KENYA

KIRGIZİSTAN

NİKARAGUA

UMMAN

NIUE ADASI

NORFOLK ADASI

ORTA AFRİKA CUM.

ÖZBEKİSTAN

PAKİSTAN

PALAU

PANAMA

PAPUA YENİ GİNE

PARAGUAY

PERU

URUGUAY

ÜRDÜN

VALLİS VE FUTUNA

VANUATU

VENEZUELA

VİETNAM

YEMEN

YENİ KALEDONYA

ZAMBİYA

ZİMBABVE

KİRİBATİ

PİTCAİRN

KOLOMBİYA

RUANDA

RUSYA

FEDERASYONU

SAİNT.HELENA

SAİNT.PİERRE VE

MİKELON

SAMOA

SAO TOME AND

PRINCIPE

KOMOR

EKVATOR GİNESİ

KONGO

KONGO

DEMOKRATİK C.

KOSTA-RİKA

EL SALVADOR

KUVEYT

ENDONEZYA

KUZEY MARİANA

ADALARI

EKVATOR

LİBERYA

LİBYA

LÜBNAN

MADAGASKAR

SENEGAL

ERİTRE

ETİYOPYA

KÜBA

LAOS

SEYŞELLER

SİERRA LEONE