1

GÜNLÜK BÜLTEN

Piyasa Verileri

10 Eylül 2009

Para Piyasaları :

Yurtdışı piyasalarda en kötünün geride kaldığına ve ekonomilerin toparlanmaya

başladığına dair inanışlar kuvvetlenerek sürüyor. Dün ABD de açıklanan Bej

Kitap’ta 12 bölgeden 11’inde

Temmuz ve Ağustos aylarında ekonomide

iyileşme veya istikrar işaretleri görüldüğü belirtildi. Sadece St. Louis bölgesi,

daralmanın hızının ılımlı göründüğü açıklamasında bulundu. Raporda tüketici

harcamalarının zayıf kaldığı belirtilirken kredi talebinin zayıf olarak

tanımlandığı ve çoğu bölgenin kredi standartlarında sıkılığın devam ettiği

belirtildi.

1

Dolar paritesinin global para birimleri karşısında

2009 yılının en düşük

seviyelerine gerilemesi ile iharacat avantajı sağlayacağı düşünülen sanayi ve

teknoloji şirketleri hisselerine gelen alımlarla ABD borsaları ardarda dördüncü

günü de yükselişle kapadı. Dow Jones % 0.53, S&P % 0.78,Nasdaq’dai % 1.11

değer kazandı. S&P endeksi, 1,056 puanla 6 Ekim tarihinden bu yana en yüksek

kapanışına imza attı. Goldman Sachs'ın sanayi şirketleri hisselerine alım

yönünde tavsiye vermesi de piyasalara destek verdi. Asya borsalarıda da risk

alma iştahındaki artışa bağlı olarak % 2 ye varan yükselişler gözlemleniyor.

Bugün TSİ 10,00 da TUIK tarafından ikinci çeyrek GSYH ve sanayi üretimi

verileri açıklanırken TSI 17,00 de ödemeler dengesi istatistikleri açıklanacak.

Tarihinin en düşük seviyelerine gerileyen sanayi üretimi ve azalan dış ticaret

başta olmak üzere birçok ekonomik verideki sert düşüşlerin etkisiyle ikinci

çeyrekte ve yıl sonunda gayri safi yurtiçi hasıladaki (GSYH) daralmanın

sırasıyla yüzde 8 ve yüzde 5.5 olması bekleniyor. Cari işlemler dengesinin ise

Temmuz ayında 150 milyon dolar, 2009 yıl sonu itibariyle ise 11 milyar dolar

açık vermesi bekleniyor. Yurtdışı piyasalarda ise ABD de haftalık işsizlik

verileri dış ticaret verileri takip edilecek.

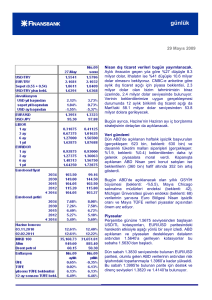

$/YTL : 1,4930/1,4950

€/YTL : 2,1768/2,1800

FX Piyasası :

Pariteler :

€/$

: 1,4580/1,4582

$/YEN : 92,07/ 92,10

$/ZAR : 7,54/7,55

$/BRL : 1,83/1,84

K/V Faiz oranı :

O/N Repo Oranı : 7,75 %

Bono Piyasası :

Benchmark Tahvil (Bil. Faiz) (TRL) :

11 Mayıs 2010*

9,32

*Mevcut gösterge kıymet

Dünya Borsaları :

Dow Jones Ind.

9,547

Nasdaq

2,060

Dax

5,574

Nikkei 225

10,513

Hang Seng

21,280

Global Veriler :

Brent Crude Oil

Altın ($/Ons)

Bu rapor Finansbank Private Banking tarafından müşterileri bilgilendirmek amacı ile hazırlanmıştır. Bu raporda sunulan bilgi, yorum

ve tavsiyeler raporu hazırlayan Finansbank Private Banking’e ait olup yatırım danışmanlığı kapsamında değildir. Bu raporun

hazırlanmasında güvenirliğine inanılan kaynaklardan yararlanılmıştır; ancak bilgilerin doğruluğu bağımsız kaynaklarca teyid

edilmemiştir. Finansbank ve Finansbank Private Banking bilgilerin doğruluğu konusunda garanti vermemektedir. Bu nedenle, sadece

burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir ve oluşabilecek bir hata ve

zarardan Finansbank ve Finansbank Private Banking sorumluluk kabul etmez.

70,61

996

2

FX Piyasaları

USD/TRL Paritesi

Dün güne 1,4870 seviyelerinden başlayan dolar kotasyonlarında gün boyunca alıcılı bir seyir

izledik. Paritedeki yüksek seyrin ve global borsalardaki iyileşmenin TL üzerinde olumlu etki

yaratamadığı görüldü. Kurlar yerli bireysel ve kurumsal talep ile günü 1,493 seviyelerinden

kapadı. Yeni güne de aynı seviyelerden başlayan kotasonların gün içinde 1,485-1,50

aralığında seyretmesini bekleyebiliriz.

EURO/USD Paritesi

Analiz ve Strateji

Destek Seviyeleri:

Direnç Seviyeleri:

1,4560/1,4530/1,4460

1,4600/1,4630/1,4700

Dün Avrupa ve ABD seanslarında 1,46 seviyelerini aşarak yılın en yüksek seviyelerini

gören euro doalr paritesi Asya seansında yükselişine mola verdi ve 1,4540 lara kadar geri

çekildi. Dolar ile ilgilli pozitif bir beklentinin olmaması ve risk alma iştahındaki artış

paritedeki yükselişlere destek veriyor. Momentumun zayıfladığı noktalarda euroda kar

realizasyonu yapılabilir ancak orta vadede eurodaki güçlü seyrin süreceğini düşünüyoruz.

Paritede gün içerisinde 1,4530-1,4630 aralığında bir seyir izleyebiliriz.

Tahvil ve Bono Piyasası

O/N Faiz : % 7,75

Benchmark Destek Seviyeleri:

% 9,32

Dün güne % 9,36 seviyelerinden başlayan bono bileşikleri % 9,22-%9,42 aralığında seyretti

ve günü % 9,33 seviyelerinden kapadı. Dün görülen % 9,22 yeni tarihi dip seviye olarak

tarihe geçti. Yeni güne 9,32 seviyelerinden başlayan bileşiklerin gün içerisinde % 9,20-9,40

aralığında seyretmesi beklenebilir.

Bu rapor Finansbank Private Banking tarafından müşterileri bilgilendirmek amacı ile hazırlanmıştır. Bu raporda sunulan bilgi, yorum

ve tavsiyeler raporu hazırlayan Finansbank Private Banking’e ait olup yatırım danışmanlığı kapsamında değildir. Bu raporun

hazırlanmasında güvenirliğine inanılan kaynaklardan yararlanılmıştır; ancak bilgilerin doğruluğu bağımsız kaynaklarca teyid

edilmemiştir. Finansbank ve Finansbank Private Banking bilgilerin doğruluğu konusunda garanti vermemektedir. Bu nedenle, sadece

burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir ve oluşabilecek bir hata ve

zarardan Finansbank ve Finansbank Private Banking sorumluluk kabul etmez.

3

Private Banking Yatırım Grubu

İlknur Tokmak

Kaan Kolabaş

Güney Demir

(212) 318 56 07

(212) 318 54 49

(212) 318 54 47

[email protected]

[email protected]

[email protected]

Private Banking Merkezleri

Avrupa 1

Murat Sağman

(212) 319 60 56

Avrupa 2

Ali Rıza Zorluoğlu

(212) 468 28 63

[email protected]

[email protected]

İstanbul Anadolu

Özlem Çelen

(216) 571 36 30

[email protected]

Ankara

Özlem Önder

(312) 457 12 40

[email protected]

İzmir

Gülüm Gürle

(232) 488 11 48

[email protected]

Güney Anadolu

Ahmet Şilfeler

(322) 457 76 37

[email protected]

Bu rapor Finansbank Private Banking tarafından müşterileri bilgilendirmek amacı ile hazırlanmıştır. Bu raporda sunulan bilgi, yorum

ve tavsiyeler raporu hazırlayan Finansbank Private Banking’e ait olup yatırım danışmanlığı kapsamında değildir. Bu raporun

hazırlanmasında güvenirliğine inanılan kaynaklardan yararlanılmıştır; ancak bilgilerin doğruluğu bağımsız kaynaklarca teyid

edilmemiştir. Finansbank ve Finansbank Private Banking bilgilerin doğruluğu konusunda garanti vermemektedir. Bu nedenle, sadece

burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir ve oluşabilecek bir hata ve

zarardan Finansbank ve Finansbank Private Banking sorumluluk kabul etmez.

4

Marmara

Arzu Uluöz

(224) 234 13 33

[email protected]

Bu rapor Finansbank Private Banking tarafından müşterileri bilgilendirmek amacı ile hazırlanmıştır. Bu raporda sunulan bilgi, yorum

ve tavsiyeler raporu hazırlayan Finansbank Private Banking’e ait olup yatırım danışmanlığı kapsamında değildir. Bu raporun

hazırlanmasında güvenirliğine inanılan kaynaklardan yararlanılmıştır; ancak bilgilerin doğruluğu bağımsız kaynaklarca teyid

edilmemiştir. Finansbank ve Finansbank Private Banking bilgilerin doğruluğu konusunda garanti vermemektedir. Bu nedenle, sadece

burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir ve oluşabilecek bir hata ve

zarardan Finansbank ve Finansbank Private Banking sorumluluk kabul etmez.