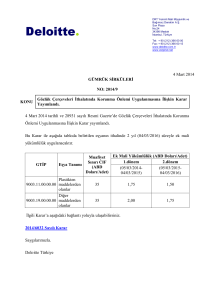

DRT Yeminli Mali Müşavirlik ve

Bağımsız Denetim A.Ş.

Deloitte Values House

Maslak No1 34398 İstanbul

Tel: + 90 (212) 366 60 00

Fax: + 90 (212) 366 60 15

www.deloitte.com.tr

www.verginet.net

11 Aralık 2014

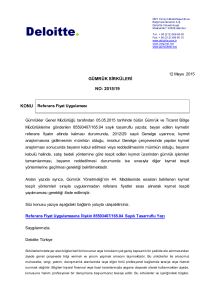

VERGİ SİRKÜLERİ

NO: 2014/112

KONU

Bazı Kamu Alacaklarının Yeniden Yapılandırılmasında Yapılan Süre Uzatımlarına

İlişkin Tebliğ Yayımlandı.

Hatırlanacağı üzere, 30 Kasım 2014 tarihli ve 29191 sayılı Resmi Gazete'de yayımlanan

2014/7016 sayılı Bakanlar Kurulu Kararı ile bazı kamu alacaklarının yeniden yapılandırılmasına

ilişkin 6552 sayılı Kanunda yer alan bazı başvuru ve ilk taksit ödeme süreleri uzatılmış ve bu konu

2014/106 No.lu Sirkülerimizle duyurulmuştu.

11 Aralık 2014 tarihli ve 29202 sayılı Resmi Gazete’de yayımlanan Bazı Alacakların 6552 Sayılı

Kanun Kapsamında Yeniden Yapılandırılmasına Dair Genel Tebliğ (Seri No: 2)’de bu sürelerin

uzatılmasına ilişkin açıklamalarda bulunulmuştur.

Buna göre:

6552 sayılı Kanunun 73 üncü maddesi kapsamında, kesinleşmiş vergi alacaklarının

yapılandırılmasından yararlanmak için son başvuru tarihi 31 Aralık 2014 Çarşamba gününe;

ilk taksit ödemesi 2 Şubat 2015 Pazartesi gününe uzatılmıştır.

Diğer taraftan, bu Karar kapsamında başvuru ve ödeme süresi uzatılan alacaklar ile ilgili

olarak anılan Kararnamenin yayımı tarihinden önce Kanun hükümlerinden yararlanmak üzere

başvuruda bulunanların, 6552 sayılı Kanunun 73 üncü maddesinin ikinci fıkrası kapsamında

yapacakları ilk taksite ilişkin ödeme süresi de (peşin ödeme seçeneği tercih edilmiş olanlar

dahil) 2 Şubat 2015 tarihine uzamıştır.

Bununla birlikte, 6552 sayılı Kanunun 73 üncü maddesinin yedinci fıkrasına göre taksit

ödeme süresince mükelleflerin beyanı üzerine tahakkuk edecek yıllık gelir veya kurumlar

vergisi, gelir (stopaj) vergisi, kurumlar (stopaj) vergisi, katma değer vergisi ve özel tüketim

vergisini vadesinde ödeme şartına yönelik herhangi bir süre uzatımı söz konusu olmayıp, ilk

2014Y/112

taksit ödeme süresi başlangıç tarihi olan 1 Aralık 2014 tarihinden itibaren başlayan bu

yükümlülüğün anılan fıkrada öngörüldüğü şekilde yerine getirilmesi gerekmektedir.

Söz konusu Tebliğe aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yeniden Yapılandırılmasına Dair Genel

Tebliğ (Seri No: 2)

Saygılarımızla,

Deloitte Türkiye

Sirkülerlerimizde yer alan bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel

çerçevede bilgi vermek ve yorum yapmak amacını taşımaktadır. Bu sirkülerler ile amacımız muhasebe, vergi, yatırım, danışmanlı k

alanlarında veya diğer türlü profesyonel bağlamda tavsiye veya hizmet sunmak değildir. Bilgileri kişisel finansal veya ticari

kararlarınızda yegane dayanak olarak kullanmaktan ziyade, konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir.

Bu sirkülerler ve içeriğindeki bilgiler, oldukları şekliyle sunulmaktadır; "DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim

A.Ş." ve İngiltere mevzuatına gore kurulmuş olan “Deloitte Touche Tohmatsu Limited” ve onun üye firmaları ve bunların

iştirakleri ve filyalleri (bundan böyle ayrı ayrı veya birlikte "Deloitte"), bunlarla ilgili sarih veya zımni bir beyan ve garantide

bulunmamaktadır. "Deloitte", söz konusu sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine veya belirli performans ve kalite

kriterlerini karşıladığına dair bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya

çıkabilecek her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü zarara dair risk ve sorumluluk tamamen

tarafınızca üstlenilmektedir. "Deloitte", söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere)

sözleşmesel bir dava, kanun veya haksız fiilden doğan her türlü özel, dolaylı veya arızi zararlardan ve cezai tazmi nattan dolayı

sorumlu tutulamaz.

2

Member of Deloitte Touche

Tohmatsu Limited