Euler Hermes

Ekonomik

Araştırmalar

Haftalık

İhracat Risk

Görünümü

18 Şubat 2015

Haftanın Verisi

%0,3

Euro bölgesi

son çeyrekteki

çeyreklik

büyüme oranı

Manşetlerde

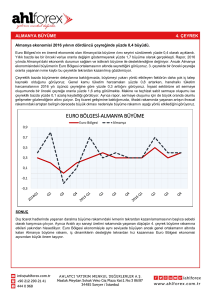

Euro Bölgesi: 2014 yılsonu verileri çok da kötü değil

Dördüncü çeyrekte GSYİH’nin çeyreklik %0,3 artmasıyla, yıllık büyüme oranı %0,9 olarak gerçekleşti. En olumlu veri

(%0,3 beklendiği halde) çeyreklik %0,7 büyüyen Almanya’dan geldi. Alt kalemlere dair henüz veri açıklanmamış olsa

da kış mevsiminin beklendiği kadar sert geçmemesi ve asgari ücret uygulamasının başlamasına dair beklentilerle

artan özel tüketim harcamaları ve yatırımlar büyümenin başlıca sürükleyicisi oldu. Bu gelişmeye istinaden (önceden

%1,3 olan) 2015 büyüme oranı tahminimizi %1,7 olarak revize ediyoruz. Fransa’da son çeyrekte büyüme oranı

çeyreklik bazda yalnızca %0,1 oldu (aşağıya bk.) Benzer şekilde İtalya da dördüncü çeyrekte yerinde saydı ve art arda

üçüncü yılda da resesyondan çıkamadı (2014 büyüme oranı -%0,4). Avusturya ve Belçika’da da GSYİH artışı sınırlı

kalırken (her ikisinde de çeyreklik %0,1) son çeyrekte %0,7 ve %0,5 büyüyen İspanya ve Hollanda’dan nispeten olumlu

sonuçlar geldi. Yunanistan, Kıbrıs Rum Yönetimi ve Finlandiya ise sırasıyla çeyreklik %0,2, %0,7 ve %0,3 küçüldü.

Euler Hermes; Almanya’nın %1,7 ve İspanya’nın %1,9 büyümesiyle, 2015 yılında Euro bölgesinde GSYİH artışının %1,2

olmasını bekliyor. Bölge; petrol fiyatlarının düşüklüğü, AMB’nin geçen ay açıkladığı parasal genişleme kararı ve daha

düşük değerli Euro’dan faydalanacak. Ancak yine de, düşük enflasyon düzeyi (şirket fiyatlandırmalarına yönelik aşağı

yönlü baskılarla birlikte), yüksek işsizlik oranları, yatırım arzularındaki güç kaybı ve Rusya’daki ağır resesyonun (2015’te

-%5,5) kısmen yansımaları ile aşağı yönlü risklerin varlığı sürüyor.

Ukrayna: Ekonominin toparlanması için yalnızca para değil barış

da gerekiyor

Rus, Ukraynalı, Alman ve Fransız liderler 12 Şubat’ta Minsk’te yapılan görüşmelerde ateşkes ilanı ve Ukrayna

anayasasına getirilen ek maddeler yoluyla Ukrayna’nın batısında ayrılıkçılar tarafından kontrol edilen bölgelerde

özerklik adımları sağlayan, “Ukrayna barışı için yol haritası” üzerinde anlaştılar. Ancak daha şimdiden Debaltseve

çevresinde şiddetli çatışmaların sürüyor olması, 15 Şubat’ta başlayan ateşkesin devamını tehdit ediyor. Bu anlaşmanın

Eylül 2014’te Minsk’te başarısızlıkla sonuçlanan önceki görüşmelerle aynı kaderi paylaşması ihtimali var. Ekonomik

tarafta ise ülke IMF’nin 17,5 milyar Dolar’lık yeni kurtarma paketine yönelik ön anlaşmayı sağladı. Bu, fonun ve diğer

uluslararası kaynakların üzerinde anlaştığı tutarı 32 milyar Dolar’a çıkarıyor. Bununla beraber bu anlaşma özel sektörün

borçlarının yeniden yapılandırılmasını da gerektiriyor. Ancak, bunun detayları henüz belli değil. Ekonomik gelişmeler

olumsuz. Döviz rezervlerinin Ocak ayında 5.4 milyar Dolar’a düşmesiyle merkez bankasının 6 Şubat’ta döviz

ihalelerine son vermesi ardından UAH (Ukrayna Grivna’sı) ABD Dolar’ı karşısında %22 değer kaybetti. Bugün itibariyle

Hollanda: Sürpriz yeterince olumlu mu?

Son çeyrekte büyüme %0,5 ve 2014 yılı genelinde %0,8 oldu. İş gücü piyasasındaki toparlanma ve reel ücretteki

artışın etkisiyle özel tüketim harcamaları çeyreklik %0,4 artış gösterdi (üçüncü çeyrekte +%0,2). Kamu harcamaları

ise düşüşünü sürdürdü (%0,5). Toplam yatırımlar ise -inşaat sektöründeki çeyreklik %3,7 artışla- son çeyrekte %2,7

arttı (üçüncü çeyrekte %1,8’di). Konut sektöründe işlerin yolunda gitmeye başladığını gösteren bu gelişmede

meteorolojik koşulların elverişli olmasının da payı var. Kapasite kullanım oranının yükselmesine ve stokların %0,5

düşmesine rağmen makine ve teçhizat yatırımlarındaki artış zayıf kaldı. Net ihracatın büyümeye katkısı ihracatta

çeyreklik %0,5 artışla (başta gıda ve kimya ürünleri ihracatı) 0,4 baz puan oldu. İhracattaki artış 2013 sonundan beri en

düşük seviyeye gerilerken ithalat artışı da (çeyreklik %0,1’le) neredeyse aynı kaldı. 2015’te %1,1’e ulaşacak büyümenin

2016 yılında iç talebin güçlenmesiyle %1,6 olacağını tahmin ediyoruz.

www.eulerhermes.com.tr

Fransa: Elveda Makronatör

Büyümenin yalnızca %0,1 olduğu son çeyrekte de ekonomik durgunluğun devam ettiği görüldü. Yıllık büyüme

ise 2012 ve 2013 yıllarında da olduğu gibi %0,4’te kaldı. Dördüncü çeyrek verilerinin ayrıntılarına bakıldığında; özel

tüketim harcamalarının çeyreklik %0,2 arttığı (üçüncü çeyrek artışı %0,3’tü), stokların büyümeye negatif yönde

0,2 baz puan katkı yaptığı (üçüncü çeyrekte +0,3 baz puan) ve toplam sabit sermaye oluşumlarının %0,5’le yine

daraldığı (üçüncü çeyrekte -%0,6) görülüyor. Diğer yandan, ithalat (%1,7’yle) artışını sürdürürken ihracat artışı

da ilginç şekilde belirgin bir artış gösterdi (%2,3). Net ihracat 2013’ten beri ilk kez büyümeye olumlu katkı yaptı.

Euler Hermes, daha olumlu makro-ekonomik görünüme sahip 2015 yılında büyümenin %0,9’a tırmanacağını

tahmin ediyor. Siyasi tarafta ise mecliste çoğunluğu yakalayamama endişesiyle hükümet, en son dokuz yıl önce

başvurulan anayasanın 49.3 maddesine dayanarak çok gecikmiş “Macron” büyüme tasarısını (iş dünyası dostu

reform paketi) geçirmeyi planlıyor. Bu sürpriz hareket, hükümetin reformları ilerletmek arzusunda olduğunu

ancak bunun için sol kanattan destek göremediğinin sinyallerini veriyor.

Mercekteki Ülkeler

Amerika

Venezuela: Döviz sistemi yine manipüle ediliyor

Petrole bağlı gelirlerin tükenmesi üzerine kamu gelirlerini artırma girişimlerine başvuran yetkililer, döviz kuru sisteminin bazı

detaylarında değişikliklere gittiler. Simadi adı verilen yeni “Marjinal Döviz Kuru Sistemi”yle banka ve aracı kurumlara ABD

Dolar’ı satışlarında kur serbestisi getirilerek bu kurun merkez bankası tarafından belirlendiği SICAD 2 sistemi yürürlükten

kaldırılmış oldu. Temel ürünler için geçerli ve 1 USD’nin 6,3 VEF olduğu sabit imtiyazlı Simadi sistemi ve ithalatta geçerli

olan ve gerektiğinde yetkililerce değiştirilebilen 1 USD’nin 12 VEF olduğu SICAD 1 sistemiyle üç aşamalı döviz kuru sistemi

korunuyor. Simadi’nin duyurulmasından iki gün sonra son SICAD 2 oranı olan 1 USD:52 VEF’e göre %70 oranında değer

kaybeden serbest kur bariz bir devalüasyonla 1 USD:174 VEF oldu. Bu gelişme; zaten yükselişte olan enflasyonu (Aralık ayında

%64) körüklemenin yanında, döviz rezervlerini artırmaya ya da temel ürünlerin elde edilmesini kolaylaştırmaya yaramayacak

gibi. Euler Hermes’e göre bu yıl resesyon iyice derinleşecek (2015’te en az %7,5 küçülme gerçekleşeceği tahmin ediliyor).

Avrupa

Orta Avrupa: Dördüncü çeyrekte bölge genelinde büyüme hafif hız kesti

2014 yılı son çeyrek öncü reel büyüme tahminleri, Orta ve Doğu Avrupa’da yer alan 11 AB üyesi ülkede ekonomik ivmenin

yavaşlamaya başladığına işaret ediyor. Bölge genelinde büyüme oranı tahmini yıllık %2,3 (üçüncü çeyrekte yıllık %2,7’ydi).

Yine de, 2013’te %1,3 olan büyüme 2014 yılında toparlanma göstererek %2,6 düzeyine çıktı. İstisnai sonuçların görüldüğü

Macaristan’da dördüncü çeyrekte yatırımların sürüklediği büyümenin yıllık %3,4 olmasıyla 2014 yıllık büyüme oranı bölge

genelinde rekor bir değer olan %3,5’e ulaştı. Yatırımların gerilemesi ve ihracatın da (istisnai şekilde iyi olduğu) 2013’e göre

yavaşlamasıyla Romanya’da dördüncü çeyrekte büyüme yıllık %2,6’ya gerileyerek 2014 genelinde %2,9 oldu. Son çeyrekte,

Polonya (yıllık %3) Slovakya (yıllık %2,4) ve Çek Cumhuriyeti’nde (yıllık %1,3) hafif düşüş gösteren büyüme, 2014 yılı genelinde,

iç talepteki toparlanmaya bağlı olarak sırasıyla %3,3, %2,4 ve %2’lik oranlarla belirgin bir hız kazandı. Euler Hermes, 2015 yılında

Orta ve Doğu Avrupa bölgesini oluşturan 11 AB üyesi ülkenin yıllık ortalama büyümesinin %2,4 olacağını tahmin ediyor.

Afrika ve Orta

Doğu

Katar: Doğal gaz!

Hidrokarbon dışı sektörlerdeki sağlam büyümeyle 2014 yılı üçüncü çeyrek büyümesi çeyreklik %3,9 ve yıllık %6 oldu (2013’te

yıllık %5,7’ydi). 2014 yılı genelinde; (GSYİH’in %50’sini oluşturan ve büyük kısmı ham petrol yerine sıvı doğalgaz olan)

hidrokarbon sektörünün %2 küçülmesi ancak hidrokarbon dışı ürünler sektörünün %11 büyümesiyle büyümenin neredeyse

%6’ya ulaştığı tahmin ediliyor. Görece düşük petrol fiyatlarına (fiyatlar toparlanana kadar Kuzey bölgesindeki yeni projelerin

durdurulduğu ilan edildi) rağmen büyümenin sağlam kalması bekleniyor çünkü; (demografik etkenlere bağlı olarak) inşaat

ve hizmet sektörleri büyüyor ve hükümetin (2022 FIFA Dünya Kupası dahil) altyapı ve sosyal kalkınma projelerine bağlı

harcamaları artıyor. Bu tablo ve ülkenin güçlü finansal pozisyonu (40 milyar Dolar’lık döviz rezervi ve 250 milyar Dolar’lık

ulusal varlık fonları) ışığında 2015 ve 2015 yıllarında büyümenin %6 olacağını ve iyi ticari fırsatlar oluşacağını tahmin ediyoruz.

www.eulerhermes.com.tr

Asya Pasifik

Endonezya: Beklenmeyen faiz indirimi

Merkez Bankası beklenmedik bir kararla politika faiz oranını %7,75’ten %7,5’a ve gecelik repo oranını da %5,75’ten %5,5’e

indirdi. Bu büyük ihtimalle cari işlemler dengesindeki iyileşmelerin (2013’te GSYİH’in -%3,2’si seviyesinden 2014’te -%3’ü

seviyesine geriledi) ve enflasyonist baskıların azalmasının (Aralık 2014’te %8,36’dan Ocak’ta %6,96’ya geriledi) bir yansıması.

Endonezya’nın bu hamlesi (aralarında Çin, Avustralya, Singapur ve Hindistan’ın da yer aldığı) bazı bölge merkez bankalarının

finansal piyasalarda sürpriz etkisi yaratan destekleyici para politikaları uygulamaya koyduğu bir dönemde geldi. Endonezya

açısından bu karar talepte güçlü bir artışı tetiklemeye yetecek düzeyde olmadığı için kısa vadede büyük bir etki yaratmayacak

gibi. Sonuç olarak 2015’te GSYİH’in hafif bir iyileşmeyle %5,6 olacağına yönelik tahminimizi sürdürüyoruz. Faiz oranlarının

yüksek kalması ve makro dengesizliklerin de düzelmeye başlamasıyla kur riski sınırlı.

Takvim / Neleri Takipte Olacağız?

19 Şubat – Fransa Ocak ayı TÜFE

19 Şubat – ABD Şubat ayı işsizlik aylığı başvuruları

19 Şubat – ABD Ocak ayı tüketici güven endeksi

20 Şubat – Kanada Aralık 2014 perakende satışlar

20 Şubat – Euro bölgesi Şubat ayı PMI

20 Şubat – İngiltere Ocak ayı perakende satışlar

20 Şubat – ABD şubat ayı flaş sanayi PMI

20 Şubat – Meksika 2014 dördüncü çeyrek GSYİH

20 Şubat – ABD Şubat ayı sanayi PMI

23 Şubat – Nijerya 2014 dördüncü çeyrek GSYİH

23 Şubat – ABD Ocak ayı ikinci el konut satışları

23 Şubat – Hindistan 2016 bütçesi

24 Şubat – Güney Afrika 2014 dördüncü çeyrek GSYİH

24 Şubat – ABD Case Shiller endeksi

25 Şubat – Hong Kong 2014 dördüncü çeyrek GSYİH

www.eulerhermes.com.tr

Feragatname

Bu değerlendirmeler her zaman aşağıdaki feragatnameye tabidir.

Bu materyal, bir Allianz şirketi olan Euler Hermes SA tarafından yayınlanmıştır ve sadece bilgilendirme amaçlıdır, tavsiye amaçlı

değerlendirilmemelidir. Bu bilginin alıcıları kendi bağımsız değerlendirmelerini yapmalıdır ve sadece bu bilgilere dayanarak harekete

geçmemelidir. Bu materyal, bizim onayımız olmaksızın çoğaltılmamalı ve hiçbir belgeye eklenmemelidir. Yasaklanmış olabileceği hiçbir yargı

alanında dağıtımına kalkışılmamalıdır. Bu bilginin güvenilirliği bağımsız olarak Euler Hermes tarafından doğrulanmamıştır ve bilginin doğruluğu

ile tamamlığı hakkında Euler Hermes hiçbir şekilde (söyleyerek veya ima yoluyla) temsil veya garantide bulunmamakta, bu bilgiye güvenmek ve

onu kullanmak aracılığıyla doğabilecek hiçbir sorumluluk ve yükümlülüğü kabul etmemektedir. Aksi belirtilmedikçe, sadece Euler Hermes Finans

Departmanı’nın tüm görüş ve tahminleri bu tarihten itibaren hiçbir bildirim olmaksızın değiştirilebilir. Euler Hermes SA, Fransa Mali Pazar Yetkilisi

tarafından yetkilendirilmiş ve düzenlenmiştir.

Bu değerlendirmeler aşağıdaki feragatnameye tabidir.

Geleceğe Dair İfadelerle İlgili Temkin Notu: Burada yer alan ifadelerin bazıları gelecekle ilgili beklentiler ve yönetimin mevcut görüş ve varsayımlarına

dayalı ileriye dönük ifadeler olabilir. Bu ifadeler bilinen ve bilinmeyen riskler içerdiğinden bu durum, gerçek sonuçların, performansın veya

olayların, bu ifadelerde belirtilen veya ima edilenden farklı olmasına yol açabilir. Metin içeriği gereği ileriye yönelik ifadelerin yanı sıra, “olabilir”,

“olacaktır”, “olmalıdır”, “beklenmektedir”, “planlanmaktadır”, “amaçlanmaktadır”, “beklemektedir”, “inanmaktadır”, “tahmin etmektedir”,

“öngörmektedir” veya “devam etmektedir” gibi kelimeler ileriye yönelik ifadelere örnek teşkil etmektedir. Gerçek sonuçların, performansın veya

olayların, bu ifadelerde belirtilenden farklı olmasına yol açan sebepler, bunlarla sınırlı olmamak kaydıyla şöyle sıralanabilir: (i) genel ekonomik

koşullar özellikle de Allianz SE’nin temel iş kolundaki ve ana pazarlarındaki ekonomik koşullar, (ii) gelişmekte olan piyasalar da dahil olmak üzere

finans piyasalarının performansı, (iii) sigortalı zarar olaylarının ciddiyeti ve sıklığı, (iv) hastalık ve ölüm oranları ve trendleri, (v) kalıcılık seviyeleri,

(vi) kredi temerrütlerinin boyutu (vii) faiz oranları, (viii) Euro-Dolar paritesi de dahil olmak üzere döviz kurları, (ix) değişen rekabet düzeyleri,

(x) para yığılması ve Avrupa Para Birliği de dahil olmak üzere kanun ve yönetmeliklerdeki değişiklikler, (xi) Merkez Bankalarının ve/veya yabancı

hükümetlerin politikalarındaki değişiklikler, (xii) şirket alımlarının etkileri ve ilgili birleşme konuları, (xiii) yeniden yapılanma önlemleri ve (xiv) genel

rekabet faktörleri (her durum için yerel, bölgesel, ulusal ve/veya global bazda). Bu faktörlerin çoğunun terörist faaliyetlerin sonucunda meydana

gelmesi veya kuvvetlenmesi daha muhtemeldir. Burada bahsi geçen konular zaman zaman Allianz SE’nin ABD Menkul Kıymetler ve Borsalar

Komisyonu’na sunduğu dosyalarda açıklanan riskleri ve belirsizlikleri de içerebilir. Grup, burada yer alan geleceğe dair bilgilerin güncellenmesi

konusunda hiçbir yükümlülük üstlenmemektedir.

www.eulerhermes.com.tr