Euler Hermes

Ekonomik

Araştırmalar

Haftalık

İhracat Risk

Görünümü

22 Ocak 2015

Haftanın Verisi

-%38

Yıl başından

itibaren Brent

ham petrol

varil fiyatındaki

düşüş

Manşetlerde

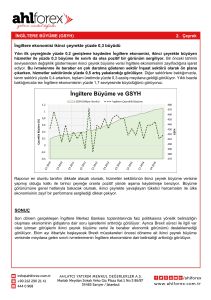

Türkiye: 3.Çeyrek GSYH verisi karışık ama 2015’te toparlanma

bekleniyor

İlk çeyrekte %4,8, 2.çeyrekte %2,2 olan yıllık büyüme 3.çeyrekte daha da yavaşlayarak %1,7’ye geriledi. TRY’deki değer

kaybı (TRY dolar karşısında 2014 yılında %15’e yakın değer kaybetti) ve daha yüksek faiz oranları nedeniyle, özel tüketim

ve yatırım harcamaları ve ithalat 2013 yılına göre daha zayıf. Ancak, mevsimsellikten arındırılmış çeyreklik verilere

bakıldığında 2.çeyrekte %0,5 küçülen GSYH’nin 3.çeyrekte %0,4 arttığı görülmekte. Bunun nedeni ilk yarıda sıkı para

politikası nedeniyle (Mayıs ayından beri biraz daha gevşemiş görünüyor) baskılanmış olan yurtiçi talebin yeniden

artışa geçmesi. Özel tüketim harcamaları 3.çeyrekte çeyreklik %1,7 artış kaydetti. Kamunun tüketim harcamaları %2,1,

sabit yatırımlar ise %1,9 arttı. İthalatın çeyreklik %3,1 küçülmesi ve ihracatın %0,6 artmasıyla net ihracatın 3.çeyrek

büyümesine katkısı pozitif oldu. Önümüzdeki dönemde daha istikrarlı bir döviz kuru ve daha düşük petrol fiyatlarının

ekonomik faaliyetleri desteklemesi bekleniyor. Euler Hermes, büyümenin 2014 ve 2015 yıllarında sırasıyla %2,8 ve %4

olmasını bekliyor.

Yunanistan: Yeniden belirsizlik!

Troyka’nın Aralık 2014’te sona erecek kurtarma programına yönelik son gözden geçirmeyi henüz yapamamış

olmasından dolayı Eurogrup, kurtarma programını 2 ay daha uzatmayı önerdi. Bu süre sonunda grubun

yardım bağlamındaki ilk tercihi -bizim de ana senaryomuzda olduğu gibi- ihtiyadi kredi hattı (ECCL). Eurogrup

toplantısının ardından Yunan hükümeti erken seçim duyurusunda bulundu. Piyasanın tepkisi oldukça olumsuzdu.

Cumhurbaşkanının seçilmesi için 3 tur seçim yapılması gerekebilir. İlk tur 17 Aralık’ta (çoğunluğu sağlamak için 300

koltuktan 200’ü gerekiyor). İlk turda net çoğunluk sağlanamazsa ikinci tur 23 Aralık’ta (aynı çoğunluk gereğiyle)

gerçekleştirilecek. Üçüncü ve son tur ise 29 Aralık’ta (300 koltuktan 180’i). 3 turun ardından da Cumhurbaşkanı

seçilemezse, hükümet 10 gün içinde düşecek ve bir ay içinde erken seçime gidilecek. Bu bizim ana semaryomuz

olmasa da riskler aşağı yönlü. Hükümet önerdiği adayla ilgili (Eski AB komiseri Stavros Dimas) çoğunluğu

sağlayabileceğinden emin görünüyor. Şu anda mecliste 153 koltuğa sahip hükümetin 36 milletvekilini ikna etmesi

mümkün (Bağımsızlar, Bağımsız Yunanlar ve Bağımsız Demokratlar). Eğer bu gerçekleşirse siyasi belirsizliklerin

azalması Troyka ile daha iyi şartlarda anlaşılmasını mümkün kılacak.

Çin: Politika ve strateji toplantısı

Kasım ayı ticaret verileri karışık sinyaller veriyor. Ekim ayında 45,4 milyar dolar olan ticaret fazlası Kasım ayında

beklentilerin de (41 milyar dolar) üzerinde gelerek 54,5 milyar dolar oldu. Ancak, -yurtiçi talepteki durgunluğu

yansıtacak şekilde- ihracat artışı yavaşladı (Ekim ayında %11,6 iken %4,7’ye) ve ithalat düştü (Ekim ayında yıllık

+%4,6’yken -%6,7’ye). Diğer yandan, daha yüksek riskli bonoların yeniden bono alımı sözleşmelerinde teminat olarak

kullanılmasını yasaklayan sıkı kuralların getirilmesi nedeniyle Şanghay Bileşik endeksi ciddi bir düzeltme yaşadı

(-%5,4). Bu gelişmeler tam da yıllık Merkezi Ekonomik Çalışma Konferansı toplantısından önce yaşandı. 2-3 gün süren

toplantılarda ülkenin gelecek yılki ekonomik ajandası belirleniyor. Resmi açıklamalar genelde Mart ayında yapılıyor.

Ancak, resmi olmayan kaynaklar devlete bağlı düşünce kuruluşlarının (think-tanks) 2015 yılı resmi büyüme hedefi

olan %7’yi düşürmeyi tavsiye edeceklerini söylüyor. Biz, hükümetin bu hedefi %7’nin üzerinde tutmaya devam

etmesini ve 2015 yılında büyümenin %7,3 olmasını bekliyoruz.

www.eulerhermes.com.tr

ABD: Ekonomi iyileşmeye devam ediyor

Kasım ayı istihdam raporu; beklentilerin hayli üzerinde gelen 321 binlik yeni istihdam ve geriye dönük iki ayda 44 bin

kişilik yukarı yönlü revizyonla güçlü geldi. Artışlar oldukça genel dağılımlıydı ve imalat sanayiinde +28 binle üst üste 16.

ayda da devam etti. Saatlik ücretler, haftalık ücretler ve ortalama haftalık saatler, sırasıyla %0,4, %0,7 ve aylık %0,3, artış

gösterdi. İhracat Ekim ayında -Eylül ayındaki %1,8’lik düşüşü kısmen telafi edecek şekilde- %1,2 artış gösterdi. İthalat

da artış %0,9 oldu. Böylece, Ekim ayında dış ticaret açığı 43,4 milyar dolara gerileyerek (43,6 milyar dolardan) hafif

bir iyileşme kaydetti. Petrol ihracatı %11 düşen ham petrol fiyatları nedeniyle azaldı. NFIB Küçük İşletme İyimserliği

endeksi 2 puan artarak 98,1’e yükseldi ve tarihi ortalaması olan 98 seviyesinin üzerinde çıktı. Ekonominin önümüzdeki

6 aylık dönemde iyileşmesini bekleyen firmaların -net yüzde- oranı 26 aydır ilk kez pozitif oldu ve son 45 ayın en

yüksek seviyesine çıktı.

NOT: HAFTALIK RAPOR’lara 7 Ocak 2015’e kadar ara veriliyor

Mercekteki Ülkeler

Amerika

Şili: Zayıf bakır fiyatları büyüme üzerinde etkisini göstermeye başladı

Yatırımların dördüncü kez üst üste küçülmesi nedeniyle reel GSYH büyümesi 3.çeyrekte yıllık %0,8’e geriledi (çeyreklik %1,4).

Büyümeyi devam ettirebilmek için merkez bankası para politikasını gevşetti (Haziran ayından beri 100 baz puanlık indirim

yapılan faiz oranı Kasım ayında %3 oldu). Ancak, kısa dönemli veriler ekonomik toparlanmanın (GSYH’nin %20’sini oluşturan)

bakır endüstrisiyle sınırlı olduğunu gösteriyor. Söz konusu sektörde fiyatlar (Kasım ayında yıllık -%5,2) ve üretimde (Ekim

ayında yıllık -%2,5) düşüş var. Ekonomik faaliyet endeksi (GSYH için bir gösterge) Ekim ayında -hayal kırıcı bir şekilde- sadece

yıllık %1,8 artış gösterdi (2013 yılında aylık ortalama +%4,4’tü). Diğer yandan; sanayi üretimi, sanayi sektörü satışları ve reel

kesim güven endeksi düşmeye devam etti. Ayrıca, hedef aralık (%3 +-1 baz puan) üst sınırının belirgin şekilde üzerinde gelen

yıllık %5,4’lük Ekim ayı enflasyonu da enflasyonist baskıları açık şekilde ortaya koyuyor. Bu çerçevede 2014 yılında büyümenin

%2’nin altında kalmasını bekliyoruz.

Avrupa

İskandinavya: Kırılgan ekonomik büyüme

Danimarka’da 3.çeyrekte büyüme hız kazandı (çeyreklik %0,5) ama ayrıntılar kırılganlığa işaret ediyor. Tüketici harcamaları

çeyreklik olarak %0,5 azaldı. Kamu harcamaları %0,1 arttı ve ihracat %0,2 azaldı. Büyümenin 2014 ve 2015 yıllarında sırasıyla

%0,8 ve %1 olması bekleniyor. Özel tüketim (+%0,7) ve kamu harcamalarının (+%0,9) güçlü artış gösterdiği Finlandiya’da

3.çeyrekte GSYH çeyreklik bazda %0,2 arttı. İhracat -daha zayıf bir Rusya nedeniyle- %0,1 azaldı. Büyümenin 2014 yılında

-%0,3, 2015 yılında ise %0,3 olması bekleniyor. İsveç’de; toplam yatırımlardaki (%1,9) ve kamu harcamalarındaki (%0,4) artışla

3.çeyrek GSYH’si %0,3 artış kaydetti. Tüketim harcamaları durağan seyretti. 2014 ve 2015 yıllarında büyümenin sırasıyla %1,8

ve %2 olması bekleniyor. Norveç’te GSYH 3.çeyrekte çeyreklik bazda %0,5 arttı. Artışta; ihracat (+%2,1), kamu harcamaları

(+%0,6) ve stoklar (+0,3 baz puan) etkili oldu. Tüketim ve yatırım harcamaları sırasıyla %0,1 ve %0,2 azaldı. 2014 yılında

büyümenin %2,1’e ulaşması ve 2015 yılında daha düşük petrol fiyatları nedeniyle %1,9’a gerilemesi bekleniyor.

Afrika ve Orta

Doğu

Suudi Arabistan: Değişiklik var ama değişim yok

Bu hafta Kıraliyet emriyle bakanlar konseyindeki (kabinedeki) 8 kişi değiştirildi. Bu kadar çok ismin değiştirilmesi alışılagelmiş

bir durum değil. Ancak, durum, krallığın düşen petrol fiyatlarına bir tepkisi olarak da değerlendirilmiyor (petrol ve maliye

bakanları koltuklarını koruyor). Daha çok; halkın artan memnuniyetsizliğine bir tepki ve -özellikle IS bağlantılı güçlerden

dolayı- potansiyel terörist faaliyetlerdeki artış nedeniyle yapıldığı düşünülüyor. Kıraliyet ailesi ana güç odaklarının kesin

kontrolü altında olmasını istiyor ve bu nedenle genel liderlik değişimiyle birlikte -Kral Abdullah 90 yaşında ve zayıf durumdaorduda da bazı pozisyonlara son verilebilir. (Her sene sonunda açıklanan) Devlet bütçesinin zayıflayan petrol fiyatlarındaki

dinamikleri dikkate alacak şekilde oluşturulmuş olmasını bekliyoruz. Ancak, bunun Krallık politikalarını çok fazla etkilemesini

beklemiyoruz çünkü büyük finansal rezervler kullanılarak önümüzdeki sene sosyal harcamalara ve %4 olması beklenen

büyümeye destek verilmeye devam edilecektir.

www.eulerhermes.com.tr

Asya Pasifik

Japonya: 3.çeyrek zayıf ama son çeyrekte hafif artış görülüyor

İlk tahminlerde çeyreklik -%0,4 olan 3.çeyrek büyümesi -%0,5 geldi. Büyümeyi en olumsuz etkileyen kalemler; GSYH artışından

0,6 baz puan tıraşlayan özel stoklar ve özel yatırım harcamaları (çeyreklik bazda %1,5 küçüldü) oldu. Özel tüketim harcamaları

toparlandı ve kamu harcamaları destekleyici olmaya devam etti. Kısa vadede ekonomik faaliyetlerde yavaş yavaş toparlanma

bekleniyor. Ekim ayında ticaret verileri cesaretlendiriciydi (Eylül ayındaki -1067 milyar yene karşın -977 milyar yen). Küresel

talepteki artışın da ihracatı desteklemesi bekleniyor. Yurtiçi talebin yavaş yavaş toparlanacağı öngörülüyor. Diğer veriler de

genel olarak pozitif. Sanayi üretimi artıyor (Eylül ayındaki aylık %2,9’luk artıştan sonra Ekim ayında %0,2’lik artış). Ancak,

güven anketleri (“ekonomi gözlemcileri” ve “Tankan” anketleri) bazı zayıflıklar gösteriyor. Düşüşteki reel ücretler nedeniyle

özel tüketim hâlâ en kırılgan bileşen. Euler Hermes, son çeyrekte sınırlı bir artışla büyümenin 2014 yılında %0,1 olmasını

bekliyor.

Takvim / Neleri Takipte Olacağız?

11 Aralık – Macaristan ve Romanya Kasım ayı TÜFE

11 Aralık – Fransa, Almanya ve İsveç Kasım ayı TÜFE

11 Aralık – ABD Kasım ayı perakende satışları

11 Aralık – İrlanda 3.çeyrek GSYH (ilk)

11 Aralık – İtalya Ekim ayı sanayi üretimi

12 Aralık – Çin Kasım ayı sanayi üretimi

12 Aralık – Euro Bölgesi Ekim ayı sanayi üretimi

12 Aralık – Hindistan Kasım ayı TÜFE

12 Aralık – İspanya Kasım ayı TÜFE

12 Aralık – Brezilya Ekim ayı perakende satışları

12 Aralık – Meksika Ekim ayı sanayi üretimi

12 Aralık – Japonya Ekim ayı sanayi üretimi

15 Aralık – ABD Kasım ayı sanayi üretimi

15 Aralık – ABD Aralık ayı konut piyasası endeksi

15 Aralık – Kolombiya Ekim ayı sanayi üretimi

16 Aralık – ABD Kasım ayı konut başlangıçları ve izinleri

16 Aralık – Euro Bölgesi Aralık ayı PMI

16 Aralık – Almanya ZEW anketi

17 Aralık – ABD Federal reserve toplantısı

17 Aralık – İngiltere merkez bankası toplantı notları

18 Aralık – Almanya Aralık ayı IFO reel kesim anketi

www.eulerhermes.com.tr

Feragatname

Bu değerlendirmeler her zaman aşağıdaki feragatnameye tabidir.

Bu materyal, bir Allianz şirketi olan Euler Hermes SA tarafından yayınlanmıştır ve sadece bilgilendirme amaçlıdır, tavsiye amaçlı

değerlendirilmemelidir. Bu bilginin alıcıları kendi bağımsız değerlendirmelerini yapmalıdır ve sadece bu bilgilere dayanarak harekete

geçmemelidir. Bu materyal, bizim onayımız olmaksızın çoğaltılmamalı ve hiçbir belgeye eklenmemelidir. Yasaklanmış olabileceği hiçbir yargı

alanında dağıtımına kalkışılmamalıdır. Bu bilginin güvenilirliği bağımsız olarak Euler Hermes tarafından doğrulanmamıştır ve bilginin doğruluğu

ile tamamlığı hakkında Euler Hermes hiçbir şekilde (söyleyerek veya ima yoluyla) temsil veya garantide bulunmamakta, bu bilgiye güvenmek ve

onu kullanmak aracılığıyla doğabilecek hiçbir sorumluluk ve yükümlülüğü kabul etmemektedir. Aksi belirtilmedikçe, sadece Euler Hermes Finans

Departmanı’nın tüm görüş ve tahminleri bu tarihten itibaren hiçbir bildirim olmaksızın değiştirilebilir. Euler Hermes SA, Fransa Mali Pazar Yetkilisi

tarafından yetkilendirilmiş ve düzenlenmiştir.

Bu değerlendirmeler aşağıdaki feragatnameye tabidir.

Geleceğe Dair İfadelerle İlgili Temkin Notu: Burada yer alan ifadelerin bazıları gelecekle ilgili beklentiler ve yönetimin mevcut görüş ve varsayımlarına

dayalı ileriye dönük ifadeler olabilir. Bu ifadeler bilinen ve bilinmeyen riskler içerdiğinden bu durum, gerçek sonuçların, performansın veya

olayların, bu ifadelerde belirtilen veya ima edilenden farklı olmasına yol açabilir. Metin içeriği gereği ileriye yönelik ifadelerin yanı sıra, “olabilir”,

“olacaktır”, “olmalıdır”, “beklenmektedir”, “planlanmaktadır”, “amaçlanmaktadır”, “beklemektedir”, “inanmaktadır”, “tahmin etmektedir”,

“öngörmektedir” veya “devam etmektedir” gibi kelimeler ileriye yönelik ifadelere örnek teşkil etmektedir. Gerçek sonuçların, performansın veya

olayların, bu ifadelerde belirtilenden farklı olmasına yol açan sebepler, bunlarla sınırlı olmamak kaydıyla şöyle sıralanabilir: (i) genel ekonomik

koşullar özellikle de Allianz SE’nin temel iş kolundaki ve ana pazarlarındaki ekonomik koşullar, (ii) gelişmekte olan piyasalar da dahil olmak üzere

finans piyasalarının performansı, (iii) sigortalı zarar olaylarının ciddiyeti ve sıklığı, (iv) hastalık ve ölüm oranları ve trendleri, (v) kalıcılık seviyeleri,

(vi) kredi temerrütlerinin boyutu (vii) faiz oranları, (viii) Euro-Dolar paritesi de dahil olmak üzere döviz kurları, (ix) değişen rekabet düzeyleri,

(x) para yığılması ve Avrupa Para Birliği de dahil olmak üzere kanun ve yönetmeliklerdeki değişiklikler, (xi) Merkez Bankalarının ve/veya yabancı

hükümetlerin politikalarındaki değişiklikler, (xii) şirket alımlarının etkileri ve ilgili birleşme konuları, (xiii) yeniden yapılanma önlemleri ve (xiv) genel

rekabet faktörleri (her durum için yerel, bölgesel, ulusal ve/veya global bazda). Bu faktörlerin çoğunun terörist faaliyetlerin sonucunda meydana

gelmesi veya kuvvetlenmesi daha muhtemeldir. Burada bahsi geçen konular zaman zaman Allianz SE’nin ABD Menkul Kıymetler ve Borsalar

Komisyonu’na sunduğu dosyalarda açıklanan riskleri ve belirsizlikleri de içerebilir. Grup, burada yer alan geleceğe dair bilgilerin güncellenmesi

konusunda hiçbir yükümlülük üstlenmemektedir.

www.eulerhermes.com.tr