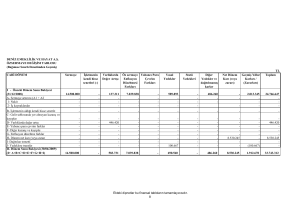

PASİF(Kaynak)

3. Kısa Vadeli Yabancı

Kaynak

2. İşletmeye Borçlu Birinin İşletmeye Ortak Alınması: Borç

ortadan kalkarken sermaye artmış olacak böylelikle kaynak

toplamı değişmeyecektir.

3. Borç Ödeme: Ödeme varlık eksilmesi demektir. Bununla

birlikte borç da eksileceği için işletmenin hem varlık (aktif ) hem

de kaynak (pasif) toplamı azalacaktır.

4. Kredili Alış: Kredili (borçlanarak) mal aldığımızda mal (

varlık) artacak; borçlanarak aldığımız için borç (Kaynak=pasif)

da artacaktır. Bilânçonun hem aktifi hem pasifi artacaktır.

5. Alacak Tahsilâtı: Alacak varlıktır, aldığımız parada varlıktır

dolayısıyla varlık kalemlerinden biri (alacak) azalırken; bir

diğeri (para) artacak toplamda bir değişiklik olmayacaktır.

6. Kârlı Satış: Kârlı satış, daha önceden alınan 10 TL’lik malın

12 TL ye satılması gibi durumlarda söz konusudur. Burada

mal(varlık) mali-yetiyle azalırken aldığımız varlık (para, çek

vs..) daha fazladır bu fazlalık sermayeye eklenir dolayısıyla

bilançonun hem aktifi hem pasifi artar (kâr kadar)

7. Zaralı Satış: Karın tam tersi durum söz konusudur. Zara

sermayeyi azaltır ve hem aktif toplam hem de pasif toplam

azalır.

8. Kredili Maliyetine Mal Satışı: Alacaklanarak ( veresiye),

mal verdiğimizde alacak bir varlıktır ve verilen malda varlıktır.

Varlık toplamı değişmeyecektir.

9. Gelir: Gelir varlığı artırır ve bu artış sermayeye de yansır.

Dolayısıyla hem aktif toplam hem pasif toplam artar.

10. Gider: Gider varlık miktarını azaltır ve dolayısıyla

sermayede azalır. Hem aktif toplam hem pasif toplam

azalacaktır.

4. Uzun Vadeli Yab.

Kaynak

Bilânço Tekniği Kullanılarak Kâr / Zarar Hesaplanışı:

MALİ TABLOLAR

Mali Tabloların Amaçları:

Yöneticiler, yatırımcılar, kredi verenler ve diğer ilgililer için

karar almada yardımcı olur

Varlıklar, kaynaklar ve bunlardaki değişiklikler ile işletme

faaliyet sonuçlarının hakkında bilgi verir

Gelecekteki nakit akımlarını değerlendirmede yararlı

bilgiler sağlar

Dönem, faaliyetlerin sürekli olma özelliğine rağmen, ara

arar kesildiği varsayılarak ölçme, kontrol, planlama

işlevlerine imkân veren eşit uzunluktaki sürelerdir.

Muhasebede temel alınan dönem takvim yılıdır.

Faaliyet döngüsü, İşletmenin faaliyetlerini yerine

getirirken, elindeki serbest varlıkları stoklara; daha sonra

stokların satılıp tekrar serbest varlıklara (para vs..)

dönüşme sürecidir.

BİLÂNÇO

İşletmenin belli bir tarihteki mali durumunu (mali yapısını)

gösteren tablodur.

………...TARİHLİ

…………İŞLETMESİNİN

…………BİLANÇOSUDUR

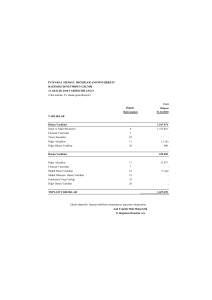

AKTİF (Varlık)

1. Dönen Varlıklar

2. Duran Varlıklar

5. Özkaynak ( Sermaye)

Bilânçoda Aktif toplam, Pasif toplama eşittir. Buna

Muhasebe-nin temel eşitliği denir.

AKTİF = PASİF

VARLIKLAR = KAYNAKLAR

VARLIKLAR = SERMAYE + BORÇ

VARLIK – KAYNAK = 0

VARLIKLAR:

Dönen Varlıklar: Bir yıl (mali dönem) içinde nakde

çevrilebilen varlıklar

Duran Varlıklar: Mali dönem içinde nakde çevrilmeyecek

işletmenin elinde bu yıl sürekli duracak olan varlıklar

KAYNAKLAR

Kısa Vadeli Yabancı Kaynak: Bir yıl (mali yıl) içinde

ödenmesi gereken (vadeleri bu yılın içinde olan) borçlar

Uzun Vadeli Yabancı Kaynak: BU mali yıldan sonraki

yıllarda ödenmesi gereken borçlar

Özkaynak: İşletme Sahiplerinin işletmeye yatırdığı

sermaye ve kârın ortaklar tarafından işletmeye bırakılan

kısmıdır.

İşletmeler, mal ve hizmet üretmek için faaliyette bulunurken bu

faaliyetle ilgili bir takım varlık ve kaynaklarda değişiklikler

yaratırlar. Değişiklik yaratan tüm işlemlere Mali Nitelikli

İşlemler denir.

1. Peşin Mal Alışı: peşin mal aldığımızda mal artacak buna

mukabil paramız aynı miktarda azalacak. Mal da para da varlık

olduğu için ve biri artıp biri azaldığı için toplamda varlık miktarı

değişmeyecek sadece para azalıp mal artmış olacak.

Varlık = Sermaye + Borç eşitliğinden sermayeyi biz

SERMAYE = VARLIK – BORÇ olarak hesaplamamız mümkün

olacaktır. Karı ve zararı tespit ederken dönem sonundaki öz

sermayen dönem başındaki öz sermaye çıkartılarak ulaşabiliriz.

KAR / ZARAR = D. Sonu. ÖZSERMAYE – D. Başı. ÖRMAYE

( Dön. sonu Varlık – D.Sonu Borç) - ( D. B. Varlık – D. B. Borç)

Örnek: İşletmeye ait bilgiler aşağıdaki gibidir:

Dönem Başı Varlıklar: 1.500

Dönem Sonu Varlıklar: 5.000

Dönem Başı Borçlar:

500

Dönem Sonu Borçlar:

3.000

İse işletmenin dönem karı/zararı ne kadardır?

Örnek: İşletmenin dönem başı özsermayesi 5.000 TL dönem **Gelir: Varlık veya hizmet satışlarından ve faiz kira gibi

sonu varlıkları 8.000 TL, Dönem sonu borçları 4.000 TL, işlemlerden sağlanan hâsılattır.

işletmenin envanterinde kayıtlı 1.500 TL lik taşıtı ve 3.000 TL

lik binası olduğuna göre işletmenin dönem karı yada zararı ne **Gider: Gelir elde etmek amacıyla yapılan varlık tüketimidir.

kadardır?

Örnek: A işletmesinin dönem içinde yaptı satışların tutarı 5.000

TL, satılan malaların maliyeti 2.000 TL dir. İşletmenin Genel

giderleri 500 TL, Olağan üstü giderleri 1.500 ve Geçmiş yıl karları

3.000 TL dir. Bu bilgilere göre

1. Brüt satış karı / Zararı ne kadardır?

Örnek: Ayşe CANDAN’ın 2.000 TL parası, 5.000 TL banka

hesabı, 10.000 TL lik taşıtı ve 3.000 TL borcu vardır. Ayşe

Hanım CANDAN TİC. İsminde bir işletme kurmuş ve

işletmeye parasının yarısını, banka hesabını ve borçlarını

aktarmıştır. CANDAN TİC.’in sermayesi ne kadardır?

2. Faaliyet Karı / Zararı

Ne kadardır?

Gelir Tablosu: Faaliyet sonuçlarını gösteren tablodur.

………….. İşletmesi

01 Ocak – 31 Aralık …….. Dönemi

GELİR TABLOSU

SATIŞLAR

Satılan Malın Maliyeti ( - )

-----------------------------------------------BRÜT SATIŞ KARI / ZARARI

Faaliyet (Genel )Giderler ( - )

-----------------------------------------------FAALİYET KARI / ZARARI

Finansal Gelirler ( + )

Finansal Giderler ( - )

Olağanüstü (arızi) Gelirler ( + )

Olağanüstü (arızi) Giderler ( - )

Geçmiş Yıllar kârı ( + )

Geçmiş Yıllar Zararı ( - )

-----------------------------------------------NET KAR / ZARAR

**Kar: İşletme sahip ve ortaklarının varlıklar üzerindeki

haklarının (sermayenin artırılması dışında) artışıdır. Tersi,

durumda da zarar vardır.

SATIŞLAR

Satılan Malın Maliyeti ( - )

----------------------------------------BRÜT SATIŞ KARI / ZARARI

Faaliyet (Genel )Giderler ( - )

----------------------------------------FAALİYET KARI / ZARARI

Finansal Gelirler ( + )

Finansal Giderler ( - )

Olağanüstü (arızi) Gelirler ( + )

Olağanüstü (arızi) Giderler ( - )

Geçmiş Yıllar kârı ( + )

Geçmiş Yıllar Zararı ( - )

----------------------------------------NET KAR / ZARAR

Örnek: B işletmesinin Yurtiçi satışlarının tutarı 10.000 TL, satış

iadeleri 1.000 TL ve satış iskontosu 1.000 TL’dir. Faaliyet

giderleri 3.000 TL, Finansman gelileri 4.000 TL Olağan dışı

gelirleri 6.000 TL arızi dışı giderleri 2.000 TL’dir. Satılan malın

maliyetinin de 5.000 Olduğu bilindiğine göre işletmenin Brüt satış

karı / zararı ne kadardır?

SATIŞLAR

Satılan Malın Maliyeti ( - )

----------------------------------------BRÜT SATIŞ KARI / ZARARI

Faaliyet (Genel )Giderler ( - )

----------------------------------------FAALİYET KARI / ZARARI

Finansal Gelirler ( + )

Finansal Giderler ( - )

Olağanüstü (arızi) Gelirler ( + )

Olağanüstü (arızi) Giderler ( - )

Geçmiş Yıllar kârı ( + )

Geçmiş Yıllar Zararı ( - )

----------------------------------------NET KAR / ZARAR