seta .

Analiz

S E TA | S i y a s e t , E k o n o m i v e To p l u m A r a ş t ı r m a l a r ı Va k f ı | w w w. s e t a v. o r g | K a s ı m 2 0 1 1

CARİ AÇIK TARTIŞMALARI GÖLGESİNDE KÜRESEL

EKONOMİK KRİZ VE TÜRKİYE EKONOMİSİ

ERDAL TANAS KARAGÖL

S E TA

A N A L İ Z

seta .

Analiz

S ayı: 4 5 | K a s ı m 2 0 1 1

CARİ AÇIK TARTIŞMALARI

GÖLGESİNDE KÜRESEL EKONOMİK

KRİZ VE TÜRKİYE EKONOMİSİ

ERDAL TANAS KARAGÖL

Araştırma Asistanı: AHMET SEMİH BİNGÖL

İÇİNDEKİLER

GİRİŞ | 4

AB ÜLKELERİ, ABD VE KÜRESEL EKONOMİK KRİZ | 5

YUNANISTAN | 5

İRLANDA | 7

PORTEKIZ | 8

İSPANYA | 9

İTALYA | 10

SONUÇ | 11

KÜRESEL EKONOMİK KRİZ VE TÜRKİYE EKONOMİSİ | 12

CARI AÇIK | 12

BÜTÇE DENGESI | 14

KÜRESEL EKONOMİK KRİZ VE GELECEĞE BAKIŞ | 15

SONUÇ VE ÖNERİLER | 21

2 0 1 1 © Ya y ı n h a k l a r ı m a h f u z d u r

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

ÖZET

2008 yılından itibaren ABD’de ekonomide güvensizlik, istihdamda sıkıntılar ve konut piyasasındaki problemler, Avrupa’da ise yüksek devlet borçları ve bankacılık sorunları nedeniyle küresel

ekonomide yeni bir yavaşlama durumu ortaya çıkmıştır. Euro bölgesi ekonomileri başta ekonomik

büyüme olmak üzere diğer makro ekonomik göstergelerde ortaya çıkan gerileme, iflas noktasına

gelen AB ülkeleri ekonomilerinde kapsamlı kamu maliyesi ve bankacılık reformlarının yapılması zorunluluğunu ortaya çıkarmıştır.

Küresel ekonomik krizin Türkiye ekonomisine etkileri de ekonomi çevrelerinde sürekli bir tartışma konusu olmuştur. Bilindiği üzere, 2001 ekonomik krizi sonrası Türkiye ekonomisinde bankacılık

ve mali alanda gerçekleştirilen reformlar sayesinde, 2008 küresel ekonomik kriz kısmi bir daralma ile

geçiştirilmiştir. Son 7 çeyrektir ekonomik büyümeyi sorunsuz ve rekorlar ile sürdüren Türkiye ekonomisi, 2011 yılının ikinci çeyreğinde ivmesi yavaşlasa da 2011 yılının ikinci çeyreğinde yüzde 8,8, ilk

6 ayında ise yüzde 10,2 oranında büyümeyi gerçekleştirmiştir. Türkiye ekonomisi bugün gösterdiği

yüksek büyüme performansı, güçlü bankacılığı ve sağlam bütçe dengesi sayesinde küresel ekonomik krizin tüm AB ülkelerini ve ABD’yi etkilediği bu konjonktürde yatırım çeken ve cazibe merkezine

aday güçlü bir ülke konumuna gelmiştir. Bu yüzden, Eylül 2011’de Standard&Poor’s’ (S&P) Türkiye’nin

yerel para birimi kredi notunu BB+’dan BBB-’ye yükseltmiş, görünümü pozitif olarak belirlemiş ve

yatırım yapılabilir seviyeye çıkartmıştır. Türkiye, gösterdiği büyüme performansı ile Avrupa ülkelerinden ve gelişmekte olan ülkelerden önemli ölçüde ayrışmış ve ekonomisindeki dinamizmi ortaya

koymuş bulunmaktadır.

Bununla beraber, ekonomik büyüme hızlı bir ivme kazanmış ve bu büyümeyi sürdürebilmek için

yüksek miktarlarda ara mal ve enerji ithalatı yapma zorunluluğu nedeniyle dış ticaret açıkları ve dolayısıyla cari açık ile karşılaşma olağan bir durum olmuştur. Dolayısıyla, ekonomide yapısal nedenlerden dolayı meydana gelen cari açık ile ekonomik büyümeyi birlikte devam ettirmek ve cari açığı

sağlam finansman kaynakları ile sürdürülebilmek zorunlu bir durum olmuştur.

3

S E TA

A N A L İ Z

CARİ AÇIK TARTIŞMALARI

GÖLGESİNDE KÜRESEL EKONOMİK

KRİZ VE TÜRKİYE EKONOMİSİ

GİRİŞ

Son dönemde gerek küresel iktisadi faaliyetler ile ilgili olarak açıklanan verilerin giderek zayıflayan bir görünüme işaret etmesi gerekse Amerikan ekonomisinde güven,

istihdam ve konut piyasası, Avrupa’da ise yüksek devlet borçları ve bankacılık sorunları nedeniyle küresel ekonomide yeni bir yavaşlama riski ile karşı karşıya kalmıştır.

Yunanistan, İrlanda ve Portekiz ile birlikte önümüzdeki dönemde özellikle İtalya ve

İspanya gibi Türkiye’nin ana ticaret ortaklarının büyüme görünümlerindeki bozulmanın dış talebi olumsuz etkileyebileceği, iç talepte ise artan küresel belirsizlik nedeniyle

yavaşlamanın devam edebileceği tahmin edilmektedir.

4

Euro bölgesine dâhil 17 ülkedeki zayıf kamu maliyesi krizin gittikçe Avrupa’da ciddi

bunalımlara sebep olacağına işaret etmektedir. Kaldı ki Avrupa’yı düzlüğe çıkaracak

kamu maliye politikalarının eksikliği ve mevcut politikalar üzerinde radikal ve kararlı

çözümlerin hala alınamaması Avrupa’daki vatandaşların hoşlanmadığı kemer sıkma

politikaları ile karşı karşıya kalacakları kuvvetle muhtemeldir. Yaşanmakta olan krizin

bu boyutlara ulaşmasında Euro bölgesi ülkelerinin kamu harcamaları ve vergi politikalarının uyumsuzluğu ve bu politikaların gerekli altyapıdan eksikliği önemli bir faktör

olarak ortaya çıkmaktadır. Ülke liderlerinin kriz durumunu yönetmedeki yetersizlikleri

ve gelişmiş ülkelerin yeni bir uzlaşma metnini hala oluşturamaması sistemdeki eksikliklerin net bir şekilde ortaya çıkmasına neden olmaktadır. Bu eksikliklerin geçmişte uygulanan kısa vadeli pratik yöntemlerle çözülemeyeceği ve sonuçlarının birkaç

spekülatör haricinde herkesi etkileyeceği tahmin edilmektedir.1 Ayrıca, Avrupa Birliği

ülkelerinde gündemde kamu harcamalarının azaltılması ve bu bağlamda da temel

sağlık ve eğitim harcamalarında kesintiye gidilmesi tartışılırken, bu tedbirlerin getireceği sonuçların ve oluşturacağı yeni yaşam biçimi hakkında bilgilendirmenin kimler

1. Cengiz, Pelin, “Avrupa Daha Azla Yetinmeye Alışacak”, Taraf, 04.09.2011.

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

tarafından yapılacağı ciddi önem taşımaktadır. Yüksek sosyal refah sisteminin hüküm

sürdüğü Avrupa’da ortaya çıkacak alışılmadık bu yeni yaşam biçiminin ne sonuçlar

doğuracağı belirsizliğini sürdürürken güvenilir liderlerinin olmaması da durumu daha

da içinden çıkılmaz hale getirmektedir. Kriz süreci hükümetleri zorlarken erken seçim

kararlarının alınması ve muhalefet partilerin sert çıkışları sorunu çözecek gibi görülse

de çözümün hükümet değişikliklerinde değil, ancak alınacak radikal kararlarda olduğu apaçık ortadır. Avrupa finansal krizinin daha da büyüyüp tedavisi zor salgın bir

hastalık haline dönüşmemesi için yapılacak ortak mutabakat metinleri ve uygulanacak radikal ekonomik kararların en kısa zamanda yürürlüğe girmesi gerekmektedir.2

Avrupa ülkelerinde mevcut durum Türkiye’nin 2001’de yaşadığı krizle aynıdır. Bu sorunlar, yüksek kamu harcamaları ve borç yükü, bankacılık sektöründeki ciddi yapısal

ve konjonktörel sorunlar ve bankalarının yaşadığı kısa vadeli fonlama sorunları olarak

ortaya çıkmaktadır. Bu noktada Avrupa Birliği ülkelerinin Türkiye’nin 2001’de gerçekleştirdiği bankacılık ve kamu maliyesi reformlarını mümkün olan en kısa zamanda uygulamaya geçirmeleri kaçınılmaz hale gelmiştir.

Bu çalışmanın amacı, küresel ekonomik krizin özellikle etkili olduğu Euro bölgesinde

meydana gelen gelişmelerin, Türkiye ekonomisi üzerindeki olası etkilerine özellikle de

cari açık penceresinden bakmaktır. Bu amaçla, ilk bölümde Euro bölgesinde sorunlu

ülkeler incelenmiş ikinci bölümde ise küresel ekonomik krizin Türkiye’de ekonomik

krize yol açmaması için, cari açığın finansmanı ve sürdürülebilirliği ile ilgili öneriler

sunulmaktadır.

AB ÜLKELERİ, ABD VE KÜRESEL EKONOMİK KRİZ

Avrupa Birliği

ülkelerinin

Türkiye’nin 2001’de

gerçekleştirdiği

bankacılık ve

kamu maliyesi

reformlarını

mümkün olan

en kısa zamanda

uygulamaya

geçirmeleri

kaçınılmaz hale

gelmiştir.

Yunanistan

Yunanistan’da artan kamu harcamaları, bütçe açığının gayri safi milli hâsılası içindeki payının artması, Avrupa Birliğinden alınan yardımların etkin ve yerinde kullanılmaması, kamu sektöründe çalışanların maaşlarının ikiye katlanması ve buna paralel

olarak yaygın şekilde artan vergi kaçakçılığı ve ciddi anlamda yolsuzluk vakalarının

görünmesi Yunanistan’ı kriz durumuna sokmuştur. Kredi derecelendirme kuruluşu

Standard&Poor’s’un da ülkeyi “yatırım yapılamaz” diye ilan etmesi küresel piyasalarda

düşüşe neden olmuş ve yaklaşık 300 milyar Euro borç ile baş etmeye çalışan Yunanistan bu borç batağından kurtulmak için AB’ye sığınmak zorunda kalmıştır.

Yunanistan’ın krizin üstesinden tek başına gelemeyeceğinin anlaşılması üzerine Euro

bölgesi ülkelerin Maliye Bakanları, Yunanistan için 30 Milyar Euro’luk bir yardım mekanizmasının oluşturulmasına karar vererek ülke ekonomik faaliyetleri gözlemlenmeye

başlanmıştır. Avrupa Birliği İstatistik Kurumu Eurostat, Yunanistan’ın 2009 yılı bütçe

açığının, iddia edildiği gibi GSYİH’nin yüzde 12,7’si değil, yüzde 13,6’sı oranında olduğunu açıklaması Yunanistan Başbakanı Papandreu, AB ve IMF yardımının harekete geçirilmesini istemesiyle sonuçlanmıştır.3 Mayıs 2010’da Yunan Hükümeti’nin ekonomiyi

düzeltme çabalarına destek olmak için, Euro bölgesindeki üye devletler, Yunanistan’a

80 Milyar Euro dolayında maddi yardım sağlayan, “Yunanistan Borç Fonu” adında, üç

5

2. Yıldırım, Servet, “Merkez Bankası Müdahale Etmeli mi?” Radikal, 20.08.2011.

3. Eurostat, Greece CountryStatistics, 2009-2011.

S E TA

A N A L İ Z

yıllık bir program üzerinde anlaşmaya varmışlardır. Aynı zamanda, IMF ile yapılan yardım anlaşmasından sağlanacak olan 30 Milyar Euro ve toplam olarak 110 Milyon Euro

miktarında bir borç paketi oluşturulmuştur.

AB’nin

Yunanistan’ın bir

kısım borçlarını

silmesi veya

ülkenin mevcut

borçlarında yeni

planlama ve

düzenlemeler

gerçekleştirmesi

sorunun çözümü

için büyük katkı

sağlayacaktır.

Bu yardımlar kriz ortamından kurtulmak için gerçekleştirilmiş olsa da, yardımların

oluşturduğu risk ve endişeler kredi derecelendirme kuruluşları tarafından Yunanistan’ın notunun düşülmesine neden olmuştur. 2011 Nisan ayında AB, Yunanistan’ın

bütçe açığının GSYİH’nın yüzde 10,5’i oranında olduğunu ve bu oranın destek paketinde hedeflenen yüzde 9,5’lik hedefi karşılamadığını belirtmiştir. Bu durum, ülkenin

borçlarını ödeyebilmesi konusundaki endişeleri tekrar gündeme getirerek yaşanmakta olan krizin boyutunu gözler önüne sermiştir. Bu dönemde Yunanistan’ın uyguladığı

kemer sıkma politikaları halk tarafından tepkiyle karşılanmış, ülke genelinde çeşitli

aralıklarla grevler yapılmıştır.

2011 Temmuz ayında gerçekleşen Avrupa Birliği liderler zirvesinde ‘Yunanistan ve Euro’nun mevcut durumu ve iyileştirme’ başlığı altında dört önemli karar alınmıştır. Bu

kararlara bakıldığında;

• Vadesi gelen tahvillerde 15 yıla kadar erteleme yapılması,

• Hazine bonolarının ikinci el piyasalarında işlem görmesi,

• Portekiz ve İrlanda faizlerin yüzde 3,5 ile sınırlandırılması,

• Yunanistan için Marshall planı uygulanması ve bu plan doğrultusunda kalkınma ve

istihdamın sağlanması gibi uygulama ve tedbirler gözükmektedir.

Zirve üyeleri zor günler geçiren İspanya ve İtalya ekonomileri için de kolaylıklar getirileceği kararında mutabakata varmışlardır. Zirve aynı zamanda piyasaları rahatlatmak

için finans sektörünün de gerekli desteği sağlayacağını belirterek, Avrupa Kurtarma

Fonu’nda (EFSF) da esnekliklerin artırılması kararı alınmıştır.4

2011 Eylül ayında Avrupa Merkez Bankası ve IMF tarafından Yunanistan’a verilmesi

kararlaştırılan yardım Yunan Hükümetinin bütçedeki açığın düşürülmesi için önerilen

önlemleri kabul etmemesinden dolayı durdurulmuştur. Almanya’nın, Yunanistan’ın

gerekli finansal koşulları yerine getirmediği sürece yardımın yapılamayacağını belirtmesi ve diğer AB üyelerinin Yunanistan’da güvensizlik ortamının devam ettiğini belirtmeleri Yunan Hükümetinin ek mali önlemler almaya sevk etmiştir. Yunanistan’ın iflasın eşiğinde olduğu söylentileri, Fransa’nın Yunanistan için ikinci Kurtarma Paketi’ni

onaylamasını ve önümüzdeki zamanda uygulanacak ek yardımların Almanya ve diğer

AB ülkeleri tarafından destekleneceği açıklamaları bölgedeki tansiyonu bir nebze düşürse de belirsizlik durumunu ortadan kaldıramamıştır.5

Bugün AB Yunanistan’ın borçlarını zamanında ödemesi konusunda baskıları ve ısrarcı

tavırlarını devam ettirirken, ülkenin büyük sıkıntılar yaşadığına da tanıklık etmektedir.

Birlik ülkelerinin Yunanistan’a mali yardımda bulunması kısa dönemde sorun çözecek

intibası bıraksa da, ülkenin borçlarını ödemeye başlamadığı sürece bu sıkıntılı durumdan kurtulması mümkün görülmemektedir. AB’nin Yunanistan’ın bir kısım borçlarını

silmesi veya ülkenin mevcut borçlarında yeni planlama ve düzenlemeler gerçekleştirmesi sorunun çözümü için büyük katkı sağlayacaktır. Yunanistan’da kriz ortamında

6

4. http://www.euractiv.com.tr

5. www.ikv.org

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

oluşan düşük vergi gelirleri ve derin bütçe açığı, ülke genelinde ortalama gelirin yaklaşık yüzde 10 civarında azalması, 2010 yılında yüzde 4,5 küçülen Yunan ekonomisi

bu yıl da yüzde 3 oranında küçüleceği tahmin edilmektedir. Aynı zamanda GSYİH’nın

yüzde 140’ına denk gelen borcun 2012 yılında yüzde 160’a yükselmesi tahmin edilmektedir.6

Yaşanmakta olan krizin ağır etkilerinin diğer Euro bölgesi ülkelerine yayılmasını önlemek ve Yunanistan’ı kurtarmak amacıyla için AB liderleri 27 Ekim 2011’de Brüksel’de

bir araya gelerek bazı somut kararlar almışlardır. Buna göre Yunanistan’a ait borçlarının silinmesi ve ülke için genişletilmiş bir yardım paketinin hazırlaması ve bunun karşılığında Yunanistan’ın kemer sıkma önlemleri ile hem bütçe açıklarını azaltması hem

de tasarruflarını artırması konusunda anlaşmaya varmışlardır. Ancak, Yunanistan’ın

uzun vadede kalıcı çözüm ve iyileştirmelere ulaşması ve dolayısıyla iflas etmemesi

için ülkedeki yetkili siyasi erklerin de üzerlerine düşeni yapmaları gerekliliği ortaya

çıkmıştır. Bu süreçte ülke yöneticilerinin özelleştirmeleri hızlandırmaları, vergi, sağlık,

eğitim, savunma ve diğer alanlarda yapısal reformları gerçekleştirmeleri zorunlu hale

gelmiştir.

Tablo 1: Ekonomik Göstergeler

Yıl

Borç/GSYİH

Cari Açık/ GSYİH

2008

GSYİH Büyüme Oranı

1,0p

Bütçe Açığı/ GSYİH

-9,8

110,7

-14,7

2009

-2,0p

-15,4

127,1

-11,0

2010

-4,5p

-10,5

142,8

-10,5(p)

Kaynak: Eurostat, http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/themes

Yunanistan’ın

uzun vadede

kalıcı çözüm ve

iyileştirmelere

ulaşması ve

dolayısıyla iflas

etmemesi için

ülkedeki yetkili

siyasi erklerin

de üzerlerine

düşeni yapmaları

gerekliliği ortaya

çıkmıştır.

p: geçici değer

İrlanda

Bugün İrlanda’yı kemer sıkma politikası noktasına getiren ekonomik krizin ABD’de

başlayan krizin bir uzantısı olarak nitelemek yanlış olmaz. Yaşanan krizin sebeplerine

bakıldığında; emlak piyasalarında meydana gelen ani değer kayıpları ve bununla bağlantılı olarak kamu sektörü tarafından alınan tasarruf tedbirlerinin piyasalarda oluşturduğu panik durumunun artan işten çıkarmalara neden olduğu söylenebilir. 2008

yılına kadar ülkede yaşanan sürekli refah artışı ekonomik tablonun hep bu şekilde

devam edeceği izlenimi bırakmış, bunun sonucunda da emlak fiyatlarında artışların

katlanarak devam etmesi spekülatif bir emlak piyasasını oluşturmuştur. Ülkede kriz

sonrası konut fiyatları yüzde 50-60 civarında değer kaybetmiş ve konut kredilerinin

büyük kısmını yapılandırmaya giden bankalar zarar etmiştir.

Gelinen noktada İrlanda hükümeti zor durumdaki bankaları kurtarmak için 46 Milyar

Euro’ya ihtiyaç duyulduğunu açıklayarak, AB ve IMF mali desteğinin beklendiğini kamuoyuna duyurmuştur.7 Bankaların riskten kaçınmak için gerekli önlemleri almaması

ve ilgili mekanizmaların etkili bir şekilde işlememesi bu noktaya gelinmesinde etki6. “Yunanistan’daki Kriz ile İlgili Merak Edilenler’’, 27.05.2010, http://www.stratejikboyut.com/haber/

yunanistandaki-kriz-ile-ilgili-merak-edilenler--36850.html.

7. www.ikv.org “Avrupa Kriz Kronolojisi”.

7

S E TA

A N A L İ Z

li olmuştur. Diğer bir ifadeyle İrlanda’nın bu noktaya gelmesinin arkasında ciddi bir

bankacılık krizi olmuştur. Kredi genişlemesinin konut ve gayrimenkul alanlarında yoğunlaşması kredi bolluğuna, bu da gayrimenkul fiyatlarının yükselmesine ve yine netice itibari ile banka bilançolarının şişmesine neden olmuştur. Bankacılık sektörünün

girdiği çıkmaz nedeniyle bankalar yeni fonlar bulamamış ve bu da önemli miktarda

mevduat çekilişini de beraberinde getirmiştir.

Tablo:2 Ekonomik Göstergeler

Krizin başladığı

günden bugüne

kadar, Uluslararası

Para Fonu (IMF),

Avrupa Birliği ve

Avrupa Merkez

Bankası tarafından,

İrlanda’nın

2011 yılının ilk

çeyreğinde krizle

mücadelede

ilerleme yolunda

önemli adımlar

atılmıştır.

Yıl

GSYİH Büyüme Oranı

Bütçe Açığı/GSYİH

Borç/GSYİH

Cari Açık/ GSYİH

2008

-3,0

-7,3

44,4

-5,6

2009

-7,0

-14,3

65,6

-3,0

2010

-0,4

-32,4

96,2

-0,7

Kaynak: Eurostat, http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/themes

Krizin başladığı günden bugüne kadar, Uluslararası Para Fonu (IMF), Avrupa Birliği ve

Avrupa Merkez Bankası tarafından, İrlanda’nın 2011 yılının ilk çeyreğinde krizle mücadelede ilerleme yolunda önemli adımlar atılmıştır. 85 milyar Euro miktarında kurtarma paketinin, uygulama alanlarında olumlu kullanıldığı da gözlemlenmiştir. Diğer

taraftan işsizlik gibi diğer sorunların devam ettiği vurgulanarak, hükümetin belirlenen politikaları kararlılıkla sürdürmesi gerektiğinin altı çizilmiştir. Bu uygulamalarla

İrlanda ekonomisinin önceden tahmin edilenden daha düşük bir oranda büyümeye

geçeceği öngörülmektedir. Harcamalar kısmı incelendiğinde, harcamaların en büyük

kısmını transfer ödemeleri ve kamu harcamalarının oluşturduğu görülmektedir. Aynı

zamanda vergilendirme politikalarındaki yanlışlar uygulama ve düzensizlikler gelirgider dengesini sağlayamadığı gibi mevcut durum da uzun vadede iyileşme göstermeyecek izlenimi bırakmaktadır. Ülkedeki genel kanı, kriz sürecinin devam edeceği

yönündedir. 2011 Eylül ayında kredi değerlendirme kuruluşu Moody’s’in İrlanda’nın

kredi notunu Baa3’ten “çöp” seviyesi olarak bilinen yatırım yapılabilir seviyesinin altına

yani Ba1’e düşürmesi İrlanda’yı zor günlerin beklediğine işaret etmektedir.8

Portekiz

Portekiz ekonomisindeki sorun Yunanistan ve İrlanda’daki kadar ciddi boyutlara ulaşmamıştır. Portekiz’in 2001 yılında İstikrar ve Büyüme Paktı kurallarını uygulayamayan

tek Euro bölgesi ülkesi olması ülkede durgunluğun uzun zamandır yaşanmakta olduğunun bir kanıtıdır. Portekiz’de cari açığın oldukça yüksek olması ve bankacılık sektöründeki yanlış uygulamalar krizin daha da derinleşmesine neden olmuştur. 2009 yılı

verilerine göre ülkenin kamu borcu/GSYİH’ya oranının 83,0 ve bütçe açığı/GSYİH’ya

oranının -10,1 olması bu rakamların Maastricht Kriterleri’nden çok uzakta olduklarının

bir göstergesidir.9

8

8. IMF(2010) Country Report.

9. Eurostat Annual National Accounts. http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&lan

guage=en&pcode=tsieb020&plugin=1

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

Tablo 3: Ekonomik Göstergeler

Yıl

GSYİH Büyüme Oranı

Bütçe Açığı / GSYİH

Borç/ GSYİH

Cari Açık/ GSYİH

2008

0,0

-3,5

71,6

-12,6

2009

-2,5

-10,1

83,0

-10,9

2010

1,3

-9,1

93,0

-9,9

Kaynak: Eurostat, http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/themes

Ülkede bütçe açıklarının azaltılması için hazırlanan istikrar programının mecliste reddedilmesi ve akabinde Başbakan Jose Sacrates’in istifası siyasi istikrarın bozulmasına

neden olurken kredi derecelendirme kuruluşları da Portekiz’in kredi notunu düşürmüşlerdir. Hazırlanan paket kapsamında 2013 yılına kadar bütçe açığının GSYİH’nın

yüzde 2’sine düşürülmesi, emekli maaşlarının dondurulması, kamu kesiminde 1500

Euro’dan fazla olan maaşlarda yüzde 5 ila yüzde 10 arasında kesinti yapılması, sağlık, eğitim ve yerel yönetim harcamalarında kısıtlanmalara gidilmesi gibi uygulamalar

gündeme gelmiştir.10

Portekiz’in AB’den yardım talebi ve görüşmeler sonrasında Portekiz, Avrupa Birliği ve

IMF ile 3 yıllık bir programla 78 milyar Euro tutarında dış yardım konusunda anlaşmaya varılmıştır. AB, IMF ve Avrupa Merkez Bankası tarafından yapılan incelemede, bütçe

açığının küçülmesi için Portekiz’in ciddi adımlar attığı tespit edilmiş ve hazırlanan finansal yardım paketinin 11,5 milyar Euro tutarındaki ikinci dilimin serbest bırakılmasının yolunun açıldığı belirtilmiştir.11 Portekiz paket kapsamında 19,8 milyar Euro’yu

önceden almıştır. Başbakan Pedro Passos Coelho, bütçe açığının düşürülmesi için

kamu harcamalarında 2 milyar Euro kesinti yapılacağını ve bu önlemlerin yeni kamu

firmalarını ve çalışanlarını etkileyeceğini belirtmiştir. Özelleştirme ile ilgili adımların

en kısa zamanda atılacağını belirten Başbakan olağanüstü ek gelir vergilerinden de 1

miyar 250 milyon Euro toplanmasının hedeflendiğini belirtmiştir.12

Kriz sürecinin

başlamasıyla

İspanya

ihracatta güçlü

toparlanmalar

gerçekleştirirken

henüz tehlikeli

bölge dışına çıkmış

değildir.

İspanya

Yunanistan’da yaşanan ve ardından Euro bölgelerine yayılmasından endişe edilen

mali kriz kredi derecelendirme kuruluşu Standar&Poor’s’un kredi notu AA+ olan İspanya’nın kredi notunu AA’ya düşürmesine neden olmuştur. Bu not indiriminin ardından yatırımcılar ellerindeki tahvilleri satmış ve İspanya’nın 10 yıllık tahvillerinin getirisi

yüzde 4,1’e yükselmiştir.13 Ülkede artan bütçe açığı ve yüksek işsizlik oranı şu an için

tehlikeli görünse de, Yunanistan gibi bir mali yardımın uygulanması söz konusu değildir.

Kriz sürecinin başlamasıyla İspanya ihracatta güçlü toparlanmalar gerçekleştirirken

henüz tehlikeli bölge dışına çıkmış değildir. Bu durum ülke ekonomisinde uzun za10. http://www.abgs.gov.tr/files/EMPB/euro_plus_pact_son_internet.pdf.

11. “Avrupa Birliği; Yunanistan, İrlanda ve Portekiz’le İlgili Borç Tahminini Yükseltti’’, 13.05.2011, http://www.

bloomberght.com/kuresel-piyasalar/haber/876623-ab-yunanistan-irlanda-ve-portekizle-ilgili-borc-tahmininiartirdi.

12. ���������������������������������

Değerli, Işıl ve Onur Örs (2011) “Avrupa Birliği’nde Küresel Finansal Krize Karşı Alınan Önlemler ve Birliğin

Rekabet Gücünün Arttırılmasına Yönelik Girişimler: “Euro Rekabet Paktı’’, ABGS, Ekonomik ve Mali Politikalar

Başkanlığı, Mayıs 2011.

13. www.euroactiv.com.

9

S E TA

A N A L İ Z

İtalya’nın asıl

sorununun bütçe

açığı ve borçlanma

olduğu aşikârdır,

ülkenin genel

devlet brüt borç

stokunun GSYİH’ya

oranı 2009 ve 2010

yıllarında sırasıyla;

yüzde 116,1 ve

yüze 119,0’dur.

mandır yaşanan düzensizlikten kaynaklanmaktadır. İspanya bankaları ve hükümet

açısından borçları arttıran kriz ortamından uzaklaşmanın uzun vadede gerçekleşeceği öngörülmektedir. Yetkililer bu süreçte güçlü ve geniş kapsamlı adımlar atarak kriz

etkilerini minimize etmek için emeklilik yaşını 65’ten 67’ye çıkarmış, sürekli istihdamı

cazip kılmak için girişimlerde bulunmuş ve en önemlisi Türkiye’nin 2001 krizi sonrası gerçekleştirdiği sağlam bankacılık reformlarını uygulamaya başlamışlardır. Ülkede

2009 yılında bütçe açığının gayri safi milli hâsılaya oranı yüzde 11 iken bu oran 2010

yılında yaklaşık yüzde 6 seviyesinde gerçekleşmiştir. GSYİH reel artış oranı 2009 ve

2010 yıllarında sırasıyla yüzde -3,7 ve yüzde -0,1, cari açık dengesinin GSYİH’ye oranı

ise yüzde -5,5 ve yüzde -4,5’dir. İşsizlik oranının da 2009 ve 2010 yıllarında sırasıyla yüzde 11,3 ve yüzde 18,0 olması kriz bölgesinden uzaklaşmak için daha zamana ihtiyaç

duyulduğunun bir göstergesidir.14

Tablo 4: Ekonomik Göstergeler

Yıl

GSYİH Büyüme Oranı

Bütçe Açığı / GSYİH

Borç / GSYİH

Cari Açık/ GSYİH

2008

0,9

-4,2

39,8

-9,5

2009

-3,7

-11,1

53,3

-5,1

2010

-0,1

-9,2

60,1

-4,6

Kaynak:http://www.abgs.gov.tr/files/EMPB/euro_plus_pact_son_internet.pdf

İtalya

Kriz etkisinin kısa zamanda yayılması bu rüzgârdan Avrupa’da kuvvetli bir ekonomiye sahip İtalya’yı da etkilemiştir. Kredi derecelendirme kuruluşu Standar&Poors’un

İtalya’nın görünümünü “durağan” durumdan “negatif” duruma çevirmesi ve ülkede

ekonomik büyümenin zayıf bulunması, piyasalarda sert satışları da beraberinde getirmiştir. İtalya’nın 10 yıllık tahvilleri yüzde 5 seviyelerinde seyretmiştir. Son 10 yılda

ortalama yüzde 0,2 oranında büyüme gerçekleştiren İtalya, 2009 krizi sonrasında yüzde 7 küçülme yaşamış ve hala toparlanamamıştır.15İtalya’nın Euro bölgesi içindeki büyüklüğü açısından muhtemel iflas durumunun etkileri tahmin edilenden daha ciddi

boyutlarda görünmektedir. İtalya’nın asıl sorununun bütçe açığı ve borçlanma olduğu

aşikârdır, ülkenin genel devlet brüt borç stokunun GSYİH’ya oranı 2009 ve 2010 yıllarında sırasıyla; yüzde 116,1 ve yüze 119,0’dur. 2010 yılı bütçe açığının GSYİH’ya oranının yüzde -4,6 olan İtalya da krizle mücadele eden diğer ülkeler gibi birtakım önlemler

almak zorunda kalmıştır.16

Tablo 5: Ekonomik Göstergeler

Yıl

GSYİH Büyüme Oranı

Bütçe Açığı / GSYİH

Borç / GSYİH

Cari Açık / GSYİH

2008

-1,3

-2,7

106,3

-2,9

2009

-5,2

-5,4

116,1

-2,1

2010

1,3

-4,6

119,1

-3,3

Kaynak:http://www.abgs.gov.tr/files/EMPB/euro_plus_pact_son_internet.pdf

10

14. İstanbul Sanayi Odası, AB Ülkelerinin Temel Ekonomik Göstergeleri, Rapor, 2011.

15. IMF (2010), Country Report.

16. İstanbul Sanayi Odası (2011), “AB Ülkelerinin Temel Ekonomik Göstergeleri”, Rapor.

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

İtalya, Avrupa Merkez Bankası talebi doğrultusunda kriz bölgesinden uzaklaşmak için

birtakım tedbirler almaya başlamıştır. 2013 yılına kadar bütçe açığını 45,5 milyar Euro’ya düşürmeyi amaçlayan tasarruf planını onaylayan hükümet, 2012 yılında 20 milyar Euro, 2013 yılında da 25,5 milyar Euro bütçe kesintisi uygulamayı kabul etmiştir.17

Hükümet aynı zamanda bazı bakanlık ve yerel yönetimlerin 2012 ve 2013 bütçelerinde kesinti uygulayarak bütçe açığını azaltmayı hedeflemektedir. Alınan önlemler

arasında emeklilik yaşının yükseltilmesi, yüksek gelirlilere uygulanacak dayanışma

vergisi ve katma değer vergisinin arttırılması gibi uygulamalar da gündemdedir. 2011

Eylül ayında ekonomik büyüme görünümdeki zayıflama ve kamu borcunun gayrisafi yurt içi hasılanın (GSYİH) yüzde 120’sine ulaşacağı öngörüsünü gerekçe gösteren

uluslararası kredi derecelendirme kuruluşu Standard&Poor’s (S&P), İtalya’nın ‘A’ olan

uzun vadeli kredi notunu bir basamak düşürerek not görünümünü ise ‘negatif’ olarak

belirlemiştir.

Sonuç

Küresel ekonomik krizin çıktığı 2008 yılından itibaren ABD’ de meydana gelen durgunluk, hem bu ülkeyi hem de dünya ekonomilerini olumsuz etkilemiştir. ABD’de yaşanan

borç limitinin yükseltilmesi ve bütçe kısıntıları tartışmaları ve bu konuda yaşanan kötü

Euro bölgesinde

ise, tüm senaryolar

Yunanistan’ın

borçlarını

ödeyememesi

durumunda

nelerin yaşanacağı

noktasında

yoğunlaşmaktadır.

gidiş, kredi değerlendirme kuruluşu Standart&Poors’un (S&P) Amerika’nın AAA olan

kredi notunu AA+’ya düşürülmesine neden olmuştur.

Euro bölgesinde ise, tüm senaryolar Yunanistan’ın borçlarını ödeyememesi durumunda nelerin yaşanacağı noktasında yoğunlaşmaktadır. Yunanistan’ın birlikten ihraç

edilmesi neticesinde doğacak sonuçlar belirsiz iken, olası bir kriz ile diğer ülkeleri de

etkilemesi durumu içinden çıkılmaz bir noktaya getirecektir. Yunanistan’ın borçlarını

ödeyememe ve olası bir iflas durumunda ise diğer Euro bölgesi ülkelerindeki Yunanistan tahvillerinin değerlerinin düşmesine yol açacaktır. Böyle bir olasılık sıkıntılı günler

geçiren İtalya ve İspanya hatta Fransa’yı da olumsuz yönde etkileyecektir. Zira Uluslararası derecelendirme kuruluşu Moody’s, Fransa’nın iki büyük bankası Societe Generale ve Credit Agricole’un notunu düşürmüş, bu not indirimine gerekçe olarak da bu

bankaların ellerinde yüksek miktarda Yunan tahvili bulundurmasını göstermiştir. Şu

anda, Societe Generale’in elinde 6,6 milyar Euro, Credit Agricole’in ise 27 milyar Euro

değerindeYunanistan tahvili bulunmaktadır. Yunanistan bankalarının tahvillerini elinde bulunduran İtalya, İspanya hatta Fransa’nın büyük bankaları olumsuz etkilenecek,

zira yatırımcılar bu ülkelere kredi vermeyecek, tahvillerin zarar etmesi ve kredilerin

kesilmesi İtalya ve İspanya’da bankacılık sektörünü de olumsuz etkileyecektir.

Yaşanmakta olan krizin ağır etkilerinin diğer Euro bölgesi ülkelerine yayılmasını önlemek amacıyla için AB liderleri 27 Ekim 2011’de Brüksel’de bir araya gelerek Euro’yu

kurtarmak için somut adımlar atmışlardır. Liderler Yunanistan’ın borçlarının düşürülmesi konusunda bankalarla anlaşarak Yunanistan’ın borçlarını üstlenen bankaların

17. http://www.bloomberht.com/kuresel-piyasalar/haber/945967-italyada-kabine-tasarrufonayladı,13.08.2011

11

S E TA

A N A L İ Z

yüzde 50’ye varan kayıpları üstleneceklerini duyurmuşlardır. Böylece Yunanistan’ın

bankalara olan 205 Milyar Euro civarındaki borcunun, 102 Milyar Euro’ya düşürüleceği

öngörülmektedir. Ayrıca Avrupa Mali İstikrar Fonu’nun kaynaklarının 440 Milyar Euro’dan 1 Trilyon Euro’ya çıkarılacağı da kararlaştırılarak, yeni fonun çerçevesinin 2011

Kasım’ında uygulamaya gireceği hususunda anlaşmaya varılmıştır. Zirvede alınan bir

diğer önemli karar da gelecekte herhangi bir ülkenin temerrüde girmesinden kaynaklanacak kayıplara karşı koruma sağlanması için banka sermayelerinin güçlendirilmesi

olmuştur. Gelinen bu noktada, acil bankacılık reformları ve kamu maliyesi tedbirle-

AB ülkelerinde

borçlanma,

bütçe açıkları

ve ekonomik

büyüme gibi temel

makro ekonomik

göstergelerdeki

kötü tablo

nedeniyle oluşan

karamsar hava

Türkiye’ de yüksek

olan cari açık kriz

sebebi olur mu

tartışmalarına hız

kazandırmıştır.

rinin başarılı bir şekilde uygulanması kaçınılmazdır. Özellikle de kamu maliyesinde

bağlayıcı ve tüm ülkeler için zorunlu kuralların başarıyla uygulanması gerekmektedir.

Zirvede alınan kararlar neticesini uzun vadede gösterecek, dolayısıyla bu kapsamda

mali kuralları koyacak ve gözetleyecek yeni kurumların oluşturması da gerekli görülmektedir.

KÜRESEL EKONOMİK KRİZ VE TÜRKİYE EKONOMİSİ

Cari Açık

AB ülkelerinde borçlanma, bütçe açıkları ve ekonomik büyüme gibi temel makro ekonomik göstergelerdeki kötü tablo nedeniyle oluşan karamsar hava Türkiye’ de yüksek olan cari açık kriz sebebi olur mu tartışmalarına hız kazandırmıştır. Bilindiği üzere,

Türkiye’de 2010 sonuna kadar sürdürülen “Yüksek faiz-düşük kur politikası nedeniyle,

ihracat- ithalat dengesi kısaca dış ticaret açığı özellikle TL’nin değerli olduğu dönemlerde açılmıştır. TL’nin nispi olarak değerli tutulma politikası, enflasyonu düşürme ve

toplam borç yükünü azaltma açısından olumlu bir karar olarak kabul görülse de, uzun

vadede yurtiçi üretimin uluslararası rekabet gücünü azaltıcı ve cari açığı artırıcı bir rol

oynamıştır.

Cari açığın yüksek olmasının bir diğer sebebi ise ekonomideki yapısal sorunlardır. Yapısal sorunların ağırlıklı olduğu bir ekonomide ekonomik büyüme konusunda sıkıntılar yaşanır, yani daha düşük üretim ve daha az ihracat gerçekleşir. Türkiye ekonomisinin yapısal unsurları, ithalatın ağırlıklı olarak ara ve sermaye malı şeklinde olması

büyümenin cari açığı artırıcı etkisini açıklamakta sıkça vurgulanan nedenler arasındadır. Cari açık ve büyüme verileri incelendiğinde, göreli olarak yüksek büyüme oranları

Türkiye ekonomisinde büyümenin yüksek oranda ithalata bağımlı olmasının da etkisiyle artan oranda cari açık veren dönemlerde gerçekleştiği, büyümenin yavaşladığı

veya ekonomik durgunluk dönemlerinin ise özellikle kriz sonrası cari açığın düşük

olduğu dönemlere denk gelmesidir.18Şekil 1’de Türkiye’de büyüme oranı ile cari açığın GSYİH’ya oranlarının hareket kazandığı 2000-2010 dönemi gösterilmektedir. Ülke

ekonomisinde yapısal nedenlerden dolayı, üretim için yüksek miktarda ara mal ve girdi ithalatının gerekliliği nedeniyle ithalat-ihracat dengesi ithalat lehine gelişmiş bu da

12

cari açığı artırmıştır. Bununla beraber 2000’li yılların başından 2010 yılı sonuna kadar

18. ������������������������

Erkılıç, Serdar (2006) “Türkiye’de Cari Açığın Belirleyicileri” Uzmanlık Yeterlilik Tezi, Türkiye Cumhuriyet Merkez

Bankası İstatistik Genel Müdürlüğü, Ankara.

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

geçen dönemde izlenen “yüksek faiz, düşük kur” politikası dolayısıyla değerlenen TL’

de bu sürece katkı yapmıştır.

Şekil 1: Büyüme Oranı ve Cari Açık/GSYİH Oranı

Türkiye üretim için gerekli olan temel girdi olan enerjiyi ithal ettiği için, özellikle petrol fiyatlarındaki artışlar, üretim için hem ithalatı artırmış hem de üretimin maliyetini

artırarak ihracatın daha pahalı hale gelmesine neden olmuştur. Toplam ithalat içerisin-

Türkiye üretim için

gerekli olan temel

girdi olan enerjiyi

ithal ettiği için,

özellikle petrol

fiyatlarındaki

artışlar, üretim

için hem ithalatı

artırmış hem de

üretimin maliyetini

artırarak ihracatın

daha pahalı hale

gelmesine neden

olmuştur.

de önemli bir yere sahip olan petrol giderleri, dış ticaret hadlerini etkilemiştir. Petrol

fiyatlarının düşük düzeylerde seyretmesi, dış ticaret hadlerinin ihracat lehine değişiklik göstermesine yol açmıştır. Düşük petrol fiyatları, ithalat giderlerinin kısılması anlamına gelmekte, ayrıca, dış ticarette talep hacmini artıracak fiyatlama politikalarına

zemin hazırlamaktadır. Türkiye’nin toplam enerji ihtiyacının yaklaşık yüzde 44’ü petrolden sağlanmaktadır. Ancak son yıllarda doğalgaz kullanımının artması bu oranın

biraz düşmesine neden olmuştur. Türkiye’nin petrol ihtiyacının yüzde 90’ı ithalat yoluyla karşılanırken ülkenin toplam ithalatının yaklaşık yüzde 9’unu ham petrol oluşturmakta ve GSYİH’nın yüzde 2,27’si petrol ithalatı için harcanmaktadır. Son yıllarda

Türkiye’de ithal edilen petrol miktarı biraz dalgalanma göstermekle birlikte, ortalama

olarak 23-24 milyon ton dolayında gerçekleşmiştir. Türkiye İstatistik Kurumu (TÜİK)19

verilerine göre ham petrol ve doğalgaz ile akaryakıt, sıvılaştırılmış petrol gazı ve kömür gibi enerji maddeleri ithalatına ödenen fatura, 2010 yılında yüzde 28,7 oranında

büyüyerek 38 milyar 488,8 milyon dolara ulaşmıştır. Enerji ürünlerinin toplam ithalattaki payı yüzde 21 düzeyinde gerçekleşmiş ve ithalat faturasının beşte birden fazlasını,

enerji ürünlerinin bedeli oluşturmuştur.20 Türkiye enerji üretiminde dışa bağlı olduğu

13

19. www.tuik.gov.tr

20. www.tuik.gov.tr

S E TA

A N A L İ Z

için uluslararası enerji fiyat hareketleri ülke cari açığı üzerinde doğrudan etkilidir. Bu

bağımlılığı asgari seviyeye indirmek için yenilenebilir enerji kaynaklarının ülke üretimi

içindeki payının arttırılması için çözümler geliştirilmekte ve nükleer santraller kurma

çabası bu bağlamda yapılan çalışmalar arasında yer almaktadır.

Hemen belirtmek gerekir ki, dış ticaret hacminin dışsal bir faktör olan girdi maliyetlerindeki değişikliklere göre şekillenmesi son derece tehlikelidir. Dış ticaret açığı ve

dolayısıyla cari açık artışını hızlandıracak gelişmeler, önemli bir risk faktörüdür. Dolayısıyla, politika yapıcıların bu konuya kayıtsız kalmaması gerekmektedir.21

Türkiye’de

ekonomik krizler,

hep kamu

maliyesinde oluşan

yüksek açık ve cari

açığın bu yüksek

açığa bağlı olarak

yükselmesinden

kaynaklanmıştır.

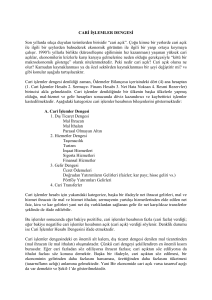

Bütçe Dengesi

Kamu harcamalarının kamu gelirleri üzerinde artışı diğer bir deyişle bütçe açığında

artış şeklindeki bütçe dengesinde azalmanın cari dengeyi negatif etkilemesi beklenmektedir. Artan harcamaların yeni borçlanma ile finansmanı faiz oranları üzerinde artış yönünde baskı oluşturmakta, faize duyarlı özel yatırımların maliyetini artırmaktadır.

Bu literatürde kamu harcamalarının özel yatırımları dışlayıcı etkisi olarak da tanımlanmaktadır. Artan yurtiçi faizlerin yurtdışı faiz oranına göre göreli getiri farkı sermaye

hareketleri serbestîsi altında, diğer ekonomik ve politik şartların da uygun olması varsayımıyla, yurtiçine sermaye girişini artırmaktadır. Artan sermaye girişi ülke parasının

değerlenmesine neden olurken bu durum ihracatın göreli fiyatlar üzerinden rekabet

gücünü azaltacak, dolayısıyla dış ticaret dengesini, geniş tanımıyla cari dengeyi negatif etkileyecektir.

Türkiye’de ekonomik krizler, hep kamu maliyesinde oluşan yüksek açık ve cari açığın

bu yüksek açığa bağlı olarak yükselmesinden kaynaklanmıştır. Türkiye’de 20 yılda

gerçekleşen krizler incelendiğinde, 2001 krizi öncesinde kamu bütçe açıklarının milli

gelire oranı yüzde -12,1 olmuştu. Gelinen bu noktada bütçe açığının/GSYİH’ya oranı

yüzde 3›ün altına gerilemektedir. Bununla beraber kamu borç yükü de yüzde 40 civarında gözükmektedir.

Tablo 6: Konsolide Bütçe Dengesi ve Cari Açık

Yıllar

Cari İşlemler Dengesi / GSYİH (Yüzde)

Bütçe Dengesi / GSYİH(Yüzde)

2000

-3,7

-8,0

2001

1,9

-12,1

2002

-0,3

-11,4

2003

-2,5

-8,8

2004

-3,7

-5,4

2005

-4,6

-1,3

2006

-6,1

-0,6

2007

-5,9

-1,6

2008

-5,7

-1,8

2009

-2,3

-5,5

2010

-6,6

-3,6

Kaynak: TCMB, Hazine, Bumko.

14

21. ��������������������������������������������

Erdoğan, Seyfettin ve Hilal Bozkurt (2009) “Türkiye’de Cari Açığın Belirleyicileri: Mgarch Modelleri İle Bir

İnceleme”, Maliye Finans Yazıları, Yıl: 23 Sayı: 84 Temmuz 2009 135-172.

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

Şekil 2’de Türkiye’de bütçe dengesinin GSYİH’ya oranı ile cari açığın GSYİH’ya oranı

arasındaki ilişki 1998-2010 yılları itibariyle gösterilmektedir. Buna göre, 2001 yılında

bütçe dengesinin GSYİH’ya oranı yüzde -12,1 iken cari açığın GSYİH’ya oranı yüzde 1,9

olarak gerçekleşmiştir. Konsolide bütçe dengesi ve cari açık arasındaki ilişki 4-5 puanlık farklarla devam ederken 2010 yılında cari açığın GSYİH’ya oranı yüzde -6,6, bütçe

dengesinin GSYİH’ya oranı yüzde -3,6’da kalmıştır. Grafikten de anlaşılacağı gibi, ekonomik krizin gerçekleştiği 2001 yılında yüksek bütçe açığının olması, kriz ortamının

yarattığı etkinin önemli bir göstergedir.

Şekil 2: Bütçe Dengesi/GSYİH Oranı ve Cari Açık/GSYİH Oranı

Küresel ekonomik

krizin çıktığı 2008

yılından itibaren,

bu kriz dünya

ekonomileri

üzerindeki

etkisini halen

sürdürmeye devam

ettirmektedir.

KÜRESEL EKONOMİK KRİZ VE GELECEĞE BAKIŞ

Küresel ekonomik krizin çıktığı 2008 yılından itibaren, bu kriz dünya ekonomileri üzerindeki etkisini halen sürdürmeye devam ettirmektedir. Avrupa ülkelerindeki kamu

borcu sorunu nedeniyle AB ülkelerinde gittikçe derinleşen ekonomik kriz ve küresel

büyümeye ilişkin endişelerin giderek güçlenmesi sebebiyle, Türkiye’de de cari açığın

olası bir krize sebebiyet vereceği kaygısı piyasalarda bu sorunun gündemde kalmasına neden olmuştur. Özellikle Ağustos 2011 yılında başta uluslararası kuruluşlar olmak

üzere Merkez Bankası ve hükümet tarafından Türkiye ekonomisi ile ilgili olarak ihtiyatlı

açıklamalar kamuoyunda panik havası yaratmıştır. Bu tür açıklamalar medya tarafından kriz uyarısı olarak algılanmış bu da TL’nin değer kaybetmesine neden olmuştur.

Türkiye’nin çok güçlü yüksek enflasyon ve dolarizasyon tecrübesinin olması ve Merkez Bankasının döviz piyasalarında aşırı oynamalara karşı tepkisiz kalmaması, halkın

ve yatırımcıların portföy tercihlerinde kalıcı değişiklikler olmaması, yerleşiklerin ulusal

paradan uzaklaşmaması, dolar cinsi alım-satım işlemleri ve sözleşme türleri oluşmaması ve TL’nin değerini korumak için, Merkez Bankası bu dönemde hareketlenen döviz piyasasına döviz satış ihaleleri açarak piyasalardaki çıkışı frenlemeye çalışmıştır.22

22. �����������������������������������������������������������������������������������������������������������

Özkul,İsme�������������������������������������������������������������������������������������������������

t, “Ekonomi Yönetimindeki Telaşın Asıl Nedeni Cari Açıktaki Başarısızlık”, 22.09.2011, Habertürk.

15

S E TA

A N A L İ Z

2011 yılı ikinci

çeyreğinde

yüzde 8,8 olarak

gerçekleşmesi

ekonomik

büyümede

devam eden

artışın hızı azalsa

da devam ettiği

görülmektedir.

Ekonomik

büyümeyi tüm

sektörlerin

katkı vermesi

de ekonomide

canlılığın tüm

sektörlerde devam

ettiğinin bir işareti

olmuştur.

Merkez Bankası, AB ülkelerinde artan sorunların yurt içi iktisadi faaliyet üzerinde durgunluğa yol açma riskini azaltmak amacıyla 4 Ağustos 2011 yılında Para Politikası Kurulu (PPK)23 toplantısında bazı politika faiz oranlarında ölçülü bir indirime gitmiştir.

Kurul, önümüzdeki dönemde gelişmelerin yakından izlenmesi ve gerek duyulması

halinde uygun görülecek araç ve yöntemlerle piyasaya döviz likiditesi sağlanması

konusunda mutabık kalmıştır. Bu çerçevede Kurul, kısa vadeli faizlerde oluşabilecek

aşağı yönlü oynaklığı azaltmak amacıyla, gecelik borçlanma faizini önemli ölçüde artırarak faiz koridorunu daraltmaya karar vermiştir. Bu amaçla, politika faizi olan bir hafta

vadeli repo ihale faiz oranı yüzde 6,25’ten yüzde 5,75’e düşürülmüş, Merkez Bankası

borçlanma faiz oranı yüzde 1,50’den yüzde 5’e yükseltilmiştir. Enflasyonun bugün için

dünyadaki daralmadan dolayı herhangi bir risk durumu teşkil etmemesi nedeniyle,

Merkez Banka’sının son zamanlarda yaptığı müdahale ve aldığı kararlar bu doğrultuda

yapılmış isabetli uygulamalar olarak görülmüştür.

Merkez Bankası’nın büyümeye öncelik verdiğini, enflasyona karşı çok büyük artış olmadığı takdirde harekete geçmeyeceğini belirtmiştir. Bu bağlamda Merkez Bankası’nın yeni bir faiz indirimine gidip gitmeyeceği de belirsizliğini korumaktadır. Ağustos

ayında enflasyon oranlarının beklentilerden daha yüksek gerçekleşmesi, Merkez Bankası’nın bozulmaya karşı önlem alıp almayacağı tartışmalarını gündeme getirmiştir.

Çekirdek enflasyonun yıllık bazda artması kurlardaki artışın fiyatlara kısmen yansıması

önümüzdeki dönem enflasyonist baskıyı arttıracağına işaret olabilir. Merkez Bankası

böyle bir baskıyı beklediklerini belirterek, döviz kuru kaynaklı fiyat hareketlerinin ikincil etkilerinin sınırlı kalacağını ifade etmiştir.

Merkez Bankası’nın aldığı faiz düşürme kararına rağmen, Türkiye’nin 2011 yılının ikinci

yarı büyümesinin 2010 ve 2011 yılının birinci çeyreğine göre AB ülkelerindeki mevcut durumdan dolayı daha yavaş olacağı beklentisi hakim görünmektedir. Cari açık ve

ekonomik büyüme arasındaki ifade edilen çelişkiye rağmen, ülkede reformlarla tetiklenen ve hızla düzelen makro ekonomik istikrar ortamı, AK parti ile gelen siyasi istikrar,

yatırım ortamının iyileşmesi ve bu bağlamda özelleştirmelerin, şirket satın alma ve

birleşmelerin sağladığı motivasyon unsurları, ekonomide kaydedilen yüksek büyüme

oranları, artan kişi başı satın alma gücü ve dinamik bir demografik yapıya dayalı büyük

bir iç piyasanın varlığı ve tüm bu faktörlere bağlı olarak ülke risk priminin düşmesi

nedeniyle ekonomideki büyüme performansı devam etmektedir.24Türkiye ekonomisinde, küresel ekonomik krizin en etkili olduğu yıl olan 2009 yılından itibaren son yedi

çeyrek dönemde kesintisiz bir büyüme gerçekleşmiştir (Tablo 7). Bununla beraber,

2011 yılı ikinci çeyreğinde yüzde 8,8 olarak gerçekleşmesi ekonomik büyümede devam eden artışın hızı azalsa da devam ettiği görülmektedir. Ekonomik büyümeyi tüm

sektörlerin katkı vermesi de ekonomide canlılığın tüm sektörlerde devam ettiğinin bir

işareti olmuştur.

16

23. http://www.tcmb.gov.tr/

24. MÜSİAD (2010) Türkiye Ekonomisi Raporu.

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

25

Tablo 7: Gayri Safi Yurtiçi Hasıla Sonuçları (TÜİK)25

Cari Fiyatlarla Gelişme Cari Fiyatlarla

GSYİH

hızı

GSYİH

Dönem (Milyon TL)

2009

2010

2011

Gelişme Sabit Fiyatlarla Gelişme

Hızı

GSYİH

Hızı

%

(Milyon $)

%

(Milyon TL)

%

I*

207.926

-3,6

125.955

-30,0

20.843

-14,7

II*

228.572

-4,5

145.460

-23,0

23.267

-7,8

III*

261.710

-0,3

173.946

-19,7

27.233

-2,8

IV*

254.350

9,1

171.343

9,4

25.660

5,9

Yıllık*

952.559

0,2

616.703

-16,9

97.003

-4,8

I*

241.578

16,2

160.132

27,1

23.335

12,0

II*

267.528

17,0

174.074

19,7

25.669

10,3

III*

297.701

13,8

196.856

13,2

28.661

5,2

IV

298.294

17,3

204.766

19,5

28.015

9,2

Yıllık

1. 105.101

16,0

735.828

19,3

105.680

8,9

I*

288.390

19,2

182.841

14,0

26.112

11,6

II

318.404

19,2

203.626

17,1

27.910

8,8

* : İlgili dönemlerde güncelleme yapılmıştır.

2011 yılı cari açığının 2010 yılından yüksek olmasına rağmen iç talep yavaşlama eğilimlerinin ve ekonominin hızındaki düşüşün ve TL’deki değer kaybının cari açık üzerinde olumlu etki yapacağı beklenmektedir. 2011 Ocak- Temmuz döneminde 50 milyar

dolar olan cari açık, 2011 yılının ikinci yarısında bu artış hızının azalacağı hatta tüm

yıl boyunca 70 milyar dolar olarak gerçekleşeceği beklenmektedir. Ayrıca, dünyadaki

likidite bolluğunun cari açığın finansmanı konusunda problem olmayacağı ve alınan

tedbirler sayesinde yılın geri kalan kısmında cari açığın düşeceği tahmin edilmektedir.

Bu dönemde hükümetin gerçekleştirdiği sağlam maliye politikalarının ve bankacılık

Bu dönemde

hükümetin

gerçekleştirdiği

sağlam maliye

politikalarının

ve bankacılık

alanındaki reform

ve tedbirlerin

zamanlamasının

yüksek cari açık

durumunda bile

ülkede risk olarak

algılanmaması

önemli bir

durum olarak

görülmektedir.

alanındaki reform ve tedbirlerin zamanlamasının yüksek cari açık durumunda bile ülkede risk olarak algılanmaması önemli bir durum olarak görülmektedir. Bu tartışmaların yapıldığı Eylül 2011’deStandard&Poor’s’ (S&P)Türkiye’nin yerel para birimi kredi

notunu BB+’dan BBB-’ye yükseltmiş, görünümü pozitif olarak belirlemiş ve yatırım

yapılabilir seviyeye çıkartmıştır.

17

25. TÜİK, www. tuik.gov.tr

S E TA

A N A L İ Z

Tablo 8: Dış Ticaret ve Ekonomik Göstergeler

Dış Ticaret - Yıllık (Milyon $)

Dış borçların

çevrilebilmesi

ve cari açığın

azaltılması

ancak ve ancak

yakalanan ihracat

ivmesine bağlıdır.

İhracatın devamı

için pazar ve mal

çeşitlenmesi

politikasının

izlenmesi zorunlu

bir durum olarak

ortaya çıkmaktadır.

İhracat / İthalat

Kapasite

GSYİH

Yıllar

İhracat

İthalat

Denge

2002

36.059

51.554

-15.495

87.613

69,9

75,4

6,2

2003

47.253

69.340

-22.087

116.593

68,1

78,4

5,3

2004

63.167

97.540

-34.373

160.707

64,8

81,7

9,4

2005

73.476

116.774

-43.298

190.251

62,9

80,7

8,4

2006

85.535

139.576

-54.041

225.111

61,3

81,7

6,9

2007

107.272

170.063

-62.791

277.334

63,1

81,1

4,7

2008

132.027

201.964

-69.936

333.991

65,4

64,7

0,7

2009

102.143

140.928

-38.786

243.071

72,5

69,7

-4,8

2010

113.883

185.544

-71.661

299.428

61,4

75,6

8,9

77.472

140.517

-63.045

217.989

55,1

76,1 (2)

11,0 (3)

8,8(4)

2011 (1)

Hacim

Kullanım Büyüme Oranı

Oranı

(Yüzde)

(1) 2010, 2011 Ocak-Temmuz

(2) 2010, 2011 Ağustos ayı rakamı. (2005 Ocak ayından itibaren 2003=100 Temel yıllı Üretici Fiyatları Genel İndeksi (ÜFE) olarak hesaplanmaktadır.

(2) 2010, 2011 Ağustos ayı rakamı. (2010 Ocak ayından itibaren İkili Sektörlere Göre Kapasite Kullanım Oranı

Merkez Bankası tarafından hesaplanmaktadır.

(3) 2011 (Q1)

(4) 2011 (Q2)

Kaynak:http://www.ekonomi.gov.tr/upload/791DD050-19DB-2C7D-3D50C82A87B0852D/baslica.xls

Dış borçların çevrilebilmesi ve cari açığın azaltılması ancak ve ancak yakalanan ihracat

ivmesine bağlıdır. İhracatın devamı için pazar ve mal çeşitlenmesi politikasının izlenmesi zorunlu bir durum olarak ortaya çıkmaktadır. Türkiye, cari açığın olumsuz etkilerini bertaraf etmek ve dış ticaretine yön vermek için Uzak Doğu, Hindistan, Kuzey

Afrika, Ortadoğu ve hatta Latin Amerika ülkelerinde yeni imkânlar ve pazarlar geliştirmelidir.26 Aynı zamanda üretimle ihracatın birlikte ele alındığı “İhracata Dönük Üretim

Stratejisi” geliştirmek amacıyla NUTS 2 düzeyinde kurulan kalkınma ajanslarına görevler ve sorumluluklar yükleyerek bölge bazlı ekonomiye çok önemli katkılar sağlanabilir. Bu amaçla, bölgesel gelişme politikaları belirlenerek, bu politikalar dâhilinde

bölgelere yenilikçi ve rekabet edebilen yüksek katma değer yaratabilen sektörlerin

kurulması amaçlanmalıdır. Yerel düzeyde kurumsal kapasitenin artırılması ile kırsal

kalkınmanın sağlanması ve bu sayede ulusal düzeyde bölgesel gelişme stratejisinin

de netleşmesi gerekmektedir.

Ayrıca, Aralık 2010’da dönemin Sanayi ve Ticaret Bakanlığı tarafından hazırlanan “Türkiye Sanayi Stratejisi Belgesi” ile orta ve ileri teknolojili sektörlerin üretim ve ihracat

paylarının artırılması hedeflenirken düşük teknolojili sektörlerde de katma değeri

yüksek ürünlerin üretiminin sağlanması amaçlanmıştır. Küresel piyasalarda ticaret

hacmi yüksek olan ürünlerin üretilmesinde çeşitlilik hedeflenirken bu alanda aktif rol

alan şirketlerin ekonomideki paylarının arttırılması ve uluslararası piyasalardaki talebe

anında karşılık verebilecek bir sanayi yapısının gerekliliğin önemi ortaya çıkmıştır.

18

İhracatın artırılması için üretimde çeşitliliğin arttırılması gerekliliği savunularak ima26. �������������������

Karagöl, Erdal T. “Türkiye’de Cari Açık, Kriz Sebebi mi?” Sabah, 23.07.2011.

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

lat için teşvik sisteminin yaygınlaştırılması ve yurtiçi üretim kapasitesinin artırılması

da büyük öneme sahiptir. Alınan tedbirler arasında Türkiye’nin dış ticaret ve cari dengesinin sağlanması için etkin dış politikaların uygulanması bu doğrultuda sektörlerin

uluslararası rekabete ve küresel pazarlarda payının artırılması da mevcuttur.27 Ayrıca,

üretim ve ihracatın ithalata olan bağımlılığını azaltmak amacıyla, ara malı ve yatırım

mallarında yurtiçi üretim kapasitesini artırıcı politikaların karalılıkla uygulanması gerekir. İhracat miktarını yükseltme bağlanımında yatırımlar için uygun koşulların yaratılması ve verimli işgücü politikalarının geliştirilmesi hedeflenirken, meslek eğitimi

reformları sayesinde nitelikli işgücü arz ve talebinin de arttırılması öngörülmektedir.

Ayrıca, doğrudan yabancı yatırımların ülkeye çekilmesi için yasal ve hukuki alanlarda

olumlu düzenlemeler yapılarak küresel piyasalardaki ekonomik ilişkilerin uluslararası

rekabet yöntemleri doğrultusunda revize edilmesi ihracatı geliştirmek için uygulanacak adımlar olarak nitelendirilmektedir.28

Ayrıca, cari açığın finansmanının ağırlıklı olarak doğrudan yabancı yatırımlar ve yabancı portföy yatırımları ile sağlandığı görülmüştür. 2010 yılında yavaşlama eğilimine

giren doğrudan yabancı yatırımlar bu yılın ilk yedi ayında 9,1 milyar dolar ile zirve yapmıştır. 2010 yılının tamamında 9,3 milyar Dolarlık rakamına 2011 yılının ilk yedi ayında

ulaşılmıştır. Yılın ilk 7 aylık döneminde gelen yabancı sermayenin yüzde 91’i AB ülkeleri tarafından gerçekleştirilmiş, bu da yabancı yatırımcıların Türkiye ekonomisine karşı

duydukları güveni göstermiştir. Ancak, doğrudan yabancı yatırımların 2011 yılının ilk

7 aylık döneminde gerçekleşen 50 milyar dolar cari açığın sadece yaklaşık 9 milyar

dolarının karşılıyor olması da ciddi olarak üzerinde düşünülmesi gereken bir husustur.

50 milyar olan cari açığın diğer kısmı ise krediler ve portföy yatırımları ile karşılanmaktadır. Bu durum, küresel ekonomide şu dönemde yaşanan belirsizlik nedeniyle küresel

sermayenin liman arayışı içinde olması hasebiyle, sermayenin başka güvenli limanlara

rahatça gidebileceğini dikkatte almakta fayda vardır.

Ekim 2011’de

yayımlanan Orta

Vadeli Program

(OVP) ile cari açığın

giderilmesi için

çeşitli tedbir ve

uygulamaların

süratli bir şekilde

devreye sokulması

hedeflenmektedir.

Bununla beraber, Ekim 2011’de yayımlanan Orta Vadeli Program (OVP) ile cari açığın

giderilmesi için çeşitli tedbir ve uygulamaların süratli bir şekilde devreye sokulması

hedeflenmektedir. Bu doğrultuda gelir, harcama ve borç stoku büyüklükleri gözetilerek, özel sektör öncülüğünde bir büyüme sürecinin desteklenmesi, rekabet gücü

ve istihdam oranın arttırılması ile cari açık vererek büyümenin önüne geçilmesi öngörülmektedir. İthalat ve ihracat dengesinin sağlanması amacıyla, ithalatı kısıtlamak

için vergi oranlarının artırılması ve ithal edilen malların yurtiçinde üretilmesi doğrultusunda çalışmaların yapılacağı vurgulanan hususlardır. OVP’ye göre 2011 yılı sonu

itibariyle cari açığın GSYİH’ya oranın yüzde 9,4’e, 2012 yılında yüzde 8’e, 2013 yılında

yüzde 7,5’e ve 2014 yılında ise yüzde 7’ye ulaşması öngörülmektedir.29 Yaşanmakta

olan küresel kriz ve durgunluk ortamının arttığı bu dönemde orta vadeli programın

yayımlanması uzun vadede tahmin ve beklentilerin şekillenmesi açısından büyük

önem arz etmektedir.

27. 61. Hükümet Programı, http://www.basbakanlik.gov.tr/Forms/pMain.aspx

28. T.C. Sanayi ve Ticaret Bakanlığı (2010) “Türkiye Sanayi Stratejisi Belgesi”.

29. http://www.kalkinma.gov.tr/ orta vadeli program:2012-2014

19

S E TA

A N A L İ Z

Tablo 9: Ödemeler Dengesi Analitik Sunum (*)(Milyon Dolar)

CARİ İŞLEMLER HESABI

İhracat f.o.b.

İthalat f.o.b.

Mal Dengesi

Yılın ilk 7 aylık

döneminde

gelen yabancı

sermayenin

yüzde 91’i AB

ülkeleri tarafından

gerçekleştirilmiş,

bu da yabancı

yatırımcıların

Türkiye

ekonomisine karşı

duydukları güveni

göstermiştir.

2011

Ocak-Temmuz

Ocak-Temmuz

-23.791

-50.662

68.512

81.253

-94.853

-135.713

-26.341

-54.460

Hizmetler Dengesi: Gelir

16.999

20.034

Hizmetler Dengesi: Gider

-10.930

-11.959

-20.272

-46.385

3.050

2.577

Mal ve Hizmet Dengesi

Gelir Dengesi: Gelir

Gelir Dengesi: Gider

-7.201

-7.640

-24.423

-51.448

Cari Transferler

632

786

SERMAYE HESABI

-26

0

31.185

50.238

Yurtdışında Doğrudan Yatırım

-1.043

-1.449

Yurtiçinde Doğrudan Yatırım

4.495

9.133

Mal. Hizmet ve Gelir Dengesi

FİNANS HESABI

Portföy Hesabı-Varlıklar

Portföy Hesabı-Yükümlülükler

-224

2.759

11.677

16.611

Hisse Senetleri

1.322

-672

Borç Senetleri

10.355

17.283

2.607

8.817

2

1

Diğer Yatırımlar-Varlıklar

Merkez Bankası

Genel Hükümet

Bankalar

Diğer Sektörler

Diğer Yatırımlar-Yükümlülükler

Merkez Bankası

Genel Hükümet

-2

-54

4.249

-1.311

-1.642

10.181

13.673

14.367

-186

-834

1.770

1.450

Bankalar

16.283

6.700

Diğer Sektörler

-4.194

7.051

7.368

-424

Cari, Sermaye ve Finansal Hesaplar

NET HATA VE NOKSAN

GENEL DENGE

REZERV VARLIKLAR

Resmi Rezervler

Uluslararası Para Fonu Kredileri

(*) Geçici

Kaynak: Türkiye Cumhuriyet Merkez Bankası

20

2010

228

10.603

7.596

10.179

-7.596

-10.179

-6.681

-915

-9.091

-1,088

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

SONUÇ VE ÖNERİLER

Türkiye ekonomisi, AB ülkelerindeki borç krizi ve ABD’de istihdam ile ilgili olarak yaşanan problemlere rağmen, son 7 çeyrekte kesintisiz olarak ekonomik büyümesini

sürdürmektedir. Ancak, ticaretin yoğun olarak gerçekleştiği AB ülkelerinde ve ABD’de

ekonomik krizin devam etmesi durumunda, Türkiye’nin ticaret kanalıyla olumsuz etkileneceği bunun da cari açığı artırıcı bir etki yapacağı öngörülmektedir. Bu açıdan

ülke ekonomisinin en önemli sorunu olan cari açık ile ilgili gerekli tedbirlerin hemen

hayata geçirilmesi gerekir.

Cari açığın azaltılmasınaa ilişkin öneriler şöyle sıralanabilir:

• Merkez Bankası, özellikle AB ülkelerindeki ekonomik yavaşlama ve başta Yunanistan olmak üzere olası iflas durumunda, ekonomik durgunluğu ve cari açığı azaltılmak için faiz indirimleri başta olmak üzere alınan tedbirlere devam etmelidir.

• Üretim ve ihracatın ithalata olan bağımlılığını düşürmek, ara malı ve yatırım mallarında yurtiçi üretim kapasitesini artırmak için Başbakanlık tarafından yerli ürün

kullanılmasına ilişkin hazırlanan genelgede belirtilen hususlar mutlaka hayata geçirilmelidir. Üretim için gerekli olan girdilerin yerli ürünlerle karşılanması ekonomi

açısından büyük önem taşımakta bu yerli üretimin önünü açacak ve bu uygulama

ile ekonomide gözle görülür bir canlanma sağlanacak, dış ticaret açığı ve buna

bağlı cari açıkla mücadelede önemli bir mesafe kaydedilecektir.

• Dünya mal ticaretinden alınan payın artırılarak ihracatın 500 milyar dolara çıka-

Cari açığın çözümü

sürecinde öncelikli

olarak GSYİH’nın

yüzde 20’sinin

altına düşmemesi

gereken

toplam yatırım

harcamalarının, iç

tasarruf kaynakları

ile karşılanması

gerekmektedir.

rılması amacıyla, üretimle ihracatın birlikte ele alındığı “İhracata Dönük Üretim

Stratejisi” geliştirmek amacıyla kurulan “İhracata Dönük Üretim Stratejisi Değerlendirme Kurulu” daha aktif bir rol üstlenmelidir. İhracatın geliştirilmesi ve yaygınlaştırılması için, NUTS 2 düzeyinde kurulan 26 kalkınma ajansına görevler ve sorumluluklar yükleyerek bölge bazlı ekonomik kalkınma ciddiye alınmalıdır. Bu kapsamda

birbirinden ekonomik ve sosyal göstergeler açısından çok farklı olan illerin aynı

kalkınma ajansında olmasının yol açtığı sorunlar nedeniyle, 26 olan kalkınma ajans

sayısının yeniden düzenlenmesi gerekmektedir.

• Cari açığın çözümü sürecinde öncelikli olarak GSYİH’nın yüzde 20’sinin altına düşmemesi gereken toplam yatırım harcamalarının, iç tasarruf kaynakları ile karşılanması gerekmektedir. Zira bugünün nitelikli yatırımları, geleceğin başlıca tasarruf

kaynağı olacaktır.30

• Üretimde katma değer yaratan faaliyetler artmalı ve işgücü piyasasının katılığı kaldırılmalıdır. Mikro ekonomik alanda yapılacak olan reformların en önemlisi işgücü

piyasasını daha esnek bir hale getirmektir. İşgücü piyasasındaki katılığın giderilebilmesi için kıdem tazminatı yükünü hafifletecek formüller bulunmalıdır. Yüksek

kıdem tazminatları gibi düzenlemeler, işçileri işten çıkarmayı maliyetli bir hale getirerek işi korumak için tasarlanmıştır. Çünkü ekonomi için çok önemli olan ve ülkeye

gelmesi muhtemel olan doğrudan yabancı yatırımı, kıdem tazminatı yükümlülük30. ��������������

MÜSİAD (2010) Türkiye Ekonomisi Raporu.

21

S E TA

A N A L İ Z

lerinin maliyetli olması nedeniyle, olumsuz etkilenmiştir. Bununla beraber işgücü

katılıkları, büyümenin istihdam yaratma kapasitesini azaltıcı, kayıt dışı istihdamı

artırıcı ve özel tasarrufu azaltıcı etki yapacaktır.31

Cari açığın

düşürülmesi için,

ithalat kalemleri

analiz edilmeli,

özellikle de sektör

bazlı analizler

gerçekleşmelidir.

Başta savunma

sanayi sektörü

olmak üzere,

sağlık ve diğer

sektörlerde ithalatı

gerçekleştirilen

ürünlerin

yurtiçinde

üretilmesi orta

vadede zaruri hale

gelmiştir.

• Yurtiçi üretimde verimlilik artışının sağlanması, rekabet gücü yüksek sektörlere

odaklanılması ve yapısal tedbirlere öncelik vererek cari açığa önlem almak gerekmektedir.322011-2014 yıllarını kapsayan Türkiye Sanayi Stratejisi Belgesi’nde de

belirtildiği üzere “Türk sanayisinin rekabet edebilirliğinin ve verimliliğinin yükseltilerek, dünya ihracatından daha fazla pay alan, ağırlıklı olarak yüksek katma değerli ve

ileri teknolojili ürünlerin üretildiği, nitelikli işgücüne sahip ve aynı zamanda çevreye ve

topluma duyarlı bir sanayi yapısına dönüşümü hızlandırmak” gerekmektedir.

• Uzun vadeli yabancı sermaye yatırımlarının teşvik edilmesi büyük önem taşımaktadır. Türkiye’de son yıllarda doğrudan yatırımlarda göreli bir artış eğilimi gözlenmektedir. Bu eğilimin artarak sürmesi için, yasal ve idari koşulların iyileştirilmesi

süreci kesintiye uğratılmamalı ve doğrudan yabancı yatırımların artırılması teşvik

edilmelidir.33

• Cari açığı azaltma kapsamında, özellikle de İstanbul’un finans merkezi olması nedeniyle, yurtdışından gelecek finansçılara hem konut satmak hem de ülkeye gelen

yabancılara gayrimenkul satmak ülke ekonomisine döviz sağlaması açısından çok

önemli katkılar sağlayacaktır.

• Hükümet programında da ifade edildiği gibi Türkiye’nin hızlı büyüme dönemlerinde yaşadığı yüksek cari açığın sorun olmaması için, cari açığın en önemli nedeni

yapısal nedenlerinden birisi olan enerjide dışa bağımlılık azaltılmalıdır. Enerjide

dışa bağımlılığı daha düşük seviyelere indirmek için yenilenebilir enerji kaynaklarının enerji arzı içindeki payı arttırılmalıdır. Bununla beraber, Enerji Piyasası Düzenleme Kurulu (EPDK), cari açığın azaltılması ve yerli biyoyakıtların üretiminin teşviki

için akaryakıta tarımsal ürün katkısı konusunda 2013 yılından itibaren benzin ve

motorinde her yıl artırılmak üzere yerli katkı ilave zorunluluğu getirmektedir. Türkiye’nin petrol ihtiyacının çok büyük bir kısmının ithalat yoluyla karşıladığı dikkate

alındığında, bu karar sayesinde, yerli tarım ürünlerinden elde edilecek biyoyakıtların enerjide dışa bağımlılığı azaltacağı bu da hem cari açığı azaltıcı hem de tarımsal

üretimi teşvik edici bir rol oynayacaktır.34

• Cari açığın düşürülmesi için, ithalat kalemleri analiz edilmeli, özellikle de sektör

bazlı analizler gerçekleşmelidir. Başta savunma sanayi sektörü olmak üzere, sağlık

ve diğer sektörlerde ithalatı gerçekleştirilen ürünlerin yurtiçinde üretilmesi orta

vadede zaruri hale gelmiştir.

• Ekonomik büyümenin sürdürülebilmesi, dış borçların çevrilebilmesi ve cari açığın

azaltılması ancak ve ancak yakalanan ihracat ivmesine bağlıdır. İhracatın devamı

31. Karagöl, Erdal T. ve Akgeyik Tekin (2010) “Türkiye’de İstihdam Durumu: Genel Eğilim & Trendler” SETA Analiz,

Sayı, 21, Mayıs 2010. SETA Vakfı, Ankara.

22

32. ������������������������

Erkılıç, Serdar (2006) “Türkiye’de Cari Açığın Belirleyicileri” Uzmanlık Yeterlilik Tezi, Türkiye Cumhuriyet Merkez

Bankası İstatistik Genel Müdürlüğü, Ankara.

33. Karagöl, Erdal T (2011) “Türkiye’de Cari Açık Kriz Sebebi mi?”, Sabah, 23 Temmuz 2011.

34. http://ekonomi.haberturk.com/makro-ekonomi/haber/671234-cari-aciga-biodizel-onlemi

KÜRESEL EKONOMİK KRİZ

VE TÜRKİYE EKONOMİSİ

için pazar ve mal çeşitlenmesi politikasının izlenmesi zorunlu bir durum olarak ortaya çıkmaktadır. Türkiye, cari açığın olumsuz etkilerini bertaraf etmek ve dış ticaretine yön vermek için Uzak Doğu, Hindistan, Kuzey Afrika, Ortadoğu ve hatta

Latin Amerika ülkelerinde yeni imkânlar ve pazarlar geliştirmek zorundadır.35 Özellikle Ortadoğu’da Arap Baharı ve Kuzey Afrika’da meydana gelen siyasi gelişmeler

yeni imkânlar ve pazarlar ortaya çıkarmakta ve bu durum Türkiye’yi AB üyesi ülkeler ve diğer ülkelerden ayrıştıran temel faktörler olarak öne çıkmaktadır.

• Firma, ürün ve pazar bazında ihracat hedefleri konulmalı ve yüksek performans

gösteren firmalar teşvik edilmelidir. İhracatı artırmak için sayıları 14 olan “1 milyar doların üzerinde ihracat yapan” il sayısını tüm NUTS 2 düzeyinde 26 bölgeyi

kapsayacak şekilde mutlaka artırılmalıdır. Bu konuda Kalkınma Bakanlığına önemli

görevler düşmektedir. Kalkınma Bakanlığı’na bağlı olan kalkınma ajansları daha

aktif hale getirilmeli, işe yaramayan projeleri gerçekleştiren bir kurum değil, üretimi artıran, teşvik eden ve bu konuda öncü bir görev üstlenen ajanslar ve kurumlar

olmalıdır.

• Yatırım ortamının iyileştirilmesi için mevcut mevzuat tekrar gözden geçirilmeli ve

bürokratik engeller ortadan kaldırılmalıdır.

• İşgücü piyasalarında esneklik ile güvence arasındaki denge gözetilerek işgücü

piyasası daha esnek ve hareketli bir yapıya kavuşturulmalıdır. Bununla beraber,

işgücü verimliliğinin artırılması için işgücünün becerileri artırılmalı, işsizlere yeni

beceriler kazandırılmalı ve gençlerin işgücü piyasasında deneyim kazanmaları sağlayacak politikalar geliştirilmelidir.36

• Firmaların hareket kabiliyetleri ve yaşanmakta olan kriz koşullarına uyum sağlayabilmeleri için uygun eğitim sürecinden geçirilmeleri gerekmektedir. Üretimde

esneklik, çeşitlilik ve özel üretimlere cevap verme kapasiteleri arttırılmalıdır. Bu

eğitim sürecinde kamu kurum ve kuruluşlarının, STK’ların ve üniversitelerin sorumlulukları arttırılmalıdır.37

• Pazar rekabet koşullarının değiştiği bu yeni dönemde etkin pazarlama yöntemleri, sektörel altyapı ve zengin ürün çeşitliliği gibi alanlarda firmaların adaptasyonu

önem taşımaktadır. Üretim yapan firmaların daha rekabetçi olmaları için, bu firmalara vergi kolaylıklarının sağlanması gerekmektedir.38

35. Karagöl, Erdal T (2011) “Türkiye’de Cari Açık Kriz Sebebi mi?”, Sabah, 23 Temmuz 2011.

36. �������������������������������������������

Karagöl, Erdal T. ve Akgeyik Tekin (2010) “Türkiye’de İstihdam Durumu: Genel Eğilim & Trendler” SETA Analiz,

Sayı, 21, Mayıs 2010. SETA Vakfı, Ankara.

37. Keskin, Hidayet ve Sungur Onur (2010), “Bölgesel Politika Ekseninde Yaşanan Dönüşüm: Türkiye’de Kalkınma

Planlarında Bölgesel Politikaların Değişimi”, Süleyman Demirel Üniversitesi, Sosyal Bilimler Dergisi, Sayı 21,ss,271293.

38. Dokuzuncu Kalkınma Planı(2007-2013), www.dpt.org.tr.

23

2008 yılından itibaren ABD’de ekonomide güvensizlik, istihdamda sıkıntılar ve konut piyasasındaki problemler, Avrupa’da ise yüksek devlet borçları ve bankacılık

sorunları nedeniyle küresel ekonomide yeni bir yavaşlama durumu ortaya çıkmıştır. Euro bölgesi ekonomileri başta ekonomik büyüme olmak üzere diğer makro

ekonomik göstergelerde ortaya çıkan gerileme, iflas noktasına gelen AB ülkeleri

ekonomilerinde kapsamlı kamu maliyesi ve bankacılık reformlarının yapılması zorunluluğunu ortaya çıkarmıştır.

Küresel ekonomik krizin Türkiye ekonomisine etkileri de ekonomi çevrelerinde

sürekli bir tartışma konusu olmuştur. Bilindiği üzere, 2001 ekonomik krizi sonrası

Türkiye ekonomisinde bankacılık ve mali alanda gerçekleştirilen reformlar sayesinde, 2008 küresel ekonomik kriz kısmi bir daralma ile geçiştirilmiştir. Son 7 çeyrektir

ekonomik büyümeyi sorunsuz ve rekorlar ile sürdüren Türkiye ekonomisi, 2011 yılının ikinci çeyreğinde ivmesi yavaşlasa da 2011 yılının ikinci çeyreğinde yüzde 8,8,

ilk 6 ayında ise yüzde 10,2 oranında büyümeyi gerçekleştirmiştir. Türkiye ekonomisi

bugün gösterdiği yüksek büyüme performansı, güçlü bankacılığı ve sağlam bütçe

dengesi sayesinde küresel ekonomik krizin tüm AB ülkelerini ve ABD’yi etkilediği

bu konjonktürde yatırım çeken ve cazibe merkezine aday güçlü bir ülke konumuna

gelmiştir. Bu yüzden, Eylül 2011’de Standard&Poor’s’ (S&P) Türkiye’nin yerel para birimi kredi notunu BB+’dan BBB-’ye yükseltmiş, görünümü pozitif olarak belirlemiş

ve yatırım yapılabilir seviyeye çıkartmıştır. Türkiye, gösterdiği büyüme performansı

ile Avrupa ülkelerinden ve gelişmekte olan ülkelerden önemli ölçüde ayrışmış ve

ekonomisindeki dinamizmi ortaya koymuş bulunmaktadır.

Bununla beraber, ekonomik büyüme hızlı bir ivme kazanmış ve bu büyümeyi sürdürebilmek için yüksek miktarlarda ara mal ve enerji ithalatı yapma zorunluluğu

nedeniyle dış ticaret açıkları ve dolayısıyla cari açık ile karşılaşma olağan bir durum

olmuştur. Dolayısıyla, ekonomide yapısal nedenlerden dolayı meydana gelen cari

açık ile ekonomik büyümeyi birlikte devam ettirmek ve cari açığı sağlam finansman

kaynakları ile sürdürülebilmek zorunlu bir durum olmuştur.

Erdal Tanas KARAGÖL

1992’de İstanbul Üniversitesi İktisat Fakültesinden mezun oldu. Yüksek lisansını

Connecticut Üniversitesinde, doktorasını York Üniversitesi’nde, 2002 yılında “Dış Borçlar ve

Ekonomik Büyüme İlişkisi ve Dış Borç Öteleme Riski” adlı teziyle tamamladı. Karagöl’ün Dış

Borçlar ve Ekonomik Büyüme, Savunma Harcamaları, Enerji Tüketimi, Ekonomik Büyüme

ve İşsizlik ve Kamu Harcamaları, Yoksulluk ve Sosyal Yardım alanlarında makaleleri vardır.

Yapılan akademik çalışmalar, Energy Economics, Defence and Peace Economics gibi Social

Sciences Citation Index’de (SSCI) taranan dergilerde yayınlanmıştır.

S E TA | S İ YA S E T, E K O N O M İ V E T O P L U M A R A Ş T I R M A L A R I VA K F I

Nenehatun Caddesi No: 66

GOP Çankaya 06700 Ankara TÜRKİYE

Te l : + 9 0 3 1 2 . 5 5 1 2 1 0 0 | Fa k s : + 9 0 3 1 2 . 5 5 1 2 1 0 9

www.setav.org | [email protected]

S E TA | Wa s h i n g t o n D. C . O f f i c e

1025 Connec ticut Avenue, N.W., Suite 1106

Washington, D.C., 20036

Te l : 2 0 2 - 2 2 3 - 9 8 8 5 | Fa k s : 2 0 2 - 2 2 3 - 6 0 9 9

www.setadc.org | [email protected]