Afili Bülten

30 Kasım 2015 Pazartesi

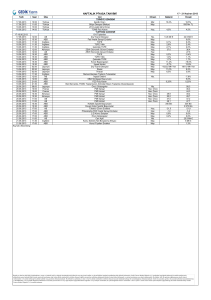

Değişim

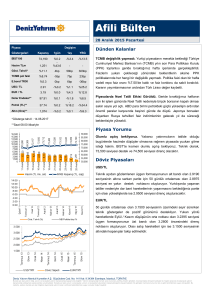

Piyasa

Göstergeleri

Dünden Kalanlar

Kapanış

1gün

1ay

YBG

75,638

%0.9

-%3.8

-%11.8

Hacim TLm

4,664

%3.8

-

-

Göst. Tahvil*

%10.7

0bp

36bp

263bp

TCMB pol faizi

%8.79

6bp

-9bp

28bp

E.bond TR30

%5.3

7bp

21bp

-5bp

US$ / TL

2.92

%0.6

%0.9

%25.5

ECB ve FED beklentileri :

EUR / TL

3.10

%0.0

-%3.3

%9.4

Aralık ayında para politikalarında aksiyon almaları beklenen ABD ve

100.14

%0.4

%3.3

%10.9

Petrol (TL)**

44.68

-%1.2

-%4.5

-%22.3

Avrupa merkez bankalarına ilişkin spekülasyonlar ve piyasa beklentileri,

geride kalan hafta varlık fiyatlarına yön vermeye devam etti. Özellikle

Altın (Ons)**

1,054

-%1.3

-%9.5

-%11.0

BİST100

Dolar Endeksi**

*Gösterge tahvil : 14.06.2017

**Saat 08.00 itibariyle

Türkiye- Rusya Gerilimi:

Türkiye sınırında bir Rus jetinin düşürülmesi ve sonrasında gelen

açıklamalarla artan gerilim hafta boyunca tüm dünyanın gündemindeydi.

Özellikle Rusya tarafından gelen açıklamalar piyasalarda kaygıları

arttırdı.

Avrupa Merkez Bankası’nın (ECB) 3 Aralık’taki toplantısında mevcut

parasal genişlemesini daha da gevşeteceği yönündeki haberler basına

yansıdı ve Euro’da sert kayıpların izlenmesine neden oldu. Diğer

taraftan, Türk-Rus geriliminin geri planda kalması ile ABD Merkez

Bankası’nın (FED) faiz artım konusunun gündemde öne çıkması,

Dolar’da yükselişleri destekleyen bir faktör oldu.

ABD’den gelen güçlü veriler :

Hafta içerisinde açıklanan çeyreklik büyüme ve dayanıklı mal siparişleri

verileri beklentilerin üzerinde gerçekleşerek dolar endeksinin yükselişini

tetikledi. 3. Çeyrekte %1.3 ile %1.2’lik beklentiyi aşan büyüme verisi yıllık

bazda ise %2.1 ile beklentilere paralel gerçekleşti. Dayanıklı tüketim mal

siparişleri ise Ekim ayında %0.5 artış gösterdi.

İngiltere 3.çeyrek büyüme verisi çeyreklik bazda %0.5, yıllık bazda ise

%2.3 ile beklentiye paralel geldi.

TÜİK'in açıkladığı verilere göre Ekonomik Güven Endeksi Kasım'da

%26.7 artışla 104.99'a yükseldi. Ekim ayında güven endeksi 82.87

olarak gerçekleşmişti.

Almanya’da GFK tüketici güven endeksi 9.3 ile beklentilerin üzerinde

gerçekleşti.

Haftanın son işlem gününde dolar endeksi 100.00 seviyesinin üzerine

doğru yaptığı hareketle diğer major dövizler ve emtiaları baskıladı; ons

altın haftayı 1058, Eur/Usd paritesi ise 1.0593 ile kapattı.

Piyasa Yorumu

Olumsuz açılış bekliyoruz. Bugün piyasalarda doların/TL karşısında

değer kazanması ve Diyarbakır’daki olaylar sebebiyle hafif olumsuz

açılış bekliyoruz. Uçak düşürme olayından sonra bugün İklim Zirvesi’nde

Putin ile Erdoğan arasında görüşme olup olmayacağı piyasanın takip

edeceği ana konu olacaktır. Teknik olarak, BIST100’de en yakın destek

seviyeleri 74,300 vIOe 75,000 olarak gözükmektedir.

Deniz Yatırım Menkul Kıymetler A.Ş. Büyükdere Cad. No: 141 Kat: 9 34394 Esentepe, İstanbul, TÜRKİYE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Afili Bülten

30 Kasım 2015 Pazartesi

Döviz Yorumu

USD/TL

Geçtiğimiz haftanın başında Rusya ile yaşanan diplomatik krizin etkileriyle yükselişle geçen parite devamında dolarda yaşanan

değerlenmelerle 50 günlük ortalaması olan 2.9235 seviyesinin üzerine yükseldi. Yükselişlerin sürmesi durumunda 2.9630 seviyesi

direnç oluşturuyor. Teknik açıdan stokastik aşırı alımda bulunurken, kısa vadeli düzeltmelerin gelebileceğine işaret ediyor. Olası

geri çekilmelerde ise 2.9235 seviyesi 2.8900 seviyesi öncesinde ilk önemli destek olarak karşımıza çıkıyor.

EUR/TL

Rusya krizi sonrası yönünü tekrar yukarı çeviren parite 14 Ekim tarihinden beri yaşanan düşüş trendini geçtiğimiz hafta yukarı

kırmış oldu. Teknik göstergeler aşırı alım bölgesinde ve kısa vadeli düzeltmelerin gelebileceğine işaret etse de 14 Ekim / 23

Kasım düşüş trendinin %23.6 düzeltmesi olan 3.1135 seviyesine yakın seyir devam ediyor.3.1135 seviyesinin aşılması

sonrasında aşağı yönlü ana trendin geçtiği 3.1390 seviyesi test edilebilir.

Tahvil piyasası

Geçen hafta boyunca piyasalarda satıcılı seyir sürerken haftanın son gününde Türkiye-Rusya arasındaki gerginlik

Putin’in, Erdoğan’ın yüzyüze görüşme talebini reddetmesiyle arttı. Haftalık bazda TL, dolar karşısında %3,88 değer

kaybederken, on yıllık gösterge tahvil faizindeki haftalık yükseliş %2,62 oldu. İki yıllık gösterge 14 Haziran 2017 itfalı tahvilin, aynı

gün valörlü ortalama bileşik faizi %10.71 olarak gerçekleşirken 12 Mart 2025 itfalı on yıllık gösterge tahvil ise ortalama %10,24

bileşikten günü kapattı. Bu hafta Rusya ile ilişkiler, Kasım ayı enflasyonu, 3 Aralık’taki ECB toplantısı ve Çarşamba-Perşembe

günü FED başkanı Yellen’in yapacağı konuşmalar izlenecektir. Bugün Rusya’nın ekonomik yaptırımları hangi ürünlere

uygulayacağı ve bizim buna olan tepkimiz piyasalar tarafından yakından takip edilecektir. Tahvil piyasası ise yoğun gündem

içerisinde gelecek haber ve verilere odaklı seyredecektir. On yıllık gösterge tahvilin %10-%10,50 bandında hareket etmesi

beklenmektedir.

Politika ve Ekonomi Haberleri

Rusya, uçak düşürme olayı sonrası Türkiye’ye uygulayacağı ekonomik yaptırımların listesini açıkladı. Kısaca listelemek

gerekirse maddeler şu şekilde;

-

Rus şirketleri 1 Ocak’tan itibaren Türk vatandaşı işe alıp çalıştıramayacak. Şu an hali hazırda kontratı olup çalışanları

kapsamayacak. Bu madde özellikle Rusya’da operasyonları olan Türk inşaat firmalarına yönelik bir hamle olabilir.

-

Türk ürünleri ithalatında kısıtlama getirilecek. Bunun ayrıntılı listesi daha sonra açıklanacak. Burada en çok etkilenecek

sektörün gıda sektörü olacağını düşünüyoruz, zira 1.7 milyar dolar ihracatımız söz konusu. Bunun 1 milyar doları atze

sebve ve meyvedir.

-

Çarter seferleri yasaklandı. Rus turizm firmaları artık Türkiye tatil paketi satmayacak. Yaklaşık, senede 30 bin çarter

seferi 4 milyon Rus turisti Türkiye’ye getiriyordu. Turizm Bakanlığı’na göre Rus turistlerden 3 milyar dolar bir turizm geliri

vardı. Bu sorun uzun sürerse Antalya ve çevre turizm tesisleri olumsuz etkilenebilir. Bankalar açısından ise, turizm

sektörüne verilen krediler toplam kredilerdeki payı %2.7 olarak gözükmektedir.

-

Rusya’ya vizesiz seyehat 1 Ocak’tan itibaren kaldırılacak.

-

Güvenlik ile ilgili konuda faaliyet gösteren Türk şirketleri ile iş yapılmayacak.

Bu ekonomik yaptırımların bir süresi yok. Yani ikinci bir karara göre yaptırımlar devame decek. Bu yaptırımların uzun sürmesi,

turizm, gıda ve Rusya’da faaliyet gösteren inşaat firmalarını eğer yeni pazarlar bulamazlarsa olumsuz etkiliyebilir.

Rusya’nın ekonomik kısıtlamalarında ise şu konular yoktur. Türkiye’ye doğalgaz ihracatı, Akkuyu nükleer santrali projesi ve gaz

akımı boru hattı.

Bu ekonomik yaptırımlar iki ülke arasındaki ilişkileri zedeleyecektir. Zira, Rusya sanki tüm bağları koparacak gibi hareket

etmektedir. 30 Kasım (bugün) Dünya İklim Zirvesi’nde Putin ve Erdoğan’ın olası görüşmesi bu sıkıntılı havayı bir miktar

yumuşatabilir. (Çeşitli)

Afili Bülten

30 Kasım 2015 Pazartesi

Brüksel'de mülteci kriziyle ilgili yapılan AB-Türkiye Zirvesi'nin taslak sonuç bildirgesinde 'Türkiye'nin yol haritasına

uyması koşuluyla Türkiye vatandaşlardan Schengen vizesi istenmesi uygulamasına son verilebileceği belirtildi. Avrupa

Birliği ayrıca Türkiye'ye mülteci kriziyle mücadele için ilk etapta 3 milyar euro kaynak sağlanacağı belirtiliyor. AB ile Türkiye

arasında yılda iki kez düzenli zirve yapılması öngörülüyor. Türkiye'nin AB üyeliği müzakerelerinde de yeni başlığın Aralık ayında

açılabileceği, 2016'ın ilk 3 ayında da diğer başlıkların görüşüleceği belirtiliyor. (Çeşitli)

Veri akışı bakımından oldukça yoğıun haftada yurtdışı veriler ve Rusya ile yaşanan siyasi gerilim piyasalar üzerinde

etkili olacak TÜİK bugün saat 10:00’da Ekim ayı dış ticaret dengesini açıklayacak. Piyasa beklentisi dış ticaret dengesinin

3.9 mlr dolar açık vermesi yönünde. Hatırlatmak gerekirse Gümrük Bakanlığı’nın açıkladığı ithalat ve ihracat rakamları sırasıyla

12.7 mlr dolar ve 16.6 mlr dolar seviyesindeydi. Eğer veri beklentiler dahilinde gelirse ve geçmiş verilerde bir değişim olmazsa 12

aylık toplam açık 72.1 mlr dolardan 69.7 mlr dolara gerileyecek. Hazine gelecek ayın borçlanma programını bugün açıklayacak.

Aralık ayında itfa programı Kasım ayına göre daha hafif. 4.9 mlr TL itfaya karşılık 3.8 mlr TL borçlanma hedefi ile borç çevirme

oranının %77.5 olması hedefleniyor. Hazine’nin piyasaya itfası 3.4 mlr TL civarı ve 1.3 mlr TL borçlanma hedefi ile piyasa borç

çevrime oranının %38.2 olmasını bekliyoruz. İtfasını karşılayabilmek için Hazine Aralık ayında 5 yıllık sabit kuponlu (08.07.202)

ve 9 yıllık sabit kupon ödemeli (16.12.2025) olmak üzere 2 tane ihale düzenleyecek. (TUIK, Hazine, Deniz Yatırım Araştırma)

Sektör ve Şirket Haberleri

MSCI Endeks değişiklikleri bugün kapanıştan itibaren geçerli olacak. MSCI Small Cap Index (küçük hisse endeksi)’inde

değişiklikler olacak. Buna göre, AYGAZ, EGEEN, MGROS eklenirken AKMGY, AKGRT, BTCIM, BJKAS, HLGYO, IPEKE,

IZMDC, PRKME çıkacak. (MSCI)

THY (THYAO)’den gelen açıklamaya göre Boeing firmasından satın alınan 10 adet B737-8 MAX uçak opsiyonunun, 2021

yılında teslim alınmak üzere kesin siparişe çevrilmesine karar verilmiş. Nötr. THY, Yeni İstanbul Havalimanı açılışına göre

kapasitesini ayarlıyor. (KAP)

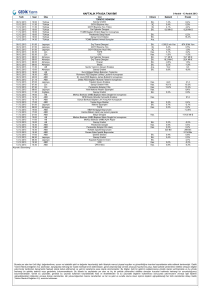

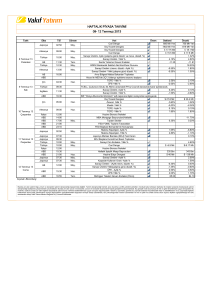

En Çok Çıkan/Düşen Hisseler (BİST-50)

Çıkan

Fiyat

%

Düşen

Fiyat

%

PGSUS

HALKB

AEFES

TKFEN

VAKBN

18.05

11.10

20.65

4.11

4.00

4.03

3.74

3.51

2.75

2.30

GOLTS

DOHOL

GUBRF

ULKER

TUPRS

74.00

0.48

6.77

18.80

73.05

-3.27

-2.04

-1.88

-1.83

-1.28

* PÜG: Piyasanın üzerinde getiri

PPG: Piyasaya paralel getiri

PAG: Piyasanın altında getiri

ÖRV: Öneri revize ediliyor

Yurtiçi Veri Takvimi

30

Kas

P.tesi

Yurtdışı Veri Takvimi

BDDK Aylık Bülteni

Almanya Perakende Satışları (Aylık) (Eki) 09:00

Dış Ticaret Dengesi – Ekim 2015 10:00 (Deniz tah.: 3.9 bln $, Piyasa tah.: -3.9 bln $)

Almanya Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Kas) 15:00

Hazine Borçlanma Programı - Aralık 2015

Chicago Satın Alma Müdürleri Endeksi (Kas) 16:45

ABD Askıdaki Konut Satışları (Aylık) (Eki) 17:00

Afili Bülten

30 Kasım 2015 Pazartesi

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak

yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve

tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize

uygun sonuçlar doğurmayabilir.