HAFTALIK DEĞERLENDİRME – MAKROEKONOMİK STRATEJİ

03.02.2014

Küresel risk algılamasında bozulma ve para politikalarının test dönemi

Küresel para politikalarındaki normalleşme eğilimi, gelişen ülkeleri gelişmişlere, kırılganlıkları olan gelişenleri de

ekonomik dengeleri daha sağlam olan ve reform hassasiyeti gösterenlere göre daha derinden etkiliyor.

Bu da, özellikle kırılgan gelişen ülkelerin merkez bankalarını parasal sıkılaşmada proaktif davranmaya zorluyor.

Kurdaki yüksek volatilite ve olumsuz hava koşullarının gıda fiyatlarının yüksek seyretmesine neden olması gibi

baskı unsurları, enflasyon beklentilerinde katılaşma ve enflasyon ataletinin güçlenmesi riskine neden oluyor.

Olumsuz hava koşulları gıda fiyatlarına ait projeksiyonların fazla iyimser kalmasına, dolayısıyla bir süre sonra

küresel

enflasyon gelişiminin öngörüldüğü kadar rahat gerçekleşmeyebileceği endişesine neden olabilir.

Bir görünüm sunuyor

Ocak enflasyonunun gıda fiyatlarının artan baskısını yansıtmasını bekliyoruz.

Enflasyonun önümüzdeki dönem seyrinde belirleyici unsurlar olarak, döviz kuru gelişmeleri, kamu fiyat

ayarlamaları, toplam talep ve hava koşulları, baz etkisi gibi unsurlar ön plana çıkıyor.

HLY Ekonomik Momentum Endekslerimiz risk algılamasındaki bozulmanın ilk sinyallerini vermişti (Haftalık

Değerlendirme-Makroekonomik Strateji).

“Küresel ılımlı senaryo” yeni FED Başkanı Yellen ile test edilmeye devam edecek.

ghgh

Son döneme kadar, artan finansal oynaklığın “diğer gelişen

ülkelere paralel gerçekleştiği” görüşü savunulurken, ara PPK

Güçlenen temkinlilik doğrultusunda da, para politikasında

sadeleştirme ve anlaşılabilirliği artırma taleplerine daha

duyarlı bir yaklaşıma geçildiğini gördük (para politikası araç

çeşitliliğini azaltma, geçici araçlardan uzaklaşma, politika

faiz göstergesinde eğilimin netleşmesi gibi).

Ar

t ır

an

İç kırılganlıkları olan GOÜ merkez bankaları üzerinde artan baskı

Brezilya

Türkiye*

Hindistan

Güney Afrika

Rusya

Ay

nı

Endonezya

Meksika

ta n

Nitekim, yandaki tabloda görüleceği gibi, iç kırılganlıkları

olan gelişen ülkelerin merkez bankaları sürpriz bir şekilde

faiz artırımına giderek, dış finansman konusunda risklerin

arttığını kabul etmiş oldu. TCMB’nin geçen hafta açıkladığı

Üç Aylık Enflasyon Raporu’nda birçok yerde altını çizdiği ve

aynı günün sonunda gerçekleştirdiği ara PPK toplantısı

sonrasında aldığı cesur faiz artırım kararlarıyla da

desteklediği üzere, “gelişen ülkeler arasında dış finansman

ihtiyacı yüksek ülkelerin para birimlerinin gelişmiş ülke

merkez bankalarının politika kararlarına daha hassas

olacağı” öngörüsünün ana senaryo haline geldiği gözlendi.

toplantısı öncesi ulaşılan seviyeler “olumsuz ayrışma”

hareketinin para politikası otoritesince de kabul edilmesi ve

dile getirilmesine neden oldu. Nitekim TCMB, olağanüstü

PPK toplantısında aldığı sert faiz artırım kararları

öncesindeki Enflasyon Raporu tanıtım toplantısında, hem

küresel hem de içsel risklerle ilgili çok daha temkinli bir

duruşa geçtiği sinyalini açık bir şekilde verdi.

Az

al

Küresel para politikalarındaki sıkılaştırma eğilimi,

beklendiği gibi, gelişen ülkeleri gelişmişlere, kırılganlıkları

olan gelişenleri ise ekonomik dengeleri daha sağlam olan

ve reform hassassiyeti gösterenlere göre daha derinden

etkiliyor. Normalleşme sürecinin başladığının varsayıldığı

2014 yılının ilk ayındaki gelişmeler de, bu etkinin merkez

bankalarının kararlarına da yansıdığını çarpıcı bir şekilde

gösterdi.

Malezya

Polonya

Güney Kore

Çek Cumhuriyeti

Romanya

Macaristan

Politika Faizi

Mevcut Reel Politika Faizi

10.50%

6.08%

10.00%

2.13%

8.00%

-2.14%

5.50%

0.15%

8.25%

2.26%

TÜFE Enflasyon

2013 2014P

5.91% 4.70%

7.40% 8.20%

9.87% 10.70%

5.40% 5.50%

6.48% 6.20%

Büyüme

9Ay13 2013T 2014P

2.4% 2.3% 2.3%

4.0% 3.5% 2.6%

4.7% 3.8% 5.1%

1.9% 1.8% 2.8%

1.3% 1.5% 2.0%

7.50%

7.50%

2.07%

8.37% 5.60%

5.8% 5.3% 5.5%

-3.4%

-3.1%

-2.2%

-2.5%

3.50%

3.00%

2.50%

2.50%

0.05%

3.50%

3.00%

2.50%

2.50%

0.05%

0.35%

0.63%

0.52%

-0.36%

-1.82%

3.97%

3.22%

0.66%

1.14%

1.40%

1.2%

4.5%

1.1%

2.4%

-1.8%

3.0%

4.9%

2.4%

3.7%

1.5%

-1.3%

3.5%

-3.0%

4.6%

-1.8%

-1.5%

3.6%

-3.2%

3.9%

-1.5%

-3.8%

-4.3%

-4.6%

-1.4%

-2.9%

-4.1%

-4.4%

-3.4%

-1.7%

-2.9%

4.00%

3.75%

0.89%

1.55% 2.90%

2.8% 2.0% 2.2%

-2.0%

-2.1%

-2.3%

-2.0%

3.00%

2.85%

-0.59%

0.42% 3.50%

0.6% 0.2% 1.3%

2.2%

2.0%

-2.7%

-2.8%

2013 sonu

10.00%

4.50%

7.75%

5.00%

8.25%

Kaynak: IMF, * HLY Araştırma

3.20%

2.40%

2.00%

2.90%

1.90%

1.2%

4.7%

1.3%

2.8%

-0.4%

Cari Denge/GSYİH

2013T 2014P

-3.4% -3.2%

-7.3% -5.7%

-4.4% -3.8%

-6.1% -6.1%

2.9% 2.3%

Bütçe Dengesi/GSYİH

2013T 2014P

-3.0%

-3.2%

-1.2%

-2.7%

-8.5%

-8.5%

-4.9%

-4.7%

-0.7%

-0.3%

03.02.2014

Enflasyon beklentilerindeki bozulma enflasyon ataletinin

güçlenmesine neden olabilir

50

40

35

30

34

25

18

20

13

15

Mısır (dolar/ton)

Buğday (dolar/ton)

12.2014T

01.2014

06.2014T

11.2013

09.2013

07.2013

05.2013

03.2013

01.2013

11.2012

09.2012

07.2012

05.2012

Şeker (dolar/ton, sağ eks.)

25

24

23

22

21

20

19

18

17

16

15

Enerji fiyatları ise, gıda fiyatlarına göre öngörülerle daha

uyumlu bir görünüm sergiliyor. TCMB de, 2014 yılı ortalama

Brent petrol fiyat tahminini 105 dolar/varil düzeyinde tutuyor.

38

36

Gelecek 24 Aylık

enflasyon Beklentisi

950

900

850

800

750

700

650

600

550

500

450

400

350

Kaynak: Bloomberg

46

Gelecek 12 Aylık

enflasyon Beklentisi

45

Temel gıda fiyatlarına ilişkin tahminler yükseliş beklentisi içeriyor

03.2012

TCMB’nin kontrol altına alabileceği iç risklerin başında gelen

ve para politikasının ana hedefi olan fiyat istikrarıyla ilgili

olarak, enflasyon beklentilerindeki katılaşmaya ve enflasyon

ataletinin güçlenmesine değinilmesini dikkat çekici buluyoruz.

Bunda da ana etken olarak, kurdaki yüksek volatilitenin

beklendiği gibi kısa sürede düşmemesi, olumsuz hava

koşullarının gıda fiyatlarının yüksek seyretmesine neden

olması gibi baskı unsurlarının enflasyonun hedefin üzerindeki

seyrini koruyabileceği algısını yaratmış olması ön plana çıkıyor.

Nitekim, aşağıdaki grafikte de görüldüğü üzere, çeşitli gıda

fiyatlarına yönelik mevcut tahminlerin yukarı bir eğilim

sergilediği izleniyor. TCMB’nin de en son Üç Aylık Enflasyon

Raporu’nda, 2014 gıda enflasyonu tahminini %7’den %8’e

çıkardığını izledik. Bugün açıklanacak Ocak enflasyon

rakamlarında da gıda fiyatlarının artan baskısının

gözlenmesini bekliyoruz.

01.2012

Para politikasında güvenin yeniden tesis edilme sürecinin

kalıcı olması, dolayısıyla finansal istikrarın oluşturulabilmesi

için küresel ve içsel risklerin (enflasyon, cari açık, politik

istikrar gibi) kontrol altında kalması gerektiği de açık.

11

10

5

0

0

0

2

1

≥7.5

6.50 - 7.49

5.50 - 6.49

4.5 - 5.49

>3.5

3.5 - 4.49

0

Kaynak: TCMB

TCMB’nin en son anketinde %7,4 ortalama ve ağırlıklı olarak

%6,5-7,5 bandında bulunan 2014 TÜFE enflasyon oranı, yeni

koşullar altında %7,5’in üzerine kayabileceği sinyali veriyor. Biz

de geçen haftaki makro strateji raporumuzda, bu yılın

enflasyon oranına ilişkin tahminimizi %8,2’ye çekmiştik.

Gıda fiyatlarına ilişkin öngörülerle ilgili olarak, geçen yıl

sonuna doğru yapılan küresel projeksiyonlar, 2014 yılında hem

gıda hem de enerji fiyatlarında ılımlı bir seyir beklentisi

içeriyordu. Ancak, özellikle olumsuz hava koşullarının yarattığı

baskı, gıda fiyatlarına ilişkin projeksiyonların fazla iyimser

kalmasına, dolayısıyla bir süre sonra küresel olarak enflasyon

gelişiminin öngörüldüğü kadar rahat gerçekleşmeyebileceği

endişesine neden olabilir.

Enflasyonun önümüzdeki dönem seyrinde belirleyici unsurlar

olarak, döviz kuru gelişmeleri, kamu fiyat ayarlamaları, toplam

talep ve hava koşulları, baz etkisi gibi unsurlar ön plana

çıkıyor. Yıllık enflasyonda dönem dönem farklılaşmalara neden

olsa da, yılın geneli için belirli yönde ve önemli bir etkiye

neden olması beklenmeyen baz etkisi, yine de enflasyondaki

ara dönem dalgalanmaların daha iyi anlaşılması ve

enflasyonun eğiliminin doğru değerlendirilebilmesi için önem

taşıyor.

Baz etkisi yıllık enflasyonda dalgalanmalara neden olabilecek

2014 gıda fiyatlarına ilişkin öngörüler fazla iyimser kalabilir

Kaynak: TCMB

185

Gıda (2005=100)

165

Enerji (2005=100)

145

125

105

85

65

Kaynak: IMF

2014T

2013T

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

45

Sonuç olarak, küresel finansal koşulların sıkılaştığı

konjonktürde, gelişen ülkeler arasında içsel kırılganlıkları

olanların olumsuz ayrışma gösterdiği ve dış finansman ihtiyacı

yüksek olan ekonomilerin ülke risk primlerinin daha fazla artış

gösterdiği görülüyor. Türkiye’nin CDS’lerinde de, dış

Çekince için lütfen arka sayfaya bakınız.

03.02.2014

finansman ihtiyacının yanısıra, enflasyon ve politik

belirsizlikler risk primindeki artışın belirgin gerçekleşmesine

neden oluyor.

HLY Ekonomik Momentum Endekslerimiz risk algılamasında gözlenen

temkinliliğin işaretini vermişti

2

EKONOMİK VERİLER OLUMLU

1,5

1

İç ve dış kırılganlıkları olan GOÜ’lerde risk primleri daha belirgin artıyor

0,5

0

-0,5

-1

4.0%

-1,5

2.0%

-2

01.30.2014

01.07.2014

12.16.2013

11.27.2013

11.05.2013

10.10.2013

09.13.2013

08.26.2013

08.01.2013

07.10.2013

06.17.2013

05.24.2013

05.02.2013

0.0%

40

HLY Ekonomik

Momentum Endeksi

EKONOMİK VERİLER OLUMSUZ

04.12.2013

50

6.0%

03.26.2013

60

03.01.2013

70

02.12.2013

80

01.18.2013

CDS (31 Ekim - 30 Ocak, bps)

2013 CA/GSYİH (sağ eks.)

-2.0%

30

-4.0%

20

10

-6.0%

0

-8.0%

Türkiye

Tayland

Brezilya

G. Afrika

Endonezya

Çin

Rusya

Malezya

Şili

G. Kore

Meksika

Romanya

Macaristan

Polonya

-10.0%

Çek Cum.

-10

1850

1010

1000

Kaynak: IMF,Thomson Reuters

1800

990

980

1750

Kıırlgan GOÜ’lerde kur oynaklığı yüksek

16.0%

14.0%

Değer Kaybı (31 Ekim- 31 Ocak)

12.0%

Volatilite (31 Ekim-31 Ocak)

10.0%

8.0%

6.0%

970

1700

960

950

1650

MXWO

SPX

940

MXEF (Sağ Eks)

31.01.2014

29.01.2014

27.01.2014

25.01.2014

23.01.2014

21.01.2014

19.01.2014

17.01.2014

15.01.2014

13.01.2014

11.01.2014

09.01.2014

07.01.2014

05.01.2014

930

03.01.2014

1600

01.01.2014

Kırılgan gelişen ülkelere yönelik sermaye hareketlerinde

gözlenen oynaklık da para politikaları üzerindeki baskıları

artırıyor. Nitekim, geçen haftaki toplantılarında TCMB ile

birlikte, Hindistan ve Güney Afrika merkez bankaları süpriz faiz

artırımı kararı alırken, bu hafta da Çek Cumhuriyeti, Romanya,

Macaristan ve Polonya’nın toplantıları bu genel eğilimin

benimsenmesi açısından yakından takip edilecek.

Kaynak: Bloomberg, HLY Araştırma

Küresel para politikalarındaki sıkılaşma eğiliminin “ılımlı

senaryo”da kalıp kalmayacağı açısından ekonomik verilere

duyarlılığın arttığı mevcut konjonktürde, risk algılamasındaki

bozulmanın kalıcı olup olmayacağında küresel büyüme ve

enflasyon gelişimi önemli olacak. Özellikle, bu hafta ABD’de

açıklanacak ISM ve istihdam verileri satış eğiliminin trende

dönüşmesi açısından kritik görünüyor.

4.0%

2.0%

USD/INR

USD/RON

USD/KRW

USD/PLN

USD/MXN

USD/HUF

USD/CZK

USD/IDR

USD/ZAR

USD/BRL

USD/TL

0.0%

Kaynak: Thomson Reuters, HLY Araştırma

Küresel finansal koşullardaki sıkılaşma risk iştahında da etkisini

gösteriyor. Hatırlanacağı üzere, 20 Ocak tarihli haftalık makro

strateji notumuzda HLY Ekonomik Momentum Endekslerimizi

tanıtmış ve genel endeksin “pozitif” bölgede kalmasını küresel

risk iştahının devam edebileceğine işaret ettiğini, ancak

enflasyon alt endeksinin “pozitif” bölgeden “nötr” bölgeye

yaklaşmasını para politikalarının normalleşme süreciyle ilgili

risklerin arttığının habercisi olabileceğini dile getirmiş;

dolayısıyla risk algılamasında değişiklikler gözlenebileceği

tahmininde bulunmuştuk. Nitekim, sözkonusu iki haftalık

dönemde S&P endeksinde %3,1’lik düşüş gözlenirken, gelişen

ve gelişmiş ülkelerdeki düşüşler sırasıyla %3,6 ve %3,7

seviyelerinde gerçekleşti. BİST’teki düşüş ise %5,8’e ulaştı.

Ayrıca, 1 Şubat itibariyle FED başkanlık koltuğuna oturan

Yellen için test dönemi yaşanması olası mevcut yatırım

ortamında, ekonomik verilere karşı hassasiyet ve bunun risk

iştahındaki yansımalarının daha belirgin yaşanması

beklenebilir.

Çekince için lütfen arka sayfaya bakınız.

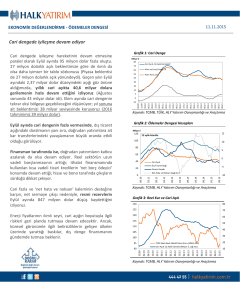

DIŞ DENGE VE REEL KUR

03.02.2014

Grafik1: Cari Denge

Grafik2: Altın İhracatı ve İthalatı

3.0

85.0

CA 12 aylık kümülatif (USD milyar)

75.0

2.0

Altın ve Enerji Hariç CA 12 aylık kümülatif

(USD milyar)

Altın Hariç CA 12 aylık kümülatif (USD

milyar)

65.0

55.0

45.0

Altın İhracatı* (2012)

Altın İhracatı* (2013)

Altın İthalatı* (2012)

Altın İthalatı* (2013)

1.0

0.0

35.0

25.0

-1.0

15.0

-2.0

5.0

*Milyar USD

-5.0

Kaynak: TCMB, HLY Araştırma

Kaynak: TCMB

Grafik3: Portföy Yatırımları- Hisse Senedi (Net)

Grafik4: Portföy Yatırımları- Bono (Net)

80

2.5

2.0

70

Aralık

Kasım

Ekim

Eylül

Ağustos

Temmuz

Haziran

Mayıs

Nisan

Mart

11.04

05.05

11.05

05.06

11.06

05.07

11.07

05.08

11.08

05.09

11.09

05.10

11.10

05.11

11.11

05.12

11.12

05.13

11.13

Ocak

-15.0

Şubat

-3.0

80

6.0

5.0

70

4.0

1.5

1.0

60

3.0

60

2.0

0.5

Kaynak: TCMB

Kaynak: TCMB

Grafik5:HLY İhracat Ağırlıklı Küresel PMI Endeksi

Grafik6: Reel Kur Endeksi

-2.0

01.14

11.13

09.13

-3.0

07.13

05.13

03.13

05.12

03.12

01.12

11.11

09.11

30

01.14

11.13

09.13

07.13

05.13

03.13

01.13

11.12

09.12

07.12

05.12

03.12

01.12

11.11

09.11

-1.5

-1.0

Aylık Net Değişim (Milyar

USD,sağ eks.)

DIBS Stok (Milyar USD)

-1.0

Hisse Stok (Milyar USD)

30

40

01.13

Aylık Net Değişim (Milyar

USD,sağ eks.)

40

0.0

11.12

-0.5

1.0

50

09.12

0.0

07.12

50

140

58

İhracat Ağırlıklı Küresel PMI Endeksi

Kaynak: HLY Araştırma

12.10

02.11

04.11

06.11

08.11

10.11

12.11

02.12

04.12

06.12

08.12

10.12

12.12

02.13

04.13

06.13

08.13

10.13

12.13

11.13

09.13

07.13

05.13

03.13

01.13

11.12

09.12

80

07.12

46

05.12

90

03.12

48

01.12

100

11.11

50

09.11

110

07.11

52

05.11

120

106.9

54

121.4

130

103.6

56

Kaynak: TCMB, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

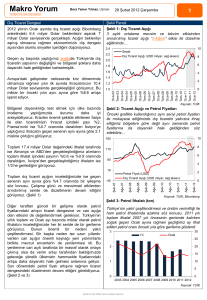

PARA POLİTİKASI VE PİYASA FAİZ GÖSTERGELERİ

Grafik7:Para Politikası ve Piyasa Faiz Oranları

03.02.2014

Grafik8: Türkiye 10 ve 2 Yıllık Faiz Farkı (puan)

25.0%

1.6

Faiz Koridoru

20.0%

15.0%

1.4

TCMB Ort. Fonlama Maliyeti

1.2

BIST Bankalararası Repo (Gecelik)

1.0

0.8

0.6

10.0%

0.4

5.0%

0.2

0.0

-0.2

30.01.2014

Kaynak: TCMB

Kaynak: Thomson Reuters, HLY Araştırma

Grafik9: TCMB Döviz Varlık Göstergeleri

Grafik10: Türkiye ve GOÜ’de Kurdaki Volatilite

1.8%

1.6%

1.4%

1.2%

1.0%

0.8%

0.6%

0.4%

0.2%

0.0%

Kaynak: HLY Araştırma, Thomson Reuters

Grafik11: Krediler (13 Haftalık ort. yıl., kur etk. arın.)

Grafik12:Piyasa Likiditesi ve Kur

5

40.0%

31.01.2014

2.35

0

Toplam Krediler (13 haftalık ort.,

yıllıklandırılmış, kur etkisinden arındırılmış)

35.0%

01.14

12.13

11.13

31.12.2013

01.14

10.13

07.13

04.13

01.13

10.12

07.12

04.12

01.12

10.11

07.11

04.11

01.11

10.10

07.10

04.10

Kaynak: TCMB, HLY Araştırma

30.11.2013

Net Döviz Pozisyonu (USD milyar)

30.0

31.10.2013

31.03.2013

Net Dış Varlıklar (USD milyar)

35.0

30.09.2013

40.0

31.08.2013

45.0

31.07.2013

50.0

GOÜ Ortalama

31.05.2013

55.0

USD/TL

30.04.2013

60.0

30.06.2013

65.0

10.13

09.13

08.13

07.13

06.13

05.13

04.13

03.13

01.13

02.13

12.12

11.12

10.12

09.12

08.12

-0.4

07.12

16.01.2014

02.01.2014

19.12.2013

05.12.2013

21.11.2013

07.11.2013

24.10.2013

10.10.2013

26.09.2013

12.09.2013

29.08.2013

15.08.2013

01.08.2013

18.07.2013

0.0%

2.25

-5

30.0%

-10

25.0%

-15

2.15

2.05

-20

20.0%

-25

15.0%

-30

10.0%

-35

1.95

Net Likidite (milyar TL)

1.85

USD/TRY (sağ eks.)

30.01.14

20.01.14

10.01.14

31.12.13

21.12.13

11.12.13

01.12.13

21.11.13

11.11.13

01.11.13

22.10.13

12.10.13

02.10.13

22.09.13

02.09.13

01.14

11.13

09.13

07.13

05.13

03.13

01.13

11.12

09.12

07.12

05.12

03.12

01.12

1.75

12.09.13

-40

5.0%

Kaynak: TCMB, HLY Araştırma, *Net Likidite Gecelik işlemler

Kaynak: TCMB, HLY Araştırma

Tablo: Krediler 13 Haftalık Ortalama Yıllıklandırılmış Kur Etkisinden Arındırılmış (BDDK rakamları ile)

17 Ocak

10 Ocak

3 Ocak

Ara.13

Kas.13

Eki.13

Eyl.13

Ağu.13

Tem.13

Haz.13

May.13

Nis.13

Mar.13

Şub.13

Oca.13

Ara.12

13 Haftalık ortalama

16.3%

14.1%

17.2%

20.0%

20.5%

19.2%

21.9%

21.0%

32.6%

35.9%

30.6%

25.0%

21.7%

22.3%

20.4%

18.7%

Yıllık

24.0%

23.6%

24.2%

25.2%

24.6%

25.0%

24.9%

23.2%

23.5%

21.6%

20.2%

19.6%

19.3%

18.6%

18.3%

17.7%

Çekince için lütfen arka sayfaya bakınız.

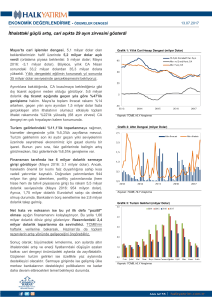

GLOBAL EKONOMİK GÖRÜNÜM

03.02.2014

Grafik14: ABD Tarım Dışı İstihdam ve İşsizlik Oranı

Grafik13: ABD GSYİH ve 10 Yıllık Gösterge Tahvil

5.5%

600

5.0%

400

3.0%

4.5%

200

1.0%

4.0%

0

-1.0%

3.5%

-200

-3.0%

3.0%

-400

-5.0%

2.5%

-600

Tarım Dışı İstihdam (bin kişi)

-7.0%

2.0%

-800

İşsizlik Oranı (sağ eks.)

-9.0%

1.5%

-1000

7.0%

10.0%

ABD GSYİH (yıllık değ.)

Kaynak: Thomson Reuters Eikon

ABD TÜFE (yıllık değ.)

5.0%

7.0%

6.0%

5.0%

4.0%

Grafik16: ABD ISM İmalat ve Hizmetler PMI Endeksleri

ISM İmalat PMI

2.5%

Çekirdek Kişisel Tüketim

Harcamaları (sağ eks.,yıllık değ.)

4.0%

8.0%

Kaynak: Thomson Reuters Eikon

Grafik15: ABD TÜFE ve Kişisel Tüketim Harcamaları

6.0%

9.0%

12.07

03.08

06.08

09.08

12.08

03.09

06.09

09.09

12.09

03.10

06.10

09.10

12.10

03.11

06.11

09.11

12.11

03.12

06.12

09.12

12.12

03.13

06.13

09.13

12.13

ABD 10Y Tahvil faizi (sağ eks.)

06.06

09.06

12.06

03.07

06.07

09.07

12.07

03.08

06.08

09.08

12.08

03.09

06.09

09.09

12.09

03.10

06.10

09.10

12.10

03.11

06.11

09.11

12.11

03.12

06.12

09.12

12.12

03.13

06.13

09.13

12.13

03.14

5.0%

3.0%

2.0%

Eylül 13

1.5%

0.0%

45

Temmuz 13

40

Haziran 12

Temmuz 12

Ağustos 12

Mayıs 13

-2.0%

Nisan 13

Mart 13

Şubat 13

0.5%

04.06

08.06

12.06

04.07

08.07

12.07

04.08

08.08

12.08

04.09

08.09

12.09

04.10

08.10

12.10

04.11

08.11

12.11

04.12

08.12

12.12

04.13

08.13

12.13

-3.0%

Eylül 12

Ocak 13

Ekim 12

Kasım 12

Aralık 12

Kaynak: Thomson Reuters Eikon

Kaynak: Thomson Reuters Eikon

Grafik18: ABD Konut Piyasası

Grafik17: ABD Güven Endeksleri

ABD Tüketici Güveni (1985=100)

Michigan Tüketici Güven End.(1964=100, sağ eks.)

100

95

90

85

80

75

70

65

60

55

50

1150

Yeni Konut Satışları (bin adet)

1050

S&P CaseShiller Konut Fiyat Endeksi

(yıllık değ., sağ eks.)

950

850

Kaynak: Thomson Reuters Eikon

15.0%

10.0%

5.0%

750

0.0%

650

-5.0%

550

-10.0%

450

-15.0%

350

250

-20.0%

11.06

04.07

09.07

02.08

07.08

12.08

05.09

10.09

03.10

08.10

01.11

06.11

11.11

04.12

09.12

02.13

07.13

12.13

05.06

09.06

01.07

05.07

09.07

01.08

05.08

09.08

01.09

05.09

09.09

01.10

05.10

09.10

01.11

05.11

09.11

01.12

05.12

09.12

01.13

05.13

09.13

01.14

125

115

105

95

85

75

65

55

45

35

25

Mayıs 12

50

Ağustos 13

Haziran 13

1.0%

-1.0%

ISM Hizmetler PMI

Ocak 12

Aralık 13 60

Şubat 12

Kasım 13

Mart 12

55

Ekim 13

Nisan 12

2.0%

1.0%

Sınır

Kaynak: Thomson Reuters Eikon

Çekince için lütfen arka sayfaya bakınız.

GELİŞMEKTE OLAN ÜLKE EKONOMİLERİ İLE KARŞILAŞTIRILMALI EKONOMİK GÖSTERGELER

MERKEZ BANKALARI FAİZ ORANLARI

mevcut

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

TÜFE ENFLASYON ORANLARI (yıllık)

2012 sonu

2011 sonu

10.50%

6.00%

8.00%

8.25%

7.25%

6.00%

8.00%

8.25%

11.00%

6.56%

8.50%

8.00%

0.05%

2.85%

2.50%

3.75%

10.00%

0.05%

5.75%

4.25%

5.25%

5.50%

0.75%

7.00%

4.50%

6.00%

5.75%

2.50%

2.25%

3.00%

7.50%

2.75%

2.75%

3.00%

8.00%

3.25%

3.25%

3.00%

8.50%

5.50%

3.50%

4.50%

5.00%

4.50%

5.00%

5.50%

4.50%

5.25%

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye*

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

2014T

2013T

mevcut 2012 sonu 2011 sonu

4.7%

3.0%

10.7%

6.2%

6.1%

3.0%

10.8%

6.9%

5.9%

2.8%

9.9%

6.5%

5.8%

2.5%

10.6%

6.5%

6.5%

4.1%

6.5%

6.1%

1.9%

3.5%

2.0%

2.9%

8.2%

2.3%

3.2%

1.9%

4.6%

7.4%

1.4%

0.4%

0.7%

1.6%

7.4%

2.4%

5.0%

2.4%

5.0%

6.2%

2.4%

4.1%

4.6%

3.1%

10.4%

2.9%

3.4%

2.4%

5.6%

2.4%

3.0%

2.2%

5.6%

1.1%

1.7%

3.2%

8.4%

1.4%

3.6%

1.2%

4.3%

4.2%

3.5%

3.0%

3.8%

5.5%

3.2%

3.0%

5.8%

3.7%

2.1%

5.4%

4.0%

3.0%

5.7%

3.6%

1.5%

6.1%

3.8%

4.4%

Kaynak: Thomson Reuters, HLY Araştırma,*BIST Gecelik Faiz Oranı

Kaynak: Thomson Reuters, WEO Ekim’13, * HLY Araştırma

BÜYÜME ORANLARI (yıllık)

CARİ DENGE (GSYİH’ye oranla)

2014T 2013T 1Ç13 2Ç13 3Ç13 9Ay13 2012 2011

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye*

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

2.3%

7.5%

5.1%

2.0%

2.3%

7.7%

3.8%

1.5%

1.9%

7.7%

4.8%

1.6%

3.3%

7.5%

4.4%

1.2%

2.2%

7.8%

4.8%

1.2%

2.4%

7.7%

4.7%

1.3%

0.9%

7.8%

5.0%

3.4%

2.7%

9.3%

7.5%

4.3%

1.5%

1.3%

2.4%

2.2%

2.6%

-0.4%

0.2%

1.3%

2.0%

3.5%

-2.4%

-0.9%

0.5%

2.2%

3.0%

-1.3%

0.5%

0.8%

1.5%

4.5%

-1.3%

1.8%

1.9%

4.1%

4.4%

-1.8%

0.6%

1.1%

2.8%

4.0%

-1.2%

-1.8%

2.0%

0.4%

2.2%

1.8%

1.6%

4.5%

2.3%

8.8%

3.7%

5.2%

4.9%

5.5%

2.8%

3.1%

4.7%

5.3%

1.5%

5.4%

4.1%

6.0%

2.3%

2.8%

4.3%

5.8%

3.3%

2.7%

5.0%

5.6%

2.4%

3.7%

4.5%

5.8%

2.0%

6.4%

5.6%

6.2%

3.7%

0.1%

5.1%

6.5%

2.8% 1.8% 1.9% 2.0% 1.8% 1.9% 2.5% 3.5%

3.0% 1.2% 0.6% 1.5% 1.3% 1.2% 3.9% 3.9%

4.5% 4.4% 4.5% 4.1% 4.7% 4.5% 5.6% 5.9%

BRÜT DÖVİZ REZERVLERİ (IMF Tanımıyla)

2014T

2013T

2012

2011

-3.2%

2.7%

-3.8%

2.3%

-3.4%

2.5%

-4.4%

2.9%

-2.4%

2.3%

-4.8%

3.7%

-2.1%

1.9%

-4.2%

5.1%

-1.5%

2.0%

-3.2%

-2.1%

-5.7%

-1.8%

2.2%

-3.0%

-2.0%

-7.7%

-2.8%

0.8%

-4.9%

-4.5%

-9.7%

3.9%

-0.2%

3.6%

-3.1%

4.6%

0.1%

3.5%

-3.4%

-2.4%

1.7%

-3.5%

-3.9%

-6.1%

30.0%

2.0%

0.0%

6.1%

-2.7%

2.3%

1.7%

11.6%

0.2%

-6.1%

-1.5%

-4.0%

-6.1%

-1.3%

-4.6%

-6.3%

-1.2%

-3.5%

-3.4%

-1.0%

-1.3%

BRÜT KAMU BORCU (GSYİH’ye oranla)

mevcut

2012

2011

2010

349.0

3,820.0

293.1

456.4

362.1

3,311.5

294.9

473.1

343.2

3,181.1

296.7

441.2

276.1

2,847.3

297.3

433.0

48.4

44.9

94.0

44.7

102.4

37.4

41.8

96.1

41.2

101.7

35.2

86.8

43.0

78.3

37.9

81.4

43.4

80.6

335.6

159.0

121.9

92.9

316.8

171.1

126.4

105.3

298.2

165.2

120.2

103.4

286.9

165.6

95.9

89.8

44.9

166.77

41.1

44.2

362.1

41.6

43.0

141.9

42.0

38.4

114.9

27.9

Kaynak: Thomson Reuters, * uluslararası rezerv

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye*

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

Kaynak: WEO Ekim’13, * HLY Araştırma

Kaynak: Thomson Reuters, WEO Ekim’13, * HLY Araştırma

(Milyar Dolar)

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili*

03.02.2014

(%)

BRIC

Brezilya

Çin

Hindistan

Rusya

GELİŞMEKTE OLAN AVRUPA

Çek Cumhuriyeti

Macaristan

Polonya

Romanya

Türkiye

ASYA-PASİFİK

Güney Kore

Tayland

Malezya

Endonezya

AFRİKA & AMERİKA

Güney Afrika

Meksika

Şili

Kaynak: Bloomberg

Çekince için lütfen arka sayfaya bakınız.

2012

2011

2010

58.8

31.7

49.6

7.7

54.2

38.5

50.5

8.3

54.7

43.5

50.6

7.9

45.6

79.2

57.1

37.2

36.1

41.2

80.8

53.4

38.6

40.0

37.6

81.3

54.9

37.8

43.0

36.7

44.5

53.3

23.0

33.6

44.9

51.8

24.1

35.1

42.4

53.1

25.7

40.0

35.9

11.9

38.6

35.4

11.2

33.4

36.9

9.2

VERİ GÜNDEMİ VE MAKRO TAHMİNLERİMİZ

03.02.2014

Haftalık Yurtdışı Veri Gündemi

03.Şub

03.Şub

03.Şub

04.Şub

04.Şub

05.Şub

05.Şub

05.Şub

05.Şub

05.Şub

05.Şub

06.Şub

07.Şub

07.Şub

07.Şub

07.Şub

07.Şub

07.Şub

Fransa

Avrupa Bölgesi

ABD

İtalya

ABD

Fransa

Avrupa Bölgesi

Avrupa Bölgesi

Avrupa Bölgesi

Almanya

ABD

Almanya

Almanya

Almanya

Almanya

İngiltere

Almanya

ABD

Dönemi

Ocak

Ocak

Ocak

Ocak

Aralık

Ocak

Ocak

Aralık

Aralık

Ocak

Ocak

Aralık

Aralık

Aralık

Aralık

Aralık

Aralık

Ocak

PMI İmalat

PMI İmalat

ISM İmalat PMI Endeksi

TÜFE (öncü, aylık değ.)

Fabrika Siparişleri (aylık değ.)

PMI Hizmet

PMI Hizmet

Perakende Satışlar (aylık değ.)

Perakende Satışlar (yıllık değ.)

PMI Hizmet

ISM İmalat Dışı PMI

Sanayi Siparişleri (aylık değ.)

İhracat (aylık değ.)

İthalat (aylık değ.)

Ticaret Dengesi (milyar Euro)

Sanayi Siparişleri (aylık değ.)

Sanayi Siparişleri (aylık değ.)

İşsizlik Oranı

Önceki

48.8

53.9

57.0

0.2%

1.8%

48.6

51.9

1.4%

1.6%

53.6

53.0

2.1%

0.3%

-1.1%

17.8

0.0%

1.9%

6.7%

Beklenti

48.8

53.9

56.0

0.2%

0.8%

48.6

51.9

-0.3%

1.6%

53.6

53.8

0.4%

0.7%

1.5%

17.5

0.7%

0.0%

6.7%

Kaynak: Thomson Reuters Eikon

Haftalık Yurtiçi Veri Gündemi

03.Şub

04.Şub

04.Şub

07.Şub

TÜFE (aylık değ.)

Reel Efektif Döviz Kuru

Aylık Enflasyon Raporu

Hazine Nakit Gerçekleşmeleri

Dönemi

Ocak

Ocak

Ocak

Ocak

Önceki

0.46%

Beklenti

1.97%*

Kaynak: Thomson Reuters Eikon,* HLY Araştırma

Makro Ekonomik Göstergelere İlişkin Tahminler

Orta Vadeli Program (OVP)

2012

2013T

2014P

2015P

TÜFE Enflasyon (dönem sonu)

6.2%

6.8%

5.3%

5.0%

Çekirdek Enflasyon (dönem sonu)

5.8%

GSYİH (Milyar TL)

1,416

1,559

1,719

1,895

GSYİH (Milyar $)

786

823

867

928

GSYİH Büyüme

2.2%

3.6%

4.0%

5.0%

GSYİH Deflatör

6.8%

6.3%

6.0%

5.0%

Cari Açık (Milyar $)

47.8

58.8

55.5

55.0

İhracat (Milyar $)

152.5

153.5

166.5

184.0

İthalat (Milyar $)

236.5

251.5

262.0

282.0

Cari Açık / GSYİH

6.1%

7.1%

6.4%

5.9%

Politika Faizi (dönem sonu)

5.5%

Gösterge Tahvil Faizi (dönem sonu)

6.1%

Gösterge Tahvil Faizi (ort)

8.3%

USD/TRY (dönem sonu)

1.78

USD/TRY (ortalama)

1.80

1.89

1.98

2.04

Bütçe açığı / GSYİH

2.1%

1.2%

1.9%

1.6%

Faiz dışı fazla / GSYİH

1.3%

2.0%

1.1%

1.2%

Kaynak: TCMB, TÜİK, HLY Araştırma

Çekince için lütfen arka sayfaya bakınız.

HLY Ekonomik Araştırmalar

2013T

2014T

2015T

7.4%

8.2%

7.0%

7.1%

7.5%

6.5%

1,568

1,729

1,934

823

801

879

3.5%

2.6%

5.0%

7.0%

7.5%

6.5%

63.4

46.0

63.0

151.9

166.0

182.0

251.7

253.0

288.0

7.7%

5.7%

7.2%

4.5%

10.0%

10.0%

9.9%

9.0%

8.0%

7.2%

9.5%

8.5%

2.13

2.18

2.25

1.90

2.16

2.20

1.2%

2.7%

2.1%

2.0%

0.6%

0.7%

03.02.2014

KÜNYE

Azmi DÖLEN

Genel Müdür Yardımcısı

[email protected]

+90 212 314 81 11

Işık ÖKTE

Stratejist

[email protected]

+90 212 314 81 82

Ozan DOĞAN

Uzman

[email protected]

+90 212 314 87 30

Nurcihan AŞIK

Uzman Yardımcısı

[email protected]

+90 212 314 81 83

Tuğba İNCE

Uzman Yardımcısı

[email protected]

+90 212 314 81 85

Furkan OKUMUŞ

Uzman Yardımcısı

[email protected]

+90 212 314 81 86

Banu KIVCI TOKALI

Başekonomist

[email protected]

+90 212 314 81 88

Esengül ÖZDEMİR

Uzman Yardımcısı

[email protected]

+90 212 314 81 84

Cüneyt MEHMETOĞLU

Uzman Yardımcısı

[email protected]

+90 212 314 81 11

ÇEKİNCE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece

burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda

yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor

sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında

yayınlanamaz.

Çekince için lütfen arka sayfaya bakınız.