günlük

günlük

25 Temmuz 2014

Başçı faiz indirimine kapıyı kapatmadı. 2014 yılı 3.

Çeyrek Enflasyon Raporunun sunumunda konuşan

TCMB Başkanı Başçı, makroekonomik görünüme dair

genel olarak olumlu konuştu; en az bir faiz indirimi daha

olabileceğinin işaretini verdi. Başçı, getiri eğrisi yatay

seyrettikçe para politikasının sıkı olacağı yönündeki

görüşünü de tekrarladı.

Başkan, faiz indirimi olacak demediği gibi, olmayacağını

da söylemedi. Ancak, piyasaların hali hazırda 50 baz

puanlık faiz indirimi fiyatladığını ifade etmesinden, bu ay

da ölçü faiz indirimi için bir alan gördüğünü anlıyoruz.

Diğer yandan, %12 seviyesindeki gecelik borç verme

faizinin, şoklara karşı TCMB’nin güçlü sıkılaştırma

yapmasını mümkün kılması sebebiyle değiştirilmediği

de ifade edildi. Dolayısıyla, dış koşullarda veya cari

işlemler dengesinde beklentilerin ötesinde bir iyileşme

olmadığı takdirde, bu faizde bir değişiklik olması ihtimali

zayıf görünüyor.

Artan gıda enflasyonuna rağmen, TCMB yılsonu

enflasyon tahminini %7.6’da, 2015 sonu enflasyon

tahminini %5’te tuttu. Başçı enflasyon üzerindeki en

ciddi riskin gıda fiyatlarının olduğunu söylese de, %9

olan yıllık gıda enflasyonu varsayımını değiştirmedi.

Başçı gıda fiyatlarındaki oynaklığa karşı dış ticaret

politikalarının kullanılabileceğini vurguladı. Gıda hariç

tutulduğundaysa,

TCMB

mevsim

etkilerinden

arındırılmış enflasyon göstergelerinin eğiliminde

iyileşme gördü. Banka, önümüzdeki dönemde de

iyileşmenin süreceğini öngörüyor.

Başçı sonuç olarak, makroekonomik görünüme dair

genelde olumlu bir resim çizdi ve faiz indirimi için kapıyı

açık bıraktı. Faiz indirimi baskılarını da dikkate alınca,

bir sonraki Para Politikası Kurulu toplantısında yeni bir

ölçülü indirim olması ihtimalini güçlü görüyoruz. Diğer

taraftan, TCMB’nin devam eden faiz indirimlerinin erken

yapıldığını; bunun hem enflasyondaki düşüşü, hem de

olumsuz bir şok olması halinde kurları olumsuz

etkileyeceğini düşünüyoruz.

PPK gıda hariç enflasyonda iyileşme görüyor. Para

Politikası

Kurulu’nun

(PPK)

17

Temmuz’daki

toplantısının özeti yayımlandı. PPK burada ölçülü

politika faizi indirimini, gıda hariç enflasyon eğilimindeki

günlük

düşüşe ve küresel likidite koşullarındaki iyileşmeye dayandırdı. Kurul ayrıca, getiri eğrisinin yatay

seyretmesiyle, para politikasındaki sıkı duruşun korunacağını ifade etmeyi sürdürdü.

Enflasyon konusunda, geçmişteki döviz kuru artışlarının enflasyon üzerindeki birikimli etkilerinin

kademeli olarak azalacağı, toplam talep koşullarının da enflasyondaki düşüşü destekleyeceği

tekrarlandı. Ayrıca, TCMB’nin değerlendirmesinde, mevsim etkilerinden arındırılmış verilerin gıda

hariç enflasyonda iyileşme gösterdiği ifade edildi.

Enflasyonu etkileyen faktörlerden, iç talebin ılımlı seyrettiği tekrarlanırken; yılın ikinci yarısında,

belirsizlik algısındaki azalma, güven endekslerindeki toparlanma ve kur oynaklığındaki düşüş

sonucunda, iç talebin toparlanacağı öngörüldü. Dış talepteki güçlü seyrin de ihracatı desteklemesi

beklenirken, Irak kaynaklı jeopolitik gelişmelerin ekonomik aktivite ve cari işlemler dengesi üzerinde

risk oluşturduğuna dikkat çekildi.

Sonuç olarak, Başkan Başçı’nın Enflasyon Raporu sunumundaki tutumuna paralel olarak, PPK yeni

faiz indirimi ihtimalinin dışarıda bırakılmadığını görüyoruz. Eğer koşullarda bozulma olmaz ve TCMB

enflasyon göstergelerinde iyileşme görmeyi sürdürürse, gelecek PPK toplantısında da bir ölçülü faiz

indirimi görebiliriz.

Zorunlu karşılıklarda ve döviz ihalelerinde değişiklik yapıldı. Dün bir basın açıklaması

yayımlayan TCMB, gelecek aydan itibaren Rezerv Opsiyon Mekanizması (ROM) yoluyla TL zorunlu

karşılıklar yerine tutulabilecek yabancı paraları sadece ABD doları ile sınırladı. Dolayısıyla halen

12.7 milyar euro tutarındaki rezervin, ROM kullanımında değişiklik olmaması durumunda, 17.1

milyar dolarla değiştirilmesi gerekiyor. Revizyon euro-dolar dalgalanmalarının TCMB bilançosundaki

bir etkisini gidermeye yarayacak.

Bir başka basın açıklamasıyla ise, TCMB günlük döviz satım ihalelerindeki minimum tutarı 20 milyon

dolardan 10 milyon dolara indirdi. Değişikliğe gerekçe olarak, ödemeler dengesindeki olumlu

gelişmeler gösterildi.

Yabancı ziyaretçi sayısı Haziran’da da yükseldi. Kültür ve Turizm Bakanlığı tarafından

yayımlanan verilere göre, Haziran ayında Türkiye’ye gelen yabancı ziyaretçi sayısı geçen yılın aynı

ayına göre %6.4 artış kaydederek 4.3 milyon oldu. Böylece 2014 yılının ilk yarısında Türkiye’ye

gelen yabancı turist sayısı, %4.7 oranında artarak 15.2 milyona ulaştı. 12 ay birikimli yabancı

ziyaretçi sayısı da Mayıs’taki 35.3 milyon değerinden 35.6 milyona yükseldi. Bu göstergeler 2012

sonlarından beri artış kaydetmekte.

Haziran ayı dış ticaret verileri bugün saat 10’da açıklanacak. Haziran ayında dış ticaret açığının

7.3 milyar dolar olacağını tahmin ediyoruz. Piyasa beklentisi ise 7.1 milyar dolar. Tahminimiz aylık

açığın bir önceki senenin aynı ayındaki 8.6 milyar dolara göre %15.3 oranında azalacağına işaret

ediyor. Bu sonuçla 12 ay birikimli dış ticaret açığı, Mayıs ayındaki 89.3 milyar dolar değerinden 88

milyar dolara gerileyecek.

Haziran ayında ihracatın 12.9 milyar dolar, ithalatınsa 20.2 milyar dolar olmasını bekliyoruz.

İhracatın 0.4 milyar doları, ithalatınsa 1.3 milyar doları altını da içeren değerli maden ticaretinden

kaynaklanacak.

Daha önceki yorumlarımızda da belirttiğimiz gibi, zayıf iç talep ve Euro Bölgesindeki ekonomik

toparlanma önümüzdeki dönemde de dış ticaret açığının daralmasına katkı yapacaktır. Ancak

Irak’taki çatışmalar sebebiyle, son dönemde bu ülkeye ve Orta Doğu’ya ticaret aksamakta. Eğer bu

durum kalıcı olursa, Türkiye’nin ihracat performansı bundan olumsuz etkilenebilir.

günlük

Veri gündemi

Cuma günü yurtiçinde, Haziran ayı dış ticaret verileri ve Temmuz ayı reel sektör güven endeksi ve

kapasite kullanım oranı açıklanacak. ABD’de Haziran ayı dayanıklı tüketim malı siparişleri belli

olacak. Euro Bölgesinde ise veri gündemi sakin olacak.

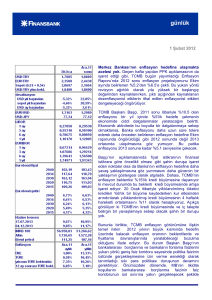

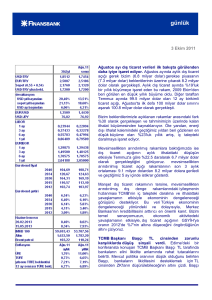

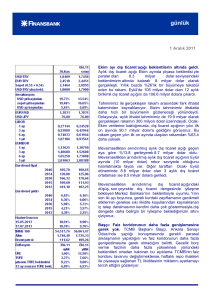

Piyasalar

USD/TL Perşembe sabahına 2.0895 seviyesinde başladı ve sabah erken saatlerde 2.0970’e

yükseldi. Başçı’nın konuşması sırasında gerileyen kur, günün geri kalanında 2.09 seviyesi civarında

seyrettikten sonra, günü de 2.0900’dan kapattı. USD/TL bu sabah 2.0910 seviyesinde güne başladı.

EUR/USD paritesi Perşembe sabahına 1.3460 seviyesinde başladı. Sabah saatlerinde bir ara

1.3440’a gerileyen parite, daha sonra toparlanarak günü 1.3470’ten kapattı. EUR/USD bu sabah

1.3468’den işlem görüyor.

13 Temmuz 2016 vadeli gösterge tahvil faizi Perşembe sabahı, son kapanışa göre aynı seviyede,

%8.21’den güne başladı. Başçı’nın konuşmasının ardından faiz indirimi beklentisiyle gerileyen faiz

günü %8.12 seviyesinde kapattı.

2030 vadeli gösterge eurobond önceki kapanışa göre yaklaşık 2 puan düştü ve gün sonunda

171’den işlem geçti. 5 yıllık Türkiye CDS’i ise 174’ten işlem gördü.

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

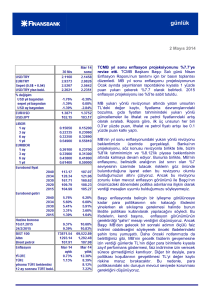

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB