Azmi Dölen

[email protected]

+90 212 314 8181

[email protected]

+90 212 314 8125

Haftalık Değerlendirme

MAKROEKONOMİK STRATEJİ

27 Ekim 2011

Yıl: 1 / Sayı: 38

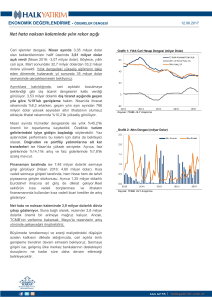

ÖNEMLİ BİR HAFTANIN GELİŞMELERİ

Ne hafta geçiriyoruz. Önümüzdeki ayların ve belki

de yılların kaderini belirleyecek adımlar bu günlerde

atılıyor. Tabii ki Avrupa’dan bahsediyoruz. Ancak

Merkez Banka’mızın attığı adımlar ve Amerika’dan

gelen üçüncü bir likidite genişlemesi “QE3”ün ayak

seslerine de değinmeden edemeyeceğiz.

İlk önce Avrupa. Uzun bir süredir belirttiğimiz

Avrupa bankacılık sistemindeki problemler Avrupa

Borç Krizi’nin etkisi ile iyice su yüzüne çıktı ve son

aylarda içinde yaşadığımız türbülansların temel

nedenini oluşurdu. Bu konuda Tamer arkadaşımız

çalışmaları ile bizi sürekli aydınlattı. Bu gün

yayınlanan “Avrupa Bazukası” başlıklı yazısında da

Avrupa Liderler Zirvesi’nde dün gece son dakikada

alınan kararlar ile krizin çözümüne yönelik

gelişmeleri değerlendirdi. Bunun detaylarına

yukarıdaki linkten ulaşabilirsiniz. Ancak benim

değinmek istediğim konu bir miktar daha farklı.

Avrupa Birliği ekonomik bir topluluk olarak

kurulmasının ardından bir siyasi birliğe dönüşmüş ve

üyeleri kendi bünyesine daha iyi entegre etmek için

ortak bir para sistemi yaratmış, bir de ortak Anayasa

ile siyasi birliği bir kademe daha ileriye götürmüştü.

Avrupa Borç Krizi ve bunun Avrupa Para Sistemi’ne

olan etkileri son derece olumsuz olmuş ve

neredeyse Birliğin geleceği konusunda ciddi

şüpheleri bile beraberinde getirmişti. Ancak Avrupa

Birliği’nin yaşı ve geçmişi düşünüldüğünde devletler

tarihinde oldukça genç, hatta emekleme evresinde

olduğunu söyleyebiliriz. Bu nedenle Avrupa bu

krizden kendisine oldukça önemli bir ders

çıkarmaktadır. Bunun ilk adımı dün gece atıldı. Hem

de tam Avrupa’ya yaraşır bir şekilde. Oy birliği, bu

kadar üyesi olan ve farklı geçmiş, ekonomik, siyasi

dengelere sahip bir birlikte sorun oluşturabilir.

Ancak zirvelerde son dakikada, tehdit ve şantaj

unsurları dahi içerse, alınan karalar çok daha kalıcı

ve sağlam olabiliyor. Gelişmeleri Avrupa Birliği’nin

devletleşmesinde bir adım olarak görmek lazım.

Bu doğrultuda tarihinin en önemli engelini atlatan

Avrupa’nın bundan sonraki entegrasyon evrelerini

çok dikkatli takip etmek gerekmekte. İleride

ekonomik ve mali olarak çok daha entegre bir

Avrupa ile karşı karşıya olurken bu siyasi birliği daha

da güçlendirecektir. Avrupa bu doğrultuda

kendisine yeni bir gelecek hazırlarken bu sistemin

para birimi de, en azından

benim açımdan, kredibilite

kazanmış durumda. Piyasalar

açısından bunun orta ve uzun

vadeli etkileri olacak; bunları

takip edeceğiz ve yaşayacağız.

Çekince için lütfen arka sayfaya bakınız.

Haftalık Değerlendirme

27 Ekim 2011

2

MAKROEKONOMİK STRATEJİ

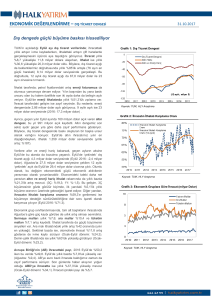

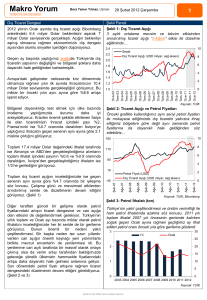

Merkez Banka’mıza dönersek; modern merkez

bankacılığı tahmin edilebilirlik üzerine kuruldu. Bu

doğrultuda merkez bankaları politikalarını piyasa ve

ekonomideki aktörlere yazılı, sözlü birçok araç ile

açıklıyorlar. Bu doğrultuda beklenti oluşturup onu

da genel politikaları dâhilinde idare ediyorlar. Bu

politikalar dışsal faktörlerden etkilendiği noktada

merkez politikaları, öngörülebilir olmaktan çıkarak

şok terapiye yakın olan önlemleri gerektiriyor.

Avrupa Borç Krizi bunun gibi dışsal bir faktördü ve

etkileri merkez bankası politikaları olan fiyat ve

finansal istikrarını zorlamaya başladığı noktada

Merkez Banka’mız da şok tedbirleri ortaya koydu.

Döviz müdahalelerini, beklenmedik faiz artışlarını bu

çerçevede değerlendirmek gerekiyor.

Merkez Bankası Başkanı Erdem Başçı’nın dün

yapmış olduğu açıklamalar ise geldiğimiz noktada

Merkez Bankası’nın politikalarının yeniden tahmin

edilebilir olması konusunda önemli. Böylelikle

parametrelerimizi öğrendik. Lira’nın aşırı değer

kaybının yaratacağı enflasyon baskısı Merkez

Bankası tarafından kabul edilebilir değil. Bu nedenle

piyasaya borç verme faizini çift haneye çekmekte bir

çekince görmüyor. Verilen mesaj ise önemli; alınan

dövizleri geri sat ve liraya dön. Bono faizlerinin %10

seviyesine çıkmasının da kötüleşen makro

beklentiler yerine, bankaların fonlama maliyetleri

kaynaklı olduğu anlaşılıyor. Ancak kur etkisine

rağmen disipline alınmış enflasyon ve kamu

maliyesindeki düzgün seyir burada alım fırsatlarını

da, fonlama konusunda

sıkıntısı olmayan, orta

vadeli yatırımcılar için

ortaya

çıkartıyor.

Avrupa’da stresin ortadan

kalkması

da

Merkez

Bankası’nın uyguladığı bu

politikanın kısa vadede

başarılı

olma

şansını

arttırıyor

ve

likidite

konusunda rahatlamanın

tahminlerden daha önce

olabileceğini

de

gösteriyor.

Merkez

Bankası, bu sabah aldığı

zorunlu

karşılıklardaki

indirim kararı ile bunu

sağlamayı hedefliyor.

Çekince için lütfen arka sayfaya bakınız.

Haftalık Değerlendirme

27 Ekim 2011

3

MAKROEKONOMİK STRATEJİ

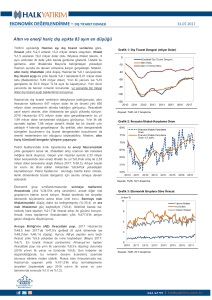

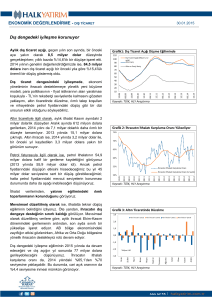

Bu haftaki denklemin bir ucu da Amerika.

Amerika’dan gelen verilerden kısa vadede

ekonominin en azından daha kötüye gitmediği,

ancak operasyon twist dediğimiz kısa ve uzun vadeli

bonoların değişimi sonucu uzun vadeli faizlerin

baskı altında tutulması politikasının reel ekonomiye

katkısının henüz pek de görülmediği anlaşılıyor. Bu

da, “İkinci adım ne?” arayışlarını arttırmakta. İlk

başlarda kısık ses olarak çıkan ve daha sonraları Fed

yerel başkanlarının daha rahat bir şekilde telaffuz

ettikleri “QE3” diye nitelendirilen likidite

genişlemesi artık tamamen gündeme yerleşmiş

durumda.

Çok kısa vadede bunu resmi olarak açıklanması ve

uygulanmaya başlanması beklenmekte. Daha

önceki göstergeler bu uygulamaların faizleri

baskı altında tutuğu kadar aslında Dolar’ın

değerini yitirmesi ile sonuçlanmakta. Yani QE3 yeni

bir “risk on (risk alım) trade”inin de

başlangıcı olabilir. Merkez Banka’mız “QE2”

başladığı

anda

ekonominin

daha

fazla

ısınmasını

engellemek

için

kontrollü

bir

Lira devalüasyonu başlatmıştı. Ama bugün

gelinen gelişmeler çerçevesinde Lira’nın “QE3”

neticesinde güçlenmesine pek de karşı çıkmayacağı

anlaşılıyor.

Çekince için lütfen arka sayfaya bakınız.

Haftalık Değerlendirme

27 Ekim 2011

4

MAKROEKONOMİK STRATEJİ

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 25

[email protected]

Uzman

(212) 314 81 07

[email protected]

Uzman

(212) 314 81 07

[email protected]

Yönetmen

Yönetmen

Uzman

(212) 314 81 01

(212) 314 81 02

(212) 314 81 02

[email protected]

[email protected]

[email protected]

YURTDIŞI İLİŞKİLER BİRİMİ

Bora Tamer YILMAZ

ARAŞTIRMA BİRİMİ

Işıl BÜK

TÜREV ARAÇLAR BİRİMİ

Cengiz GÜRBÜZ

Ege Saba EREN

Ilgın DEMİR

SATIŞ VE PAZARLAMA BİRİMİ

Feridun ŞEN

Burak AYDIN

Ayşe ÖĞÜT

Ufuk Hakkı ÇAYHAN

Soner AYDIN

Müdür

Yönetmen

Yönetmen

Yönetmen

Servis Yetkilisi

(212)

(212)

(212)

(212)

(212)

314

314

314

314

314

81

81

81

81

81

01

01

01

01

01

[email protected]

[email protected]

[email protected]

[email protected]

[email protected]

Müdür

Yönetmen

(212) 314 81 06

(212) 314 81 06

[email protected]

[email protected]

VARLIK YÖNETİMİ BİRİMİ

Ali İhsan ÇAMCI

Ebru ERCİN

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım

Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında

yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.

Çekince için lütfen arka sayfaya bakınız.