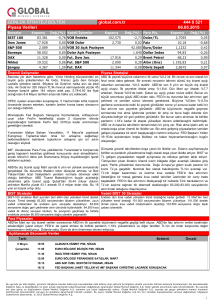

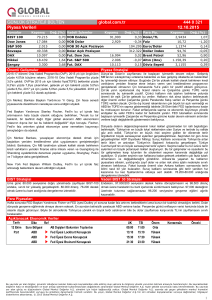

GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

global.com.tr

444 0 321

07.09.2015

Önemli Gelişmeler

Piyasa Stratejisi

IMF Başkanı Christine Lagarde, Fed'in faizleri artırma konusunda acele

etmemesi gerektiğini söyledi. Lagarde, Fed'in aldığı karardan daha

sonra geri dönmek zorunda kalmayacağından emin olduktan sonra

faizleri artırma yönünde adım atması gerektiğini vurguladı.

ABD’de Ağustos ayında istihdam verisi 220.000 beklenirken 173.000’de kaldı.

Temmuz ayındaki 215.000’lik istihdam verisinin 245.000’ne revize edilmesi ile birlikte

%5,2’ye gerilemesi beklenen işsizlik oranı %5,1’e geriledi. Alt kalemlerde imalat

datasında zayıflık rakamlara yansıdı. 17.000 artış beklenen imalat istihdamı 5000

daralma şeklinde gerçekleşti. Özel sektörde istihdamda artış 140.000’de kaldı

215.000 artış olacağı bekleniyordu. İstihdam rakamlarını aslında ayakta tutan tek

artış 33.000’lik kamu istihdamıydı. Özel sektörde ve imalatta zayıf istihdam verisi

bize göre FED’in görüşünü etkiler. Piyasanın rakamdan çok ücretlerde artışı etkiledi.

%0,2 aylık artış beklenirken, %0,32 aylık ücretlerde artış ve yıllık ücret artışlarını

%2,2 düzeyinde artırdı. FED Üyelerinden oy hakkı olan Lacker Haziran ayında ısrarlı

bir şekilde faiz artırımını savunmasına rağmen alınan oy birliğine şerh bile

koymamıştı. Aynı Lacker bu kez de Eylül ayı için aynı sertlikte tarım dışı istihdam

rakamlarını yorumlamış olması piyasaları etkilemiş olabilir. FED tablosu karışık olsa

bile kamu hariç istihdam rakamları son dönemin en kötü verilerinden bir tanesi.

Bugün ABD piyasaları tatil, bugün piyasaların veriye ilişkin daha sağduyulu bir

fiyatlama içerisine girmesini bekleyebiliriz. Yarın ise Çin’e yönelik oldukça önemli bir

veri akışı olacak. Çin dış ticaret rakamları, Çin etkisini ve bekleyişlerini oluşturacak.

Piyasaları yarın etkileyecek veriye göre dış ticaret rakamlarında artış bekleniyor. Çok

parlak bir beklenti olmasa da oldukça sapma yapabilen bir veri. Devalüasyon

sonrasında ilk dış ticaret rakamları bu haftanın belirleyicisi olacaktır.

Borsa İstanbul Pay Piyasasında yabancı yatırımcılar Ağustos'ta462

milyon 75 bin 67 dolarlık net satım gerçekleştirdi.

Yunanistan'da Cumartesi günü yayınlanan 2 kamuoyu anketi, Çipras

liderliğindeki Syriza'ya kamu oyu desteğinin yeniden Yeni Demokrasi'nin

önüne geçtiğini gösterdi. Kapa Research tarafından yapılan arkete göre

Syriza'ya destek yüzde 26.5, Yeni Demokrasiye ise yüzde 25,9

seviyesinde. Marc tarafından yayınlanan anket ise Syriza'ya desteği

yüzde 24,4, Yeni Demokrasi'nin oy oranın yüzde 24 olarak gösteriyor.

Çin Merkez Bankası Başkanı Zhou Xiaochuan, hisse senedi

piyasasındaki bozulmanın neredeyse sonuna gelindiğini söyledi.

Çin Menul Kıymet Düzenleme Komisyonu, piyasalardaki kargaşayı ABD’de bir tarım dışı istihdam rakamı açıklandı ama bin farklı fiyatlama ve bir farklı

yatırtırmaya yönelik çabalar çerçevesinde piyasa oynaklığını hafifletmek yoruma yol açtı. ABD’de 5 ve 10 yıllık faizlerde gerileme ve parite de değer kaybı

özet olarak parlak bir istihdam rakamı olmadığına işaret ediyor. 15 Eylül’de BOJ ve

için 'devre kesici' mekanizma uygulanması olasılığını değerlendiriyor.

17 Eylül’de FED toplantısı gerçekleşecek. Japon Yeni yeniden güven liman

Tarım dışı istihdam verisine ilk tepki Richmond Fed Başkanı Jeffrey durumuna düşmesi, büyümesi zayıflayan Japonya’yı oldukça zorlayacaktır. FED’in

de Eylül ayında faiz artırımı yapmaması durumunda Yen daha fazla değer

Lacker'dan geldi. Lacker, Tarım dışı istihdam verisinin "iyi" geldiğini ve

kazanacaktır. Buda BOJ’un da ek genişleme sinyali vermesini gerektirmektedir. 15para politikasının görünümünü değiştirmediğini söyledi. Lacker veriden 17 Eylül toplantılarına doğru biz TL’de değer kazanımı. BOJ ve FED beklentilerimiz

kısa bir süre önce Fed'in faizleri yakında artırması gerektiğini gerçekleşmesi durumunda ise 75.000 üzerinde seçimi bekleyen BIST bekliyoruz.

savunuyordu.

73.300 altında geri çekilmeleri bu nedenle alım fırsatı olarak görüyoruz.

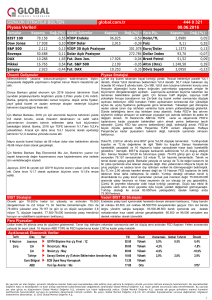

BIST Stratejisi

Vadeli BIST 30 Stratejisi

73.300 desteğinin altında kapanış gerçekleşti. 73.300-73.700 direnç

bölgesi yukarı yönlü tepkilerde satış fırsatı olacak. Destekler 72.20071.500 olarak öne çıkacak. Göstergeler dip yenilenmesine rağmen

yatay trendi göstermeye devam ediyor. 72.200-73.300 aralığında hafif

satıcılı bir seyir izlenebilir.

90.000’ne doğru gerileme beklediğimiz gibi gerçekleşiyor. 90.100-92.000 bandı

içerisinde geri çekilmelerde tepki gelebilir. 90.100’e geri çekilmeler alım fırsatı. Halen

düşen trend içerisinde zayıflayan bir trend içerisindeyiz. 92.000’ne olası tepkilerde

yine satış fırsatı olarak kullanılabilir.

Para Piyasaları

TL Cuma günü diğer gelişen para birimlerine göre oldukça iyi bir performans ortaya koymasına karşın hafta sonunda gelen Dağlıca’da şehit haberleri ile birlikte

Asya piyasalarında 3,05’e kadar bir yükseliş gerçekleştirdi. Yarın Çin’de devalüasyon sonrasında ilk dış ticaret verisi, Çin etkisi üzerinde önemli olacaktır.

ECB’nin açtığı yolda BOJ ve FED’in de gitmesini ve TL’de değer kazanımı bekliyoruz.

Açıklanacak Ekonomik Veriler

7 Eylül

09:00

Almanya

Temmuz

Sanayi Üretimi(Aylık)

Pazartesi

11:30

Euro Bölgesi

Eylül

Sentix Yatırımcı Güven Endeksi

17:30

Türkiye

Ağustos

*ABD'de borsalar tatil nedeniyle kapalı

Hazine Nakit Dengesi(TL)

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2015 Global Menkul Değerler A.Ş.

1